国有科技型企业超额利润分享机制设计研究

2022-09-05 09:23:28周彬

企业改革与管理 2022年15期

周 彬

(连云港杰瑞自动化有限公司,江苏 连云港 222006)

2021年,国务院国有企业改革领导小组办公室印发了《“双百企业”和“科改示范企业”超额利润分享机制操作指引》(以下简称“《操作指引》”),为“双百企业”和“科改示范企业”率先推进超额利润分享机制,提供了更加权威、系统、有针对性的政策指导。

《操作指引》虽然针对的对象是“双百企业”和“科改示范企业”两类企业,但按照万力源等的研究分析,《国企改革三年行动方案(2020—2022年)》已明确鼓励具备条件的商业一类国有企业,建立超额利润分享机制。按照李寒湜的解读,虽然文件注明是面向“双百行动”“科改示范行动”的行动指引,但并未限制其他企业参照执行,具有通用性。

因此,非“双百企业”和“科改示范企业”的国有科技型企业也可以参照《操作指引》开展自身的超额利润分享机制设计,并报上一级主管部门决策后实施。作为一种现金型、面向公司整体的中长期激励工具,超额利润分享相对容易理解和接纳,操作难度低于股权型的中长期激励工具,因此更适用于未完成股改的国有企业,特别是在《操作指引》发布后,更具备可操作性。对此,文章分析了该项中长期激励机制的特点,并结合上述特点和要求设计了一种激励机制。

一、基于机制设计视角的超额利润分享机制特点

关于超额利润分享机制的基本概念、应用原则、基本操作流程,在《操作指引》中已经作了明确说明,在此不再赘述;文章重点结合《操作指引》的要求,从机制设计的角度,进一步分析超额利润分享机制的特点,概括起来包括以下四个方面。

(一)对实施主体的科技属性提出了要求

《操作指引》在超额利润确定方式上提出“对科技进步要求高的企业,在计算超额利润时,可将研发投入视同利润加回”,在确定年度超额利润分享比例时,明确提出“重点向作出突出贡献的科技人才和关键科研岗位倾斜”,对于国有科技型企业的实施更为有利。因此,国有科技型企业在设计机制时,应充分关注到这一点,并在设计过程中有所呼应。

(二)对企业的持续盈利能力要求较高

《操作指引》对目标利润的设定,是四项利润水平指标(即考核目标、按上年度净资产收益率计算的利润、近三年平均利润、行业平均净资产收益率计算的利润)取最高值,换言之,企业不仅要与自己的未来比、与过去比,还要高于行业平均水平,这对企业自身盈利能力提出了更高要求。且《操作指引》中虽然没有明确,但暗含了如果实施周期内未完成目标利润或净利润无法保持稳健增长,则要“追回已兑现部分”。因此在设计机制时,需要充分考虑维持持续盈利能力,避免因激励兑现增加成本,导致未来业绩滑坡被取消甚至追回激励。

(三)对激励对象的身份要求相对严格

《操作指引》对激励对象的身份要求可以概括为四个关键词:合同在身、工作一年、核心骨干、人数受限。因此在设计机制时,需要对本企业所有人员的编制、入职时间、岗位进行全面筛查,初选出符合前三个关键词的“长名单”,再依据对本企业的贡献作用,采取适当方法排序筛选形成激励对象的“短名单”。

(四)递延兑现机制保障了激励的“中长期”性质

为避免激励变成一次性兑现,《操作指引》要求分三年兑现超额利润分享额,且首年不高于50%。因此在设计机制时,需要对激励对象做好分配系数设计和三年模拟测算,将激励重点真正用于核心骨干员工,实现员工个人利益与企业发展相挂钩。

二、关于超额利润分享机制设计的文献综述

按照赵雅琪的研究,超额利润分享这一中长期激励工具追溯的最早提出时间是2019年的《中央企业混合所有制改革操作指引》,其中对激励约束机制进行了说明,提出“鼓励探索超额利润分享、项目跟投、虚拟股权等中长期激励方式”,正式提出这一激励工具始于2021年发布的《“双百企业”和“科改示范企业”超额利润分享机制操作指引》。

由于这一激励工具提出时间相对较短,国内学者对该项工具的研究重点主要集中在《操作指引》的政策解读和对政策本身的分析上。如李寒湜分析了这项中长期激励政策的主要创新点,王嘉从宏观层面提出了该项政策工具的四个特点,刘斌把政策要点分解为“3534”四个维度,佟虎提出了实践操作的“五定”原则,万力源等分析了该项工具实施中存在的认识误区,赵雅琪结合《操作指引》研究了该项工具对国企混改的促进作用。

关于超额利润分享机制设计研究,目前,国内尚处于起步阶段。李丽等设计了基于现金计划的长期激励模式,其中包含超额利润分享模式,但该文献研究时间早于《操作指引》发布时间,因此虽然体现了超额利润的分配原则和方式,但实际操作性有限。除此之外,未见与超额利润分享机制设计相关的文献或研究成果。

综上所述,对超额利润分享这一新型的中长期激励工具的研究,主要还在于对政策本身的解读,《操作指引》只是从宏观的层面约定了基本规则,对于这一工具的机制设计仍有广阔的研究空间。

三、国有科技型企业的超额利润分享机制设计

结合文章第一部分所分析的超额利润分享机制四个特点(科技属性、身份限制、盈利能力、递延兑现),本文设计的超额利润分享机制主要面向国有科技型企业,结合《操作指引》的要求分为触发条件设计、激励总额设计、激励对象条件设计和分配机制设计等四个方面。

(一)触发条件设计

在满足《操作指引》所列出的适用条件和目标利润设定原则基础上,建议结合企业发展战略、出资人及上级监管部门要求,进一步细化提出触发考察指标。考虑到超额利润分享机制重点是对超额利润分享额的分配,建议设计三类考察指标。

1.与利润本身相关的考察指标:可以从利润总额、净利润、归母净利润等指标中选择。

2.与利润和净资产变化情况相关的考察指标:可以从利润同比增长率、近三年利润总额变化率、净资产收益同比增长率等指标中选择。

3.与真实利润相关的考察指标:可以考虑与控股股东(或实际控制人)的关联交易比率等指标。

(二)激励总额设计

考虑到在按照《操作指引》确定超额利润(为实际利润与目标利润的差值)的基础上,企业仍需完成年度经营业绩考核,且应具备在超额利润分享实施条件下,保持可持续的增长能力,因此建议设计企业年度经营业绩考核系数和总额分配调节系数,具体解释如下。

1.企业年度经营业绩考核系数:指标计算方式建议用公式等直观的方式表述,体现机制设计的客观性;考虑到《操作指引》设置的“终止实施”中对企业经营业绩的要求相对宽泛,为体现对出资人负责的精神,可以考虑在企业年度经营业绩考核系数设计下限,对经营业绩实施硬约束。考虑到国有科技型企业的特点,建议设计经营业绩、科技创新、持续发展等三类一级指标,可以包括净利润增长率、净资产收益率、科技成果转化、知识产权数量、核心人才保留率等若干二级考核指标(如表1所示)。

表1 企业年度经营业绩考核系数表

2.总额分配调节系数:主要用于维持企业的可持续增长能力,并兼顾《操作指引》提出的“年度超额利润分享额一般不超过超额利润的30%”的要求。具体可以结合企业未来2-3年的增长预期、行业变化和发展政策变动等情况,设计适当的调节系数,避免因超额利润分享实施对后续年度的增长持续性造成影响。

(三)激励对象条件设计

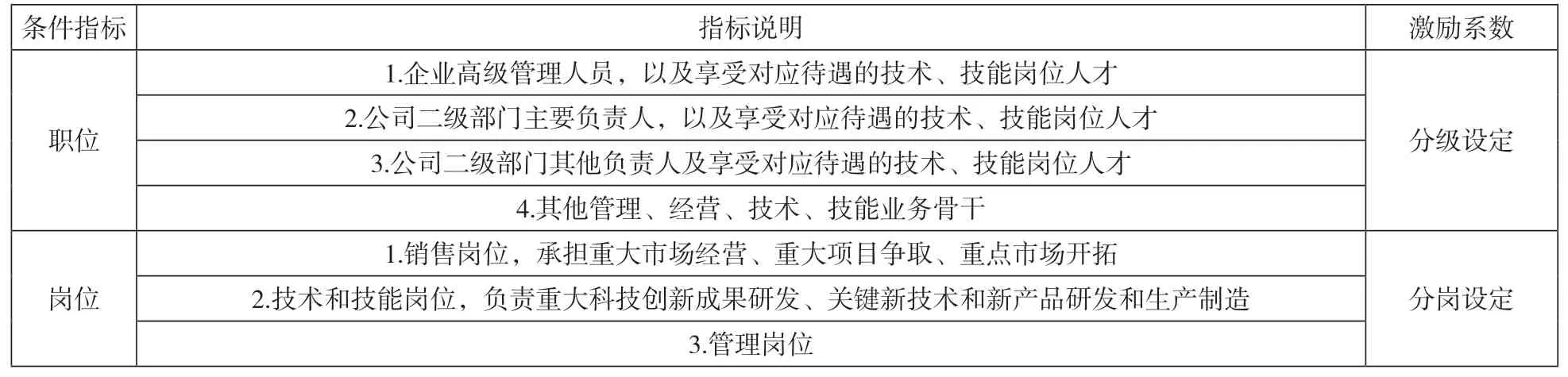

在满足《操作指引》所列出的激励对象基本要求的基础上,可以对满足条件的拟激励对象按职务、岗位等两个维度激励系数量化打分,并设计考察指标(可以参照表2)。

表2 职务维度和岗位维度激励系数设计表

1.职务维度激励系数:可以按企业具体职务设计规则,分类设定激励系数。

2.岗位维度激励系数:建议按《操作指引》所列出的管理、技术、营销、业务等四类岗位,设计不同的激励系数。激励系数的设计建议体现企业的战略导向和用人导向。

通过设计两个维度激励系数的权重比例,明确拟激励对象的系数得分,可以为企业筛选并确定激励对象“短名单”(不超过企业在岗职工总数的30%)提供帮助。

(四)分配机制设计

针对激励对象的分配,可以在机制设计层面分三步走。

1.在满足《操作指引》中对“确定分享比例”的要求基础上,可以结合职务、岗位等两个维度激励系数,先行确定激励对象的计划分配额。

2.设计个人分配系数:应重点考虑递延兑现对分配的影响,按照《操作指引》中兑现年份的限制,做好三年模拟分配测算,据此设计合理的个人分配系数。对于企业高级管理人员(或经营班子),还应重点关注30%的上限要求。建议在系数选取上做到差异化,进一步向作出突出贡献的科技人才和关键科研岗位倾斜。

3.在确定计划分配额、个人分配调节系数的基础上,再结合激励对象年度业绩考核结果,确定实际分配额。这样的机制设计,既可以兼顾个人的岗位重要性,也充分考虑了当年的业绩实际完成情况,更贴合企业的实际。

四、结语

《操作指引》是国有企业开展超额利润分享激励的“纲”,对于国有科技型企业而言,具有重要的指导意义。对于企业而言,具体的机制设计既是满足《超额利润分享方案》《超额利润分享实施方案》《超利润分享兑现方案》等具体实际方案编制的需要,更是体现出资人意愿、企业战略和发展导向及用人导向的需要,因此机制设计既要满足“纲”的要求,又要体现企业的特色。

本文从机制设计本身出发,结合《操作指引》提出的各项要求,做了相对细化的设计,并设定了若干系数,目的是为国有科技型企业开展超额利润分享提供借鉴和参考。但是这样的机制设计并不具备唯一性,因为在《操作指引》中同样提到,“企业的控股股东(含国有独资公司的国有股东,下同)负责审核把关企业《超额利润分享方案》《实施细则》和《兑现方案》”,各中央企业集团公司、地方国资委可以在《操作指引》基础上,进一步出台更具有指向性的细化要求,作为其下属企业更需要结合具体的细化要求,做好自身机制设计,通过开展中长期激励,留住并用好骨干员工。希望通过本文研究为国有科技型企业开展超额利润分享、做好相关机制设计提供有益帮助。

猜你喜欢

睿士(2023年2期)2023-03-02 02:01:09

经济与管理(2020年4期)2020-12-28 00:44:12

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

意林(2018年3期)2018-03-02 15:17:24

厦门理工学院学报(2016年1期)2016-12-01 04:50:48

湖南农业(2016年3期)2016-06-05 09:37:36

现代冶金(2016年6期)2016-02-28 20:53:16

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27 06:31:48

天津人大(2015年9期)2015-11-24 03:26:29