住房财富的城镇家庭消费效应研究

——基于CFPS数据库的证据

2022-09-03 13:20周倩如

金融经济学研究 2022年3期

张 萍 周倩如

浙江科技学院 经济与管理学院,浙江 杭州 310023

一、引言

当今,中国以全面建成社会主义现代化强国为目标奋力迈进,居民生活水平稳步上升,消费等观念正在发生更迭。国家统计局数据显示,中国的消费率在近十年处于50%~65%,与美国、日本等发达国家相比仍存在较大差距。受新冠肺炎疫情等影响,国际大循环动能明显减弱,国内大循环显得尤为重要。中国人民银行明确了房地产与金融和实体经济之间的关系,房地产是重要支柱之一的地位凸显(1)详见2021年7月22日央视新闻(https://baijiahao.baidu.com/s?id=1705991737544861590&wfr=spider&for=pc)。。住房消费是居民消费性支出的一部分,也是最终消费支出的一部分。中国人民银行2020年发布的《中国城镇家庭资产调查》显示,中国家庭总资产中住房资产占比59.1%,是家庭具有抵押价值的重要资产之一。那么住房和消费之间具有怎样的关系?住房如何影响居民消费?不同城市、不同群体下,住房对消费的影响是否存在异质性?厘清上述问题意在探讨如何发挥住房财富对居民消费的促进作用,这对刺激消费内循环,实现经济稳定增长具有深远意义。

具有消费和投资双重属性的住房是中国家庭的一项重要资产,高房价带来的房地产财富增加可能会引起家庭消费行为改变,尤其是对于贷款购房的家庭。在抵押金融产品逐渐丰富的信贷市场中,住房信贷机制通过仅需支付首付,使家庭产生“财富幻觉”心理,缓解当期流动性约束,促进家庭消费。家庭也可通过住房的金融杠杆实现财富快速增长(Campbell and Cocco,2007[1])。当引入地区差异因素讨论住房财富与消费的关系时,有学者(张娜和吴福象,2020[2];杨柳,2020[3])按照东中西部探讨财富效应的差异,尽管处于同一地理位置,不同城市的经济发展状况不同,相邻城市之间可能存在明显的房价差异。据Wind中国土地大全板块数据,一、二线城市的土地供应数量远远低于三线城市,供应土地起始楼面价远远高于三线城市。相对而言,一、二线城市房价高,金融市场发展较好,居民可以利用高抵押价值住房进入财富快速增长通道,正向住房财富效应可能更大。不同城市居民的消费水平、消费行为存在差异,因此,考虑不同城市级别下住房财富对家庭消费的异质性影响具有重要意义。不同家庭群体,如收入差异、年龄差异、拥有套房数量差异,在面临住房财富上涨时,也会出现不同的消费行为,如中年人已积蓄了一定财富,住房偏投资属性,已兑现的财富效应能大大改善其消费结构,而低收入家庭对财富的变化更为敏感。显然,探究住房财富的影响及作用渠道有助于找到积极促进居民消费、刺激消费内循环的方法。本文使用中国家庭追踪调查(China Family Panel Studies,CFPS)2016年和2018年数据,考察住房财富对居民消费的影响及作用渠道,并探究这一关系在城市和家庭层面上的异质性效应。

相较于以往文献,本文可能的创新点在于:考虑城市异质性,对微观家庭数据按照其所在城市进行分类,依照一、二、三线不同城市级别考察住房财富影响居民消费行为差异;引入当地城市房价作为工具变量,一定程度上控制了不可观测变量,缓解了逆向因果的影响,减少了由于内生性问题造成的估计偏误;将住房信贷与流动性约束相联系,考察住房财富影响消费的机制,弥补了以往文献的不足,更具可操作性。

二、文献回顾与研究假设

住房是家庭重要且主要资产之一,房价的波动可能会引起消费行为改变。Pigou(1943)[4]将房价引入消费模型中发现,家庭住房偏好等发生变化,家庭效用也会随之发生明显变化,进而影响资产配置和跨期消费计划。财富效应被诠释为财富与消费的关系(Haberler,1937[5]),因此住房财富效应指的是住房财富波动对家庭消费的影响(Case et al.,2005[6])。然而,国内外学者对住房与家庭消费之间的关系并未达成共识。一方面,Attanasio and Weber(1994)[7]和Buiter(2008)[8]肯定了住房财富和消费之间的正相关关系,但认为这种正相关关系与住房财富效应无关。当住房价格上涨时,居民通过提高储蓄率支付住房相关费用,从而抑制消费,整体表现出负的住房财富效应(颜色和朱国钟,2013[9];Zhou et al.,2016[10];李江一,2018[11];刘宇辉,2021[12])。另一方面,当房价上涨时,居民可以进入住房财富刺激消费的快速通道(Cooper,2013[13];万晓莉等,2017[14];张浩等,2017[15]),进而改善家庭消费结构,提高消费水平(李家凯和杨雪,2021[16];尹志超等,2021[17]),即住房财富效应为正,甚至高于金融资产对消费的正向溢出效应(Case et al.,2013[18])。由此,本文提出假设1。

假设1:住房财富对消费具有显著正向促进作用,即住房具有正的财富效应。

Hall于20世纪70年代将理性预期纳入消费函数,继而引发流动性约束、损失厌恶等假说的浪潮,许多学者纷纷对此进行验证(Calomiris et al.,2009[19];Campbell and Cocco,2007)。近十年来,中国最终消费率持续低位,总内需不足,流动性约束影响了居民消费的动力(李江一和李涵,2017[20])。流动性约束效应作为住房财富的影响机制之一,能够通过贷款购房方式以及所需支付的待偿房贷额缓解家庭预算约束(王翌秋和管宁宁,2019[21])。比如,房屋按揭贷款可以带来杠杆效应进而缓解流动性约束,刺激居民消费(张浩等,2017)。信贷渠道带来的房地产财富影响在抵押类金融工具较丰富的国家有明显波动(Catte et al.,2004[22])。在当今信贷对生产水平、经济发展以及购买能力产生重大影响下,住房作为家庭的重要资产,其自身的信贷机制放松了居民预算约束,使家庭可以调整消费计划,进行跨期消费(Browning et al.,2013[23])。此外,住房带来的金融杠杆实现了财富加速增长,贷款买房家庭比非贷款买房家庭具有更大的财富效应(田振中等,2021[24])。显然,很多学者认为信贷市场发展情况和住房财富效应会对居民流动性约束产生一定影响,进而影响消费决策。由此,本文提出假设2。

假设2:住房信贷可以通过缓解居民流动性约束影响消费。

三、模型、数据与变量

(一)样本选取与数据来源

本文结合中国大型家庭微观调查CFPS数据库(北京大学中国社会科学调查中心执行的中国家庭追踪调查数据库),建立微观实证模型探讨住房财富对居民消费的影响及作用机制。考虑房价波动性、样本数量合适性,本文选取CFPS中2016年和2018年数据。相较于宏观加总数据,CFPS微观数据样本量大、指标分类详细,在探究家庭微观经济活动与心理活动等方面具有不可比拟的优势。由于中国农村家庭住房为宅基地,不能被当作正规抵押房产进行跨期消费配置,而且中国城市化逐步推进,城镇居民是消费的主力军,本文研究对象为有房的城镇家庭,且剔除了缺失城市、消费和住房财富的样本,最后保留2016与2018年追踪成功的6683户家庭,总计13366个样本,累计来自112市。

(二)微观模型设定

在考虑城市异质性时,根据国家统计局对70个城市的划分,并结合华顿经济研究院的分类标准,对一、二、三线城市做了相应的分类(2)具体城市分类标准和分类限于篇幅不再列示,如有需要,请与作者联系。。同时,结合不同流动性程度探究家庭住房财富效应的微观机制,丰富了住房财富与消费关系的实证研究。具体模型见式(1)。

lnCit=α0+α1lnhousewelfit+αxXit+ci+λt+εit

(1)

其中,Cit表示家庭i在t期的的总消费、食品衣着、教育、文娱美容或耐用品消费;housewelfit表示家庭i在t期的住房财富;Xit表示控制变量;ci表示控制个体效应,λt表示控制时间效应,εit表示误差项。

进一步考虑城市异质性影响,按照家庭所在城市级别分为一、二线城市和三线及以上城市样本,分别进行面板固定效应回归,模型设定如式(2)。

lnCikt=α0+α1lnhousewelfikt+αxXikt+cik+λt+εikt,k=1,2

(2)

其中,Ci1t表示一、二线城市的家庭i1在t期的消费,Ci2t表示三线及以上城市的家庭i2在t期的消费;同理,housewelfi1t表示一、二线城市的家庭i1在t期的住房财富,housewelfi2t表示三线及以上城市的家庭i2在t期的住房财富;同样控制了个体效应与时间效应;εikt为两类城市样本回归对应的误差项。

基于理论分析,从购房机制出发,验证贷款购房是否可以缓解家庭流动性约束,扩大住房财富的消费效应,即验证住房信贷是否会缓解家庭流动性约束。首先,本文构建式(3)验证住房信贷机制是否对消费有促进作用。

lnCit=β0+β1lnhousewelfit+β2loanit+β3lnhousewelfit*loanit+βxXit+ci+λt+εit

(3)

其中,引入虚拟变量loanit,β1为全款购买时住房财富对消费的影响;交互项系数β3为贷款购房与全款购房两组家庭住房财富对消费影响的差异。其次,借鉴宋明月和臧旭恒(2020)[25]对流动性约束家庭的定义,根据家庭的现金、存款等流动性资产是否小于年收入的一半,将总样本划分为不受流动性约束家庭与受流动性约束家庭,构建式(4)探讨受流动性约束家庭与不受流动性约束家庭利用住房信贷机制影响消费的差异。

lnCimt=β0m+β1mlnhousewelfimt+β2mloanimt+β3mlnhousewelfimt*loanimt+βxmXimt

+ci+λt+εimt,m=1,2

(4)

其中,Ci1t表示受流动性约束家庭i1在t期的消费,Ci2t表示不受流动性约束家庭i2在t期的消费;同理,交互项系数β31与β32分别为受流动性约束与不受流动性约束的家庭贷款购房与全款购房相比住房财富对消费影响的差异;εimt为两类家庭样本对应的误差项。

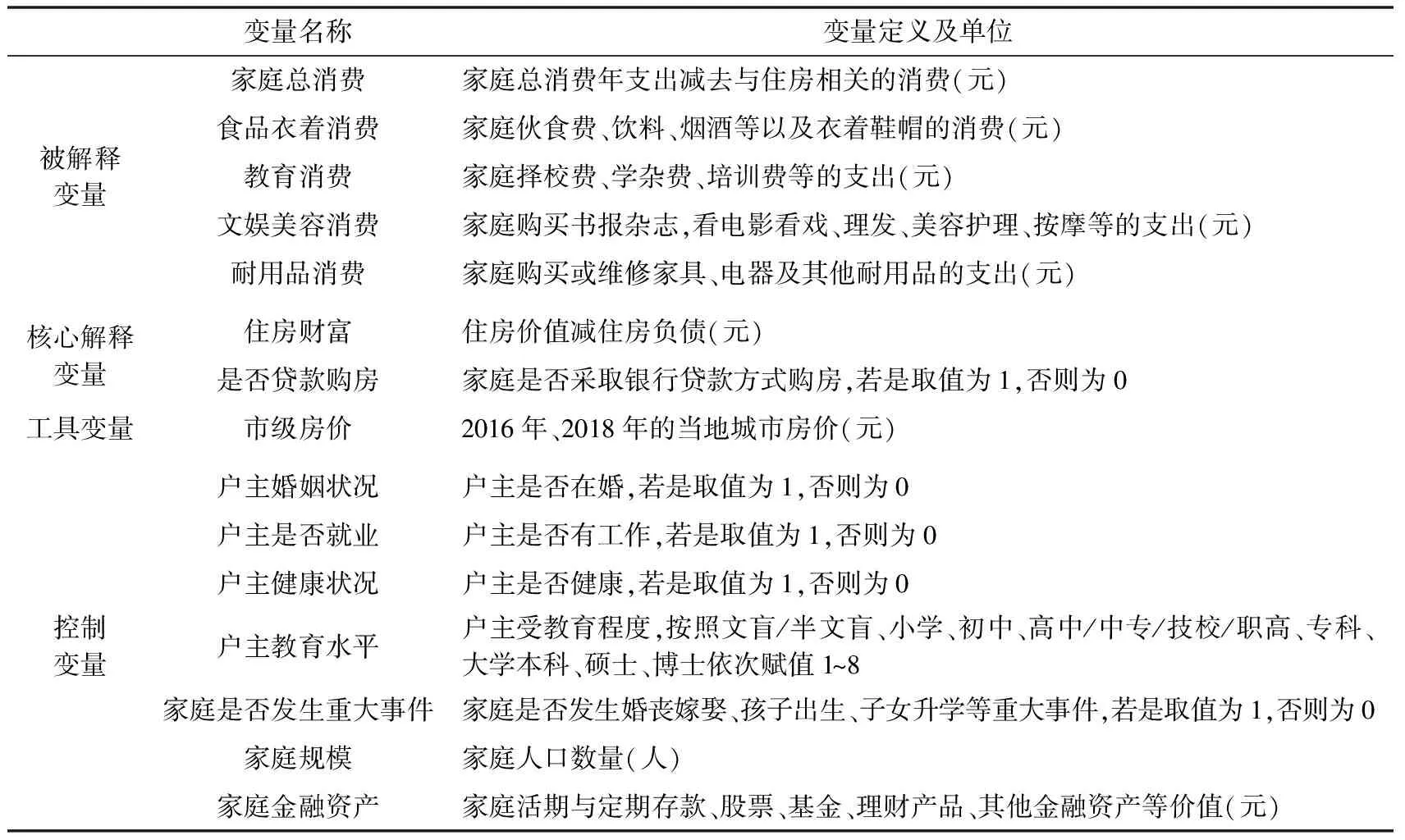

(三)变量定义

1. 被解释变量。在被解释变量选取过程中,总消费被细分为食品衣着、教育、文化娱乐美容和耐用品四大类;同时,剔除住房消费,消除一定内生性影响。食品衣着为居民最基础的生活消费;当今教育成本对家庭消费能力带来一定的压力,因此将教育单独作为一类消费进行考量;文娱美容属于偏享受型的消费;汽车、电视机等设备使用年限较长,属于耐用品消费。

2. 核心解释变量。在核心解释变量选取过程中,采用住房净值定义住房财富,并采用是否贷款购房测度流动性约束,验证影响机制。

3. 控制变量。参考尹志超等(2021)的研究,结合研究内容与模型,本文从户主特征与家庭特征出发,选取户主婚姻状况、户主是否失业、户主健康状况、户主教育水平、家庭是否发生重大事件、家庭规模与家庭金融资产等控制变量。

4. 内生性问题。针对内生性问题,本文追踪两年微观家庭住房与消费行为的变化,使用面板双向固定效应,尝试缓解遗漏变量带来的估计偏差。为了更好地控制不可观测变量和消除反向因果,引入市级房价作为住房财富的工具变量。原因在于,宏观房价会影响住房财富,二者具有强相关性。而消费是家庭决策行为,宏观房价对微观消费不存在直接关联渠道,这与尹志超等(2021)研究一致。

需要说明的是,对数值型变量中的家庭总消费、食品衣着支出、教育支出、文娱美容支出、耐用品支出、住房财富和家庭金融资产七个变量,本文首先进行缺失值与异常值的修正与插补;其次,以2016年为基期,利用各市CPI值消除通货膨胀影响;最后,对上述数值型变量进行加1取对数处理。变量的名称及定义如表1所示。

表1 变量名称及定义

四、实证结果及分析

(一)住房财富对中国城镇家庭消费的影响

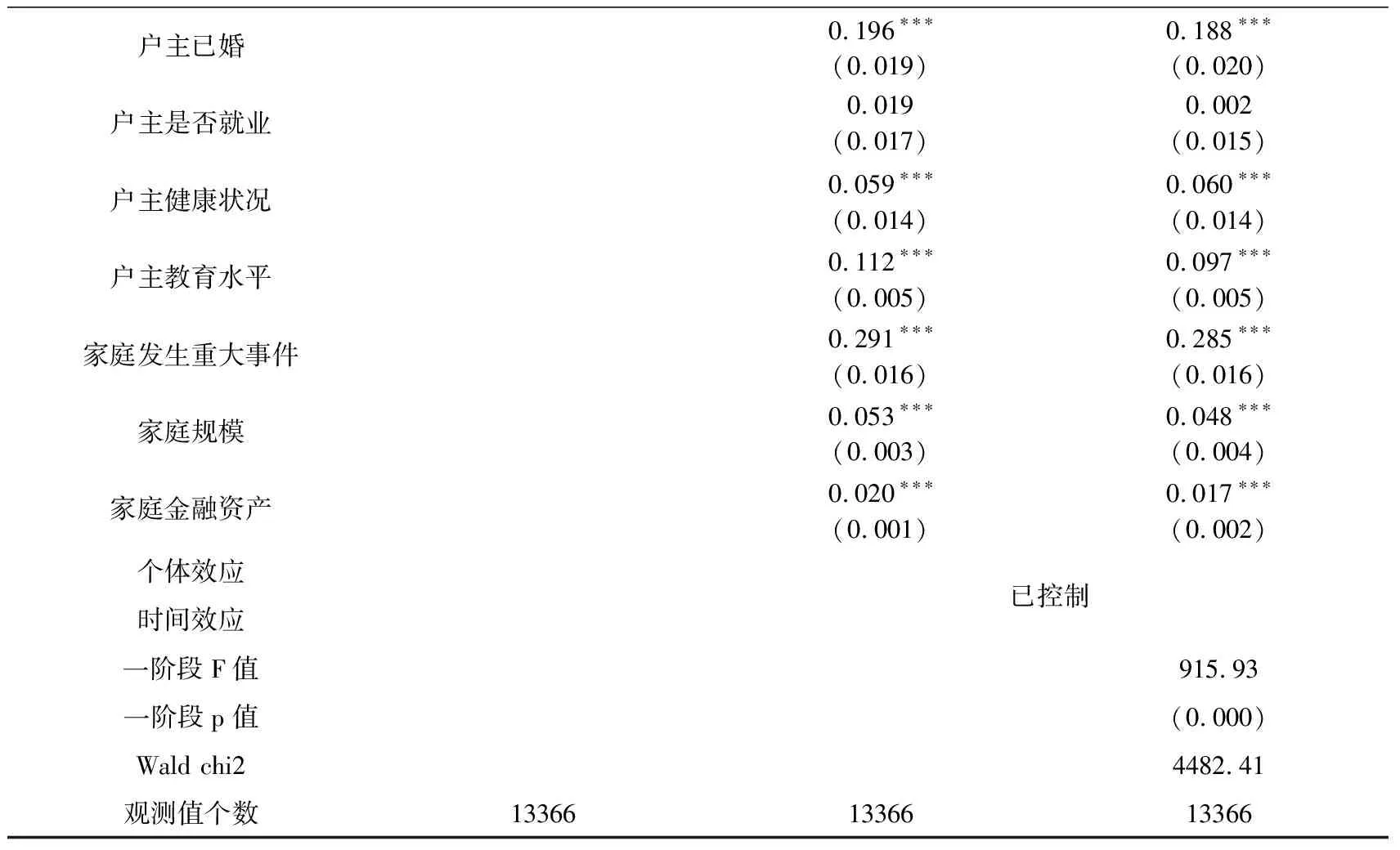

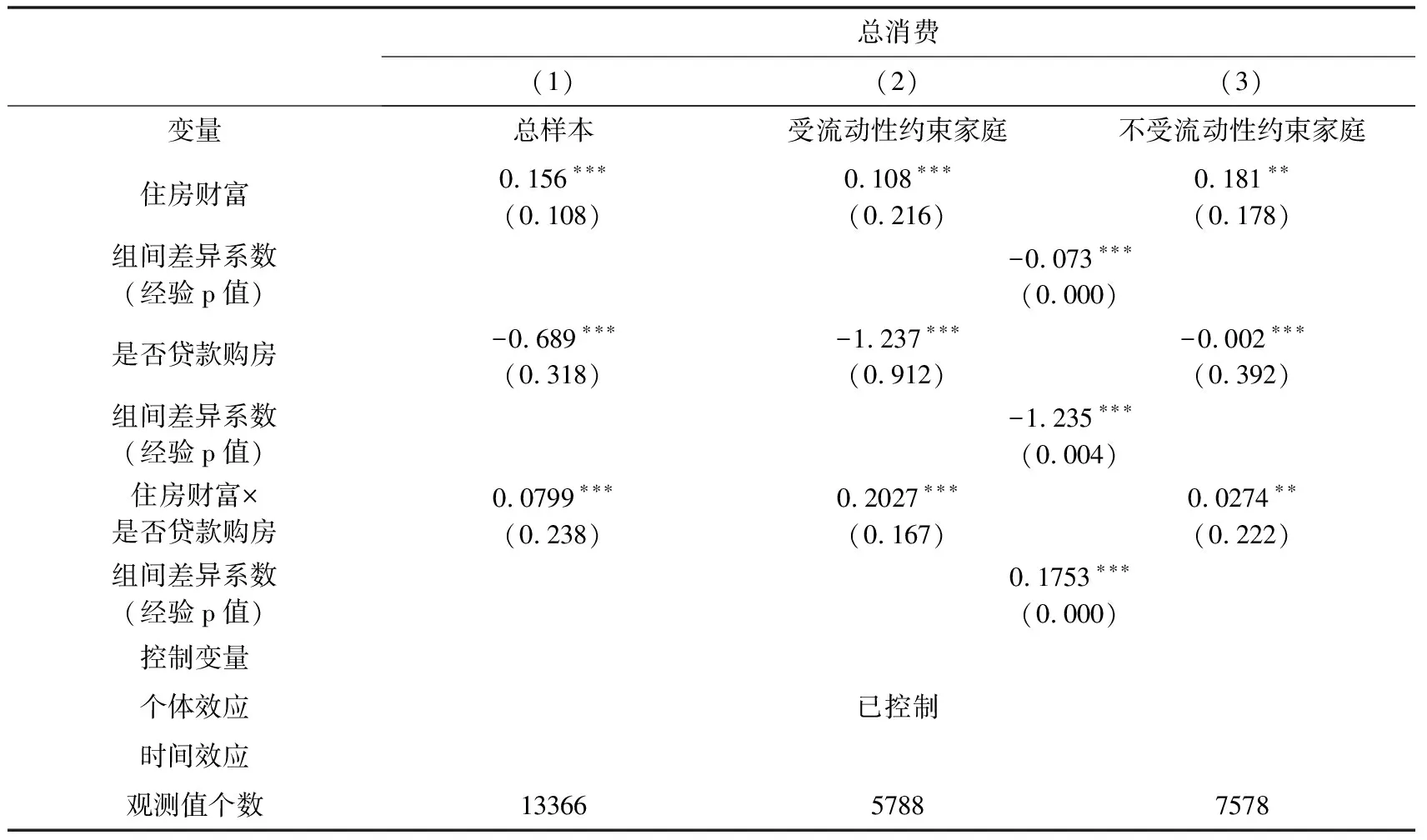

结合总样本,本文探讨住房财富对家庭总消费的影响,估计结果见表2。表2的第(1)列为住房财富对总消费的简单面板固定效应回归结果;第(2)列为加入了一系列控制变量后的面板固定效应回归结果;第(3)列为在此基础上引入工具变量的估计结果。从表2可以看到,住房财富对家庭总消费整体呈现显著的正向影响。豪斯曼检验显示,本文适用于面板固定效应回归。此外,引入工具变量后,该正向影响依旧存在,并明显扩大。其中,一阶段F值为915.93(p值为0.000),Wald chi2值为4482.41,说明不存在弱工具变量。其他控制变量如户主已婚、户主健康、户主教育水平、家庭发生重大事件、家庭规模、家庭金融资产均在1%的水平上与消费存在显著正相关。

表2 住房财富对家庭总消费的影响(总样本)

续表2

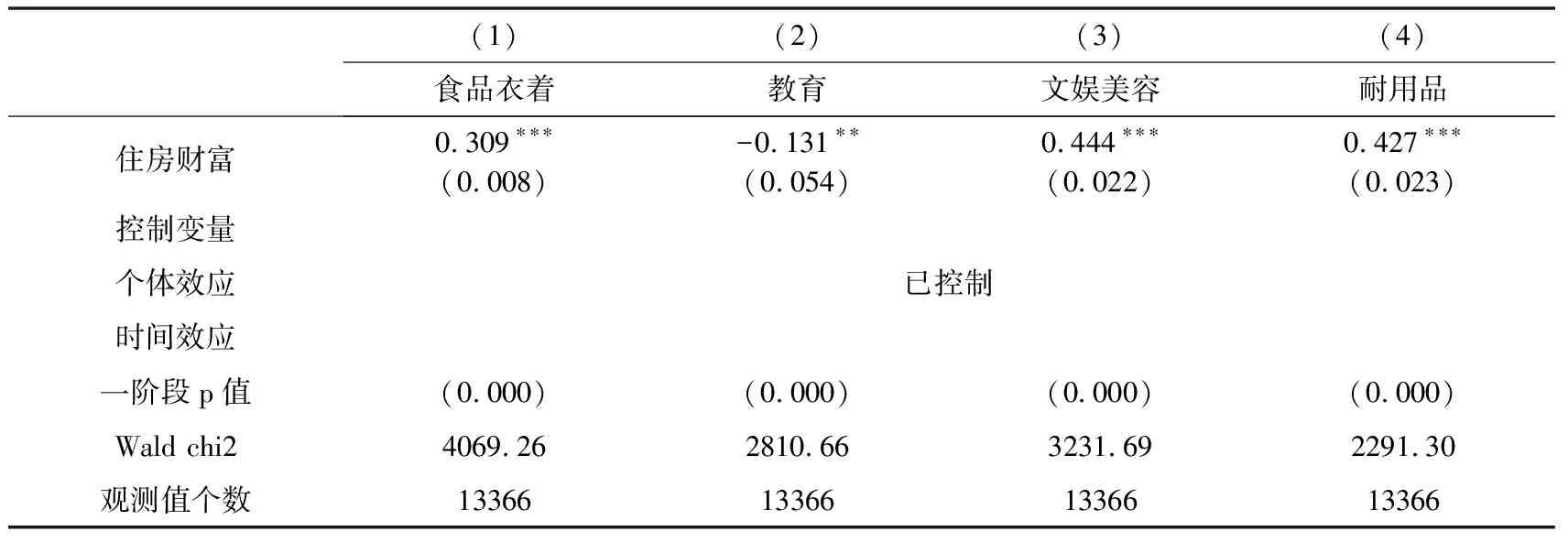

本文进一步探讨住房财富对家庭分类消费的影响(表3)。结果表明,住房财富升级,对食品衣着、耐用品与文娱美容三类消费,呈现逐渐递增的正向促进作用。在满足了基本的食品衣着、住房财富上升时,人们更倾向于消费可以提高生活质量的商品,消费结构逐渐升级。而住房财富对教育的影响在1%显著水平上为负,即住房财富会挤出教育消费。可能的原因是受国内教育现状、家长攀比心理等影响,培训课程种类越来越丰富,价格也越来越高昂。即便住房财富提高,面对可能的学区房压力、高昂的教育成本,最终导致住房财富对教育消费呈现挤出效应。

表3 住房财富对家庭分类消费的影响(总样本)

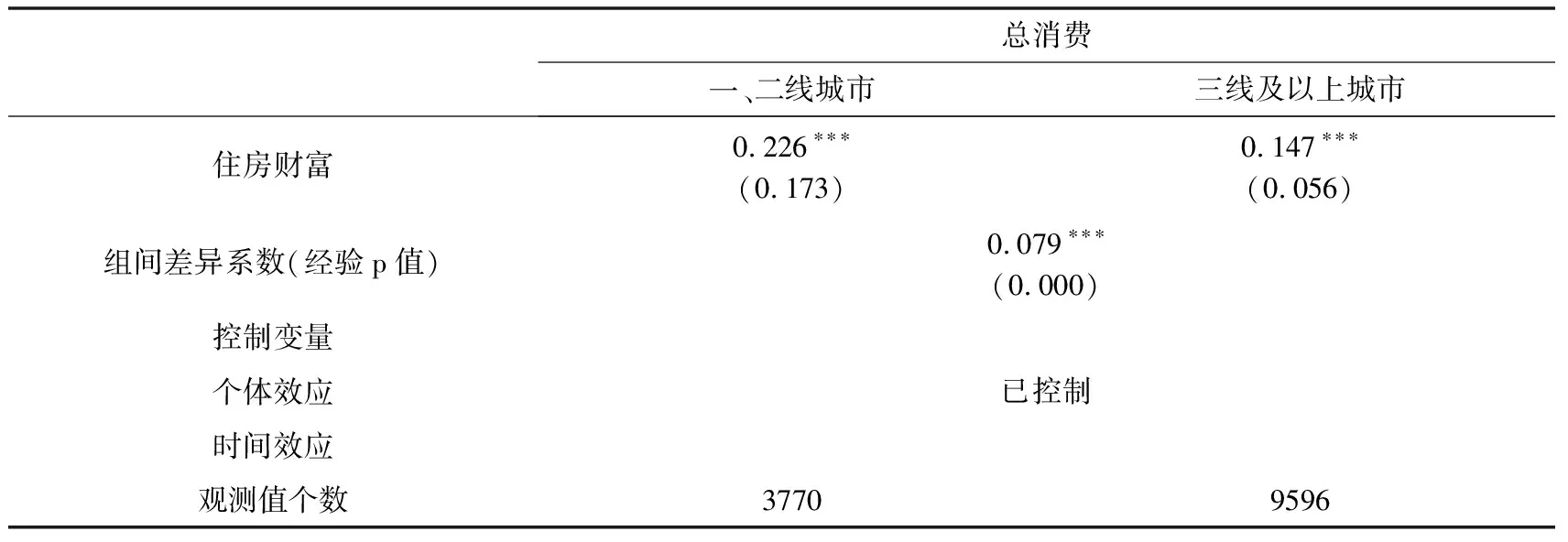

由于全国城市经济发展状况不同,整体居民消费水平、消费行为也呈现差异,本文对一、二线和三线及以上两类城市居民分别进行估计,并对组间差异系数进行费舍尔组合检验,报告了对应的经验p值(表4)。由表4可知,两组住房财富系数的差异为0.079,且在1%上显著为正。也就是说,住房财富每增加1%,一、二线城市居民比三线及以上城市的居民消费支出显著增加0.079%,即住房财富增加对于一、二线城市的居民来说,更具有财富效应。

表4 住房财富对家庭总消费的影响(分城市样本)

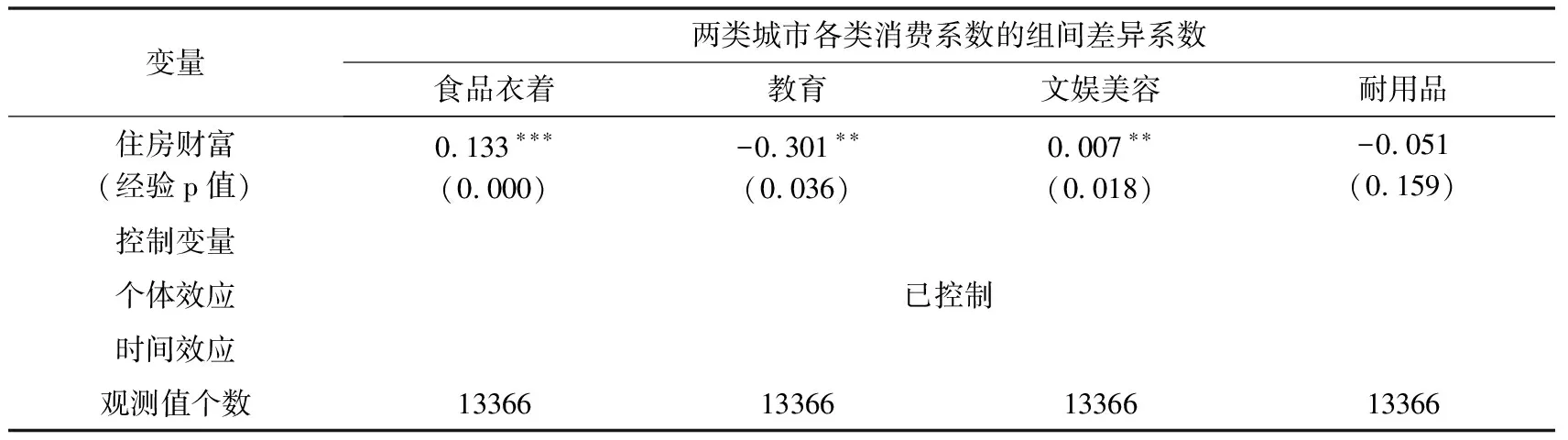

表5报告了两类城市居民住房财富对不同消费的组间差异结果。结果表明,两类城市居民在耐用品消费上差别不大,但在其余三类消费上均存在显著差异。具体而言,相比较三线及以上城市,住房财富每增加1%,一、二线城市居民在食品衣着上显著多消费0.133%,在文娱美容上多消费0.007%。这可能是因为一、二线城市居民的基本消费水平比三线及以上城市居民高,更倾向于高档餐厅、名牌包包服饰等享受型消费,增加文娱美容等相关支出。然而,两类城市在教育消费上均呈现出显著的挤出效应,且一、二线城市挤出效应明显。据2021中国人口报告,受公立幼儿园严重供给不足等因素影响,家庭承担了更高的私立幼儿园费用,该现象在一、二线城市更常见。显然,不论总样本还是分城市样本,住房财富对消费的正向效应均显著存在,验证了假设1。

表5 住房财富对家庭分类消费的影响(分城市样本)

(二)住房财富对家庭消费的影响机制

进一步从购房机制出发,对住房提供的信贷是否能缓解居民流动性约束,探讨住房财富如何影响消费,具体而言,构建住房财富与是否贷款购房的交互项作为核心解释变量来验证假设2。

表6第(1)列为总样本下的面板工具变量回归结果,交互项系数显著为正,表明与全款购房家庭相比,贷款购房家庭具有更积极的消费行为。进一步地,本文将总样本分为受流动性约束与不受流动性约束两类家庭,回归结果如表6第(2)列与第(3)列显示。结合组间差异系数及经验p值可以得出,与不受流动性约束家庭相比,受流动性约束家庭的住房财富效应更大,当住房财富增加时,消费意愿更强烈。在现实生活中,与全款购房相比,家庭贷款购房可避免一次性大额房款支出,并且拥有超出自身购买能力的房产,大大缓解家庭当期流动性约束。因此,对于利用该契机进行投资的家庭而言,当投资回报率比房贷利率更高时,表明家庭通过住房的金融杠杆实现了财富加速增长,促进了家庭消费,称为能兑现的财富效应。即便不投资,依靠低首付加杠杆的方式购房也会使他们产生“财富幻觉”心理,称为未兑现的财富效应。这与Mian and Sufi(2011)[26]的理论模型结论一致,与现实也较相符,即便能够支付全款的家庭,也会借助银行等提供的贷款产品购房,并且住房财富系数显著为正,说明还款的经济压力不足以抵消财富效应。

表6 住房财富对消费的影响机制(流动性约束)

由表7报告的住房财富与是否贷款购房交互项的组间差异系数可知,住房信贷缓解家庭流动性约束的影响也存在城市异质性。具体而言,相较于三线及以上城市,一、二线城市的家庭更能通过住房信贷机制进行积极的消费行为。可能的原因是,一、二线城市的金融市场较完善,不管是住房转换成本,信贷产品选择还是借款方的可信任度,居民更有意愿与机会利用住房信贷缓解流动性约束,促进积极消费。以上结论印证了假设2。

表7 城市异质性下住房财富对消费的影响机制(流动性约束)

续表7

(三)异质性分析

通过上述分析,本文发现住房具有明显的财富效应,并厘清了其影响机制,但居民观念不同、生活所处阶段不同等,消费者偏好存在显著差异。本文进一步将家庭结构分为不同收入层次、不同年龄段及不同套房拥有数,进行异质性分析。

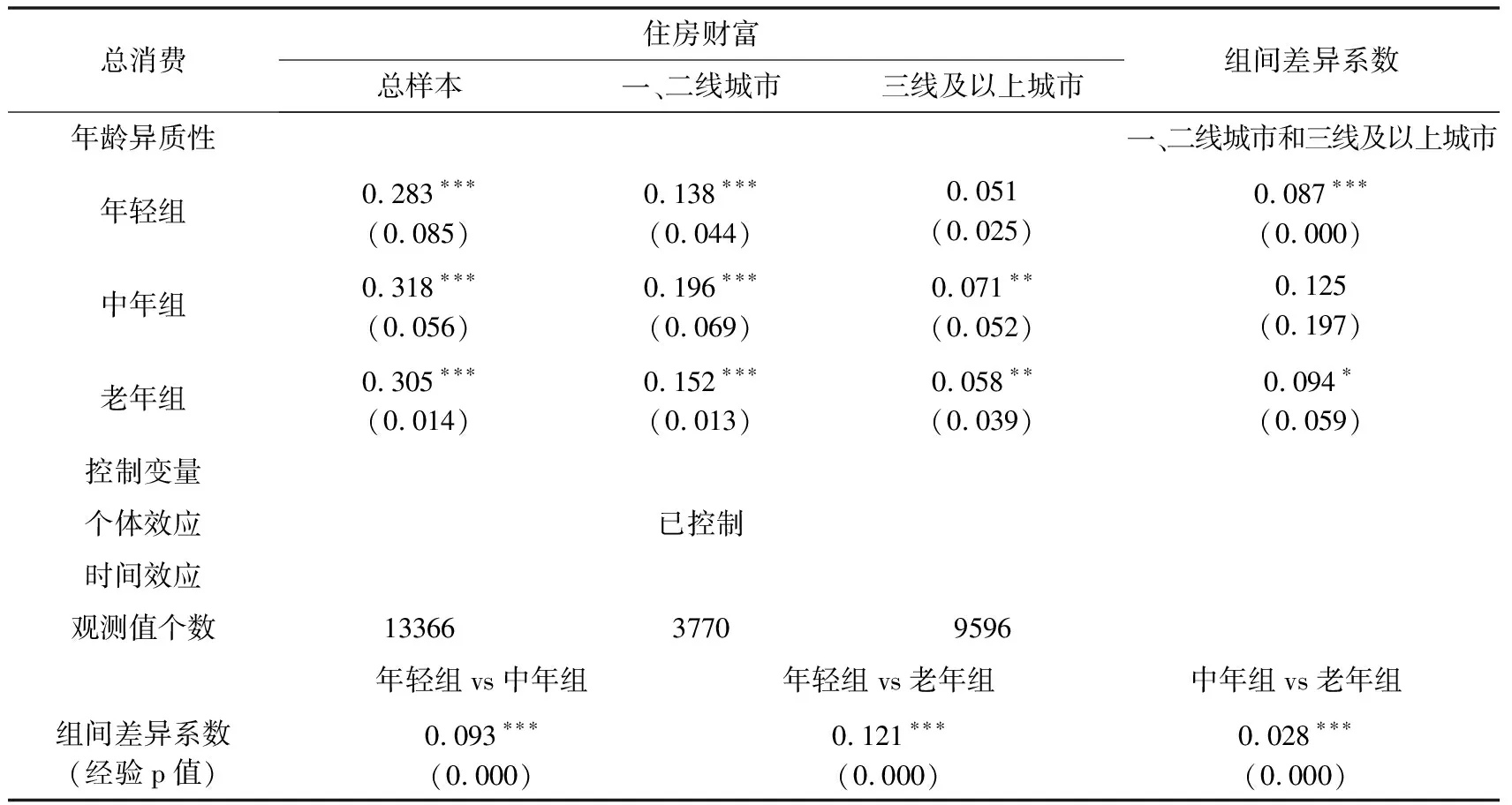

1.不同年龄段。本文将总样本的年龄段分为3段,具体而言,18~35岁为年轻组,36~50岁为中年组,51~65岁为老年组,进行分组回归(表8)。结合总样本组间差异系数检验可知,住房财富效应在中年组最为显著,其次是老年家庭,最后是青年家庭,且均在1%统计水平上显著。可能的原因是,中老年时期,住房更偏向于投资属性。而且中年组家庭面临更高的家庭责任压力与经济负担,容易受住房财富波动影响,财富转化为消费的能力与意愿更高。年轻组系数虽显著为正但最小,一方面,在青年时期,家庭更有活力与想法,更倾向于提前消费,住房价值提升会促使他们增加消费;但另一方面,青年时期家庭的投资属性偏弱,从房屋中获得的财富感觉较于中老年家庭更少,因此消费提升较少。表8也报告了分城市样本估计结果,结合最后一列的经验p值可以看出,城市差异对于中年家庭并不显著,中年家庭依旧受住房财富效应影响最大;对于老年家庭,城市差异在10%统计水平上显著;对于年轻家庭,处于三线及以上城市时,其住房财富系数不显著,可能的原因是,对于年轻家庭来说,三线及以上城市的住房投资属性更弱,更多属于耐用消费品。

表8 不同年龄段住房财富效应对比

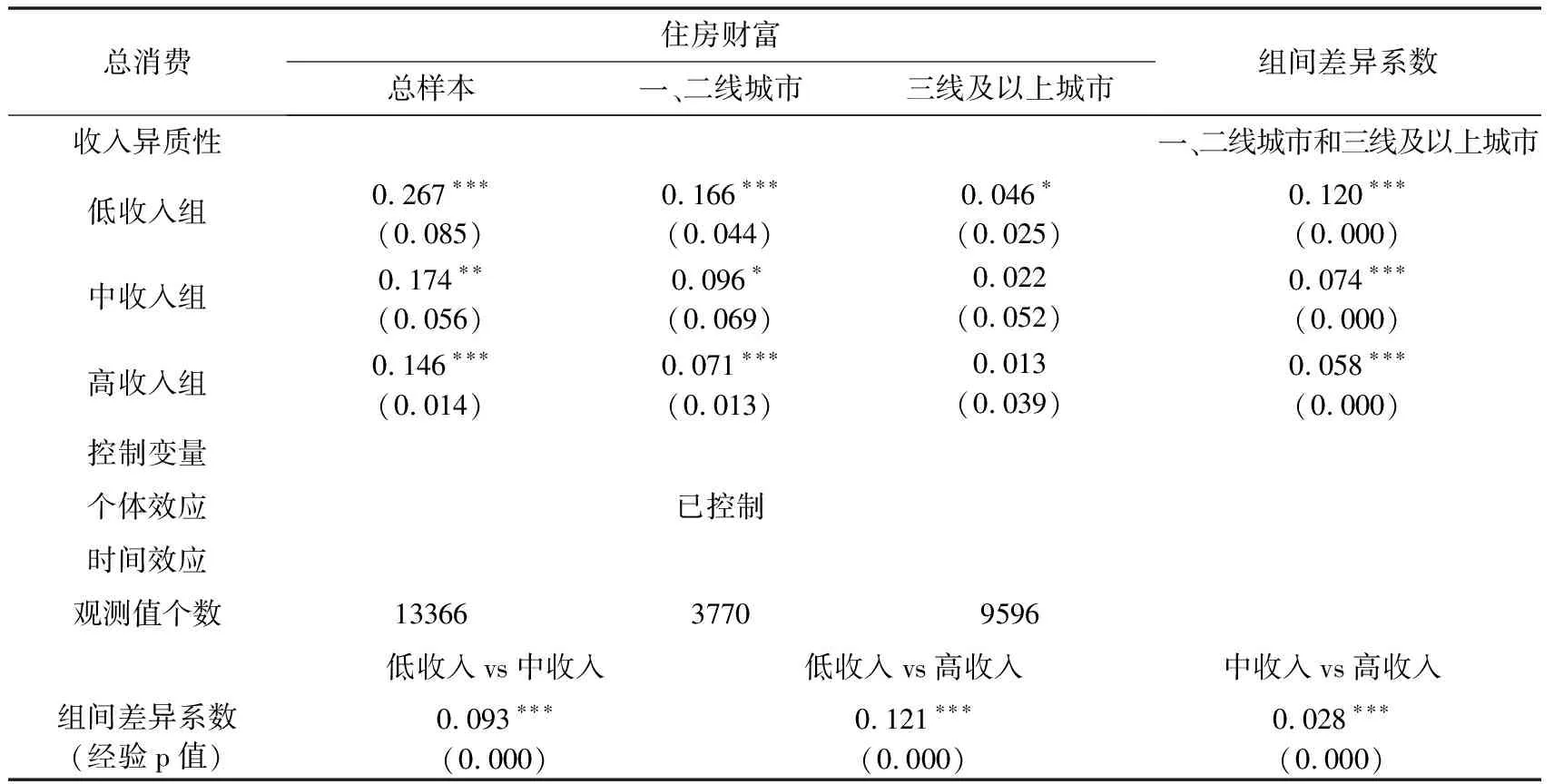

2. 不同收入层次。本文将总样本的收入分为3个层次。具体而言,家庭年收入小于5万元为低收入组,5~10万元为中收入组,大于10万元为高收入组(表9)。由总样本组间差异系数检验可知,各收入组呈现较大差异。低收入家庭住房财富效应最大,其次为中收入组,最后为高收入组。其主要原因在于,低收入家庭的住房财富在家庭总财富中占比较高,购房后由于房价上涨进入了财富增长快车,从而出现更强烈的财富幻觉,增加消费,且低收入组面临更高的收入约束,更可能利用住房财富缓解流动性约束机制进行跨期消费资源配置。对于中收入家庭,其可能是利用了住房投资属性,获取更多的住房财富用于消费。表9还报告了分城市样本估计结果,结合最后一列的经验p值可以看到,各收入组的住房财富效应均存在显著城市差异,且均在一、二线城市更显著。

表9 不同收入层次住房财富效应对比

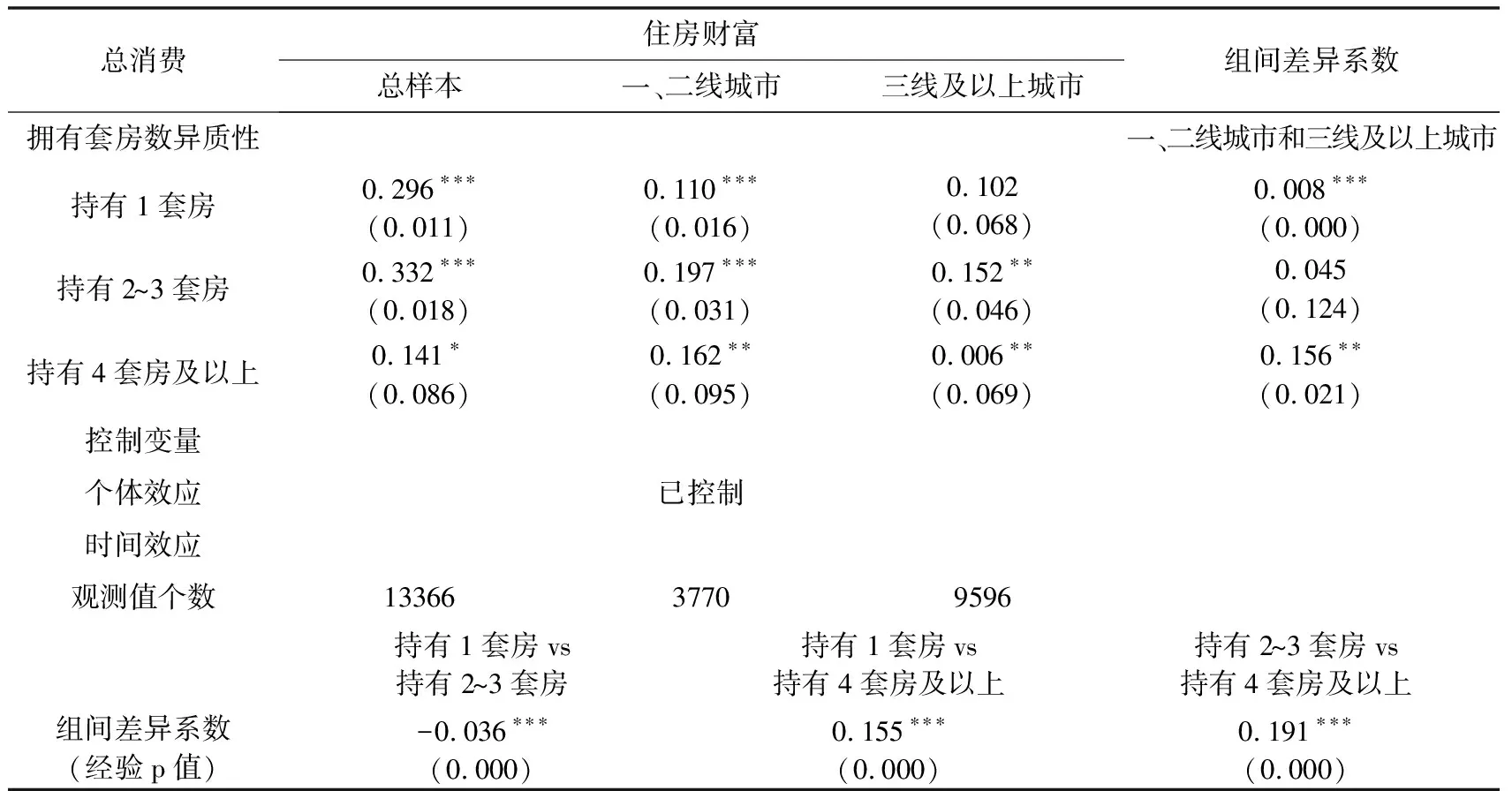

3. 持有不同套房数。本文将总样本的拥有套房数分为3类,分别为持有1套房、持有2~3套房与持有4套房及以上。由表10中总样本组间差异系数检验可知,持有2~3套房的家庭,住房财富效应最大,其次为拥有1套房的家庭,均在1%统计水平上显著。持有4套房及以上家庭的住房财富效应相比最小,且在10%统计水平上显著。由此可见,持有1套房的家庭即便不兑现房屋价值,也能从心理上感觉更富有,通过间接的财富效应享受到住房升值福利。当房价出现可预期或真实上涨时,此类住房拥有者会考虑将暂时获得的财富平滑为永久性财富,增加消费意愿与当期消费,并借助住房财富升值带来的借贷能力提升,刺激消费。持有2~3套房的家庭对待住房则具有消费与投资的双重属性,此时的住房财富既有直接已兑现的财富效应,又有间接财富效应。从消费角度来说,拥有多套房屋的人在借贷时会被贷款人视为更信任的一方;从投资角度来说,当所拥有的住房价值增加时,此类家庭能够通过租金或整个房屋进行兑现获得真实的财富,增强消费意愿与能力。而持有4套房及以上的家庭,住房财富效应并不显著。可能的原因是持有太多套房的居民存在首付隐形借款行为,炒房动机强烈,前期已花费较大购房金额,一定程度上削弱了消费意愿与能力。表10也报告了分城市样本估计结果,结合最后一列的经验p值可以看到,对于拥有2~3套房的家庭,不存在住房财富的城市差异性;对于拥有1套房的家庭,住房财富效应存在显著差异,一、二线城市居民的消费行为更受金融信贷保障,更有利于利用住房促进消费;但对于三线及以上城市中持有4套房及以上的家庭,其住房财富系数极低,可能的原因是三线及以上城市投机带来的利润相对较低。

表10 不同套房拥有数住房财富效应对比

(四)稳健性检验

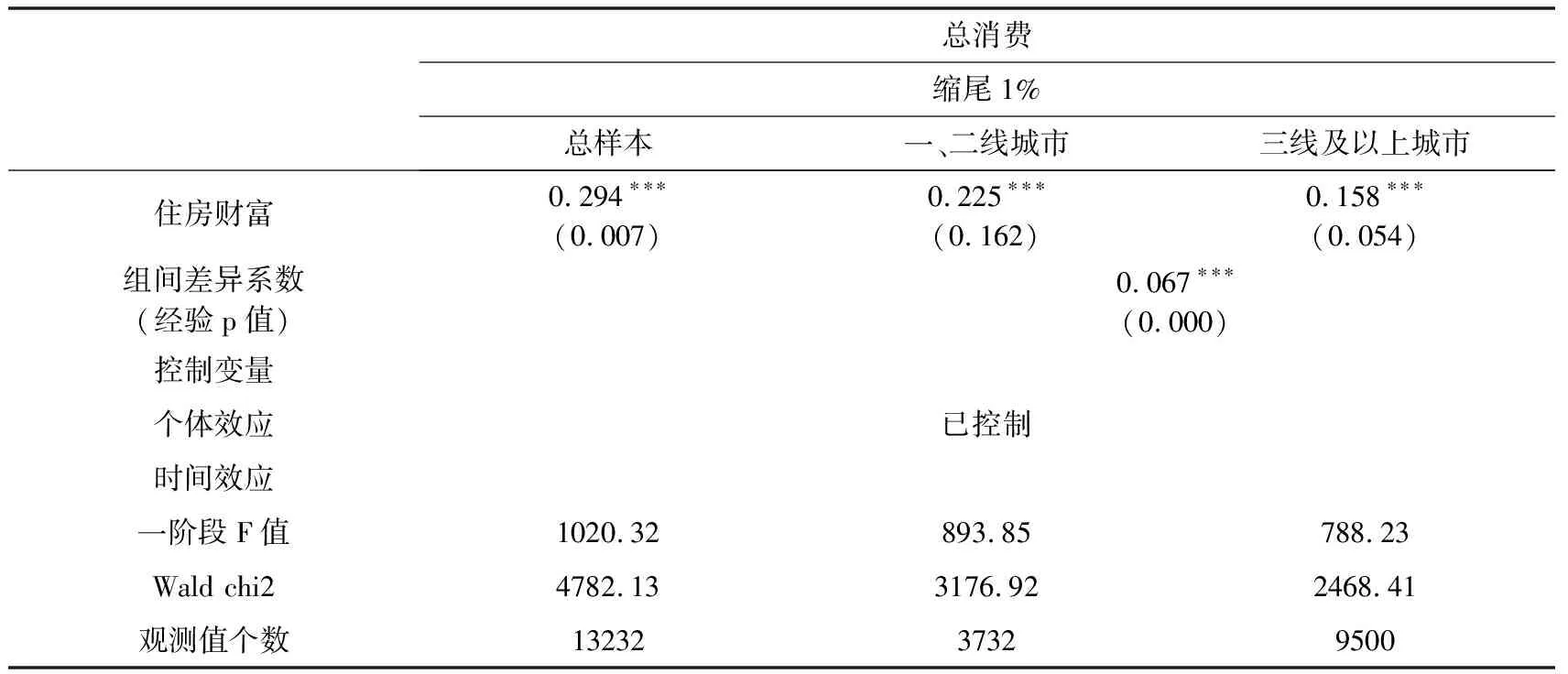

一是进行数据缩尾处理,剔除极端值影响(表11),将家庭总消费和住房财富进行上下缩尾1%。面板工具变量回归结果显示,总样本下,住房财富仍显著提高家庭消费,一阶段F值为1020.32,Wald chi2值为4782.13,在1%的统计水平下显著。探讨是否存在城市异质性时,组间差异系数的经验p值也证明住房财富的城市差异显著,一、二线城市的住房财富效应更明显,说明前文结论是稳健的。

表11 住房财富对家庭总消费的影响(稳健性检验)

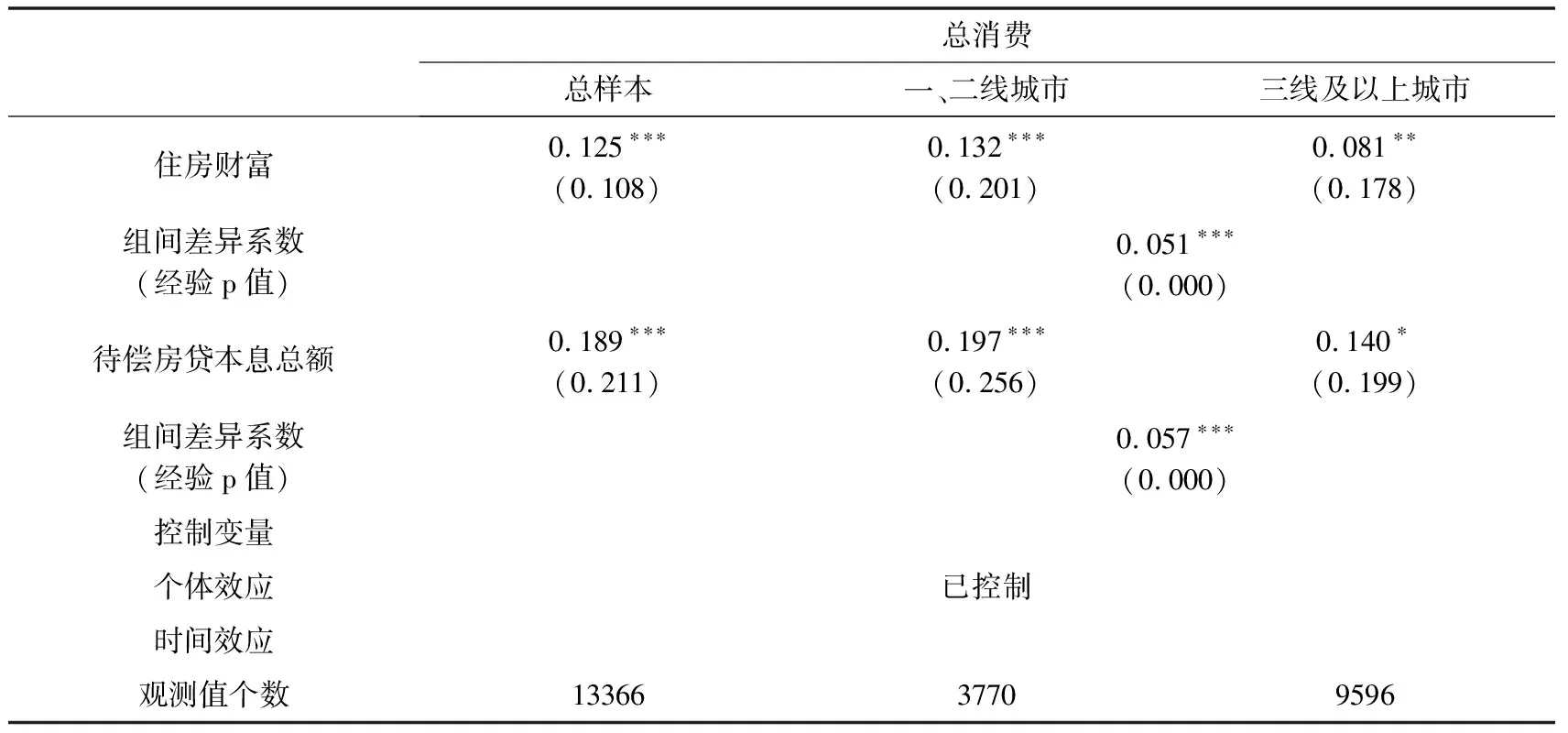

二是将是否贷款购房与住房财富的交互项用待偿房贷本息总额替代,即被解释变量为家庭消费,核心解释变量为住房财富与待偿房贷本息总额,对影响机制的另一个侧面进行检验(表12)。更多的待偿房贷额表明该房屋价值更高,或者在购房时需支付的首付金额更低。表12中二者对总消费的回归系数以及相应的城市组间差异系数均显著为正,表明住房的杠杆效应对平滑消费、刺激消费存在显著影响。尤其是对高杠杆购房者而言,拥有更多资金用以支配除住房外的消费,提高消费流动性,并且当房屋价值越高,家庭从房价增速中获取更多财富,消费倾向边际作用更大。由此可见,住房信贷机制可以促进家庭的消费意愿,且在一、二线城市中更显著,说明前文结论稳健成立。

表12 流动性约束影响机制(稳健性检验)

五、结论与政策建议

本文使用CFPS 2016年和2018年有房的城镇家庭样本数据,验证了住房财富波动对城镇居民消费的影响,具体结论有三点。第一,住房的正向财富效应广泛存在,且对食品衣着类的基础性消费、耐用品、文娱美容类的享受型消费有促进作用,但对教育类支出存在一定挤出作用。相比于三线及以上城市,一、二线城市居民住房财富效应更明显,且在食品衣着、文娱美容与教育三类消费存在显著差异:一、二线城市的居民更倾向于食品衣着与文娱美容类消费,对教育消费挤出效应更明显。第二,住房信贷机制可以通过缓解家庭流动性约束,促进居民消费。还贷压力一定程度上会抑制居民消费,但不足以完全抵消住房财富的正向作用,且相较于三线及以上城市,一、二线城市受流动性约束居民的住房财富正向效应更显著。第三,异质性分析发现,不同类型家庭的住房财富作用存在显著差异。具体而言,中年组与老年组受住房财富正向影响较大,年轻组受影响较小;低收入组更能利用房价上涨进入财富增长的快车道,中收入组与高收入组受影响程度相差不大;持有2~3套房居民的财富效应更大,其次是持有1套房,最后是持有4套房及以上的居民。

由此本文得出相关政策启示。第一,丰富住房抵押贷款产品,完善中国当前信贷市场。贷款购房的家庭能够缓解流动性约束问题,同时住房财富升级会在信贷市场释放有利信号。目前在一、二线城市住房对消费的正向财富效应较为明显,因此创新房贷产品、健全信贷体系是当务之急,尤其是三线及以上城市,应该提高金融信贷市场发展水平,合理并最大化利用住房财富的影响渠道促进消费和拉动内需。第二,建立年轻人住房的相关保护政策。年轻组财富效应较低,尤其在一、二线城市,年轻家庭的积蓄低于中老年家庭,物价消费等各方面的生活压力使其面临更高的流动性约束,因此需建立年轻人住房保护机制。第三,实行差异化房贷利率与首付比例。中低收入组家庭对住房财富波动更敏感,边际效应更大,完善中低收入家庭购房需求政策,适当对中低收入组调节房贷利率与首付比例,有利于刺激消费需求。第四,坚持“房住不炒”政策,并落实一城一策。持有4套房及以上的居民,其住房财富边际更弱,持有多套房居民的隐性首付借款行为显然不利于刺激消费。政府应该稳健推进房产税等政策打击纯炒房,抑制房地产市场过度投机。此外,城市之间住房现象及其带来的消费行为存在差异,因此政府应该因城施策,稳步推进各个城市住房的长效调控机制。

猜你喜欢

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中华家教(2018年8期)2018-09-25

小学阅读指南·低年级版(2017年1期)2017-03-13

海峡姐妹(2017年1期)2017-02-27

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21

中国火炬(2011年10期)2011-07-24

中国火炬(2009年11期)2009-10-14