基于多元线性回归模型的我国外汇储备影响因素分析

2022-09-01 08:55:48蔡雨惠

商展经济 2022年16期

蔡雨惠

(河南财经政法大学金融学院 河南郑州 450046)

当前,新冠疫情仍在持续,国际金融市场不确定性仍然较多,外汇储备是保证国家外部经济安全和进行全球化贸易的武器,也是一国经济实力和综合国力的彰显。从1994年国家外汇管理体制改革后,外汇储备迅速增加,在我国外汇储备持续扩大到2014年的“峰值”后,连续两年大幅下跌,2016年之后才趋于稳定。外汇储备的过快增长及大幅波动都会给我国金融业和经济环境带来不良影响。保持外汇储备适度良性的增长十分必要,为了达到这一目标,本文从影响外汇储备的因素下手,并针对性地提出合理建议,以供参考。

1 文献综述

吕金诺(2017)选取1985—2015年的数据,以国民生产总值、外债余额、实际利用外资为自变量,使用Eviews建立回归模型,得出国民生产总值与外汇储备成正相关,外债余额和实际利用外资与其成负相关,与一般情况不符,认为是“藏汇于民”的结果;李学、李林燕(2018)选择国内生产总值、年均汇价、进出口差额、外债余额、外商直接投资为外汇储备的主要影响因素,选取1994—2013年的数据,用Eviews建立双对数模型,得出影响我国外汇储备规模的因素为GDP规模、年均汇价及外商直接投资,并且这些因素对外汇储备有正向作用;林津峰(2018)分别从需求和供求两个角度,将进口额、进出口贸易差额、实际利用外资额等六项作为自变量,用Eviews-9.0进行回归分析,得出影响我国外汇储备的主要因素是进口额、进出口贸易差额、国际收支经常项目和国家外债;朱家明等(2020)参照以往学者选取变量,以“并集”形式选取国内生产总值、社会消费品零售总额、实际使用外商投资和经常账户差额等9个指标纳入计量研究,选取1997—2018年数据,运用SPSS软件建立多元线性回归模型并进行修正后,得到影响外汇储备规模的因素主要为实际使用外商投资和经常账户差额。综上,以往学者在外汇储备影响因素分析中,大都采用多元线性回归分析,由于选取指标和数据的不同得出了不同的研究结果。

2 多元线性回归的外汇储备影响因素分析

2.1 多元线性回归模型的建立

为了综合考虑外汇储备的影响因素,结合我国实际情况,本文选取以往学者结论中对外汇储备影响显著的6个指标进行研究,分别为国内生产总值(GDP)、进出口差额(XM)、汇率(ER)、外债余额(WZ)、实际使用外商投资(FDI)、经常账户差额(CA)6项指标。结合数据公布的情况,选取2000—2020年数据,数据来自国家统计局和国家外汇管理局,数据权威、可靠性强,且为了分析更加方便,进行了单位的统一,以亿美元为单位(汇率除外)。

以上指标中,GDP、XM、WZ、FDI、CA为宏观数据数值较大,为了提高模型拟合优度,对数值较大的指标进行取对数处理。以外汇储备为因变量,以国内生产总值、进出口差额、汇率、外债余额、实际使用外商投资、经常账户差额为自变量,运用Stata软件建立多元线性回归模型:

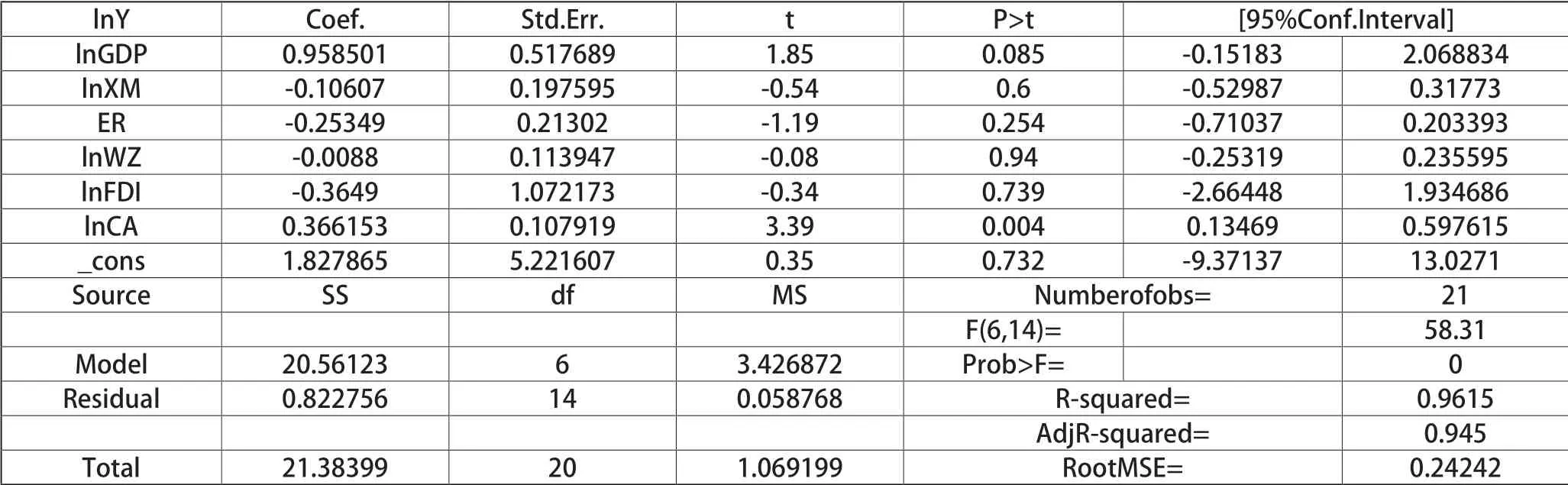

式(1)中:i表示时间;β0表示常数项;β1、β2、β3、β4、β5、β6表示被估计参数;μi是随机误差项,使用Stata软件进行OLS回归,结果如表1所示。

由表1可知,R2及调整后R2分别为0.9615和0.945,拟合程度不错;其F值为58.31,其p值可视为0,F检验通过。但是在5%的显著性水平上,除了经常账户差额外,其余变量都未通过t检验,反映出该模型自变量存在多重共线性。

2.2 多重共线性检验

对部分数据进行对数处理后,运用Stata软件进行相关系数分析,得出每个变量之间的相关系数矩阵,如表2所示。

每两个解释变量的简单相关系数绝对值大于或等于0.8,表明变量之间存在严重的多重共线性。由表2可以看出,大部分变量相关系的绝对值都达到0.8以上,说明该模型存在严重的多重共线性。

2.3 逐步回归法对模型进行调整

由上面的多元线性回归结果和相关系数分析可知,模型的变量之间存在严重的多重共线性,下面用逐步回归法对模型的多重共线性进行消除。

2.3.1 建立一元线性模型

将外汇储备与每个解释变量分别建立一元线性回归模型,综合考虑拟合优度、t检验结果、F检验结果等,选出最优的一元回归模型,结果如表3所示。

(6)以供排协调为目标,计算供液量与排液量,试算流入与产出供排协调点,计算效率,生成下泵深度关系曲线。

由表3可以看出,外汇储备与每个解释变量之间t检验和F检验都通过,说明各个解释变量都能影响外汇储备。从相关系数来看,经济意义都合理,但从拟合优度R2来看,外汇储备与GDP的拟合效果最好,达到了0.8801,所以我们将GDP作为第一个自变量,依次引入拟合优度R2从高到低的解释变量。

2.3.2 逐步引入其他解释变量

在保留GDP的情况下,将剩余的5个变量分别引入,剔除t检验和F检验不通过的变量,并参考拟合优度的提高程度,得到最佳二元线性回归模型以GDP和CA为自变量,得到表达式为:

其R2=0.9524,拟合优度显著性提高,且经济意义合理,说明中国的外汇储备可以很好地用国内生产总值和经常账户差额来解释。

在以上分析的基础上,分别引入第三个变量,虽然拟合优度有所提高,F检验通过,但是t检验未通过,且引入部分第三个变量时经济意义也不合理,所以不再引入其他变量。由此可以看出,外汇储备的主要影响因素为GDP和CA,两者作为自变量为外汇储备的最优模型。

2.3.3 怀特异方差检验

对于该样本数据,由于在不同样本点上有解释变量以外的其他因素的差异存在,故可能存在异方差性,用怀特检验判断是否存在着异方差,运用Stata软件对回归方程进行怀特检验。原假设为不存在异方差,备择假设为存在异方差,经检验得出p=0.2527>0.05,则原假设成立,故随机误差项不存在异方差。最后得出最优模型。

表1 总体回归结果

表2 变量间相关系数矩阵

表3 一元线性回归结果

3 结语

根据上述分析最终得出结论:外汇储备的主要影响因素是国民生产总值和经常账户差额,两者回归系数分别为0.9161和0.3317,表示在其他条件不变的情况下,我国国民生产总值每增加1%,平均来看外汇储备余额增加0.9161%;经常账户差额每增加1%,平均来看外汇储备余额增加0.3317%,两者与外汇储备成正相关,既符合经济理论又符合我国的实际情况。

要保持外汇储备适度增长,结合上文中得出的结论,我们可从国民生产总值和经常账户差额两个方面入手。从国民生产总值方面来说,外汇储备规模的增长要与我国国内生产总值的增长相适应。且根据所得结论,国内生产总值的影响较大,外汇储备规模切不可脱离国内生产总值而自由变化。当外汇储备余额过高时,要有针对性地采取合理措施,对个别行业发展过热或出现局部通货膨胀的情况进行调控,建立一个稳定的经济环境,不仅有利于国家内部,还有利于国家外部经济的发展。从经常账户差额方面来说,可对外汇储备规模进行微调。如在外汇储备出现非理性增长、外汇储备余额过高时,可适当增加商品与服务的进口,调整经常账户顺差;反之,则可适当增加商品与服务的出口来调节,使得国家经济平稳运行。

猜你喜欢

湖南林业科技(2021年3期)2021-12-02 21:15:32

——拟合优度检验与SAS实现

四川精神卫生(2021年5期)2021-11-04 08:31:36

科学与财富(2021年3期)2021-03-08 10:56:02

——以多重共线性内容为例

长沙航空职业技术学院学报(2019年2期)2019-07-13 01:45:42

温州大学学报(自然科学版)(2019年2期)2019-06-04 11:52:00

当代化工研究(2016年6期)2016-03-20 16:21:40

商(2015年28期)2015-05-30 14:41:45

科技与管理(2014年4期)2014-12-31 11:25:39

建筑遗产(2014年7期)2014-10-21 20:03:07

测绘学报(2013年1期)2013-01-11 02:07:40