现金股利、内部控制质量与企业价值

2022-08-25 02:55吴景泰教授博士董江红

商业会计 2022年15期

吴景泰(教授/博士)董江红

(沈阳航空航天大学经济与管理学院 辽宁沈阳 110000)

一、引言

企业价值的提升是董事会和管理层关注的重点,也是企业经营发展的核心诉求。中国证监会在2001年、2004年、2006年、2008年陆续出台了鼓励企业进行现金股利发放的政策,2013年进一步细化了企业在证券市场进行再融资时发放现金股利的规定。目前已有大量学者对现金股利与企业价值的关系进行了研究,米勒和莫迪利安尼(1961)认为,现金股利的发放与企业价值之间没有直接的相关性。Gugler(2003)在对现金股利问题进行研究后发现,发放现金股利能够改善代理人和委托人的潜在冲突,与企业价值呈正相关关系。胡泽民、刘杰、李刚(2018)认为,合理分配现金股利可以抑制控股股东代理问题,进而提升企业绩效。现金股利侵占假说认为,公司大股东可以通过大比例地分配现金股利侵占中小投资者的经济利益,持续大比率支付现金股利不利于公司的长期发展。通过文献梳理和分析可以发现,关于现金股利与企业价值之间关系的研究尚未形成统一定论,并且,已有的文献关于内部控制质量、现金股利与企业价值三者关系的数据分析及实证研究较少。

现金股利支付对企业价值会产生怎样的作用?内部控制能否作用于企业股利决策进而影响企业价值?是否以现金形式支付给投资者的股利越多,越有利于企业在交易市场上综合价值的提升?本文以2015—2019年沪深A股上市公司作为研究样本,分析了支付股东现金形式的股票收益如何作用于企业价值的变化,进而分析了内部控制质量能否影响二者的关系,探讨企业是否应该提高股利支付率以提升企业价值。

二、理论分析与研究假设

(一)现金股利与企业价值

绩效反馈理论认为,企业过去的绩效是判断企业历史决策是否有效的重要反馈准则,影响企业后续的资源配置。Gugler(2003)认为,管理层支付现金股利会增加股民对于公司的监督。刘银国(2014)从现金股利的调节效应角度出发,发现企业派发现金股利可以抑制企业过度投资与企业绩效之间的负相关关系,降低企业的代理成本,提升企业价值。张海报、李明(2017)认为,现金分红的增长会提高企业的品牌价值,吸引更多的投资者对企业进行长期投资,促进企业长期盈利能力的提高和企业价值的增长。但是“税差理论”认为,现金分红比例越高,权益资本成本越高,从而提高企业融资成本,损害企业价值的提升。朱琪蓉(2014)发现,积极的现金股利政策会反向抑制企业综合价值水平的提升,企业支付现金股利的比例越高,对企业价值的损害越大。Rozeff(1982)则认为,企业发放现金股利的效应不是单一的,现金股利的支付可以缓解管理层和投资人的利益冲突,但是同时也增加了企业进行融资的成本,因此企业应当采取适当的股利政策。焦健等(2015)研究发现,异常高派现能够显著降低企业价值;异常低派现对企业价值没有显著影响;正常派现会显著促进公司价值的提升。

通过对相关文献的梳理发现,合理分配现金股利可以促进企业价值的提升,但是过度发放现金股利会对企业价值起到抑制作用。据此本文提出假设1:

H1a:在其他条件一定时,发放现金股利与企业价值之间呈正相关关系。

H1b:在其他条件一定时,现金股利支付率与企业价值之间呈负相关关系。

(二)内部控制质量与企业价值

内部控制质量的高低直接影响企业的生产经营活动,进而支持和完成战略运营的总体框架。张涛涛等(2020)以我国A股上市公司为样本研究发现,内部控制质量的提高可以减少信息不对称,进而抑制控股股东质押对社会责任履行的负面影响。姜鑫(2022)研究发现内部控制质量可以调节公司的科技创新能力对于企业价值的提升作用,促进公司长远发展。杨松令等(2014)研究发现,央企的内部控制和企业经营管理的共同目标是价值最大化,因此公司内部控制质量水平越高,企业价值越高,二者相辅相成,相互促进。宋蔚蔚、封静(2019)认为,内部控制质量水平的提高可以降低企业筹集资金过程中的间接费用,降低企业再投资的经济成本,从而增加大股东支付现金股利的积极性。根据以上分析,本文提出假设2:

H2:在其他条件一定时,内部控制质量的提高可以提升企业价值。

(三)内部控制质量对现金股利与企业价值关系的调节作用

Hail,L.,Tahoun A.,Wang,C.(2014)认为,企业内部控制机制的健全可以缓解公司与投资者之间的信息不对称,影响了现金股利发放,进而影响了股民期望和公司价值。La Porta et al和Shleifer&Wolfenzon(2000)认为,内部控制质量的提高可以提升股民对于公司决策的监管意愿和监管水平,使得公司的现金股利发放更为透明,公司决策更为科学,企业价值更高。苏剑(2020)认为,内部控制质量水平高的企业信息透明度和流动性水平较高,从而极大程度降低大股东过度发放现金股利对企业价值的抑制作用。陈汉文、屈依娜(2016)认为,内部控制五要素中的信息与沟通会推动公司的现金股利分配水平向行业平均值靠拢,并且内部控制质量水平会负向调节公司现金股利发放水平,进而使得公司可以有更充裕的现金流进行投资,增加了公司资金的灵活性,进而推动企业价值的提升。郑红等(2021)认为,内控会规范企业贷款行为,减少企业将筹集的短期资金用于公司固定资产建设等长期资产项目对于企业产生的负向影响,通过提升资本效率增加企业盈利能力,进而提升企业价值。杨道广、王金妹(2019)认为,高质量的内部控制可以有效监督企业规章制度的运行,减少大股东通过大量派发现金股利谋求私人利益的行为,可以防范企业运营管理风险,显著提升企业的多元化价值。根据以上研究可以看出,企业内部控制质量的提高有利于投资者对于企业的监管,影响现金股利的发放,促进企业价值的提升。据此本文提出假设3:

H3:在其他条件一定时,内部控制质量可以调节企业价值与现金股利的相关关系。

三、研究设计

(一)样本选择与数据来源

本文以2015—2019年沪深A股上市公司为研究样本,剔除连续亏损两年的公司和数据值缺失、异常的公司后得到1 381个公司,共计6 905个观察值。所有数据均来自于国泰安数据库、新浪财经。数据的描述性统计和其他分析在SPSS和STATA上完成。

(二)变量定义

1.现金股利。本文的解释变量现金股利通过现金股利支付率(payout)和公司是否发放现金股利(payout_t)两个指标进行衡量。若企业支付了现金股利,z_payout_t取1,否则取0。payout反映了股利在企业净收益中所占的比重,增加了不同公司数据的可比性。

2.内部控制质量。内部控制质量(IC)可以衡量不同企业为保证产品服务质量而采取的控制活动,但是绝对值的形式无法在不同规模的企业之间进行比较,因此本文采用其对数(LnIC)进行衡量。

3.企业价值。本文主要研究的是现金股利的支付情况对企业价值所产生的影响以及内部控制水平是如何调节二者之间的关系,研究的重点在于现金股利的支付情况和内部控制水平对于企业价值变动所产生的影响,因此被解释变量是企业价值。企业价值(ROE)不仅可以衡量企业资产的升值能力,反映企业长期发展的状态,而且可以在不消除企业所得税影响下衡量投资者投入资产的使用价值。因此,本文借鉴郭明杰等(2019)的做法选择了净资产收益率指标衡量企业价值。

4.控制变量。本文控制了影响企业价值、现金股利和内部控制质量的其他因素,具体包括:成本费用利润率、净利润增长率、社会责任表现、销售费用增长率、产权性质、年度虚拟变量和上市年限。具体见表1。

表1 控制变量定义表

(三)模型的建立

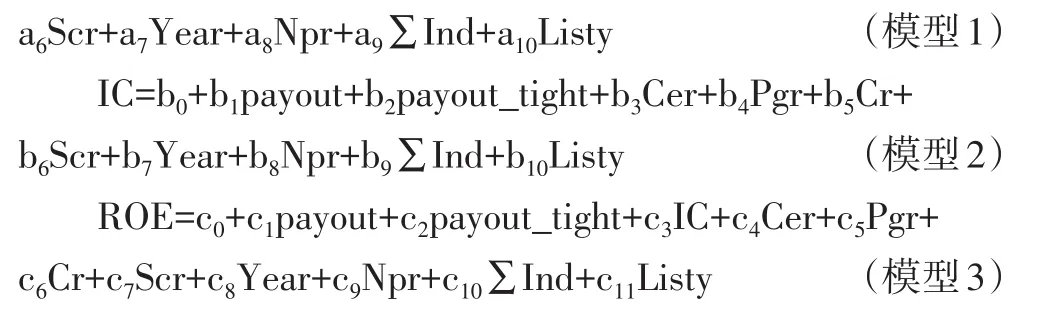

为了检验内部控制对现金股利与企业绩效的影响,本文借鉴温忠麟(2005)的研究,选取内部控制质量(IC)为调节变量,以此检验现金股利支付率(payout)对企业价值(ROE)的传导路径。检验原理如下:如果现金股利支付率、内部控制质量与企业价值均有显著的相关关系,并且,在加入内部控制质量变量后,现金股利支付率对于企业价值仍然具有显著关系,则内部控制质量对于现金股利支付率与企业价值存在调节作用,即现金股利支付率可以通过内部控制质量间接作用于企业价值。具体分析模型如下:

模型1中a表示在不加入内部控制质量(IC)的情况下现金股利(payout和payout_t)对于企业绩效(ROE)的影响。模型2中b表示现金股利支付率(payout)对于内部控制质量(IC)的影响。模型3中c加入了内部控制质量(IC),再次检验了现金股利支付率对企业绩效的影响。具体检验步骤为:若a系数显著,则检验b/b。如果两个系数都显著,那么检验c/c和c。如果内部控制质量(IC)和payout/payout_t弹性系数都显著,则内部控制质量(IC)能部分调节现金股利支付率和企业绩效的关系;如果内部控制质量弹性系数显著,但是payout/payout_t弹性系数不显著,则内部控制质量对现金股利支付率和企业绩效的关系起到完全调节的效应。

四、实证结果

(一)描述性统计

从表2描述性统计可以看出,现金股利支付率(payout)的最大值为32.40441,最小值为-6.51834,说明不同企业的现金股利支付率差别很大;股利支付率的均值约为0.41,远小于1,表明2015—2019年沪深A股上市公司整体以现金形式支付的股利较少。内部控制质量的最大值为941.31,最小值为170.75,说明不同公司之间内部控制质量水平差别很大,存在部分公司内部控制质量偏低的现象。成本费用利润率、净利润增长率最大值分别约为3.97%、1 226.77%,最小值约为-7.20%、-4 731.49%,表明不同企业的盈利能力和发展潜力差别很大,存在部分公司盈利水平远超行业平均水平的急速增长现象。销售费用增长率最小值为-1%,最大值约为902.70%,差别较大,可能是因为某些公司为了推广新产品或开拓新业务在某一年份大幅增加销售费用导致销售费用增长率很高。ROE最大值约为65%,最小值约为-275%,说明不同公司之间企业价值存在较大差别。

表2 描述性统计结果

(二)多元回归分析

1.现金股利与企业绩效的关系。将变量进行标准化后,对模型进行方差比率检验、自相关检验和Hausman检验后,判定本文适用于固定效应模型进行分析,结果如表3所示。模型1中a的系数显著,并且现金股利支付率越高,企业绩效越低,但是现金股利支付虚拟变量(payout_tight)与企业价值呈正相关关系,说明过度派发现金股利会对企业价值起到抑制的作用,也可能是因为现金股利与企业价值之间是曲线关系,存在最佳现金股利支付率使得企业价值最大化。

表3 模型回归结果

2.现金股利与内部控制、企业价值的关系。现金股利与内部控制的回归结果如表3所示,根据中介效应检验模型检验b/b,结果显示,payout/payout_t弹性系数显著。内部控制质量和现金股利支付率、企业价值负相关,说明企业的内控系统越完善,越不利于股东大会通过向投资者支付现金股利的决策,这可能是因为企业想将利润更多地放入留存收益以便用于企业的再生产。但是,发放现金股利与企业价值正相关,因为现金股利的支付在一定程度上表示企业存在较好的现金流,进而表明企业有能力把握良好的投资机会,能够增加投资者对于公司管理决策的信心,提升企业价值。综合三者之间的关系看,适度支付现金股利可以传递企业经营状况良好的信息从而提升企业价值,过高的股利支付率会影响企业经营绩效。

3.内部控制质量对二者关系的调节效应。如表3所示,内部控制质量(IC)弹性系数显著,且现金股利支付率与是否支付现金股利比值(payout/payout_t)弹性系数显著,说明IC对于payout与ROE的关系起到部分调节的作用。并且,IC是正向推动ROE提高的影响因素之一。由表3可以看出,加入内部控制变量对企业绩效进行回归后,过度支付现金股利对于企业价值的抑制作用减弱。

(三)稳健性检验

为了检验研究结果的稳健性,本文还使用市场价值和重置价值的比值替代ROE,对上述模型重新进行FEM回归分析,研究结果与上文保持一致。将每股股利与每股净收益的比值替代前文中的股利支付率再次进行回归分析,结论不变。

(四)进一步分析

为了进一步检验现金股利与企业绩效之间是否存在曲线关系,本文借鉴石泓(2020)的曲线调节效应回归模型,假设现金股利与企业绩效之间存在倒U型相关关系,为了验证两者之间的关系,构建模型4:

由表4回归结果可以看出,现金股利支付率的增长会引起企业价值的降低,二者之间不存在倒U型关系。

表4 模型回归结果

五、结论及建议

合理的内部控制是监督管理企业供产销等生产活动有序进行的重要手段,现金股利作为企业股利政策中最常见的分派方式,在增加投资者投资信心、传递企业经营状况信息等方面发挥着巨大的作用,此外,对于企业价值的研究也一直是理论和实践关注的热点。随着我国资本市场的不断健全和企业的不断发展,有关企业现金股利与企业价值关系的研究也在逐渐深入。本文以2015—2019年沪深A股上市公司为样本,研究现金股利与企业价值之间的关系,以及内控质量在其中的调节效应,研究发现:(1)企业合理分配现金股利可以增加信息传递的有效性和信息透明度,从而可以加强投资者对于企业经营管理的监管,增加企业决策的科学性,从而抑制企业进行过度投资,提高企业价值。(2)现金股利支付过多会降低企业现金流的使用效率,增加企业融资成本,容易导致企业因为资金问题错失良好的投资机会,从而抑制企业价值的提升。(3)内部控制系统的完善有助于缓解投资者与企业之间的信息不对称,使投资者可以更加清楚地了解现金股利发放的时间和进度,从而监督企业的再投资等决策,进而保证企业规范运营以达到自身管理目标,推动企业价值的提高。

基于以上结论,本文提出以下建议:(1)当企业有足够的现金并且没有投资回报率较高的项目时,可以向股东支付一定数量的现金股利,提高投资者的积极性,进一步规范管理层行为,提升企业价值。(2)通过合理的内部控制推动企业业务流程的完善,为企业经营发展创造良好的内部环境,促进企业持续健康发展。

猜你喜欢

今日财富(2019年32期)2019-12-12

特别文摘(2018年12期)2018-12-27

视野(2018年16期)2018-08-23

科学与财富(2016年24期)2017-03-29

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

投资者报(2014年25期)2014-07-30

科学启蒙(2011年9期)2011-09-22

中小企业管理与科技·下旬刊(2009年8期)2009-12-31

学苑创造·A版(2009年6期)2009-12-07