基于双碳目标的碳审计问责机制探讨

2022-08-25 02:55吴奕凡程博教授博士

商业会计 2022年15期

吴奕凡 程博(教授/博士)

(浙江农林大学经济管理学院 浙江杭州 310013 南京审计大学会计学院/智能管理会计与内部控制研究院 江苏南京 211815)

一、引言

过度碳排放引起的全球气候变化问题日益严峻,严控碳排放和完善碳排放治理体系逐渐成为全人类的共同行动。因此,碳排放作为一个焦点问题一直以来受到各国政府和各行各业的关注。通过碳减排来遏制全球气候变暖的趋势,已经成为政治、经济、法律、科技等领域聚焦的热门话题,加强完善碳排放治理体系也已经成为世界各国政府和国际组织的新共识。中国作为负责任的大国,正在积极探索应对全球气候治理的方向,在“十三五”规划中强调“要积极主动控制碳排放”。习近平主席在第七十五届联合国大会上郑重宣布了“双碳目标”之后,国家又陆续颁布关于做好碳达峰和碳中和工作的相关政策文件,切实保障碳治理任务和行动有序推进。在碳治理体系中,碳审计凭借天然的环境治理功能在全球气候治理方面发挥着重要的规制作用,逐渐成为现代环境审计领域的新举措。碳审计是由独立的审计机构依据相关碳审计标准,运用系统的方法从碳排放信息、碳排放绩效、碳排放行为、碳排放制度等方面来审验、鉴证以及评价审计客体的碳排放经管责任履行情况,并最终对外出具碳审计报告的一种独立监督和评价行为(王爱国,2012)。

与发达国家相比,我国的碳审计起步相对较晚,在实施的广度及深度上还有许多需要总结与完善的地方。现有研究主要围绕碳审计本质、需求、目标、主体、客体、内容、结果及其运用、评价指标体系构建等方面进行了一系列探讨,尚无关于碳审计问责方面的系统研究,与当前碳治理实践相脱节。碳审计问责作为一种全新的碳治理工具,日益成为健全碳排放治理体系和提升国家治理水平的重要抓手(雷俊生,2012)。为了适应碳治理和缓解碳排放代理冲突的需要,促进碳审计目标的实现,保障审计整改工作的落实,建立健全碳审计问责机制是现实的必然要求。

二、建立碳审计问责机制的必要性

(一)审计问责机制是碳审计适应碳治理的现实需要。碳审计的产生和发展反映的是碳治理的多层需求,同时碳治理目标的提高也会带动碳审计需求和质量的提高,为满足高标准的碳治理需求,建立碳审计问责机制成为必然的现实需要。碳审计充分利用自身独有的预防、揭示以及抵御功能在碳排放治理体系中起到了良好的治理效果。碳审计需要依据碳审计标准,按照系统的方法审查相关碳排放信息的真实性及绩效性、碳排放相关制度的健全性,以及对碳排放违法违纪行为进行问责。结合审计问责的一般本质,碳审计问责机制是审计机关协同其他主体对有关涉及碳排放治理专项资金的治理主体所进行的“权责对等”式的责任界定和责任追究。责任界定为后续的责任追究奠定基础,同时责任界定的结果最终也需要通过责任追究得以实现(谷志军,2013),碳审计问责联合责任界定与责任追究的双功能,成为碳排放治理体系中强有力的保障工具。建立碳审计问责机制不仅是审计目标实现和结果体现的前提,还能凭借其问责功能驱动相关碳排放责任主体遵守正当、合法且有效的行为标准,推动碳治理实现持续性和效果性目标。

(二)审计问责机制是缓解碳排放代理冲突的客观需求。根据具体权利和责任不同,在碳排放治理体系中主要包含了契约类、监管类及资源类三种委托代理关系(周旭东和郑石桥,2022),在信息不对称等各种因素的作用下引发的机会主义行为很可能导致代理人的目标与委托人的目标相背离,最终加剧碳排放代理冲突。委托人与代理人一直处于动态博弈中,碳审计问责机制的建立和完善,有助于缓解碳排放代理冲突,一定程度上对代理人利己诉求形成约束。一方面,碳审计问责机制以其固有功能对代理人的碳排放经管责任进行监督、监视与制衡,揭示代理人存在的碳排放责任问题,并提出相关整改意见;另一方面,碳审计问责机制对先前审计发现的问题实施跟踪,对无效整改或消极整改的代理人进行严厉的责任追究。总之,碳审计问责机制的有效运行,缓解了信息不对称问题,促使代理人更好地履行其承担的碳排放责任,最终助力于碳治理水平和国家治理能力的提升。

(三)审计问责机制是碳审计目标实现的有效途径。碳审计是集合了碳财务审计、碳绩效审计、碳合规审计以及碳制度审计等多种业务类型为一体的综合型审计(郝玉贵等,2015),是审计作用于碳治理现代化的重要体现。碳审计的根本目标是希望利用碳审计的监督、鉴证、评价和免疫系统功能来促进碳排放治理体系的完善,最终缓解全球气候变暖的趋势。就碳审计内容而言,碳排放审计问题主要涉及碳财务信息、碳绩效信息、碳排放相关行为、碳排放相关制度四方面(郑石桥,2022),由此碳审计直接目标包括:促进碳信息核算和披露的真实性、提高碳绩效管理水平、保证碳行为的合法性以及碳政策的健全性等(王爱国和王一川,2014)。下页表1列示了碳审计目标及其问责关键点。对碳财务信息而言,审计机构要重点审查相关碳财务信息披露的真实性,如碳排放治理专项资金的筹措、使用、分配、管理的财务数据披露,并就其信息失真舞弊等情况进行问责,实现真实性目标;对碳绩效信息而言,审计机构要重点审查表征碳排放绩效信息的数据的真实性,以此为基础,评价碳控制绩效水平以及碳交易市场的效率性,并就碳治理绩效低下等情况进行问责,实现效益性目标;对碳排放相关行为而言,审计机构要重点关注碳排放治理专项资金收支以及碳排放政策落实是否符合法律以及相关政策的规定,评价碳社会责任的履行情况,并对其违法违纪行为进行问责,保证碳排放行为的合法合规性;对碳排放相关制度而言,审计机构一方面要重点关注相关制度设计的完备性,另一方面要关注政策执行的有效性,并对其制度设计存在缺陷或执行不当等情况进行问责,推动碳政策的贯彻落实。碳审计问责机制是实现碳审计目标的有效途径,通过审计问责核实查处被审计单位存在的问题,在审计权限范围内对责任人的不当行为进行追责处罚,以此保障碳审计目标的顺利实现。

表1 碳审计目标及其问责关键点

(四)审计问责机制保障审计整改的有效落实。在审计整改中,责任主体“审而不改”等现象屡见不鲜,因此加大审计问责力度,构建审计问责机制成为当下审计整改成果有效落实的重要保障。碳审计问责的实质是对碳排放治理体系中所涉及的组织或个人碳排放责任履行情况的一种“权责对等”式的责任界定与责任追究。在碳排放治理体系中,健全的碳审计问责机制应当包含明确的碳问责主体和客体、具体的碳问责目标、明确的碳问责内容、高效的碳问责程序以及全面的碳问责评价指标体系,不仅将审计成果转化为有效的约束机制,还能以其抵御力和威慑力在碳审计整改中起到有效的制度保障作用。抵御力主要通过审计问责找出存在的碳排放经管责任问题,进一步寻找问题的成因并督促改进,推动碳审计整改体制机制的完善;威慑力主要通过对相关问题的组织或个人进行严厉的责任追究,组织和个人在审计问责的威慑作用下履行碳排放经管责任,间接促进审计整改工作的落实。

三、碳审计问责机制的基本框架

(一)碳审计问责主体。明确问责主体是碳审计问责的逻辑起点,是解决“谁来问责”问题的抓手。从理论上讲,委托代理关系中的委托人被确定为问责主体。在碳排放治理体系中,根据具体权利和责任不同,主要划分为契约类、监管类、资源类三种碳排放委托代理关系类型。然而,碳审计只存在于资源类委托代理关系中,因此资源类委托代理关系中的委托人自然被界定为相应的碳审计问责主体,具体如表2所示。表2中,类型Ⅰ的问责主体为社会公众;类型Ⅱ-Ⅴ的问责主体为中央政府;类型Ⅵ-Ⅷ的问责主体为地方政府;类型Ⅸ的问责主体为各级政府;类型Ⅹ的问责主体为碳排放主管部门及碳排放单位内部的上级机构。碳审计问责主体要始终秉持独立性、客观性和全面性相统一的原则对问责客体进行责任认定。首先,要实现在形式上和实质上的双独立;其次,在评价和界定问责客体的责任时要做到实事求是;最后,从大局意识出发,充分考虑问责客体的行业特点以及单位性质,综合全面地考量问责客体的责任。

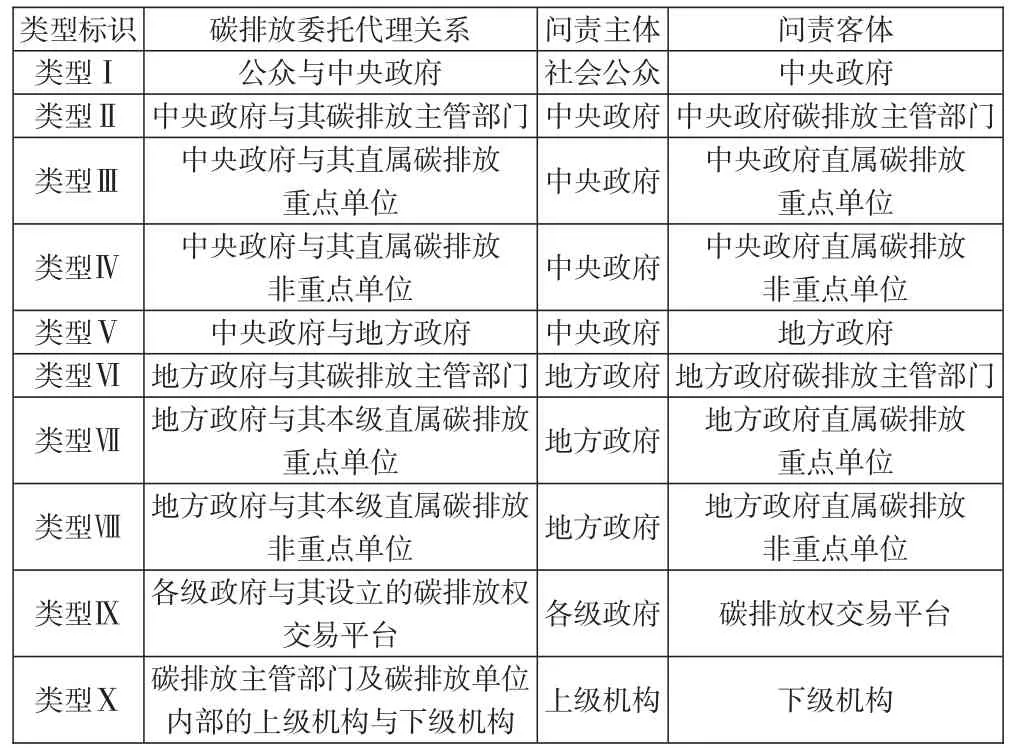

表2 碳审计问责主体与客体

(二)碳审计问责客体。明确问责客体是碳审计问责的前提,是解决“向谁问责”问题的抓手。从理论上讲,委托代理关系中的代理人被界定为问责客体。在碳排放治理体系中,资源类委托代理关系产生碳审计需求,因此资源类委托代理关系中的代理人自然被界定为碳审计问责客体,如表2所示。在具体的碳资源类委托代理关系中,与碳审计问责主体相对应的碳审计问责客体具体包括:中央政府、中央政府碳排放主管部门、中央政府直属碳排放重点单位、中央政府直属碳排放非重点单位、地方政府、地方政府碳排放主管部门、地方政府直属碳排放重点单位、地方政府直属碳排放非重点单位、碳排放权交易平台、碳排放主管部门及碳排放单位内部的下级机构。碳审计问责客体享有的碳排放权以及相关资源与其所承担的责任与义务具有高度统一性,相关组织或个人一旦被界定为问责客体,就要接受相应的责任追究,甚至承担来自法律的处罚。

(三)碳审计问责范围。明确问责范围是碳审计问责的关键,是解决“问责内容”问题的抓手。代理人在享有委托人交付的碳排放权及相关资源的同时,也必须无条件地承担相应的碳排放经管责任。碳审计问责实质上就是对代理人(组织/个人)碳排放经管责任履行情况的一种“权责对等”式的责任界定与责任追究。碳审计问责范围的确定需要以碳审计内容为基础,碳审计内容分为对碳治理专项资金、碳管理绩效、碳实物、碳排放制度等方面的审计(庄尚文等,2020)。因此,碳审计问责应重点关注碳排放治理体系中,碳排放治理专项资金使用不合理、碳排放相关绩效低下、碳排放相关行为违法违规、碳排放制度缺陷问题。碳审计问责范围依据审计目标主要分为三类:一是财务真实性及绩效性问责。对碳排放治理专项资金的筹措、使用、分配、管理等方面的情况进行监督与问责,同时对碳管理绩效水平进行评价、分析与建议;二是合规性行为问责。对代理人的碳排放经管责任履行情况进行监督与评判,对涉及违法违规行为的代理人进行问责;三是制度完备性及合理性问责。从宏观角度来看,对各级政府颁布的碳排放相关法律法规存在缺陷或执行不到位的情况进行问责;从微观角度来看,对单位碳排放内部控制制度和信息系统存在缺陷或执行不到位的情况进行问责。

(四)碳审计问责程序。明确问责程序是碳审计问责步骤的体现,是解决“如何问责”问题的抓手。碳审计问责程序具体可以划分为受理问责、问责准备、问责取证、责任认定、问责结果、申诉阶段和问责执行等七个阶段(陆施予和程博,2022),如图1所示,第一阶段为受理问责。问责主体(社会公众、中央政府、地方政府、各级政府、上级机构)依据问责客体存在的碳治理问题,受理对相关组织或个人的问责。第二阶段为碳审计问责准备。在此阶段明确审计问责资源配置、人员调配以及确定碳审计问责的目标、范围、方法等方面的内容。第三阶段为问责取证阶段。在搜集充分且适当证据的基础上,进行定量和定性的分析,对整体情况做出准确判断。第四阶段为责任认定。碳问责主体以审计目标为依据,合理准确地对相关组织或个人的碳排放经管责任履行情况进行责任性质以及责任归属方面的认定。第五阶段为问责结果。在发现问责客体未履行或未完全履行经管责任时,应进一步寻找其成因,提出建设性意见,推动碳排放治理相关体制机制的完善。对于发现的违法违规行为,问责主体在法定职权范围内对其直接问责,构成犯罪行为的直接移送至司法机关,视情节严重性对其予以处罚。第六阶段为申诉阶段。问责客体在法定期限内有权对问责结果提出申诉。第七阶段为问责执行。问责主体要依据相关碳问责标准坚决执行问责结果,避免问责形式主义,切实保障问责流程有效和提升碳治理效能。

图1 碳审计问责程序步骤

四、结论及建议

碳排放关系到全球气候变化以及全球生态安全,过量的碳排放会给人类带来灾难性的后果。新时代严控碳排放增长对于提升碳治理水平、维护全球生态安全以及实现国家治理能力现代化具有重要的现实意义。碳审计问责机制以碳问责主体的需求为出发点,将碳问责客体、范围及程序等作为其中的要素,相互协同,成为对组织或个人履行碳排放责任的惩戒与倒逼机制。建立健全碳审计问责机制不仅是适应碳治理能力现代化和缓解碳排放代理冲突的客观需求,更是碳审计目标实现的有效途径和碳审计整改落实的制度保障。然而,目前尚无碳审计问责方面的系统研究,为了确保碳审计问责机制顺利进行和提高碳审计成果有效,本文从四个角度阐述了建立碳审计问责机制的必要性,然后在此基础上构建了碳审计问责机制实施的基本理论框架,以期进一步丰富碳审计问责理论研究,为碳审计问责实务提供方向指引。

通过对碳审计问责机制的理论探讨,本文研究结论对碳治理方面具有一定的政策启示:首先,有效实施碳审计问责机制的前提是需要法律层面的保障,因此应当加快出台与碳审计问责相关的法律和法规来推进碳审计问责的法治化建设,让碳审计问责实施在合法、公正、严肃的法治环境下有序推进;其次,为适应国家治理现代化的需要,应充分利用不同问责主体的监督作用,实施包括人大、司法、党内、政协、社会等多主体协同的问责制度来保障碳审计问责的约束力;最后,审计问责应在安全性与保密性原则的前提下实施相应的结果公示制度,借助新闻媒体、互联网等方式来保障各利益相关者的监督权与知情权,利用社会舆论全方位、全过程地监督碳排放和碳治理,进而助力碳目标实现和总结中国经验推进全球气候治理体系的变革与建设。

猜你喜欢

中国德育(2022年12期)2022-08-22

清华金融评论(2021年5期)2021-09-16

清风(2020年21期)2020-09-10

今日财富(2020年22期)2020-08-04

时代人物(2019年10期)2019-09-18

环境(2016年12期)2017-01-12

文教资料(2016年22期)2016-11-28

廉政瞭望(2016年11期)2016-11-19

卷宗(2013年12期)2013-10-21

浙江社会科学(2004年5期)2004-04-20