新型显示技术发展探析

2022-08-10 03:24容伯轩

科技创业月刊 2022年6期

黄 菲 吴 丹 容伯轩

( 武汉知识产权保护中心,湖北 武汉 430023)

0 引言

随着显示应用的扩展和显示需求的不断提升,新型显示产物不断涌现。继液晶显示、有机发光显示(OLED)、mini LED、微型LED(Micro LED)之后,纳米棒发光二极管(nano rod LED)显示技术因其对比度高、发光易于精确控制且无需蒸镀等复杂工艺,逐渐成为当前显示领域研究的热点[1]。

1 新型显示产业发展现状

当前全球新型显示面板的生产主要集中在韩国、日本和中国。日本是最早实现大规模半导体全集成电路产业化的国家,对液晶显示技术具有深厚的技术积累,代表厂商为Japan Display Inc、夏普;韩国企业为三星电子和LG Display株式会社,但是由于新冠肺炎疫情导致韩国退出液晶面板的生产市场;我国的新型显示技术企业在政府大力支持下快速崛起,主要有友达光电、群创光电、京东方、华星光电、深天马、天马微电子等。 持续进行渐进式的创新,性能上追求更低的功耗,产品功能的复合集成度也逐渐成为市场中更加突出的需求,显示形态有折叠式、拉升式、卷曲式等多种样式[2]。

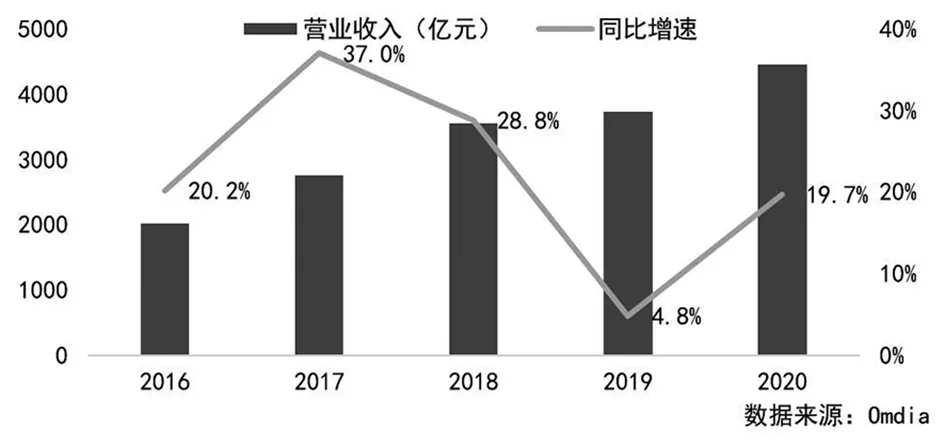

我国显示产业规模已逐渐发展壮大(见图1),2020年,我国新型显示产业直接营收突破4千亿元,在全球显示产业中占比高达40%,产业规模位居全球第一。在新一轮信息技术快速进步和加快革新背景下,新型显示产业逐步成为战略性、基础性和先导性产业[3]。

图1 2016-2020年中国新型显示产业营业收入(单位:亿元)

2 新型显示技术政策环境

近年来,美国、日本、韩国等相继推出国家或地区支持政策,以加大显示材料的研究开发力度,大力发展显示产业。在LCD领域,美国一直很关注新型显示技术的研究,资助了多家公司开发LCD技术;日本建立了产学研技术联盟促进LCD产业发展;1990年代中期后,韩国将显示产业列为国家支持的重点,先后推出《次世代平面显示计划》《LCD基础技术发展计划》,为韩国LCD产业的发展注入了活力,2004年,韩国政府出台“下一代成长计划”,从研发、人才、基础建设、国际合作等方面提出优惠政策,助力LCD产业的腾飞。

在OLED领域,美国以政府资助形式大力支持柔性电子技术发展,2013年美国能源部巨额拨款支持4家企业研发OLED显示技术;2019年,韩国政府计划投5 280亿韩元,用以建造OLED工厂和研发中心。我国政府为促进新型显示产业的发展,鼓励新型显示创新主体进行技术升级和攻关(见表1),从2006年至今持续发布一系列政策规划助力新型显示企业提升竞争力[4]。

表1 中国新型显示产业相关政策

3 新型显示技术市场环境

2020年,新冠肺炎疫情对全球经济造成重大冲击,全球经济发展明显放缓。同时也催生了全球远程会议、远程教育、居家文娱需求的全面提升,为显示行业带来更大需求,新型显示产业整体均呈现积极发展态势。随着新型显示产业整体需求增加,2021年LED显示屏市场产值上升至62.7亿美元,同比增长13.5%,主要来自车用LED、Mini LED与Micro LED、商用相关显示屏及不可见光四大领域(见图2)。

图2 2019-2021年全球LED显示市场规模(单位:百万美元)

(1)Mini LED相比Micro LED技术较为成熟且具备成本优势,市场一致看好其应用成长潜力。Mini LED具有小间距小像素点、技术成熟且成本更低等优势,2018年实现小规模量产。根据Arizton的预测数据,2021-2024年全球的Mini LED市场规模将由1.5亿美元增长至23.2亿美元。

(2)我国显示产业已经进入全球显示产业第一梯队。经过多年的发展,我国新型显示产业从落后逐步走向超越,在产能扩张、技术创新等方面取得了不俗的成绩。显示面板2012年的产能达到2 220万平方米,首次超过日本,占全球总体产能的10%;到2020年,显示面板产能达到18 950万平方米,仅8年时间实现产能翻6倍,达总体产能的53%,全球显示面板出货量第一[5]。

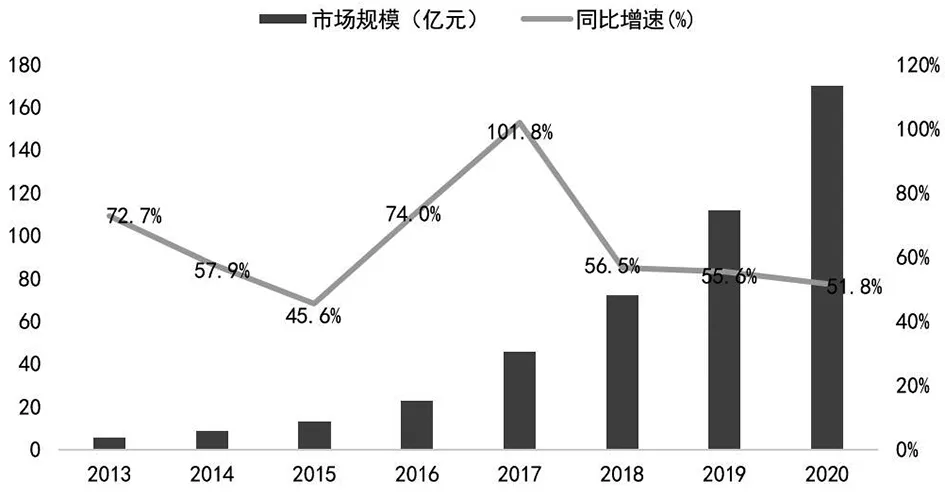

(3)中国LED显示产业正处于高势头发展中,小间距LED市场规模逐渐扩大。随着新型显示产能逐步向中国转移,中国显示产业蓬勃发展,且显著高于全球增长速度(见图3)。2011年以来,中国LED市场规模快速增长,从2011年的1 545亿元增长至2017年的5 509亿元,复合增长率高达24%。尤其是小间距LED屏凭借着其形状轻薄、安装简单、适用范围广、生产速度快、使用寿命长等优点,快速抢占市场份额。据预测数据显示,到2025年中国小间距LED的市场规模将达到200亿元[6]。

图3 2013-2020年国内小间距LED市场规模及增速

4 新型显示技术的发展环境

随着显示应用的扩展和显示要求不断提升,新型显示产品不断涌现。显示技术作为信息传输的载体,其技术的发展经历了三个主要阶段:第一阶段为阴极射线管(CRT),主要应用于黑白及彩色CRT电视;第二阶段为等离子技术和薄膜晶体管液晶显示(TFT-LCD)并行,随着液晶技术的逐步完善,等离子技术逐步退出市场;第三阶段为OLED技术,其最大优势在于其自发光和柔性曲面特性。随着显示应用的扩展和显示要求不断提升,以及量子点发光技术的突破,新型显示产品不断涌现,QLED、QD-OLED、Micro LED、QNED等相继崭露头角,究竟哪种技术能成为未来新一代显示技术有待进一步的研究验证。

(1)多种显示技术不断创新推动着新型显示技术产业朝着高清化、全色化、大屏化、柔性化、绿色化的综合方向发展。面板显示技术也渐渐从传统背光走向自主发光模式,自主发光的OLED显示技术具备省电、轻薄、可视角度大、柔性等优点,逐渐成为中小尺寸显示面板的主流方案[7]。但是基于OLED固有的寿命短、容易烧屏等问题,造成OLED屏成本较高,因此其在大尺寸屏幕领域市场占有率较低。因此,探寻新型显示关键材料,占领显示器件技术制高点是实现跨越式发展的必然选择。

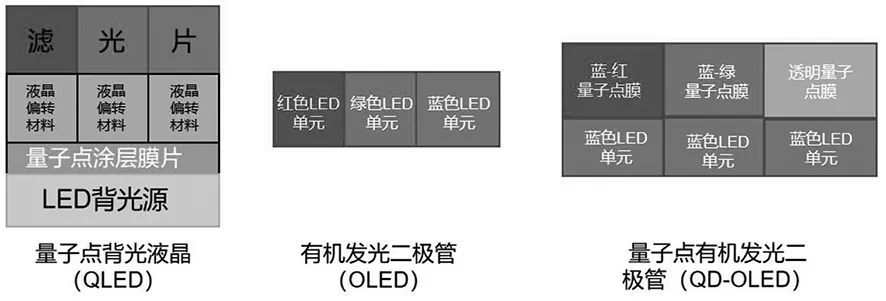

(2)随着量子点技术成熟,基于量子点(QD)材料的新一代显示器件如QLED、QD-OLED成为当前显示产品的最大卖点,相比液晶显示屏与OLED屏幕,量子点LED拥有更饱满的色彩、更高的层次感以及更高的亮度(见图4),目前量子点显示相关的专利主要掌握在美国量子点供应商Nanosys公司手上,该公司在量子点领域布局了超过300余项相关专利,三星电子为该公司的主要投资者之一。在量子点发光二极管研究领域,我国华星光电、京东方、龙腾光电等企业已加入研发与生产行列。

图4 QLED、OLED、QD-OLED结构示意图

(3)随着半导体技术发展,LED显示技术开始向微缩化和矩阵化方向发展(见图5)。高阶显示技术的Mini LED与Micro LED目前关注度较高,虽然Micro LED制程简化,但技术更困难,尤其是巨量转移技术,将直接影响未来Mini LED的设计周期及Micro LED的量产契机[8]。在Mini/Micro LED显示方面,法国原子能委员会电子与信息技术实验室推出全彩显示器件,像素点尺寸仅为10 μm;2018年,韩国三星公司发布了大尺寸的Mini LED样机(60~100 μm)。

图5 Micro LED制备流程

(4)Nano LED被认为是显示面板技术发展的终极方向,但是目前真正纳米级LED技术仍处于研究阶段,市场上推出的Nano LED仍属于微米级范畴,真正的Nano LED距离实现商业化任重道远。随着纳米材料和纳米技术不断突破,Nano LED研究也取得一定的进展。2017年,美国伊利诺伊大学香滨分校与韩国电子与电信研究所、陶氏化学公司合作研究的纳米棒LED新技术是采取混合使用3种不同类型的半导体制作的新型胶体半导体纳米棒,其优势是可以应用到柔性显示屏和大面积屏幕,同时大面积纳米棒LED可以检测到光,自动收集光能量,形成自供电的显示器。但是,目前仍存在三种不同颜色LED阵列如何有序排列、纳米棒LED旋涂过程需要应用到溶剂等问题。因此,纳米棒LED距离真正应用到显示产品中仍有很多难题亟待突破,据UBI分析,三星显示公司的专利显示其在自组装纳米棒LED技术上日趋成熟。

5 纳米棒发光显示技术的专利申请现状

新型显示产品包括继液晶显示、有机发光显示(OLED)、mini LED、微型LED(Micro LED)、纳米棒发光二极管(nano rod LED)等,而纳米棒发光二极管(nano rod LED)显示技术因其对比度高、发光易于精确控制且无需蒸镀等复杂工艺,逐渐成为当前显示领域研究的热点,同时纳米棒发光二极管(nano rod LED)被认为是显示面板技术发展方向,本文将针对纳米棒发光二极管(nano rod LED)专利申请情况进行分析。关于纳米棒LED(nano rod LED)技术,具体有两种主要的结构类型。一种技术分支是单颗LED本身的尺寸为纳米级别,以三星公司为代表;另一种技术分支是仅发光层(包括N-型半导体层(310),有源层(320),P-型半导体层(330)等)是纳米量级的杆状,LED本身不是纳米数量级尺寸,在这种结构中,纳米棒LED多为直立结构,且此类专利公开数量较多。

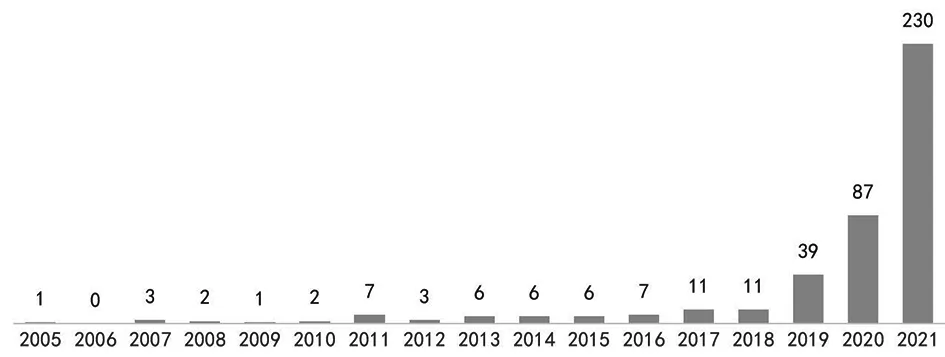

5.1 专利公开趋势

全球Nano rod LED显示技术相关专利申请公开总量为422项。2019年以来,相关企业开始大量布局Nano rod LED专利,专利申请公开量呈直线上升飞速增长态势(见图6)。截至2021年10月,全球Nano rod LED显示技术相关专利申请公开总量为422项。Nano rod LED显示技术是一个新兴技术,2005年才出现第一项专利,而在2019年以前每年专利申请公开量都在10项左右,2019年相关企业开始大量布局Nano rod LED专利,专利申请公开量飞速增长。2019、2020、2021年(截至10月)的专利申请公开量分别为39、87、230项,同比增速分别为254.5%、123.1%、157.5%。

图6 全球Nano rod LED显示技术相关专利申请公开量趋势(单位:项)

5.2 申请区域分布

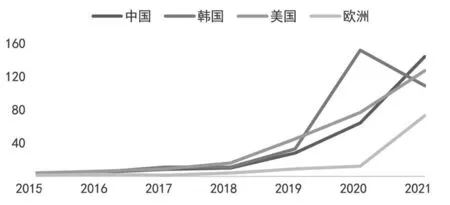

全球Nano rod LED显示技术相关专利主要分布于韩国、美国、中国和欧洲地区,其中中国的Nano rod LED显示技术专利申请公开量为229件,近年中国的专利布局明显加速,5年复合增速为95.8%(见图7)。

图7 全球主要国家和地区的发明专利申请公开量增长趋势(单位:件)

从全球Nano rod LED显示技术相关专利申请公开量来看,在韩国申请的专利最多,为358件,其次是美国(308件)、中国(229件)和欧洲地区(109件)。美国、韩国、中国和欧洲地区的发明专利申请公开量之和占全球总量83.2%。

从全球各国的Nano rod LED显示技术发明专利申请公开量增速看,欧洲地区近5年复合增速达105.3%,中国复合增速为95.8%,韩国和美国复合增速分别为85.2%、84.1%。其中,韩国的2021年公开量较上年有所下降,而中国在2021年的公开量反超韩国成为第一名。

5.3 专利技术分布

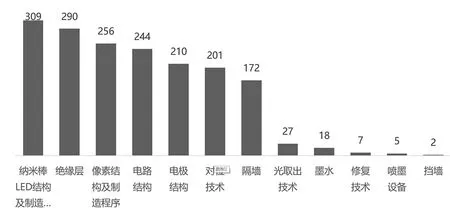

全球Nano rod LED相关专利最多的技术分支首先为纳米棒LED结构及制造方法,专利数量达到294项,占专利总量的75.6%;其次为涉及绝缘层、像素、电路结构等的专利,涉及修复技术、喷墨设备、挡墙的专利数量较少(见图8)。

图8 全球Nano rod LED显示技术相关专利技术分布(单位:项)

从全球Nano rod LED显示技术相关专利的技术分布看,主要涉及纳米棒LED结构及制造方法、绝缘层、像素结构及制造程序、电路结构、电极结构、对位技术以及隔墙等技术分支。首先,涉及纳米棒LED结构及制造方法的专利数量达到309项,占全球涉及Nano rod LED的专利总量的74.1%;其次,涉及绝缘层的专利290项,占比为69.5%;第三,涉及像素结构及制造程序、电路7结构、电极结构、对位技术、隔墙的专利量分别为256、244、210、201、172项。而光取出技术、墨水、修复技术、喷墨设备、挡墙是Nano rod LED相关专利中的冷门技术分支,专利量占比均不到Nano rod LED专利总量的10%,其中涉及修复技术、喷墨设备、挡墙的专利数量分别只有7、4、2项。

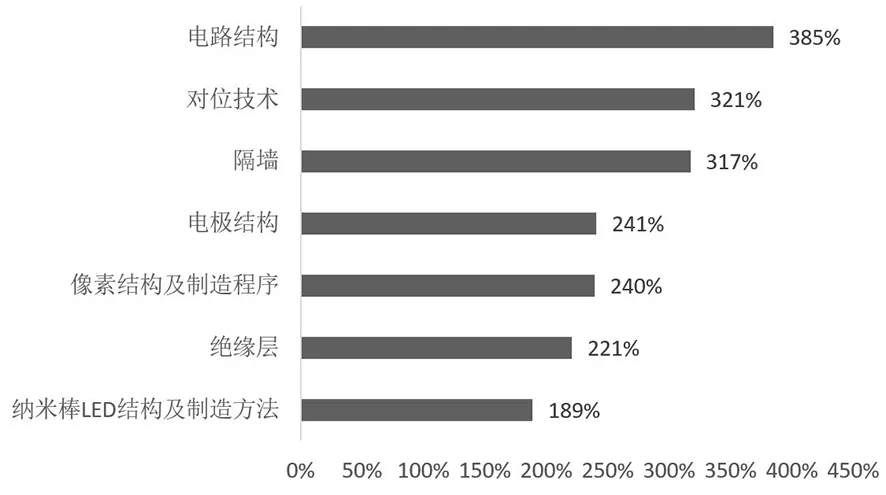

从Nano rod LED的各技术分支专利公开量的增速看,电路结构、对位技术和隔墙的近3年复合增速均超过了300%,增速迅猛;其次,电极结构、像素结构及制造程序、绝缘层和纳米棒LED结构及制造方法的近3年复合增速在200%左右,增速较快(见图9)。

图9 Nano rod LED的各技术分支专利公开量的近3年复合增速

综合各技术分支的专利公开量和增速数据可以发现,纳米棒LED结构及制造方法、绝缘层、像素结构及制造程序和电极结构是专利布局较早的重要技术,近3年的专利公开量持续较快增加;随着技术发展,电路结构、对位技术和隔墙成为近3年技术改进的热点。具体的改进手段,如电路结构中增加与Nano rod LED发光元件并联的辅助电容器,用以防止相邻节点电压变化影响Nano rod LED发光元件的正常发光;对位技术中通过设置悬浮电极、元件配向装置等结构,以改善Nano rod LED发光元件的对准准确度;隔墙设置在相邻的子像素中,防止混色,提高色彩纯度。

5.4 主要专利权人

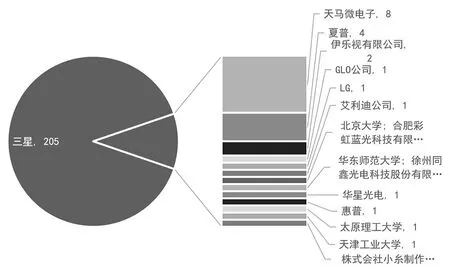

在中国Nano rod LED显示技术相关专利中,三星集团拥有205项,其次是天马微电子公开相关专利8项,夏普公司拥有4项相关专利。

在中国Nano rod LED显示技术相关专利中,三星集团进行了205项专利布局,而其他权利人最多拥有8项专利。由此可见,当前三星集团在全球开展Nano rod LED显示技术布局的同时,在中国也同步进行了大量的专利布局,非常重视中国市场。夏普公司也在中国市场进行专利布局,拥有4件相关专利。

我国新型显示企业在技术发展过程中可以采用以下方式进行技术追踪,准确把握竞争对手的研发重点和研发热点。

图10 中国Nano rod LED显示技术相关专利主要权利人(单位:项)

(1)追踪重点申请人或发明人。对竞争对手的新技术、新产品动态的追踪,是企业新产品开发思路收集、知识产权风险管理、竞争对手市场策略分析最直接有效的方法之一。我国新型显示企业应以领域的主要发明人的专利申请动态以及技术领先企业作为主要技术跟踪对象;针对其专利申请行为开展持续监测,及时梳理并更新以基础技术、核心技术、改进技术、新技术为主的三星公司技术脉络;追踪二次技术开发方向,持续关注重点发明人专利申请的被引用情况,对其技术溢出进行全面把握,持续挖掘三星公司本身及其他相关主体在三星公司核心专利技术的基础上的技术改进方向和研发思路。

(2)追踪重点技术分支。持续跟踪新型显示领域的重点技术分支的专利申请动态;识别近期专利申请较为活跃的技术分支,予以关注;实时更新完善新型显示领域核心部件或重点技术分支的技术演变路线;持续追踪新型显示领域的专利交易、许可、诉讼情况。

6 结语

从产业发展现状、政策环境、市场环境、技术环境、专利申请5个方面分析了新型显示技术发展现状,可以得出以下结论:

(1)中国显示产业成为全球显示产业的重要组成部分,产业规模居全球第一。国内形成了四大新型显示产业集聚区域,由环渤海地区、长三角地区、珠三角地区和中西部地区组成,其中广东、安徽、四川3个省份的产能规模最大。但目前各研发主体间合作较少,尚未形成合力。需进一步强化产业优势,支持企业、高校和研究机构开展核心技术攻关和联合研究。

(2)中国纳米棒发光二极管显示技术(Nano rod LED)知识产权布局起步略晚,但发展迅速,2021年的专利申请公开量反超韩国成为第一名。目前国内新型显示技术企业最大的专利风险来源于三星集团在中国的专利布局,主要涉及纳米棒LED结构及制造方法、对位技术等。中国新型显示技术企业应重视知识产权保护,在该技术领域进行专利申请时关注目前已有及在审专利的技术分支,防范专利风险,加强对技术空白点的科研投入和专利布局。

(3)纳米棒发光二极管显示技术(Nano rod LED)虽然还未真正面世,但是通过近年来的技术研发,龙头企业已经掌握了相关的重点技术。通过专利数据分析可知,纳米棒LED结构及制造方法、绝缘层、像素结构及制造程序和电极结构属于初期研发布局较多的重要技术。随着技术的发展,电路结构、对位技术和隔墙成为近3年技术改进的热点。

(4)为加强技术创新,政府部门应优化高层次人才引进政策,深化人才发展体制机制改革和政策创新,建立具有国际竞争力的人才发展环境,将培养发明新生力量与积极发掘高端创新人才相结合。

猜你喜欢

军民两用技术与产品(2022年6期)2022-08-06

水运工程(2022年7期)2022-07-29

军事文摘(2022年12期)2022-07-13

少儿科技(2022年2期)2022-03-05

农药科学与管理(2019年9期)2019-11-23

中国知识产权(2018年7期)2018-07-31

发明与创新(2016年5期)2016-08-21

学苑创造·A版(2009年6期)2009-12-07

环球时报(2009-09-11)2009-09-11

中国发明与专利(2007年7期)2007-08-09