医药制造业上市公司R&D投入与企业绩效关系研究

——基于高管薪酬激励的调节作用

2022-08-10 03:54:14蔡锦昌

科技创业月刊 2022年6期

蔡锦昌

(江西科技师范大学 经济管理学院,江西 南昌 330038)

0 引言

国内学者对企业R&D 投入和企业绩效的相关关系开展了深入研究。赵喜仓、吴军香[1]选取了2008-2010年深圳证券交易所中小板4个高新技术产业作为研究对象,证明医药生物、电子等行业的R&D投入与企业绩效呈线性正相关;王秋菲、徐昕[2]对2014—2017 年的软件与信息技术行业面板数据进行研究,研究显示,R&D投入强度与企业绩效负相关且相关性不显著。齐秀辉和王维[3]基于我国上市公司经济数据进行实证分析和探讨表明,对高管进行股权激励能够有效地调节R&D投入和企业绩效之间的关系,但提高企业高管薪酬对两者的调节作用却不明显。李友俊、史清清[4]在软件信息行业对高管薪酬激励、R&D投入和企业绩效三者的关系实证研究表明, R&D投入无法有效提高该行业的企业绩效,在企业提高高管工资薪酬时,对企业绩效也没有明显提升效果,甚至于提升高管薪酬都无法调节R&D投入与企业绩效之间的相关关系。

基于以上分析,本文选取 2012-2019 年在上海和深圳证券交易所上市医药制造类企业,并且以高管激励作为调节变量,探讨医药制造业中R&D投入与企业绩效之间的关系,为医药制造业企业绩效管理提供更多的理论支撑与实践借鉴。

1 理论分析与研究假设

1.1 R&D 投入对企业绩效的影响

近些年,国家相当重视医疗体制的改革与发展,而医药制造业的R&D投入也将成为这次改革的关键内容。研发投入作为医药制造业研发能力的重要体现,极有可能对企业绩效产生深远的影响,所以其重要性也不言而喻。

国内外学者已经有大量实证研究检验了R&D投入与企业绩效之间的关系。由于研究样本的时间和分析方法不同,他们的研究结论在学术界也不尽一致。目前学术界主要存在两种观点:其一,研发投入会对企业绩效产生积极影响。Hu等[5]通过对1991-1997年北京大中型工业企业经济数据进行实证分析得出,R&D投入在横截面维度上对企业绩效有显著正向影响。其二,研发投入在纵截面维度上很可能提高企业绩效,但是其影响具有一定的滞后性。孙自愿、王玲[6]以2011-2015年沪深两市上市公司为样本,试图解答R&D投入与企业绩效两者之间的相关性,研究表明R&D投入能提高企业绩效,但仍有一定的滞后性, R&D投入的潜在回报无法准确衡量,过度研发甚至是一项代价高昂的活动,其主要体现在R&D投入若干期后才开始对企业绩效产生正向影响。基于上述理论分析,本文提出:

假设1:在不考虑高管薪酬激励时,R&D投入正向影响企业绩效。

1.2 高管薪酬激励对企业绩效的影响

基于经济学家伯利和米恩斯的委托代理理论,企业高管为了自身利益往往会采取短期的利己行为,而忽略研发投入、技术创新等因素有可能将在较远的未来影响企业绩效,高管甚至可能会根据自己的喜好调整研发支出,从而影响企业绩效。据此,企业往往会采取不同的措施来改变高管决策行为。但是国内外研究几乎总是关注公司所有权特征在预测研发支出方面的作用,而忽视参与分配公司资源的高层管理人员属性。张苏、乔玉洋[7]基于我国近些年来医药行业数据建立企业绩效和高管薪酬固定效应模型,研究发现,对高管薪资水平进行激励能够有效提高企业绩效,对高管进行股权激励也能够提高医药行业企业绩效;张燕红[8]基于限薪令出台后的沪深A股企业高管薪酬和企业绩效进行相关性研究发现,高管与企业已经形成利益联结,提倡管理层薪酬激励的公司治理计划确实与更好的公司业绩有关联。基于上述理论分析,本文将提出假设2:

假设 2:高管薪酬激励对企业绩效具有显著正向影响。

1.3 高管薪酬激励对 R&D 投入与企业绩效的调节作用

近些年,全球医药事业迅速发展,医药产品更迭也日新月异。在全球医药市场竞争如此激烈的情况下,企业高管的远见与战略部署发挥了至关重要的作用。为了激发其理想的管理行为并且挖掘企业价值和创新能力,加快医药产品升级速度,企业必须让管理人员得到适当的激励。已有部分学者对高管薪酬激励、R&D投入和企业绩效三者的关系进行了实证研究。汪涵玉、朱和平[9]基于我国制造业上市公司经济数据分析发现,在国有企业中,提高管理层的薪酬能够有效促进R&D投入对制造业公司企业绩效的影响,在非国有企业中,对管理层实施股权激励能够明显促进R&D投入对制造业企业绩效的影响;陈霞[10]根据2009—2012年创业板上市企业数据研究发现,R&D 投入对企业绩效有显著提升, 提倡高管股权激励可以对企业未来绩效产生积极的影响,但是高管薪酬激励则对于这两者之间的关系并没有明显调节作用。基于上述理论分析,本文将提出假设3:

假设 3:高管薪酬激励对研发投入与企业绩效的关系具有正向调节作用。

2 研究设计

2.1 样本选择与数据来源

本文的样本选取了2012 -2019 年在上海和深圳证券交易所上市的120家医药制造类企业。在保证研究结果科学性和准确性的前提下,本文对研究样本进行了如下筛选:剔除ST、*ST 等经营异常公司;剔除某些年份样本数据缺失的公司,共获得120家上市公司的960个样本。本文研究数据来自CSMAR数据库、Wind数据库,数据处理则由SPSS 24.0和Excel软件完成。

2.2 变量定义

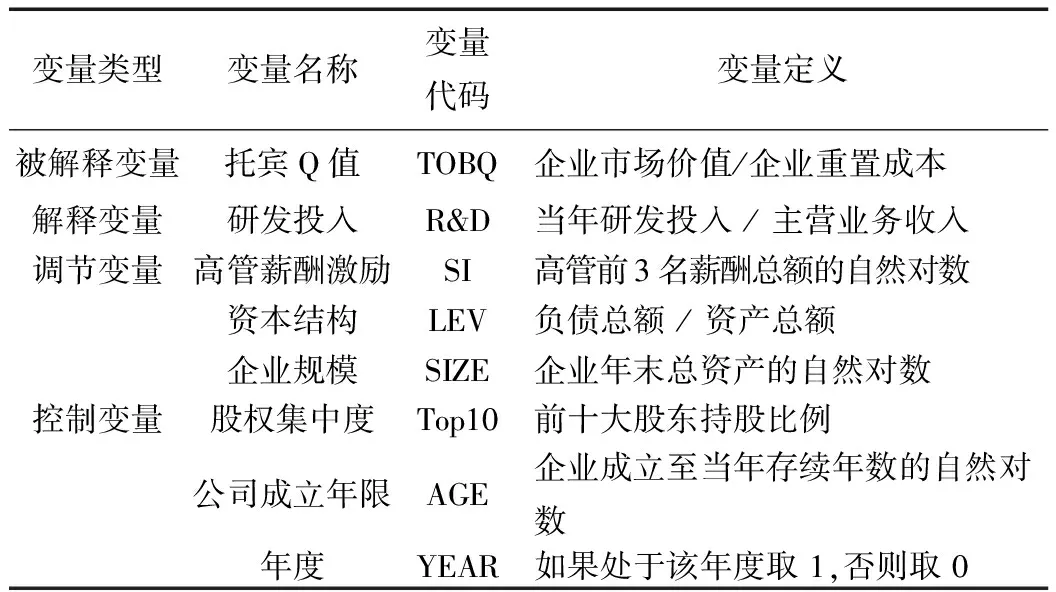

(1)被解释变量:企业绩效。本文选择托宾 Q 值表示企业绩效,由于研发投入对企业的影响具有一定的滞后性,所以这个能代表企业长期业绩的指标更符合本文研究要求。

(2)解释变量: R&D投入。R&D投入不宜采用绝对的研发总额代表企业研发强度,因为其缺乏可对比性,国内外学者往往采用资产、主营业务收入、市场价值测量企业研发投入的强度。因此,本文将选择R&D投入与主营业务收入的比值表示该企业R&D投入强度。

(3)调节变量: 高管薪酬激励。由国内外文献可知,对高管激励的研究主要围绕着两个方面展开:对高管进行股权激励和对高管进行薪酬激励。本文将引入高管薪酬激励作为调节变量,研究高管薪酬激励对R&D投入与企业绩效的调节作用,为保证指标的准确性和科学性,本文将选取高管前三名薪酬之和的自然对数作为高管薪酬激励的研究指标。

(4)控制变量:为了避免非关键因素对企业绩效、R&D投入、高管薪酬激励的关系产生潜移默化的影响,本文结合医药制造类企业的特点,从公司治理角度选取4个控制变量:资本结构(LEV)、企业规模(SIZE)、股权集中度(Top10)、公司成立年限(AGE)。

上述变量定义及说明如表1所示。

表1 变量定义及说明

2.3 模型构建

本文将基于张复生[11]的研究方法,同时结合本文研究问题,构建出以下固定效应模型:

(1)为验证假设一,拟构建R&D投入与企业绩效的关系模型:

TOBQ(i,t)=β0+β1R&D(i,t)+β2LEV(i,t)+β3SIZE(i,t)+β4Top10(i,t)+β5AGE(i,t)+∑YEAR+ε(i,t)

(2)为验证假设二,拟构建高管薪酬激励与企业绩效的关系模型:

TOBQ(i,t)=β0+β1SI(i,t)+β2LEV(i,t)+β3SIZE(i,t)+β4Top10(i,t)+β5AGE(i,t)+∑YEAR+ε(i,t)

(3)为验证假设三,构建高管薪酬激励作为调节变量的回归模型:

TOBQ(i,t)=β0+β1R&D(i,t)+β2SI(i,t)+β3R&D(i,t)×SI(i,t)+β4LEV(i,t)+β5SIZE(i,t)+β6Top10(i,t)+β7AGE(i,t)+∑YEAR+ε(i,t)

3 实证分析

3.1 描述性统计

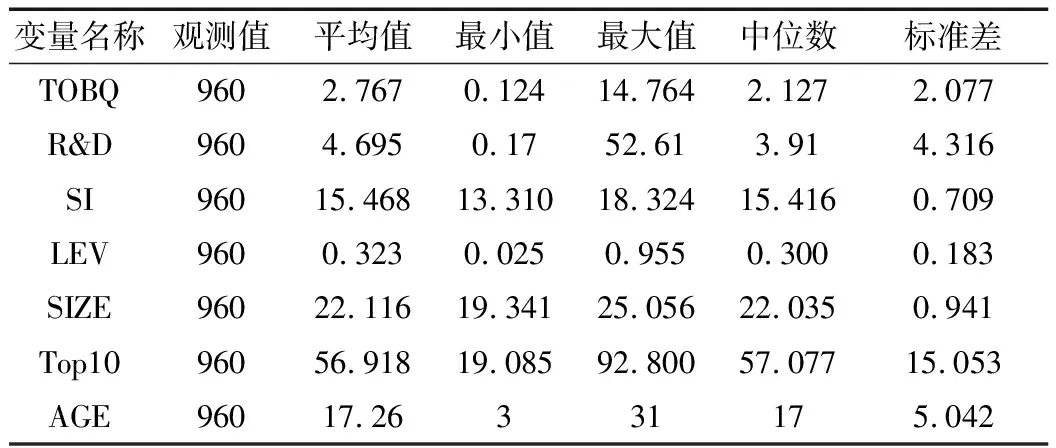

本文运用软件SPSS24.0对各变量进行描述性统计分析,由表2可知:R&D投入的均值为4.696,最大值为52.6,说明该行业连续8年都有着较高的研发强度,极差为52.44,表明医药制造业R&D投入存在显著差异,国际学术界认为研发强度高于2%才有竞争力,表明我国医药制造业研发投入水平较为合理。TOBQ的均值为2.767,极差为14.64,表明该行业企业绩效存在显著差距。SI的均值为15.468,极差为5.014,表明医药制造业高管薪酬差距不大且该类企业高管薪资一直处于较高的水平。LEV的均值为0.323,极差为0.93,表明该类企业普遍资本结构处于良好水平,但企业间的资本结构具有显著差异。SIZE的均值为22.116,极差为5.715,表明我国医药制造行业企业规模普遍较大并且其规模差距不大。

表2 变量的描述性统计

3.2 相关性分析

本文运用软件SPSS24.0,利用 Person 系数分析各变量之间的相关性。由表3可得知: R&D投入与企业绩效的相关关系为0.166,在1%的水平上显著正相关,即假设1成立。高管薪酬激励与企业绩效的相关关系0.080,在5%的水平上显著正相关,即假设2成立。资本结构、企业规模、股权集中度、公司成立年限均与企业绩效在1%的水平上呈显著负相关。

表3 变量相关性分析表

另外,为了防止模型中的各解释变量之间能够相互解释,本文运用SPSS24.0进行了VIF检验,结果发现,VIF的值都小于2,说明该固定效应模型并不存在多重共线性问题。

3.3 回归分析

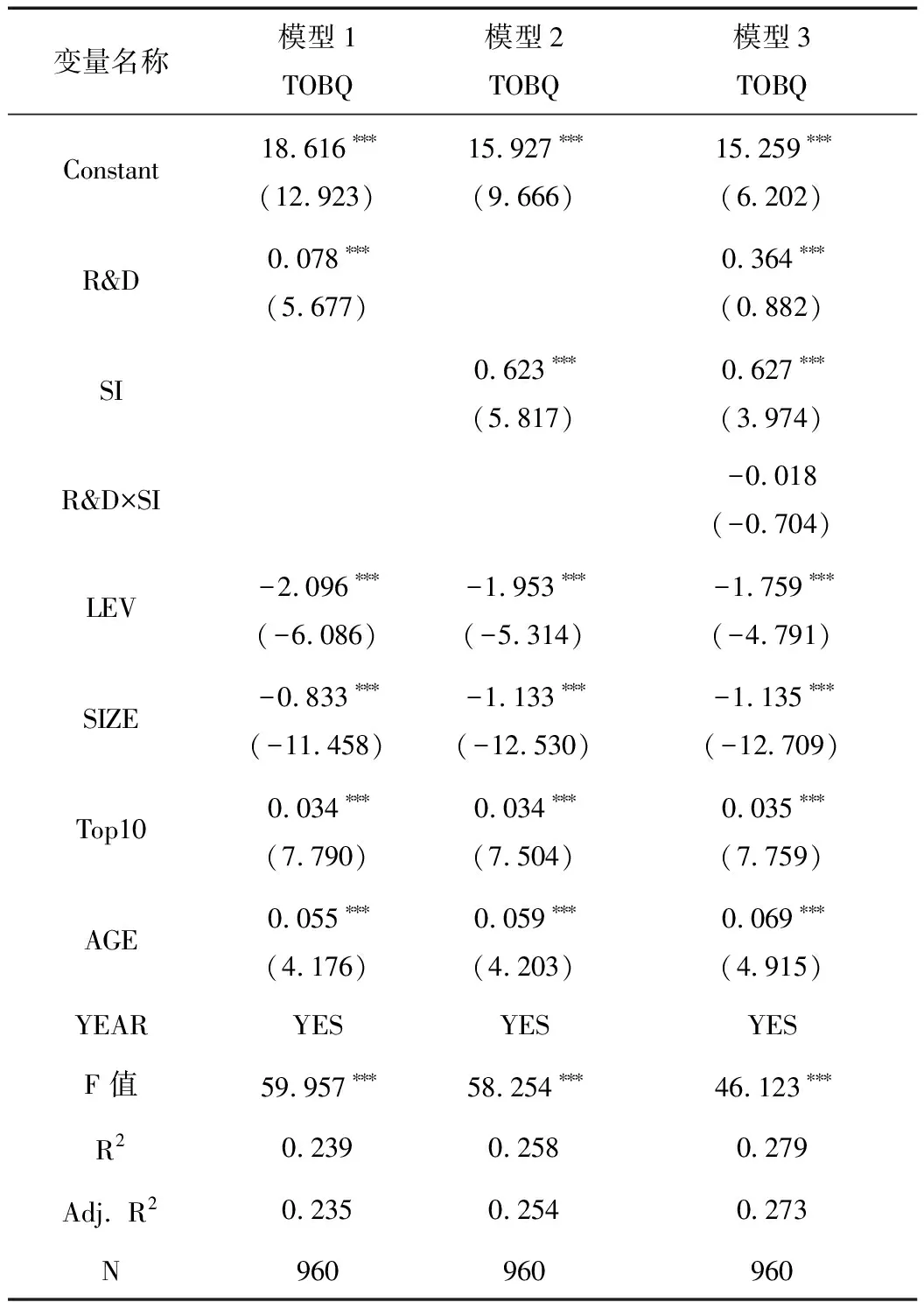

根据多元回归分析,由表4可得知,模型1关于R&D投入与企业绩效的回归分析结果显示,R&D投入与企业绩效呈正相关关系,回归系数为0.078,并且R&D投入通过了1%水平上的显著性检验,说明研发强度越大,企业创新能力越强,进而推动了企业绩效提升。假设1得到验证。

由表4中的模型2可知,高管薪酬激励与企业绩效呈正相关关系,高管薪酬激励的回归系数为0.623,并且高管薪酬激励通过了1%水平上的显著性检验。这说明我国医药制造业如果对高管薪酬进行激励能有效促进企业绩效提升,使医药制造业企业绩效得以提升。假设2得到验证。

由表4中的模型3可知,模型3中调整的R2为0.273,大于模型1和模型2的调整的R2值,刘海洋、马婧[12]认为回归模型与调节模型中,若后面的R2大于前面的R2,则认为调节变量M有调节效应。但是交互项R&D×SI的回归系数为-0.018,在统计水平上并不显著。这说明对高管进行薪酬激励并不能够有效调节研发投入对医药制造业企业绩效的影响。因此,假设3不成立。

表4 回归结果分析

4 结论

本文基于2012-2019 年在上海和深圳证券交易所上市的120家医药制造类企业面板数据,重点研究医药制造业中R&D投入和高管薪酬激励对企业绩效的影响,同时以高管薪酬激励作为调节变量,研究其能否有效调节医药制造业R&D投入和企业绩效之间的相互关系,最终得出以下结论:①医药制造业的R&D 投入与企业绩效之间有显著正相关性,增加R&D 投入会提高企业绩效;②医药制造业的高管薪酬激励与企业绩效之间存在显著正相关关系,对医药制造业的高管人员薪酬的激励能够有助于提高该行业企业绩效;③在统计学水平上,医药制造业高管薪酬激励并不能够有效调节该行业R&D 投入与企业绩效的关系,高管薪酬激励并不一定能够有效增强医药制造业的R&D 投入对该行业企业绩效的作用。

基于以上分析可以得到如下启示:一方面医药制造业应结合自身实际合理地提高研发投入,鼓励创新和研发,提升企业核心竞争力和企业绩效。另一方面,企业应合理设计高管薪酬激励机制,适当的高管薪酬激励能强化高管的主人翁意识,进而提升企业绩效水平。但企业也须及时审视高管薪酬激励水平,改善企业高管薪酬激励机制以促进企业长远发展,同时加强高管与企业之间利益联结,保持医药制造业企业绩效稳步增长。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

遵义(2017年24期)2017-12-22 06:10:49

中国卫生(2016年12期)2016-11-23 01:10:10

中国当代医药(2015年9期)2015-03-01 02:02:22

中国当代医药(2015年8期)2015-03-01 02:01:57