投资者情绪、经济政策不确定与股市流动性

2022-08-09 03:27廖昕,张钰

生产力研究 2022年7期

廖 昕,张 钰

(上海理工大学 管理学院,上海 200093)

一、引言

自2008 年次贷危机发生以来,世界各国为恢复经济而日益频繁的摩擦与冲突,使全球经济形势逐渐复杂化。这使得各国经济政策调节的难度不断增加,各国政策制定者和学者也愈发重视经济政策不确定性。2020 年新冠疫情爆发后,我国实施居家隔离、限制交通等措施以减少人员聚集、遏制疫情的传播。但随之也使得我国居民投资、消费严重降低,一季度经济出现负增长,影响货币政策,财政政策等经济政策实施的效果。由此引起投资者的过度恐慌以及对经济预期冲击的悲观情绪,使投资者纷纷抛售非美元货币资产,人民币兑美元汇率贬值3.3%。股票市场作为经济市场的晴雨表也紧跟其后,股票市场流动性降低,上证指数下跌9.83%,沪深两市上千只股票跌停。“新冠肺炎”疫情这个突发型公共卫生事件,不仅冲击了我国的实体经济,使我国经济运行发生了改革开放40 多年以来从未出现的主要指标增速大幅度回落的状况,还使得我国金融市场由于缺乏流动性而系统性风险水平上升。

为了刺激经济复苏,平稳经济波动,我国政府出台了“发放数十亿元‘消费券’”“财政贴息中小企业”“借贷降息”等一系列政策“组合拳”。这些政策的出台,对缓解投资者的悲观情绪及增加股市流动性都有着积极的作用[1-2]。投资者关于后市看好的预期愈加强烈,A 股市场指数持续走强,股票市场流动性得到了缓解。童元松(2021)[3]、尹海员和吴兴颖(2021)[4]的研究也表明,在以散户为主的股票市场中,投资者普遍存在对未来行情的预期,当股票行情出现异动时,投资者易受情绪的影响,超额买入或卖出股票,构成短时间内的市场超额供需,促成股价的暴涨和暴跌。周方召和贾少卿(2019)[2]也发现经济政策不确定性的增加使投资者情绪下降,也使股市流动性下降。但鲜少有文献研究投资者情绪、经济政策不确定性对股市流动性的长期影响。因此,本文将投资者情绪、经济政策不确定性及股市流动性三者视为一个相互影响的系统,通过构建SVAR 检验投资者情绪与经济政策不确定性对股市流动性的冲击效应和持续性。

与以往研究相比,本文贡献可能有:(1)本文将投资者情绪、经济政策不确定性与股票市场流动性三者视为一个相互影响的系统;(2)通过构建SVAR检验经济政策不确定性、投资者情绪对股票市场流动性的冲击效应和影响的持续性。

二、文献综述与理论分析

(一)文献综述

关于投资者情绪与股市流动性的研究,自Keynes(1936)提出“动物精神”(Animal Spirit)后,学者们逐渐将投资者情绪纳入股票市场的研究之中。Baker 和Stein(2004)[5]、Baker 和Wurgler(2006)[6]定义投资者情绪是投资者的投机偏好及对未来资产价格乐观或悲观的预期。Chen 等(2009)[7]发现当投资者悲观时,投资者将卖出持有的资产,这使市场的买入量大大减少进而降低流动性。Chiu 等(2014)[8]研究表明投资者情绪悲观会使市场存在大量卖单,会降低股市流动性。童元松(2021)[3]认为股市流动性受到投资者情绪的影响程度较大,延续时间较长。尹海员和吴兴颖(2021)[4]也发现投资者情绪正向冲击股票流动性,乐观的投资者情绪显著增加股市流动性,而且股市流动性对投资者情绪的敏感度会随着卖空限制的降低而加强。

关于经济政策不确定性与股市流动性的研究,Debata 和Mahakud(2018)[9]指出经济政策不确定性与印度股市流动性有因果关系,通过VAR 模型得出经济政策不确定性对印度股市流动性产生负面影响。Ranjan 等(2019)[10]也证明了经济政策不确定性与G7 国家股市流动性之间存在因果关系,且股市流动性随经济政策不确定性的升高而降低,在经济动荡或危机时期,经济政策不确定性与股市流动性不足有更强的关系。董小红和刘向强(2020)[11]认为经济政策不确定性将加大企业的经营风险,降低信息透明度,从而使股票流动性下降,其中分析师跟踪发挥着正向的调节作用。刘旸和杜萌(2020)[1]得出经济政策不确定性在短期内能够显著影响中国股市流动性,但从长期的角度经济政策不确定性对股票市场流动性的影响不明显。

关于投资者情绪、经济政策不确定性与股票市场三者之间影响的研究,大多认为经济政策不确定性主要通过投资者情绪来影响股市。周方召和贾少卿(2019)[2]指出经济政策不确定性的增加通过显著降低投资者情绪,进而降低股市波动。朱冠平等(2019)[12]则认为经济政策不确定性会加强投资者情绪与股市波动性之间的正向关系,这是因为当经济政策不确定性增加时,投机型机构投资者将加大投资,而谨慎型个人投资者将减少投资,从而加强整个市场的波动。

综上所述,现有文献从不同角度研究了投资者情绪、经济政策不确定性对股市流动性的影响,并发现投资者情绪在经济政策不确定性对股市流动性的影响中具有中介作用。但少有文献研究投资者情绪、经济政策不确定性和股票市场流动性的综合关系[13]。因此,本文将引入SVAR 模型,在把投资者情绪、经济政策不确定性和股市流动性视为一个系统的基础上,研究投资者情绪、经济政策不确定性对股市流动性的长期影响。

(二)理论分析

理论上,乐观的投资者保证了市场的流动性,悲观的投资者会减少市场的流动性[14]。在以散户投资者为主的股票市场中,当投资者情绪高涨时,股票市场的散户投资者暴增,从而股市成交量巨大,流动性极强[3];而投资者情绪严重悲观时,会使投资者减少交易,成交量下降,股票市场的流动性减弱,进而使投资者的悲观情绪加剧,引发金融市场恐慌,给市场的正常运行带来巨大挑战,极易产生金融危机[15]。根据以往研究表明,经济政策不确定性会影响投资者的情绪,周方召和贾少卿(2019)[2]从风险感知和模糊性厌恶两个角度分析了经济政策不确定性影响投资者情绪的机制:(1)经济政策不确定性会影响投资者的风险感知,增加经济政策预期的不确定性,使投资者产生悲观情绪;(2)经济政策不确定性的增加会加大金融市场中的摩擦,信贷供给减少,投融资成本升高,使得企业推迟或减少投资,进而使投资者情绪趋于悲观[16]。综上可知,经济政策不确定性增加导致投资者产生悲观情绪,从而降低股市流动性。另一方面,经济政策不确定性也会提高企业的融资成本,导致交易员不愿意持有头寸,使得股票市场交易减少,降低股市流动性[1]。

三、研究设计与数据来源

(一)指标变量的构建

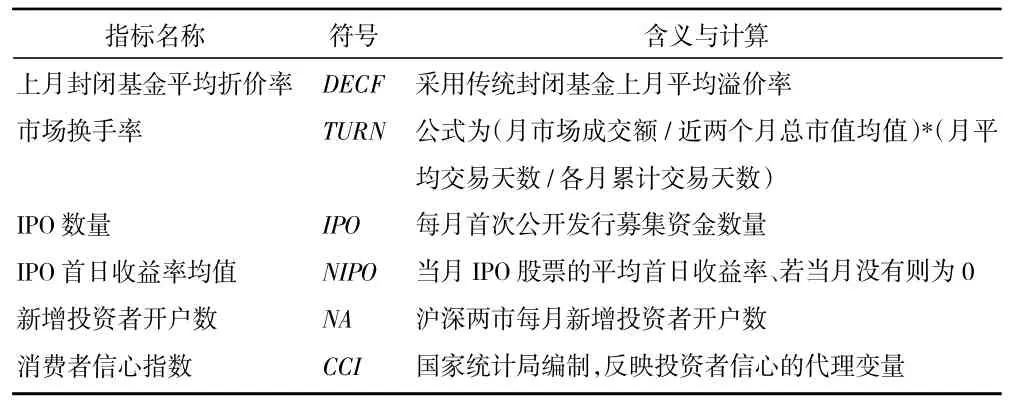

1.投资者情绪指标构建。关于投资者情绪指标的构建,现有吕鹏博和雒庆举(2010)[17]采用主成分分析构造投资者情绪的方法,Baker 和Wurgler(2006)[6]采用机器学习分析投资者文本构造投资者总体情绪的方法等。但考虑到中国股票市场的整体情绪变化和数据的可获得性,本文借鉴魏星集等(2014)[18]的方法选取上月封闭基金平均折价率、市场换手率等原始指标运用主成分分析法构建投资者情绪综合指标。选取的原始指标如表1 所示。

表1 情绪代理指标的原始变量选取

2.政策不确定性测度。本文采用由斯坦福大学和芝加哥大学共同发布(Baker 等,2016)[19]的政策不确定性指数(Economic Policy Uncertainty,EPU)。该政策不确定性是根据《人民日报》和《光明日报》,基于经济学、政策和不确定性等相关词汇的出现频率进行构建。

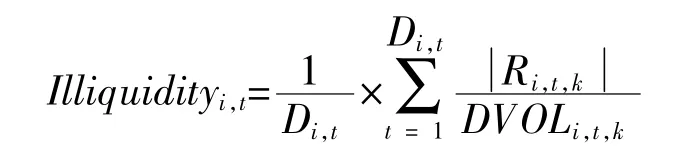

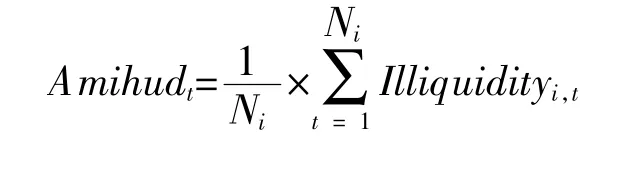

3.股市流动性测度。股市流动性具有多种衡量方式。与国外股票市场交易基本以做市商制度为基础不同,我国股票市场交易是以订单驱动的连续型交易,因此需要选取衡量我国股票市场流动性的合适指标。张峥等(2013)[20]比较了不同流动性衡量指标在中国的适用性,发现在低频数据中,Amihud 测度指标是较好的度量指标。由此,本文选取Amihud(2002)[21]创造的非流动性比率来衡量股票市场的流动性:

其中,Ri,t,k为第i只股票在第t月内的第k个交易日的收益率;DVOLi,t,k为第i只股票在第t月内的第k个交易日的交易总额;Di,t为第i只股票在第t月内的交易天数。Illiquidityi,t比率越小,表示股票的流动性越高。考虑到Illiquidityi,t度量的是股市的非流动性,股票市场流动性Amihudt计算方式如下:

由于各类数据的均值、中位数、方差等具有较大差异,因此,本文将三个指标的数据进行如下标准化。

(二)数据来源与变量描述性统计

本文选取2010 年1 月至2021 年3 月我国沪市A 股为研究样本,同时剔除了ST 类和上一年累计交易天数小于等于200 天的股票。实证分析所用的股票交易数据、流动性数据均来自CSMAR 数据库,EPU 指数来自经济政策不确定性指数官网(www.policyuncertainty.com)。

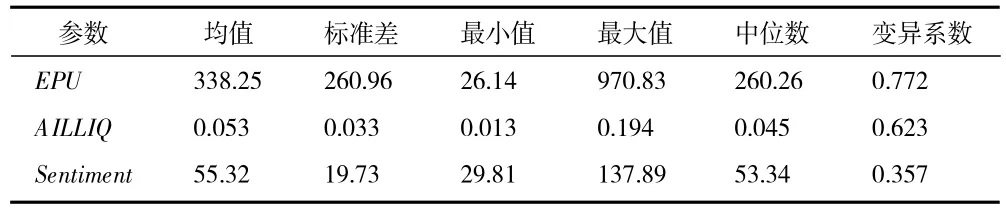

表2 报告了指标的描述性统计结果,可以看出,经济政策不确定性、股市流动性和投资者情绪三个变量的均值都大于中位数,说明都服从左偏分布。根据变异系数可知,经济政策不确定性的波动较为剧烈,投资者情绪则相对平稳。

表2 指标的描述性统计

(三)结构化向量自回归(SVAR)模型

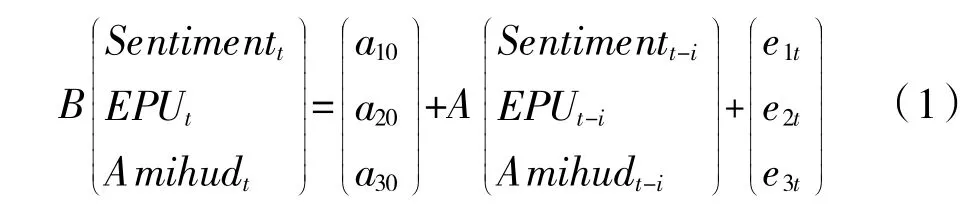

本文采用SVAR 模型研究投资者情绪与政策不确定性对股市流动性的影响。考虑SVAR 模型的内生性问题,我们建立的SVAR 模型公式如下:

为了识别建立的SVAR 模型,我们采用0 约束排除法设定约束条件。本文采用的是最常用的AB型SVAR 模型,其中矩阵A 刻画内生变量间的同期效应,矩阵B 刻画结构性信息的影响。

四、实证分析

(一)单位根检验

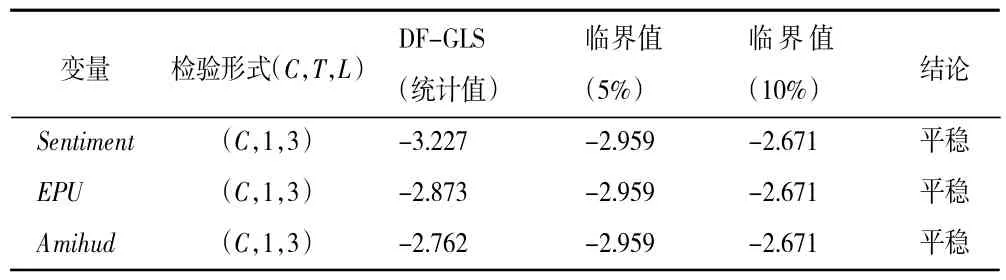

本文选取时间序列数据进行实证检验,首先对数据进行平稳性检验防止出现伪回归现象。为了提高检验的功效(降低犯第Ⅱ类错误的概率),本文采取DF-GLS 单位根检验法进行单位根检验。结果如表3 所示。通过DF-GLS 单位根检验,我们发现各个时间序列都不存在单位根,具有平稳性,可用于建立SVAR 模型。

表3 DF-GLS 变量单位根检验结果

(二)SVAR 模型估计

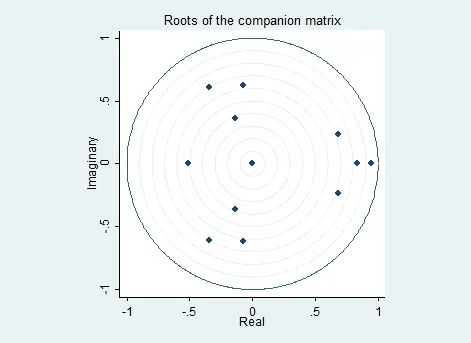

由表3 的结果表明,AIC 信息准则计算出SVAR 模型的滞后阶数确定为3 阶,通常SVAR 模型矩阵A 的对角元素设定为1,矩阵B 除对角元素之外的元素设定为0。本文参考童元松(2021)[3]与谢世清和唐思勋(2021)[14]的研究,结合经济现实,假设约束条件为:(1)政策不确定性的变化不受当期投资者情绪变化的影响,也不受当期股票市场流动性变化的影响;(2)投资者情绪的变化不受当期股票市场流动性变化的影响。由图2 可以得出此SVAR 模型是稳定的,从而分析得出该SVAR 模型的矩阵A和矩阵B的参数为:

图2 SVAR 模型稳定性检验

(三)脉冲响应

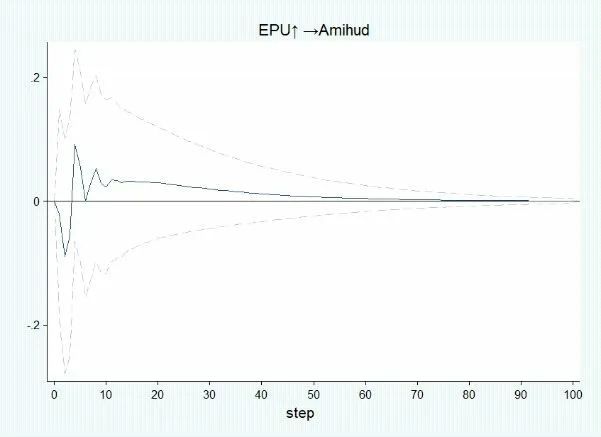

为刻画政策不确定性、投资者情绪与股市流动性3 个变量在时间维度上的联动关系,脉冲响应函数的响应期设为0~100 期。图3 为经济政策不确定性冲击股市流动性的响应图。由图2 可知,经济政策不确定性的一个正向冲击,股市流动性先在短期出现在第2 期达到最低值-0.089,持续期为3 期的负向反应,而后又急速升高出现第一个峰值为0.092 的正反馈,然后在第6 期降至0 后,产生第二个峰值为0.053 的正响应,冲击影响从第80 期开始逐渐消失。这可能是由于我国股市投资者以散户为主,投资者在投资背景、学识能力等多方面存在较大不足,难以准确判断新政策发布对股票市场带来的影响,因此在短期内投资者会观望市场情绪,谨慎投资,使股市流动性急剧降低;在长期时,由于政策效果逐渐显现,投资者预期股市逐渐趋于稳定,股市流动性快速增加。

图3 股市流动性对政策不确定性的脉冲相应

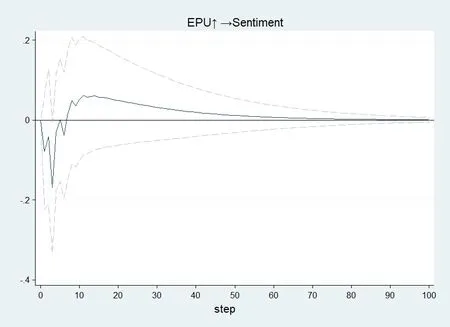

图4 是经济政策不确定性对投资者情绪的脉冲响应图,投资者情绪受经济政策不确定冲击在第3 期产生0.16 的负向影响,后急速回落,产生负向的小幅度波动,并在第7 期转为正向响应。根据脉冲响应曲线的形状,累积影响较小且总体为正。这表明当国内经济政策不稳定时,投资者会先产生恐慌情绪,后逐渐理性。这可能是由于政府政策实施存在时滞,一段时间后,投资者将看好政策执行的效果,即使出现一时的负向情绪,也会逐渐回归理性。

图4 投资者情绪对经济政策不确定性的脉冲响应

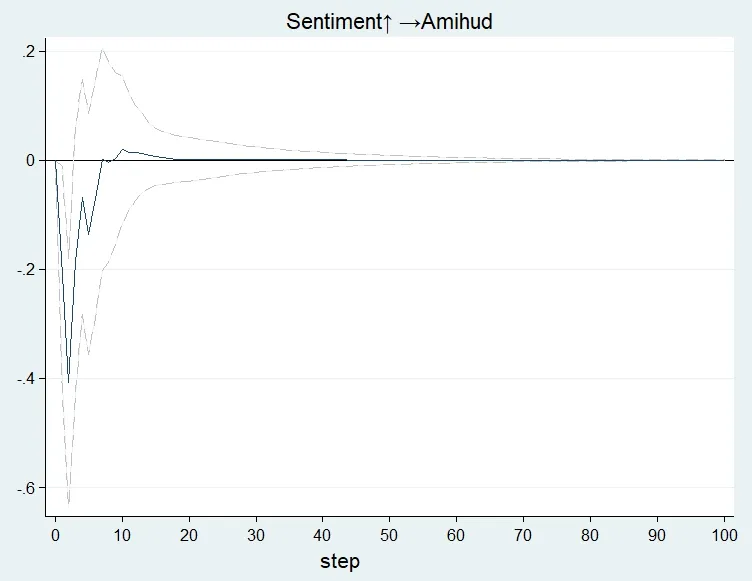

图5 是投资者情绪对股市流动性的脉冲响应图。本文发现投资者情绪对股市流动性产生较大负向冲击,在第2 期降至最大幅度0.41%,之后影响逐渐减弱,在第9 期升至正值,于60 期左右逐渐消失。由图5 可以看出,在第1~2 期,股市流动性急剧降低,可能是由于样本期经济政策不确定性较高且其效果存在时滞,即使投资者情绪因为一个利好的消息高涨,也会先观望市场情绪,谨慎投资。后期投资者可能逐渐看好政策实施效果,情绪高涨,大量增加买单或卖单,股票市场的流动性回升至正值。

图5 股市流动性对投资者情绪的脉冲响应

(四)方差分解

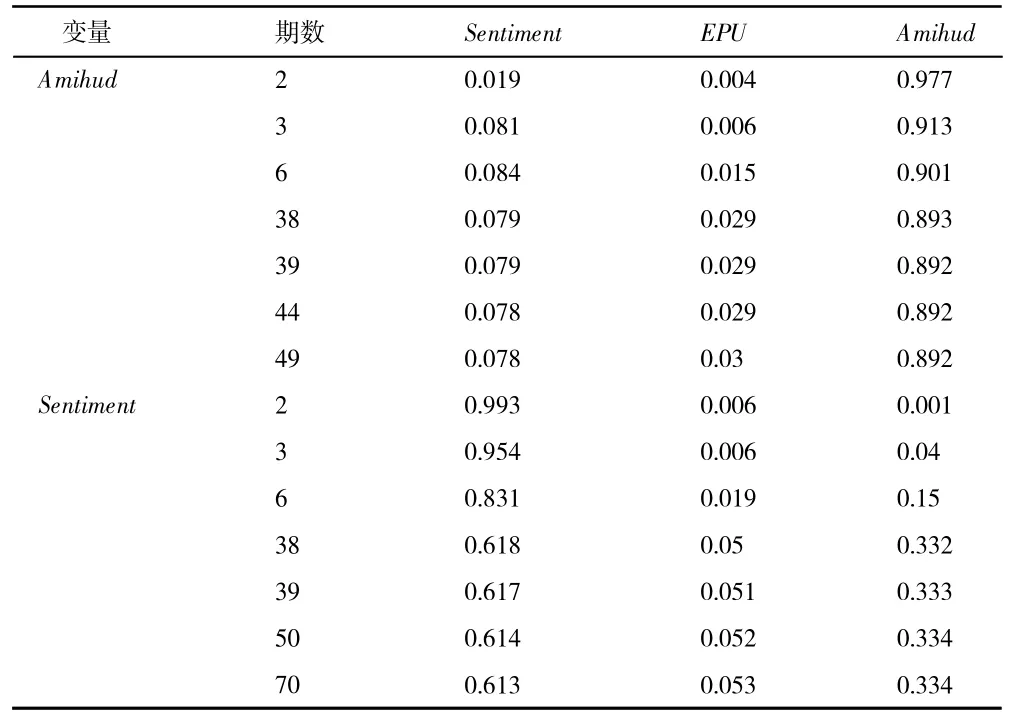

为了进一步分析政策不确定性与投资者情绪对股市流动性的贡献度和政策不确定性与股市流动性对投资者情绪的贡献度,下面利用方差分解法展现它们产生影响的贡献程度。

由表4 中对市场流动性的方差分解结果看出,投资者情绪的影响先上升后下降,在第44 期左右保持不变,而政策不确定性的影响一直增加至第49期后趋于平稳。在冲击影响平稳后,来自政策不确定性和投资者情绪的结构性冲击对股市流动性的贡献度在0.03%和0.078%左右,其中来自投资者情绪的贡献度在数值上大于政策不确定性。从投资者情绪的方差分解可以得出,投资者情绪受股市流动性与政策不确定性的影响随时间的增加而逐渐上升后在第70 期逐渐平稳,且来自股市流动性的贡献度0.334 大于政策不确定性的贡献度0.053。

表4 方差分解表

五、结论

本文通过采用SVAR 模型分析了投资者情绪与经济政策不确定性对股市流动性的影响。得到以下结论:第一,我国政策经济不确定性的变化短期会对股市流动性产生负向影响。当经济政策不确定性增加时,投资者不再愿意持有流动性资产,股市流动性急剧降低;在长期时,当政策效果逐渐展现,投资者预期看好股市,股市流动性快速增加。第二,当经济政策不确定性较高时,即使投资者由于一个利好的消息导致情绪高涨,也会先观望市场情绪,谨慎投资,降低股市流动性;后期政策实施效果逐渐展现,投资者大量增加买单或卖单,股票市场的流动性迅速回升至正值。第三,经济政策不确定性也冲击投资者情绪。经济政策不确定性的增加会引起投资者恐慌,但由于国内政治环境的稳定和投资者对经济政策效果向好的预期,使投资者情绪再快速上涨。

综上所述,本文提出以下政策建议:首先,中国经济发展进入新常态,面对各种突发性事件,政府应通过加强政策透明度,及时向广大投资者全面解读政策涵义等方式,处理好政府与市场的关系,从而调节市场情绪,稳定市场信心,防止投资者情绪急剧波动,影响金融市场的稳定性。其次,金融监管机构应进一步完善金融市场的规章制度,促进投资者教育,加强引导投资者的投资理念,培养机构投资者稳定市场情绪的功能,从而使投资者更加理性地看待突发事件与政策实施,减少股市流动性的急剧变化。

猜你喜欢

法律方法(2022年2期)2022-10-20

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年16期)2019-11-16

英语文摘(2019年6期)2019-09-18

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国外汇(2019年7期)2019-07-13

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

玩具世界(2019年6期)2019-05-21