家族企业实际控制人所有权对企业创新投资的影响研究

——两权分离和夫妻共同持股的调节效应

2022-08-09 03:27尹飘扬陈凯艳

生产力研究 2022年7期

尹飘扬,陈凯艳,周 旻

(淮阴工学院 商学院,江苏 淮安 223001)

中国的私营企业,尤其是传统家族企业具有非常浓重的个人色彩,企业之所以成功,离不开出色的创一代,家族企业的创始人或者实际控制人在企业的经营决策过程中发挥了至关重要的作用,尤其是对于企业具有长期性的、高风险性的投资决策行为,比如研发创新投资决策、重大的固定资产投资决策。而影响实际控制人行使这些重大投资行为的决定权的往往是实际控制人的所有权比例,而现有的研究主要聚焦于家族企业实际控制人直接持有公司的股权对家族企业的价值的影响(邵帅和吕长江;2015)[1]、创始人家族控股对现金股利的影响(杨超和山立威,2018)[2]、实际控制人持股水平对企业绩效的影响(吴国鼎,2015)[3],鲜有涉及家族企业实际控制人的持股水平对研发创新的影响研究。本文以上市家族企业实际控制人所有权这一影响因素为切入点,考察家族企业实际控制人所有权和企业研发创新投资之间的关系,并进一步研究两权分离和夫妻共同持股在这一关系中的调节效应。

一、文献回顾

在家族企业中,企业实际控制人可能因为环境因素或情感因素对企业研发创新投资决策产生显著影响(De,Massis 等,2012)[4]。而且家族企业在资金的来源与投入、治理结构以及分工授权等方面明显区别于非家族企业,故而二者在研发创新投资力度上也存在明显差别(Chrisman 和Parel,2012;陈德球和钟昀珈,2011)[5-6]。一般认为家族所有权与研发创新投资呈负相关,但是当企业存在增长机会时,这种关系却会变得积极(Young 等,2015)[7]。Jasper 和Bammens(2018)[8]则认为社会情感决策的考虑在家族企业中扮演着更突出的角色,家庭所有权会阻碍高风险的长期研发创新投资强度。但是,家族所有权与CEO 二元性/独立董事比例的交互作用与研发投入呈负/正相关关系,表明家族所有权拥有度高的企业可能会在CEO 与董事长角色分离或董事会中包含更独立的外部人士时增加研发创新投资(Hsiang 和Tsung,2009)[9]。除此之外,家族的控制意愿和对关键决策的把控能力也存在抑制企业的研发创新投资的作用,而且对关键决策的把控能力在控制意愿与企业研发创新投入之间的关系中发挥了完全中介作用(吴炳德;2016)[10]。

而代吉林等(2012)[11]的实证研究表明家族企业所有权及控制权和家族企业研发投资之间并非呈现完全的线性关系,而呈现出一种倒U 型关系,这表明家族企业的所有权和控制权对研发创新投资存在正、负面两种影响作用。同时,首席执行官冒险的倾向对创新投资具有积极的作用,但是这种积极效应会随着家庭成员所有权的提高而减弱。而当家族成员涉入到企业高管层时,高管团队的整体性和努力的统一性将得到提高,企业研发创新投资会得到进一步提升(Andrea 等,2019)[12]。Stefania 等(2020)[13]的研究却显示家族企业的家族管理与创新投资意愿之间的负面影响,但需求拉动和技术推动的创新冲动可以缓解这种负面影响。另一方面,家族的代际涉入也将在不同程度上影响家族企业的研发创新投资决策(黄海杰等,2018;尹飘扬和李前兵,2020)[14-15]。

二、理论分析与研究假设

(一)实际控制人持股比例与企业研发创新投资

通常来说家族企业较之于非家族企业会更加注重企业的长远发展,出于企业长期发展的需求,更倾向于加大研发创新投资力度(Miller 和Breton,2006;Braun 和Sharma,2007)[16-17]。另一方面从社会情感财富(SEW)保护视角而言,企业的研发创新投资容易带来家族企业社会情感财富的损失,影响家族企业的长期发展,为了保存家族企业的社会情感财富,家族企业通常会选择减少其研发创新投资(吴炳德和陈凌,2014)[18]。家族企业最为常见且直观体现实际控制人所有权的参数即为实际控制人的持股比例,如果企业实际控制人的持股比例较低,但是控制权较大,那么出于收益的长远角度考虑,可能最大化利用所拥有的控制权加大对企业的研发创新投资,长久而稳定地获得利益(王卓和宁向东,2017)[19]。但是当实际控制人的持股比例较大,所分得的既得利益和企业利润直接挂钩,出于自身财富最大化的考虑,可能会对企业研发创新投资呈现一种消极态度,从而通过拉高企业的短期利润以获得最大财富。故此,提出如下假设:

假设1:家族企业研发投资与实际控制人所有权比例呈倒U 形关系,即在实际控制人持股比例处于临界点之前,研发创新投资会随着持股比例的上升而增加,超过临界点后,研发创新投资会随着持股比例的增加而降低。

(二)所有权和控制权两权分离的调节作用

所有权是指公司股东对公司现金流的要求权,一般可用终极现金流权来予以衡量;控制权则是一种基于所有权的衍生权利,这种权利可以对公司的重大决策产生重大影响甚至发挥决定性的作用,故有时可用投票权来表示。企业实际控制人通过参与管理等方式获得超出和所有权相匹配的控制权,就形成了两权分离的局面(谢会丽等,2019)[20]。两权分离程度对企业的研发创新投资会有侵占效应(陈金勇等,2013)[21],当企业所有权和控制权分离到一定程度时会削弱企业研发创新投资带来的效益,进而对企业研发投资起到抑制作用,这意味着两权分离程度对公司研发创新投资强度具有显著负向影响(杨风等,2016;周瑜胜和宋光辉,2016)[22-23]。熊艳(2014)[24]研究表明民营企业中控股股东两权分离和产品市场竞争会显著地相互影响企业创新投资。由此,提出如下假设:

假设2:当家族企业实际控制人的所有权和控制权两权分离时,研发投资与家族企业实际控制人所有权比例呈倒U 形关系,但临界点会降低。也就是实际控制人的所有权和控制权两权分离的企业对研发创新投资会有抑制作用。

(三)夫妻共同持股的调节作用

由于夫妻关系的亲密性,夫妻双方共同持股的企业在做出重大决定时,不再局限于个体的利益最大化,而是更深层次的希望家庭利益最大化,出于这种考虑,他们往往会共同决策(Palma 等,2011;Carlsson等,2012)[25-26],相比于个人决策,夫妻共同决策能够更好地规避风险(Munro 和Bateman,2004)[27],因为夫妻双方在共同决策时,妻子的保守和丈夫的激进能够一定程度上相互融合,最终决策所承担的风险水平可能是两者的折中选择,大大降低了决策可能带来的风险性(Jianakoplos 等,2003)[28],也就是说夫妻共同持股的企业比夫妻双方仅一方单独持股的企业更希望规避风险,也就是企业的风险承担水平更低(肖金利等,2018)[29]。据此,提出如下假设:

假设3:当家族企业是由夫妻共同持股时,研发创新投资与家族企业实际控制人所有权比例呈倒U 形关系,但临界点会降低,也就是夫妻共同持股的企业对研发创新投资会有抑制作用。

三、研究设计

(一)样本选择和数据来源

(1)选择的样本来源:鉴于2013 年后上市公司的研发投入信息披露已较为全面,故选取2013—2019年的A 股上市家族企业作为样本。(2)选择家族企业的标准:企业的实际控制人为自然人或一个家族,并且其控制权达到上市公司的10%以上,家族企业数据来自于CSMAR 的民营企业数据库并通过手工筛选。(3)其他企业财务及公司治理数据来自CSMAR数据库;通过对年报及互联网信息的鉴别手工收集夫妻共同持股数据。对特殊样本数据进行了以下处理:(1)剔除了金融行业公司数据;(2)删掉了数据有缺失的样本;(3)上下1%winsorize 处理了连续变量数据。所有数据分析采用软件Stata 15 完成。

(二)变量选择

(1)被解释变量(Rd):借鉴其他相关文献,本文以研发创新投入强度(研发投入/销售收入)来表示。

(2)解释变量(Owner):以实际控制人持有上市公司的所有权比例来表示。

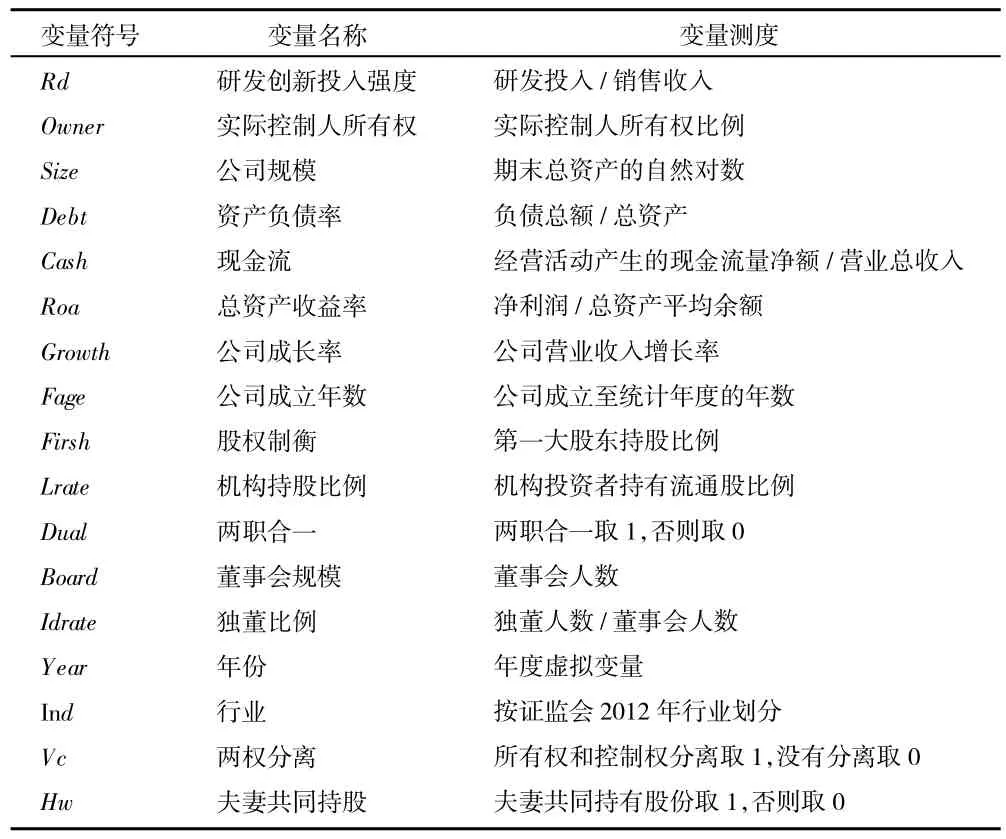

(3)本文借鉴其他相关文献,结合所要检验的假设,选取的控制变量主要包括公司规模(Size):用企业期末总资产的自然对数来表示;资产负债率(Debt):用负债总额/总资产进行衡量;现金流(Cash):用经营活动产生的现金流量净额/营业总收入来表示;总资产收益率(Roa):用净利润/总资产平均余额进行衡量;公司成长率(Growth):用公司营业收入增长率来表示;公司成立年数(Fage):以公司成立至统计年度的年数来表示;股权制衡(Firsh):以第一大股东持股比例来表示;机构持股比例(Lrate):表示机构投资者持有流通股比例;两职合一(Dual):以董事长和总经理是否兼任来表示;董事会规模(Board):以董事会人数表示;独董比例(Idrate):以独董人数/董事会人数来表示;年度虚拟变量(Year);行业(Ind):参照中国证监会2012 年公布的《上市公司行业分类指引》来划分。

(4)调节变量:两权分离(Vc),实际控制人的所有权和控制权分离取1,没有分离取0。夫妻共同持股(Hw),夫妻共同持有上市家族企业股份取1,否则取0。

(三)模型设定

为了检验假设1,建立如下模型:

为了检验假设2,建立如下模型:

为了检验假设3,建立如下模型:

模型中其他相关变量定义如表1 所示,其中Controli为前述的一系列控制变量,Owner2为Owner的平方项,Owner_vc为Owner和Vc的乘积,Owner2_vc 为Owner2和Vc的乘积,Owner_hw为Owner和Hw的乘积,Owner2_hw为Owner2和Hw的乘积;ε为扰动项。

表1 变量定义表

四、实证结果分析

(一)描述性统计

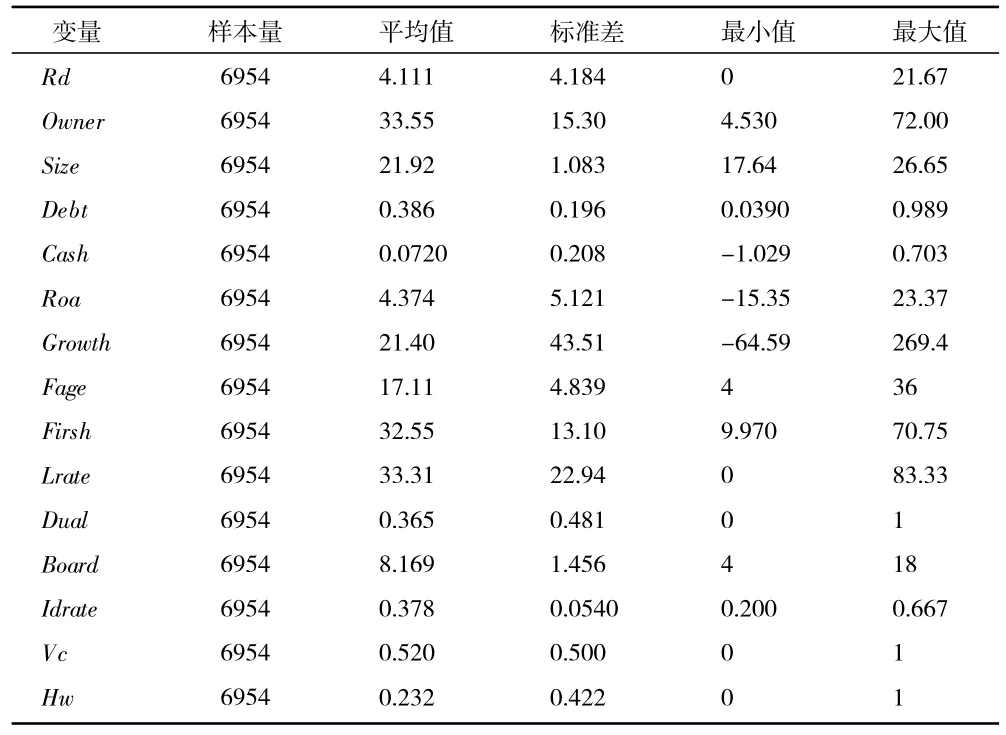

表2 结果显示样本企业研发创新投资均值为4.111,表明家族企业研发创新投入强度一般;企业实际控制人所有权(Owner)的最大值为72.00%,最小值为4.53%,跨度较大,平均值为33.55%。两权分离(Vc)的均值为0.52,表明超半数样本企业的所有权和控制权没有统一。夫妻共同持股(Hw)的均值为0.232,可以看出,大部分样本企业并不是夫妻共同持股,多数企业仅夫妻中一方持有股份。

表2 描述性统计表

(二)相关分析

本文对解释变量、被解释变量以及主要控制变量进行了相关性分析(相关系数表略),相关系数显示创新投入强度(Rd)与所有权比例在1%水平呈显著正相关;大部分控制变量和被解释变量之间具有比较显著的相关关系,这说明本文选取的控制变量与被解释变量之间的关系密切。此外,各解释变量和控制变量间的相关系数均没有超过0.4,平均VIF值都小于3,表明各变量之间不存在多重共线性。

(三)回归分析

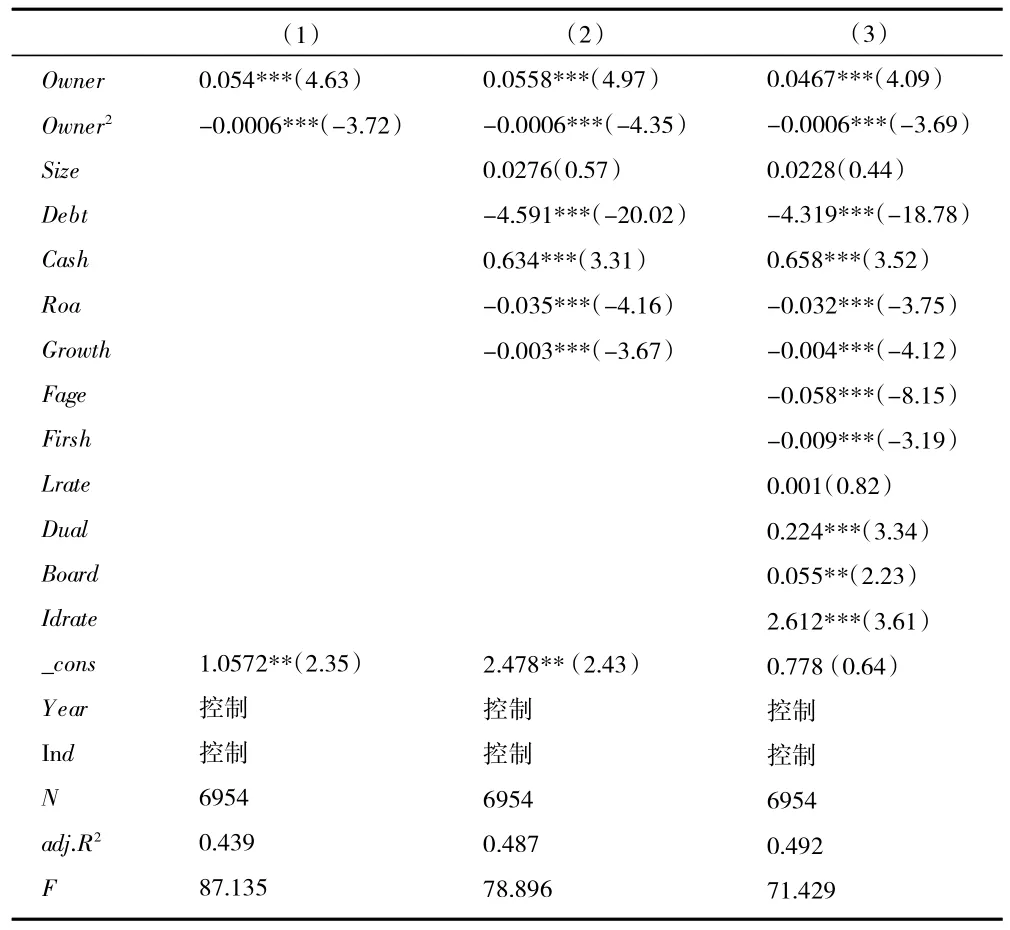

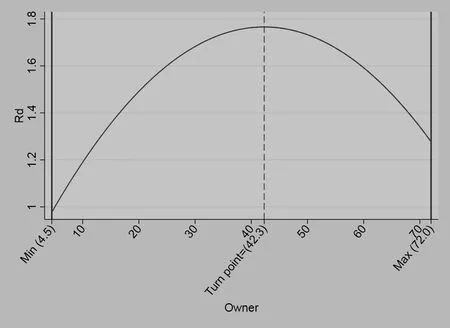

1.假设1 的回归分析。表3 显示假设1 的回归结果,模型(1)为被解释变量企业研发创新投入强度与解释变量实际控制人所有权比例的一次项、所有权比例二次项(Owner2)进行回归的结果,实际控制人所有权比例一次项的回归系数为0.054,且在1%水平显著;实际控制人所有权比例二次项的回归系数为负,并且在1%水平显著。初步证明实际控制人的所有权比例与研发创新投入呈倒U 型关系。加入一系列控制变量得到模型(2)和模型(3),实际控制人所有权比例一次项系数为0.055 8 和0.046 7,都在1%的统计水平显著;实际控制人所有权比例二次项的回归系数均为负,并在1%的水平显著。从三个模型的结果可以看出最终模型的拟合度有所提升,其整体解释作用良好,一次项系数显著为正,二次项系数显著为负,所以假设1 得到支持。并且实际控制人所有权比例存在一个最优值,可以使企业研发投入达到最高水平,基于上述回归结果可得图1,由图1 可知当企业实际控制人所有权比例达到42.3%时,企业研发创新投入达到最高水平。

表3 假设1 检验:全样本回归结果

图1 假设1 回归曲线结果图

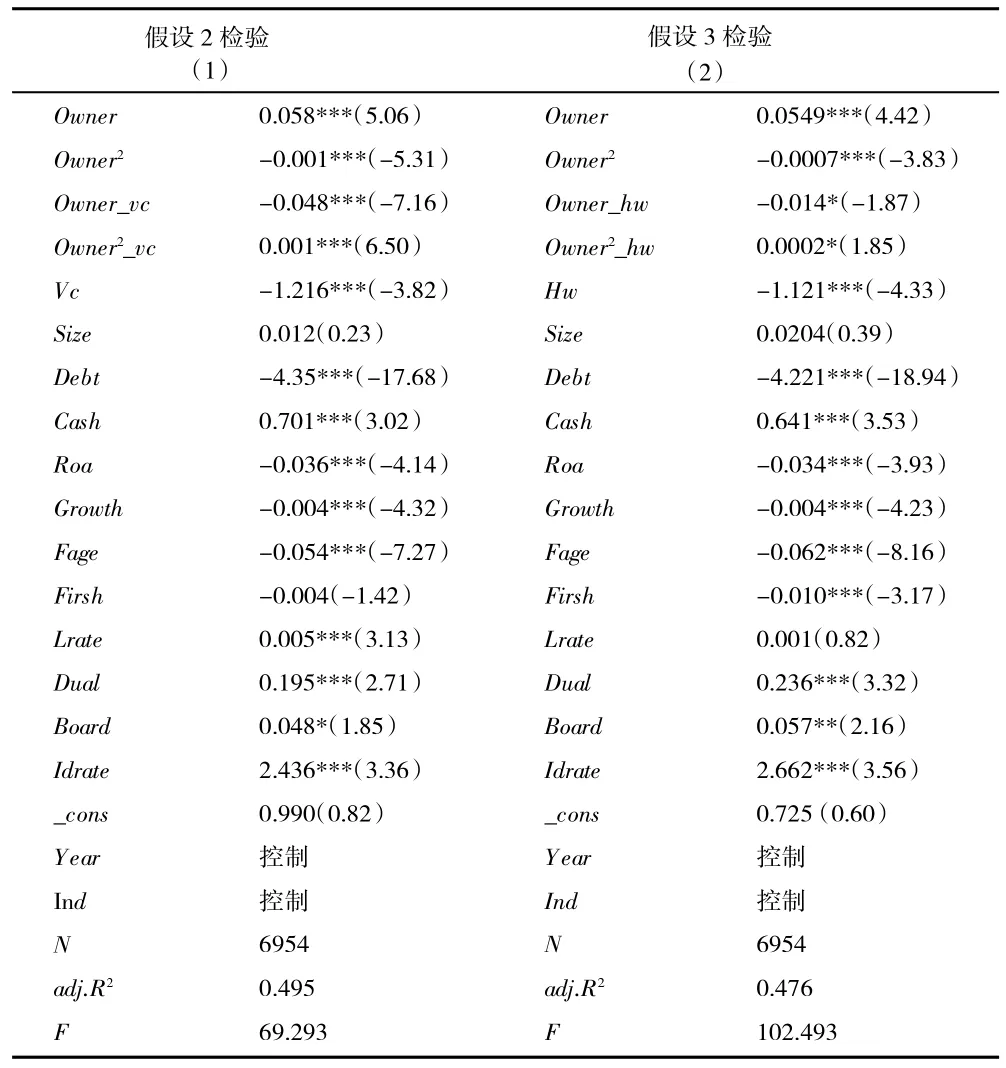

2.假设2 和假设3 的回归分析。表4 的模型(1)是对假设2 的检验结果,模型(1)显示被解释变量研发创新投入强度与解释变量实际控制人所有权比例的一次项、二次项及其和调节变量两权分离交乘项进行回归的结果,实际控制人所有权比例一次项系数为正,在1%的水平显著;实际控制人所有权比例二次项的回归系数为负,并在1%的水平显著。实际控制人所有权比例和调节变量两权分离的乘积的一次项系数为负,其二次项系数为正,并都在1%的水平显著。从表4 模型(1)的分析可以看出模型整体解释作用良好,一次项显著为正,二次项显著为负,即当家族企业实际控制人的所有权和控制权两权分离时,研发创新投资与家族企业实际控制人所有权比例呈倒U 型关系,但临界点会降低。也就是所有权和控制权两权分离的企业对研发创新投资会有抑制作用。基于上述回归结果可得图2,当企业实际控制人所有权比例达到34.8%时,企业研发创新投入达到最高水平。对比图1 可证明家族企业所有权和控制权两权分离时,企业研发创新投资达到最高水平的临界点有所降低,假设2 得到支持。

表4 假设2 和假设3 检验:两权分离(夫妻共同持股)调节作用的回归结果

图2 假设2 回归曲线结果图

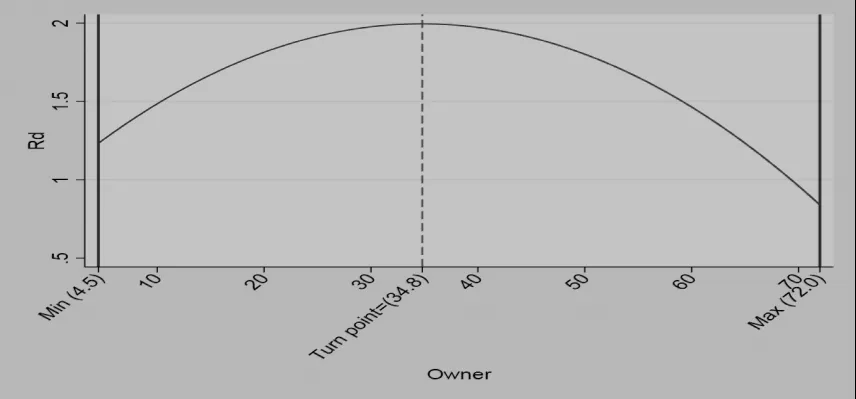

表4 的模型(2)是对假设3 的检验结果,模型(2)显示了被解释变量研发创新投入强度与解释变量实际控制人所有权比例的一次项、二次项及其和调节变量夫妻共同持股交乘项进行回归的结果,实际控制人所有权比例一次项系数为正,在1%水平显著;实际控制人所有权比例二次项的回归系数为负,并在1%水平显著。实际控制人所有权比例和调节变量夫妻共同持股的乘积的一次项系数为负,其二次项系数为正,并都在10%水平显著。即当家族企业是由夫妻共同持股时,研发创新投资与家族企业实际控制人所有权比例呈倒U 形关系,但临界点会降低,也就是说夫妻共同持股的企业对研发投资会有抑制作用。基于上述回归结果可得图3,当企业实际控制人所有权比例达到41.2%时,企业研发投入达到最高水平。对比图1 可证明家族企业夫妻双方共同持股时,会对企业研发创新投资产生抑制作用,即企业研发投资达到最高水平的临界点有所降低,假设3 得到支持。

图3 假设3 回归曲线结果图

(四)稳健性检验

为验证上述回归结果的可靠性,本文进行了一系列稳健性检验,主要包括:(1)考虑各期解释变量及控制变量对研发创新活动影响的时间滞后性,本文采用前导了一期的研发创新投入强度数据重新进行回归,回归结果无实质改变。(2)严格家族企业的界定范围,剔除家族控制权比例小于20%的样本重新进行回归,回归结果基本不变。(3)考虑到被解释变量企业研发创新为截尾数据,变换回归方法,采用Tobit 回归模型,结果也没有实质性变化。(4)将是否两权分离样本和是否夫妻共同持股样本进行分组回归,得到的回归结果没有实质性变化。综上,本文的回归结果是较为稳健可靠的。

五、研究结论与启示

(一)研究结论

本文以上市家族企业实际控制人所有权这一影响因素为切入点,探索家族企业实际控制人所有权和企业研发创新投资之间的关系。随着企业管理和经营模式的多元化,家族企业的实际控制者可能并不是企业的实际经营者,企业的所有权和控制权并不能完全统一,但是对企业研发创新投资决策仍能做出重要的影响。本文发现家族企业实际控制人所有权和研发创新投资并非单纯的线性关系,而呈现一种倒U 型关系,并存在一个实际控制人所有权比例最优值,使得企业的研发创新投资达到最高水平。其次,企业实际控制人的所有权和控制权分离,会导致企业实际控制人所有权和企业研发投资之间关系的临界点降低,即两权分离对企业研发投资产生抑制作用。同时,在家族企业中,若是夫妻共同持股,即夫妻同为实际控制人时,也会导致家族企业实际控制人所有权和企业研发创新投资之间的倒U 型关系临界点降低,即夫妻共同持股对企业研发创新投资产生抑制作用。

(二)研究启示

本文在理论上,进一步阐述了家族企业实际控制人所有权和企业研发创新投资之间的关系,并进行了实证检验,同时讨论了两权分离和夫妻共同持股对这一关系产生的调节作用,加深了对我国家族企业研发创新投资异质性行为的认识。对于我国家族企业来说,优化股权比例可以达到促进企业研发创新投资的作用,从分析结果看,实际控制人的所有权处于46.3%的临界点之下时,实际控制人所有权和企业研发创新投资呈现正相关,当超过临界值时呈现负相关,家族企业则可以通过优化股权结构降低实际控制人所有权或者调整两权分离程度来提高实际控制人所有权和研发创新投资达到最大值的临界点,来刺激企业研发创新投资,更好地促进企业持续发展。本文的实践意义在于为进一步探索家族企业的研发创新投资行为提供了实证的支持,实证结果对于资本市场的监管部门以及投资者可以提供较好的借鉴意义,监管部门可以从家族企业的实际控制人所有权对企业研发创新投资的影响关系监控实际控制人的所有权比例,以达到企业研发创新投资最优化的目的;对于投资者来说,选择以实际控制人持有适当股权比例的家族企业作为投资标的,或许能获得较优的长期投资收益。

猜你喜欢

马克思主义哲学研究(2021年1期)2021-11-22

南大法学(2021年5期)2021-04-19

大连民族大学学报(2020年2期)2020-06-16

中央财经大学学报(2019年9期)2019-09-11

自然资源情报(2018年7期)2018-12-28

消费导刊(2018年10期)2018-08-20

法制博览(2018年25期)2018-01-22

职工法律天地(2018年4期)2018-01-22

资源再生(2017年4期)2017-06-15

中欧商业评论(2016年6期)2016-12-29