中国国内天然气价格承受力研究

2022-08-09 03:25金乃婧刘炳赫

当代石油石化 2022年7期

闫 涵,金乃婧,刘炳赫

(中国国际石油化工联合有限责任公司,北京 100728)

在国际天然气价格大幅波动的背景下,理清国内天然气价格承受能力对于国际天然气采购和投资决策至关重要。经过数十年发展,欧美天然气市场已经具有高度成熟的交易机制,天然气在国内基本可以顺价销售。相较之下,中国国内天然气交易还在市场化进程之中,自由交易的市场机制尚未形成,由于天然气消费涉及民生,政府管制在国内天然气定价中起重要作用。在供应侧我国国产天然气、进口天然气和国产非常规气销售定价模式不同,与不同资源获取成本有较密切联系。在需求侧我国天然气供应体现出“保民生”特点,民用天然气部门严格限价,在工业领域天然气价格允许一定程度的涨幅,且逐渐向市场化方向转变。因此,目前我国天然气市场表现出“强稳定、硬管制”的特点,研究国内天然气价格承受力的前提是厘清我国天然气定价机制。

1 中国天然气定价机制

基于天然气的物理特性,国内天然气交易分为管道天然气和液化天然气(LNG)槽车市场两种。其中,LNG槽车价格根据市场供需决定,但由于市场交易量和流动性有限,国内LNG槽车市场呈现区域化的特点。国内管道气市场则更加复杂,不仅具有区域性,气源差异和使用部门差异都会影响管道气的定价。

1.1 国内管道气定价机制

政策在国内管道气天然气定价中扮演重要角色。一方面,不同行业的天然气定价体系不同。民用天然气涉及国计民生保障,价格管控较严,即使在需求旺季也一般仅允许在门站价基础上调5%。工业部门用气通常允许上调更大幅度,2021年冬季工业部门天然气普遍在门站价基础上调47%,2022年以来部分地区合同外新增用气交易价甚至达到8元/m3。另一方面,不同来源的天然气定价机制不同。进口LNG、页岩气原则上允许根据市场情况自由定价,但国产常规气受到门站价约束。具体来讲,受门站价格约束的主要是通过陆上管道运输的国产常规天然气(包括致密气)和2014年底前投产的进口管道天然气(中亚天然气管道A、B、C线,中缅管道),而非管制气主要是海上常规气、页岩气、煤层气、煤制气、进口LNG及其他以液态形式分销的供应、直供用户用气、储气设施购销气和交易平台公开交易气、2015年后投产的进口管道气(目前包括中俄东线管道气)和具备竞争条件的省份门站批发供应(福建省作为改革试点没有门站价管制)。

1.2 国内LNG市场定价机制

总体来看,我国国内LNG价格按照市场供需决定。从交易量来看,国内LNG槽车交易在我国整体天然气市场中份额较小,流动性受限,且国内LNG交易受限于槽车的运输距离,因此国内LNG交易呈现区域性特点。另外,国内LNG价格一般呈现季节性,且随着中国在世界LNG市场扮演更重要角色,国内LNG价格与国际LNG现货价格联动性在增强。

2 国内天然气可承受价格水平

尽管中国天然气市场存在政府管制特点,但终端用户采购天然气的价格是在一段时间内其愿意且能够购买的天然气价格,市场上真实的天然气价格反映了终端用户能够承受的天然气的现实价格。近两年天然气资源成本大幅上涨,各供气企业采取多种方式尽可能推价,当前实际价格水平已近似终端用户可承受价格水平。

2.1 国内管道气承受的价格水平

由于国内管道气交易具有区域性差异,将国内管道气市场按区域分为华北、华东和华南。另外,供需来源不同天然气的定价模式也不同,根据国内管道气交易模式将管道气分为合同内基础量交易和合同外交易[1]。近两年,国内厂商合同内交易基准价基本呈现淡季上浮5%,旺季上浮47%的现象。合同内的交易量是基础量,一般在70%~80%,剩余的是合同外交易量。合同外交易可基于市场情况由买卖双方谈判定价,现在多数情况是将合同外的量放在上海或重庆石油天然气中心拍卖交易。在本文的分析中,以合同内基准价作为合同内基础量定价水平,以上海和重庆交易中心管道气拍卖价作为合同外管道气交易价[2]。

2.1.1 华北、华东及华南管道气交易承受的价格水平

从华北管道气市场的交易情况来看,合同内基础量交易价在2~3元/m3的区间,其中淡季价格略高于2元/m3,旺季价格接近3元/m3。合同外交易价基本高于合同内基础量价格,2021年9月后平均交易价超过4元/m3,2022年3月一度至6元/m3。

华东市场方面,合同内基础量价格与华北类似,该价格在2~3元/m3的范围波动,呈现出季节性。合同外交易价格在2022年1月后一度快速上升至超过8元/m3,从价格变化看,华东终端用户的价格承受能力高于华北地区。

华南管道天然气市场成交情况与华东相似,合同外交易价格从2022年以后快速上涨,反映了部分终端用户较强的价格承受能力。

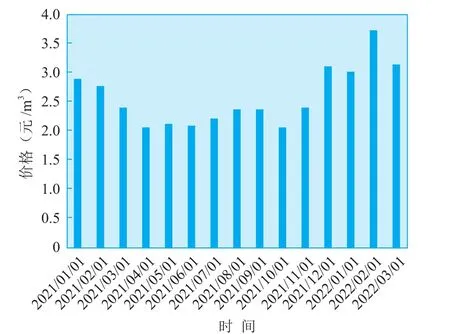

按照交易量将合同内基准价和合同外价格加权平均得到华北、华东和华南终端用户管道天然气可承受的价格(合同内和合同外交易量比例4:1),再将这3个价格平均得到全国管道天然气可承受价格(见图1)2021年全国管道气平均可承受价格在2.4~2.5元/m3,2022年全国管道气平均可承受价格上涨到超过3元/m3水平,按热值折算总体在10~15美元/mmBtu的价格范围。另外,全国管道气平均可承受价格呈现季节性,在取暖季价格明显上升,反映了在需求旺季时期终端用户愿意支付更高的采购价格来满足需求。

图1 全国管道天然气可承受价格

2.2 国内LNG交易承受的价格水平

从国内主要区域来看,华北、华东和华南地区LNG槽车出厂成交价接近。这表明尽管全国LNG槽车市场具有区域性特点,但各区域的价格联动性较强。从价格走势看,2021年5月开始国内LNG槽车价格明显上涨,由低于4 000元/t涨至2021年冬季的8 000元/t,随后价格短暂回落,最近又回升至8 000元/t水平。按热值折算,国内LNG槽车市场可承受的价格水平淡季在15~16美元/mmBtu,旺季超过20美元/mmBtu。

3 国内天然气可承受的理论价格水平

国内多数学者采用替代能源价格法对天然气价格承受能力进行理论分析。天然气价格与可替代能源价格相挂钩,按有效热值等价原则,通过测算出在等热值条件下的可替代能源价格,即可测算天然气的等热承受价格。当天然气的等热承受价格越高,用户对天然气价格的承受能力越强。

天然气等热承受价格按式(1)计算:

式中,P替代为天然气的替代能源为了取得相同的单位热值所折合成的天然气价格;P天然气为用户天然气市场价;H替代为替代能源的单位热值;H天然气为天然气的单位热值。

基于替代能源价格法,按地区和用户类型分类,对天然气价格承受能力进行理论值分析。目前,我国天然气消费领域主要包括:城市燃气、工业燃料、天然气发电、交通运输领域。当存在多种替代能源时,选择转化后的最低替代能源价格作为天然气等热承受价格。

3.1 城市燃气

在我国,民用天然气是城市天然气消耗的主要部分,包括居民炊事和采暖用气等。城市中民用天然气可替代能源为电力和液化石油气(LPG),根据目前的价格水平,替代能源法计算得到的全国主要区域民用天然气等热承受价格见表1。

由表1可知,每个地区的天然气价格都低于其等热承受价,反映了在价格管控下城燃用气价存在价格扭曲情况。替代能源方面,华北地区等热值价格最低为电力,该地区天然气等热承受价为5.33元/m3;华东、华南地区等热值价格最低为LPG,该地区天然气等热承受价分别为5.44元/m3及5.54元/m3。其中,华南地区天然气价格相对较高,现有价格更接近于市场上的供需价格。

表1 全国主要区域民用天然气等热承受价格

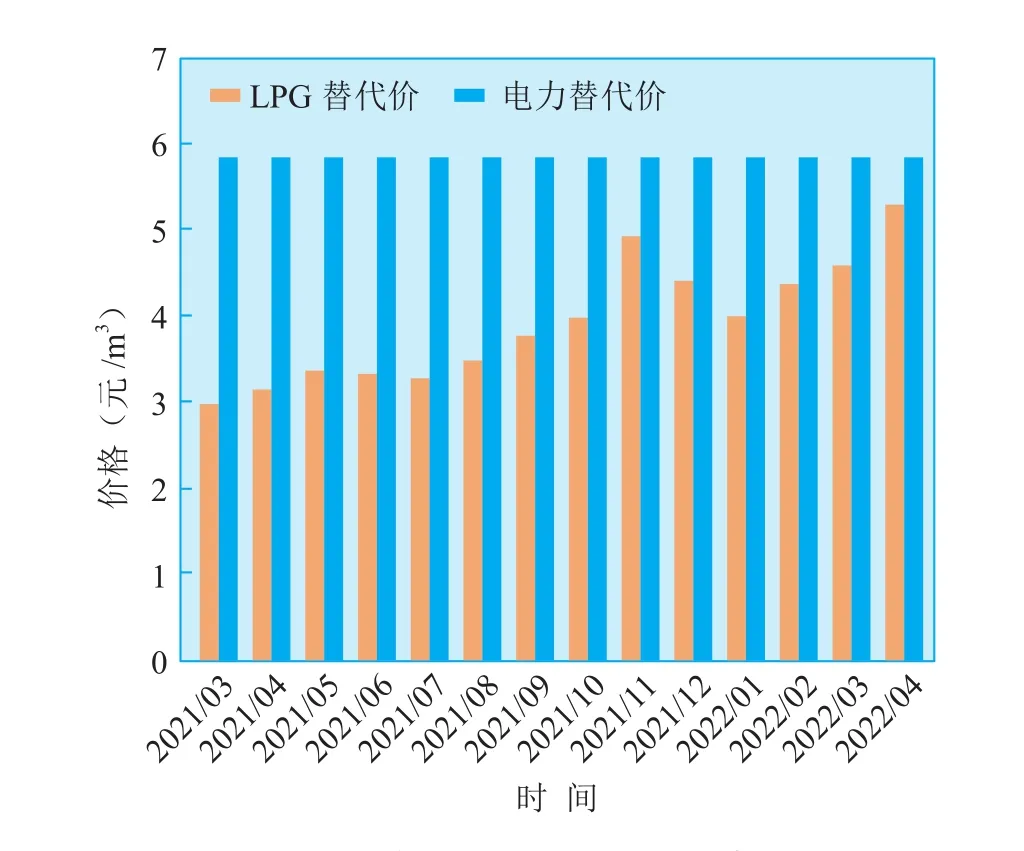

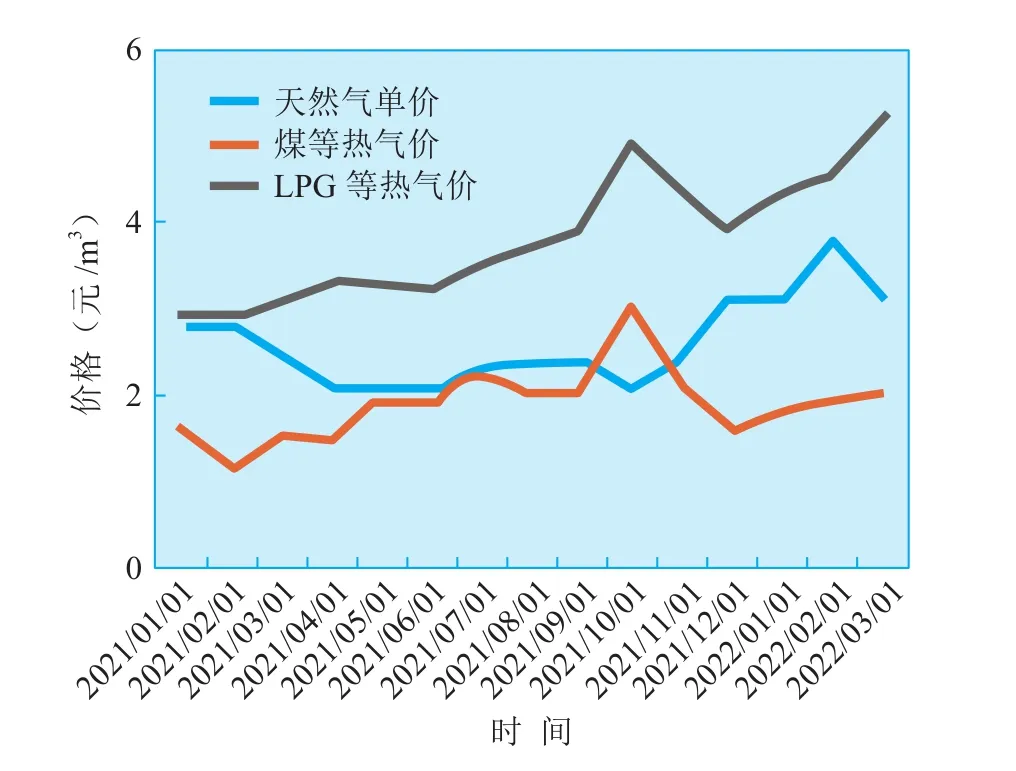

从替代能源的历史价格走势来看(见图2),由于国内价格管控2021年以来民用电价保持平稳,LPG替代价格呈上涨趋势,由低于3元/m3升至约5.5元/m3。综上,国内电价、LPG等热值价格均高于民用天然气价格[3]。

图2 城市燃气替代能源价格走势

3.2 工业燃料方面

天然气作为工业燃料主要用于工业锅炉和工业炉窑。工业锅炉主要是工业生产和集中采暖,而工业炉窑主要是冶金、炼钢、陶瓷、玻璃建材等的炉窑加热。

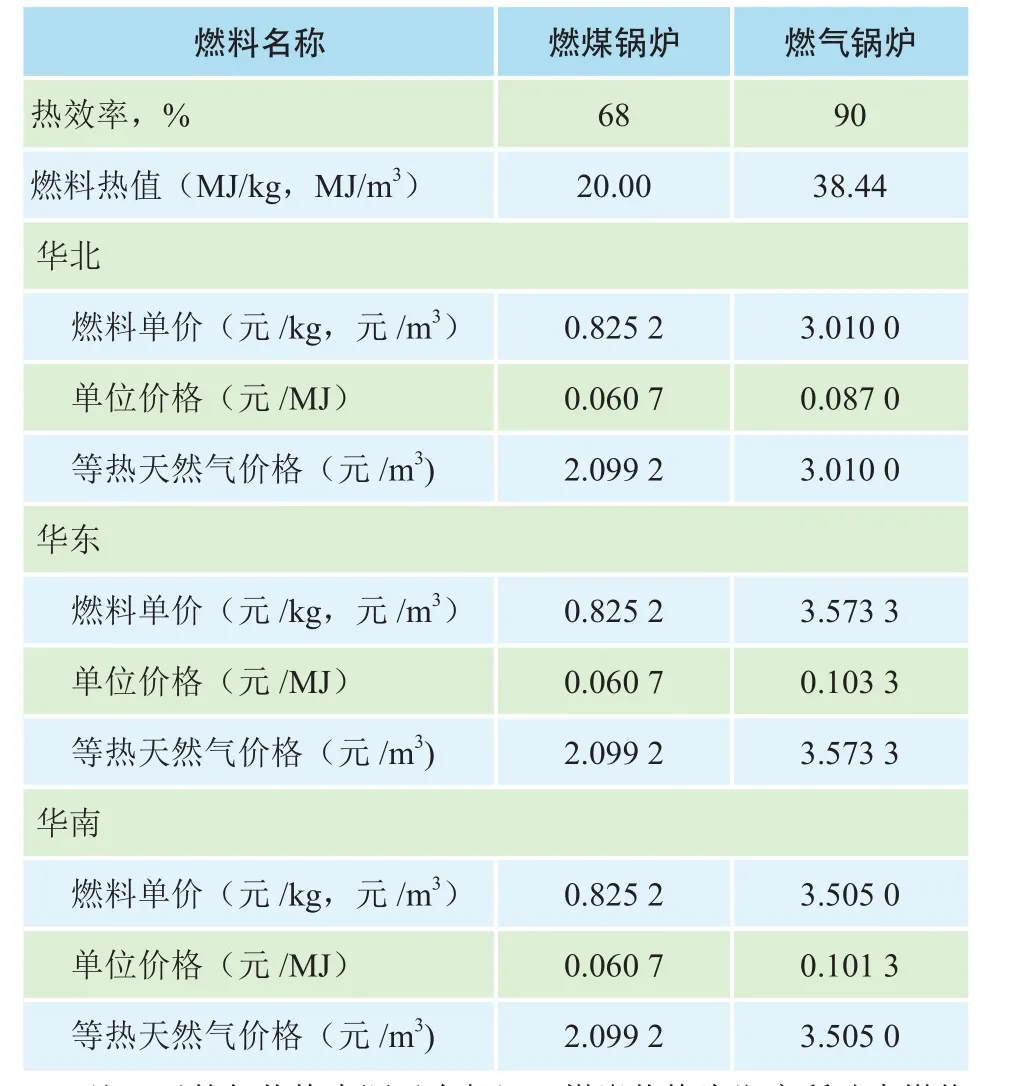

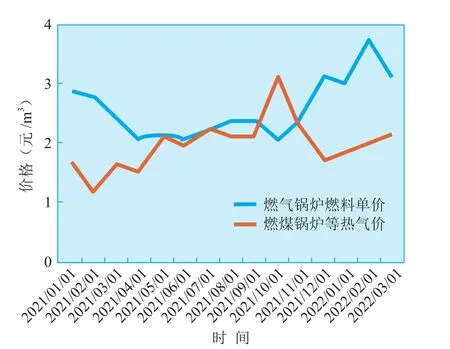

工业锅炉主要分为燃煤锅炉和燃气锅炉。燃气锅炉结构紧凑,散热损失较小,没有排渣损失,供暖热效率可达90%左右,燃煤锅炉由于外形较大,散热损失、排烟损失、排渣热损失较为严重,热效率一般在68%左右,表2为目前华北、华东和华南的工业锅炉煤气对比情况[4]。由表2可知,每个地区的天然气价格都高于其等热承受价,按等热值原理进行比较,华北、华东、华南天然气等热承受价均为2.099 2元/m3,与煤炭单位价格比分别为1.43:1.00,1.70:1.00,1.67:1.00,说明通过单位热值比较,煤炭价格远低于天然气价格。

表2 全国主要区域工业锅炉等热承受价

从工业锅炉替代能源的历史数据看(见图3),除了在2021年10月煤价异常波动燃煤锅炉成本显著提升外,近1年工业锅炉煤炭成本价格多数时间低于天然气价格,说明燃煤锅炉经济性优于燃气锅炉,两者价差在0~1.5元/m3波动。综上,在工业锅炉方面天然气相对煤炭没有经济性。

图3 工业锅炉替代能源价格走势

用于工业炉窑的燃料主要为煤炭、LPG和天然气,分析1 t耐火砖能源消耗来探究不同能源的经济性。以陶瓷炉窑为例,由表3可知,从燃料费用比较,目前使用天然气比LPG便宜,比煤炭贵。华北、华东、华南地区天然气等热承受价均为1.586 0元/m3,以煤炭为燃料生产1 t陶瓷炉窑用耐火砖的费用比使用天然气平均节省297.60元,比LPG节省560.39元。由此可见,仅从经济角度考虑,在陶瓷生产中使用天然气是不划算的。

表3 生产1 t陶瓷炉窑用耐火砖耗用燃料和费用

从工业炉窑替代能源价格走势历史数据看(见图4),近1年陶瓷炉窑的燃料费用呈上升趋势,其中煤炭价格偏低,其次是天然气,LPG价格高且上升趋势最明显。天然气价格较煤炭价格平均高约0.5元/m3,较LPG价格平均低约1元/m3,反映了工业炉窑用户天然气使用成本较高。

图4 工业炉窑替代能源价格走势

3.3 天然气发电

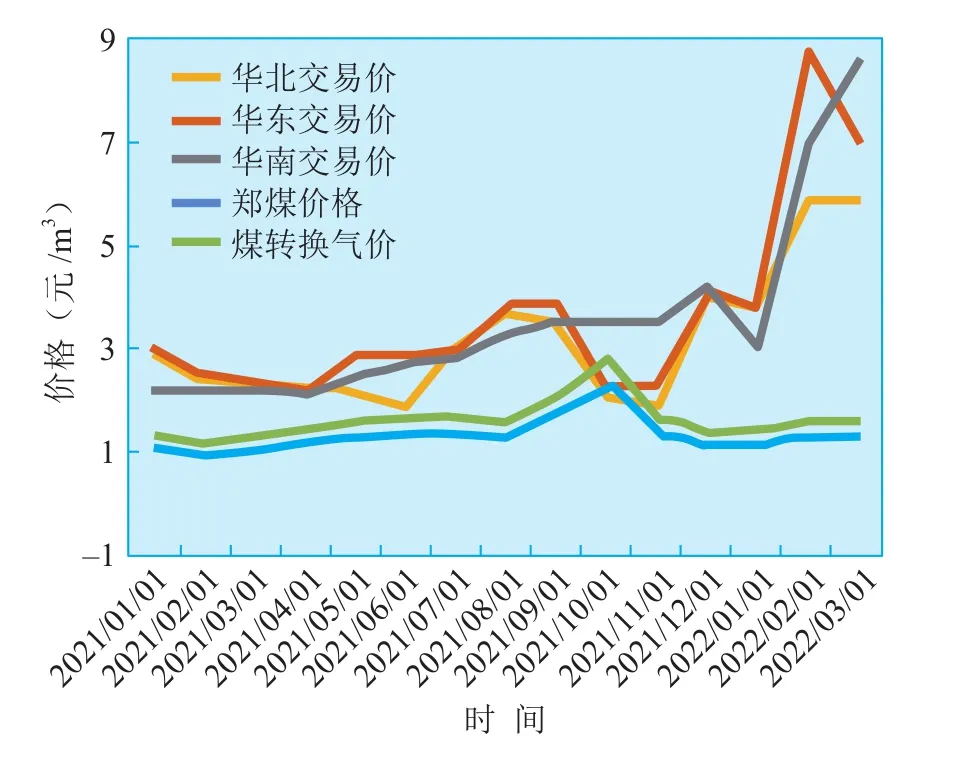

我国天然气发电的主要替代能源为煤炭发电,根据公式推导:煤转换气价=煤炭价格×0.057 3 t/mmBtu+碳价×0.076 2 GJ/mmBtu。使用目前全国碳市场碳价格作为发电的碳成本,取值为50元/t。当天然气价格高于煤转换气价时,煤炭发电比天然气更有吸引力;当天然气交易价格低于煤转换气价时,天然气比煤炭更具吸引力。

从历史数据看(见图5),煤炭价格、煤转换气价相对平稳,天然气交易价格呈上涨态势。交易所数据显示,3月华北地区平均交易价格为5.91元/m3,华东地区平均交易价格为7.01元/m3,华南地区平均交易价格为8.57元/m3;根据郑商所煤炭价格、全国碳价计算,3月煤转换气平均价格为1.65元/m3,比当前交易所交易价格低4.26~6.92元/m3,说明当前气价水平下,煤炭发电成本远低于天然气发电成本,天然气发电用户成本压力较大[5]。

图5 煤转换气价和气价对比

3.4 天然气汽车

车用LNG的替代能源主要是柴油,目前国内研究普遍认为,在节能环保、运行和维护成本、提升车辆的安全性方面,LNG重卡优于柴油重卡,但在基础设施建设、燃料价格波动性、燃料供给稳定性等方面弱于柴油重卡。

若重卡的日行驶里程为300 km,柴油重卡百公里消耗柴油为32 L,每千克LNG的热值相当于1.33 L柴油,则LNG重卡百公里消耗LNG约24 kg。假设燃气发动机和柴油发动机的热效率相同,计算得出LNG重卡与柴油重卡使用成本对比见表4。由表4可知,LNG重卡比柴油重卡每日燃料费节省80.16~207.04元/日,按1年运行300天计算,使用LNG重卡较柴油重卡可节省燃料费24 048~62 112元/年。

表4 LNG重卡与柴油重卡使用成本对比

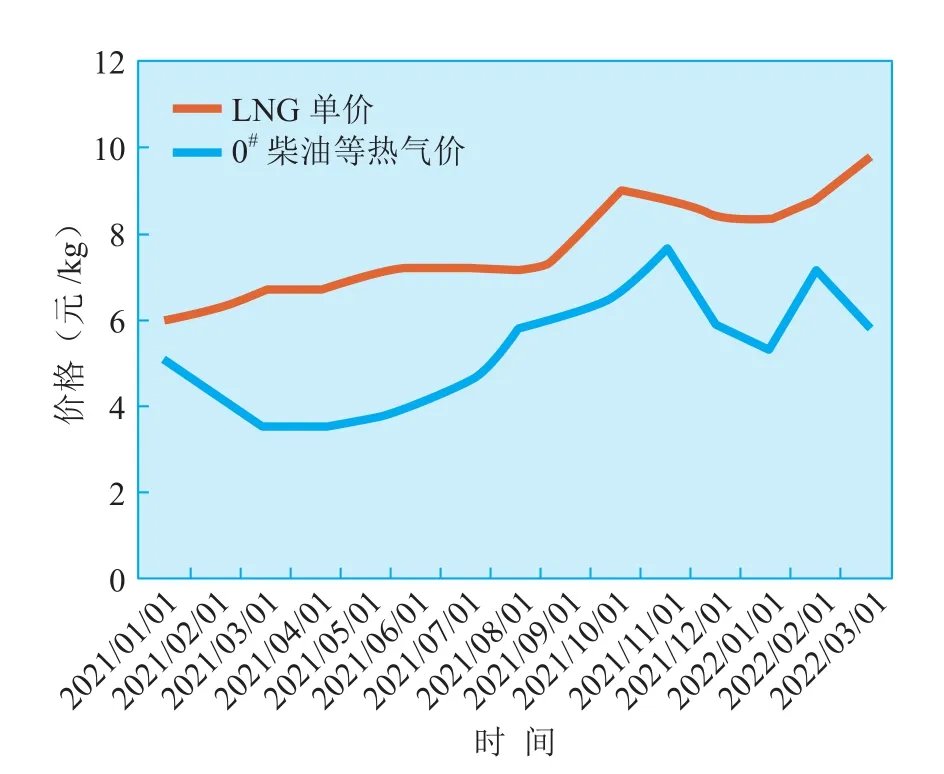

燃料经济性是影响LNG重卡需求量的核心因素之一。从价格走势(图6)看,近1年车用LNG、柴油价格均呈上涨态势,LNG价格低于柴油价格,但波动性相对较大。

图6 天然气汽车替代能源价格走势

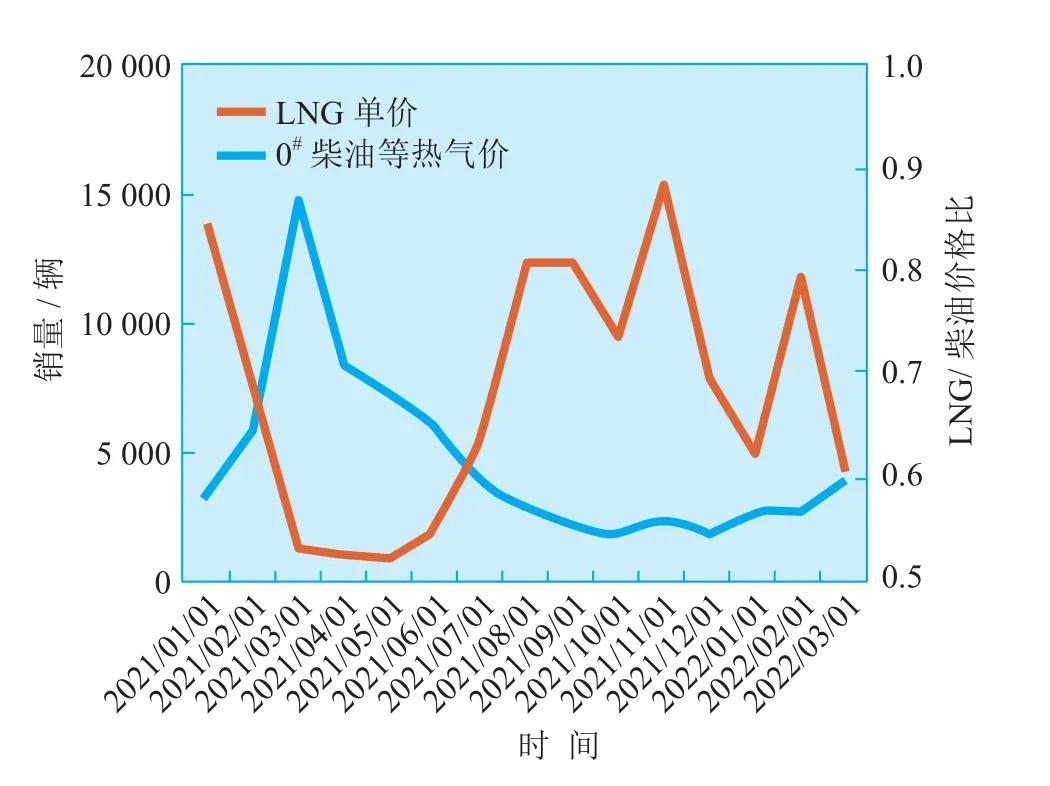

从图7看出,虽然当LNG/柴油价格比值低于0.6时,LNG重卡燃料呈现出一定的成本优势,但燃料价格波动较大、终端加注站有限等因素限制了LNG重卡的使用,压缩了LNG卡车的需求。

图7 LNG/柴油价格比与LNG重卡销量走势关系

4 结论

1)国内管道气市场可承受的价格水平在淡季略高于10美元/mmBtu,旺季在14~15美元/mmBtu的水平。

2)国内LNG槽车市场可承受的价格水平淡季在15~16美元/mmBtu,旺季超过20美元/mmBtu。

3)替代能源分析法研究表明,现行国内天然气价格水平,除了在LNG重卡市场和城市燃气领域外,在国内天然气相对替代能源没有经济性。

4)2022年国际油气市场高位波动,7月油价在110美元/桶水平,亚欧天然气价格超过30美元/mmBtu,HH气价在5~6美元/mmBtu波动。结合国内气价承受力研究,油价挂钩LNG资源和美国LNG资源在我国终端用户可承受的范围内,LNG现货价格远超终端用户可承受水平。

猜你喜欢

林业与环境科学(2022年2期)2022-07-12

昆钢科技(2022年2期)2022-07-08

汽车实用技术(2022年11期)2022-06-20

汽车实用技术(2022年4期)2022-03-07

商用汽车(2021年4期)2021-10-13

江苏农业科学(2016年11期)2017-03-21

汽车观察(2009年7期)2009-08-12