央行数字货币的发行与交易机制分析※

——基于中央银行和商业银行资产负债表实例的研究

2022-07-29 04:50:34陆前进

西南金融 2022年7期

○陆前进 武 磊

复旦大学经济学院 上海 200433

引言

2021年7月16日,中国人民银行发布了《中国数字人民币的研发进展白皮书》,首次从央行层面明确定义了数字人民币,其主要定位于现金类支付凭证(M0),将与实物人民币长期并存。数字人民币和指定运营机构的电子账户资金具有通用性,共同构成现金类支付工具。实际上,数字人民币与实物人民币本质上都是央行对公众的负债,具有同等经济地位和价值。央行数字货币的内在价值不应有任何变化,变化的地方在于货币形态数字化和发行技术数字化(姚前和汤莹伟,2017)。央行数字货币是“央行版”的电子货币,其主要目的是替代现金用于支付结算,持有人账户中的数字货币不是任何一家银行类金融机构的存款,因而在层次上属于流通中现金(杨东和陈哲立,2020)。目前已公布的《中国人民银行法(修订草案征求意见稿)》也进一步明确了“人民币包括实物形式和数字形式”。数字人民币将与实物人民币并行发行,人民银行会对二者进行统筹管理。

在人民银行的货币政策工具箱中,公开市场操作是一大法宝,其主要是指央行在公开市场上与金融机构和公众等对手方以买卖国债的方式进行基础货币的吞吐,在央行资产负债表中主要通过资产方的“对中央政府的债权”的变动体现出来,而其负债方的体现则是基础货币的两大构成,即金融机构在中央银行的存款账户(准备金账户)和流通中的货币。外汇占款主要体现在央行资产负债表资产方下的“对外净资产”一项,当中央银行买卖外汇时,就要放出或回笼等值的本国货币,当中央银行买进(卖出)外汇时,资产方对外净资产增加(减少),负债方的基础货币增加(减少)。长期以来,我国国际收支保持双顺差,私人部门创造了大量的贸易盈余,央行买入了大量的外汇资产,外汇占款是基础货币增加的主要来源。随着外汇占款的上升,央行必须进行冲销干预,发行央行票据就是其中最为重要的手段之一。近年来,中国双顺差的时代结束,外汇储备从高点回落,外汇占款下降,因此央行于2013年初创立了常备借贷便利这一创新型货币政策工具,目前常备借贷便利已经成为中国人民银行投放和回笼基础货币、调控市场流动性合理充裕最重要的工具之一(陆前进,2018)。因此,央行数字货币作为人民币的一种新形态,实际上,中央银行也可以通过公开市场操作、外汇占款、央行票据、常备借贷便利等货币政策工具来实现数字货币的发行与回笼。

一、文献综述

随着央行数字货币的发行及其底层技术的应用,无疑将对人民币的发行与交易过程产生重要影响。中国人民银行数字货币研究项目组(2016)指出,法定数字货币的推出将会使得对货币供应量及其结构、流通速度、货币乘数、时空分布等方面的测算更为精确,可以有效提升货币政策操作的准确性。在货币的发行与流通方面,因为央行数字货币基于全新的银行间支付清算模式,故将有助于货币发行“节本增效”(姚前,2019)。同时,央行数字货币能够降低货币流通成本,提高政府对货币流通的追踪和监测能力(刘晓洁,2020)。在货币政策方面,传统货币政策面临着传导机制不畅、逆周期调控困难、货币“脱实向虚”、货币政策沟通不足等困境,而货币形式的数字化对于提高货币政策有效性能起到非常关键的作用(姚前,2018)。穆杰(2020)总结提出央行数字货币在成本、政策调控与监管、安全及效率、供给侧、锚定等方面都具有优势。但是,除积极作用外,数字货币的发行也可能会带来货币需求及其稳定性降低、货币结构重塑等方面的问题。央行数字货币的使用会改变目前的货币结构,提高M0占比,降低货币乘数,影响社会融资规模,减少贷款派生(周边等,2021)。谢星和封思贤(2020)认为,数字货币会对现有的实物通货以及银行存款产生替代效应和挤出效应,导致基础货币数量下降,准备金数量短期上升长期下降,货币乘数变大。方显仓和黄思宇(2020)指出,对货币乘数起决定作用的因素有三:通货比率、法定与超额准备金率、定期存款比率,综合分析得到数字货币的推行会使得货币乘数的大小如何变化、变化多少难以确定。由此可见,央行数字货币的发行与交易会对现有基础货币结构、货币乘数有何影响,一直吸引着学界的关注,对这一问题的探究具有重要的理论与现实意义。

基于此,本文立足于公开市场操作、外汇占款、央行票据、常备借贷便利等重要的货币政策工具建立了6种不同的具体发行方式对央行数字货币进行情景分析,并且根据简化的中央银行、商业银行和私人部门的资产负债表,以及三者之间的相互关系来深入剖析央行数字货币的发行机理。在进一步的分析中,立足于中国特色金融现实,更切实地考虑到现代支付体系的变革和金融创新的演变,融入微信或支付宝等支付机构的资产负债表、影子银行的资产负债表,以及五者之间的相互关系来考察数字货币的发行与交易对基础货币、货币乘数的影响。

二、数字货币的发行与交易机制

本文基于中央银行、商业银行和私人部门的资产负债表及三者之间的相互关系来研究数字货币发行与交易背后的机理。为了方便分析问题,本文假定中央银行、商业银行以及私人部门的资产负债表分别如表1—表3所示。

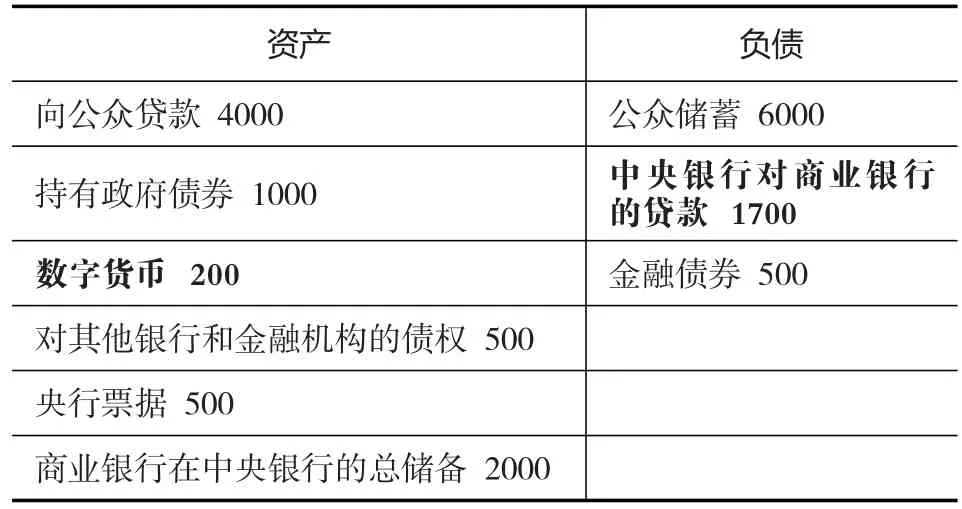

表1 简化的中央银行资产负债表

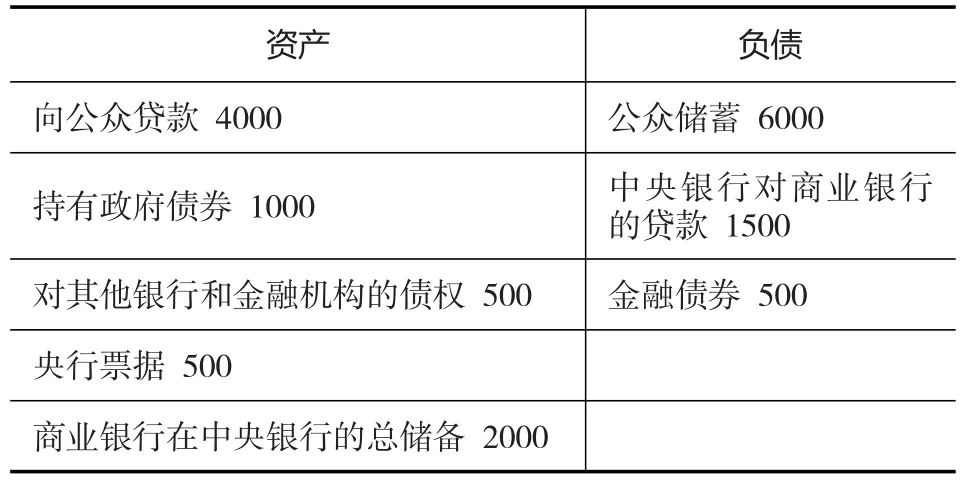

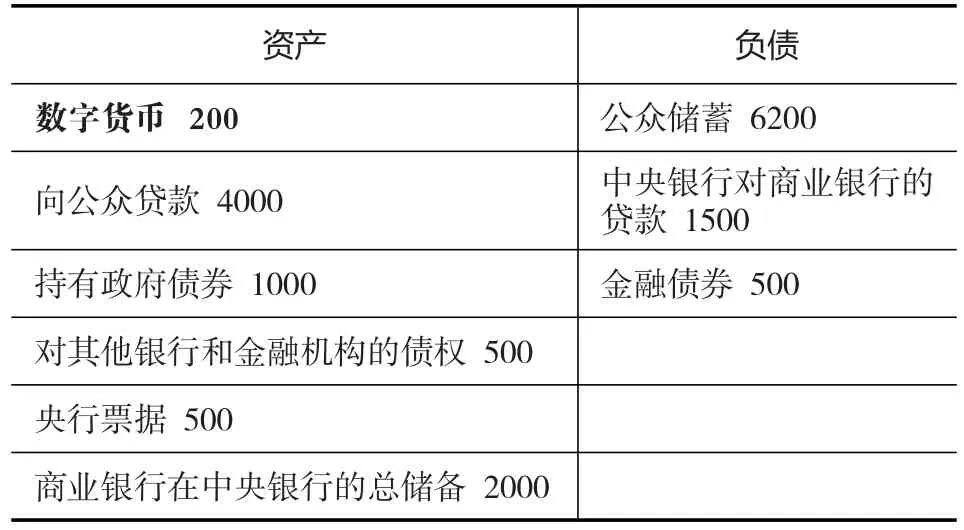

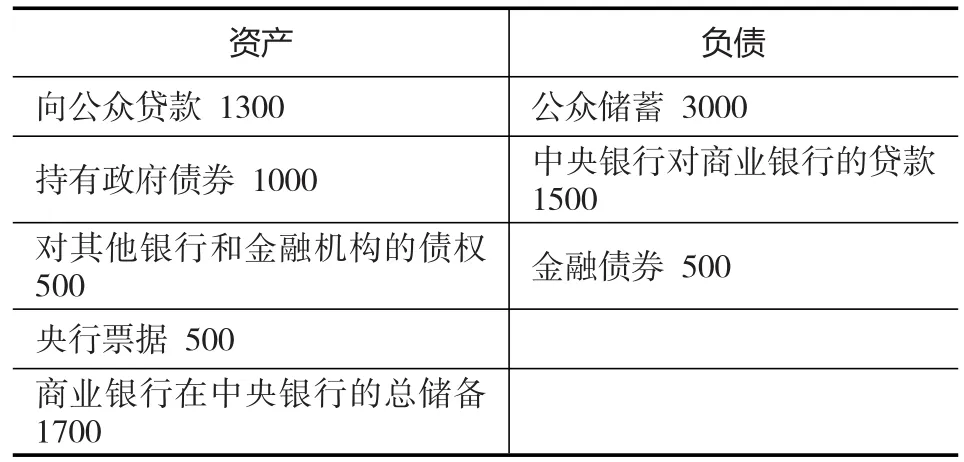

如表2所示,商业银行的资产方主要包括5项:(1)向公众的贷款;(2)持有的政府债券;(3)对其他银行和金融机构的债权,主要是指商业银行在同业往来业务中形成的债权,以及给保险、证券、基金、信托公司的借款;(4)购买的央行票据;(5)商业银行在中央银行的存款准备金,同时包括法定存款准备金和超额存款准备金。商业银行的负债方主要包括公众的储蓄存款、向中央银行的借款(主要包括央行对商业银行的再贷款、常备信贷便利等)、商业银行发行的金融债券。

表2 简化的商业银行资产负债表

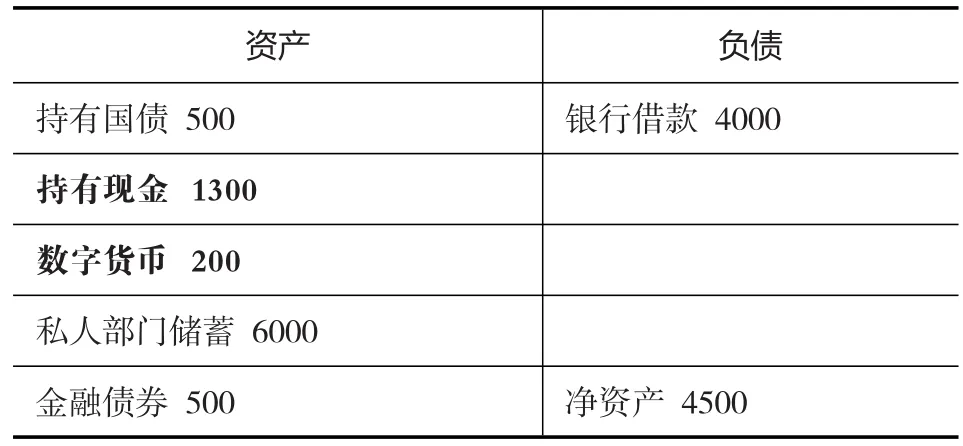

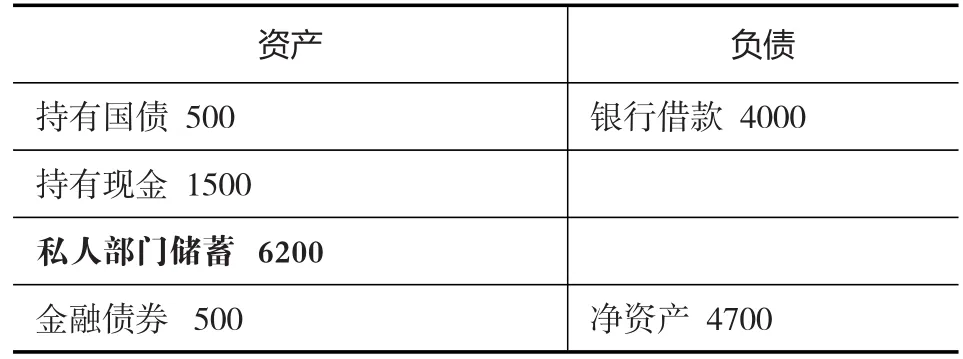

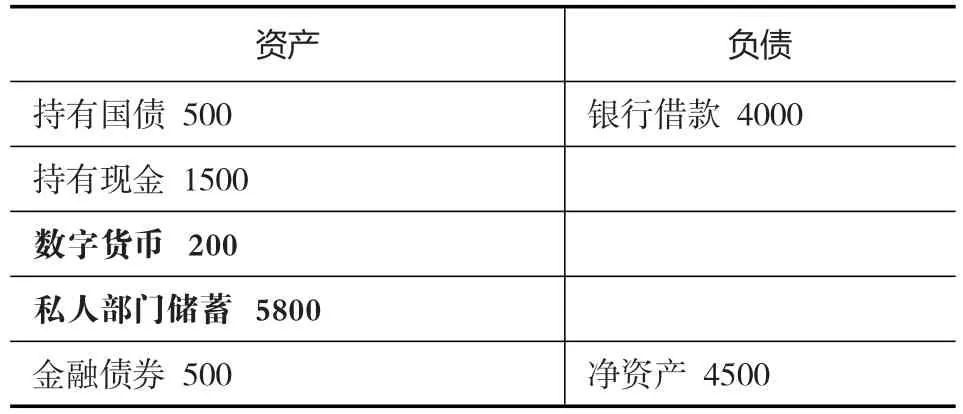

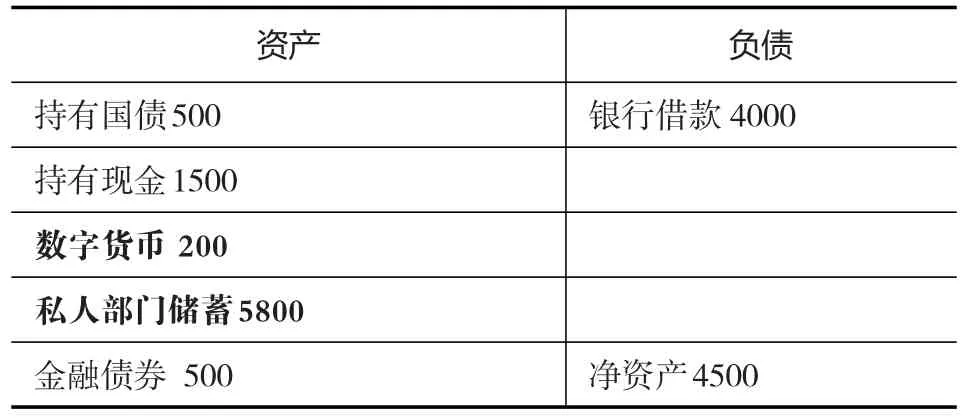

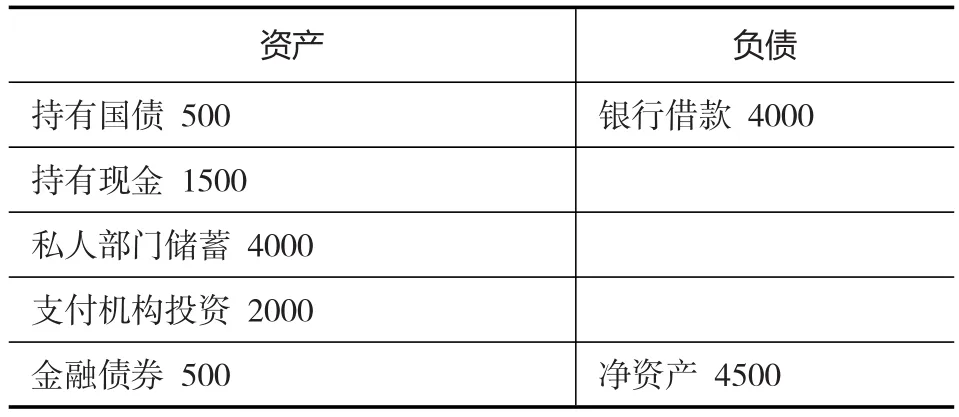

如表3所示,私人部门的资产方主要包括4项:私人部门持有的国债、持有的现金、存放在商业银行的储蓄、私人部门向商业银行购买的金融债券。私人部门的负债方主要包括向商业银行的借款,资产方合计数和负债方合计数之差体现为私人部门的净资产。

表3 简化的私人部门资产负债表

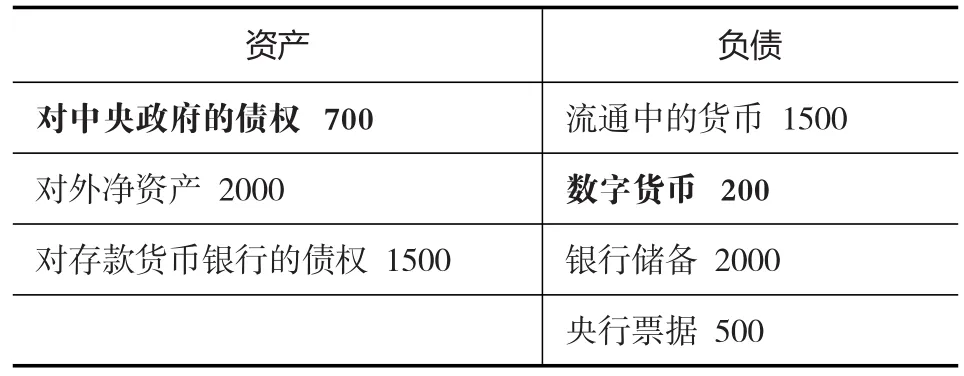

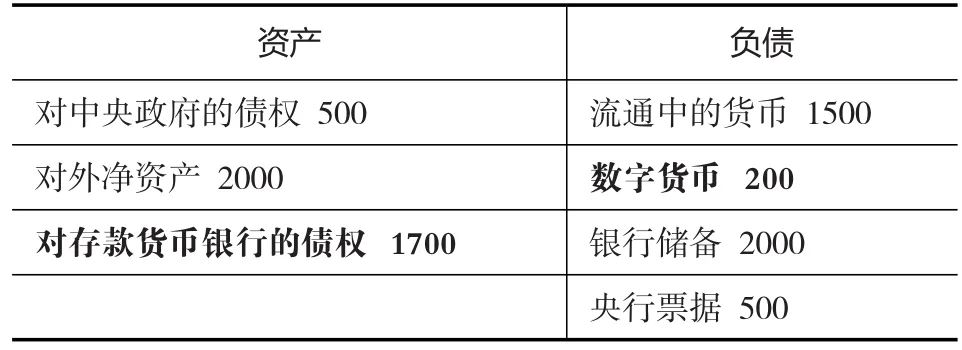

如表1所示,中央银行资产方包括3项:(1)对中央政府的债权,主要是中央银行购买的政府发行的国债;(2)对外净资产,主要是外汇占款,即中央银行买卖外汇,形成外汇储备对应的人民币资产;(3)对存款货币银行的债权,主要包括再贷款、再贴现和常备信贷便利等。中央银行的负债方主要包括基础货币(包括流通中的现金和银行储备两项),以及中央银行发行的债券(即央行票据)。

中央银行发行数字货币会对中央银行、商业银行和私人部门的资产负债表产生影响,导致资产负债表的扩张或收缩,进而会造成基础货币和货币乘数的变动。不仅如此,基于央行数字货币发行方式的不同,对于三者资产负债表具体项目的影响也存在着差异。因此,本文将央行数字货币的发行方式分为部分替代纸币发行、央行向公众购买国债、向商业银行购买国债、购买外汇资产、发放常备借贷便利、央行票据等6种不同的方式,在假定央行发行200单位数字货币的统一前提下,根据央行数字货币6种不同的发行方式及其对三部门资产负债表的不同影响进行情景分析,以揭示其发行逻辑与交易机理。

(一)部分替代纸币发行

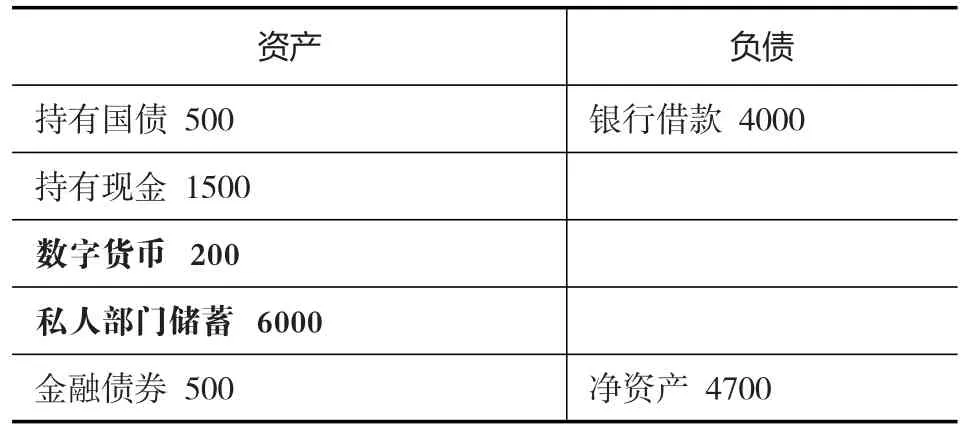

假定中央银行发行数字货币替代部分流通中的纸币,但流通中的现金总额保持不变,意味着央行资产负债表资产方不变,负债方流通中的纸币减少,数字货币增加(由表1变为表4)。

表4 简化的中央银行资产负债表(部分替代纸币发行)

从私人部门的角度来看,持有的纸币会减少,但持有的数字货币会增加,私人部门资产负债表由表3变动为表5,而商业银行的资产负债表仍维持表2不变。

表5 简化的私人部门资产负债表(部分替代纸币发行)

因此发行数字货币部分替代实物人民币,保持流通中的现金总额不变,会使得央行和私人部门的资产负债表发生结构性变化,而商业银行资产负债表不变。在中央银行的负债方内部,流通中的现金减少200,数字货币增加200;在私人部门的资产方内部,持有现金减少200,数字货币增加200。

(二)向私人部门购买政府债券发行数字货币

假定中央银行通过购买私人部门持有的政府债券来发行数字货币,则在中央银行资产负债表两端均发生变动,资产方中对中央政府的债权增加200,负债方中数字货币增加200(由表1变为表6)。

表6 简化的中央银行资产负债表(央行向私人部门购买国债)

从私人部门资产负债表来看,主要体现为资产方内部的一增一减,持有国债减少200,数字货币增加200(由表3变动为表7),而商业银行资产负债表仍然保持不变(仍如表2所示)。

表7 简化的私人部门资产负债表(央行向私人部门购买国债)

因此在中央银行通过向私人部门购买政府债券的方式发行数字货币的情况下,中央银行的资产负债表扩张,资产方和负债方同时增加200;商业银行的资产负债表保持不变;私人部门资产负债表资产方内部一增一减,持有国债减少200,数字货币增加200,私人部门资产负债表发生结构性变化。

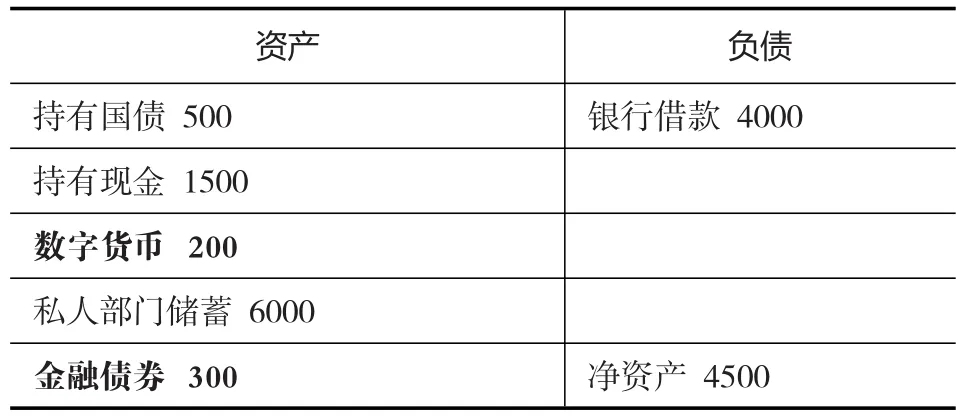

(三)向商业银行购买政府债券发行数字货币

假定中央银行通过购买商业银行持有的政府债券来发行数字货币,则在中央银行资产负债表的两端,资产方对中央政府的债权增加200,负债方数字货币增加200,这与向私人部门购买政府债券的情形一样(由表1变为表6)。

从商业银行资产负债表的角度来看,商业银行不再是维持表2不变,而是在资产方内部发生一增一减,持有国债减少200,数字货币增加200,资产负债表由表2变动为表8。

表8 简化的商业银行资产负债表(央行向商业银行购买国债)

由于我国央行数字货币主要定位于现金类支付凭证(M0),其发行本质上是当作数字现金而流通,因此现金最终又会由私人部门所持有。当公众将其在商业银行的储蓄进行现金兑付而商业银行以数字货币的形式进行给付时,商业银行的资产负债表会发生进一步变动,资产方的数字货币减少200,负债方的公众储蓄减少200(由表8变动为表9)。

表9 简化的商业银行资产负债表(央行向商业银行购买国债,公众储蓄兑付数字货币)

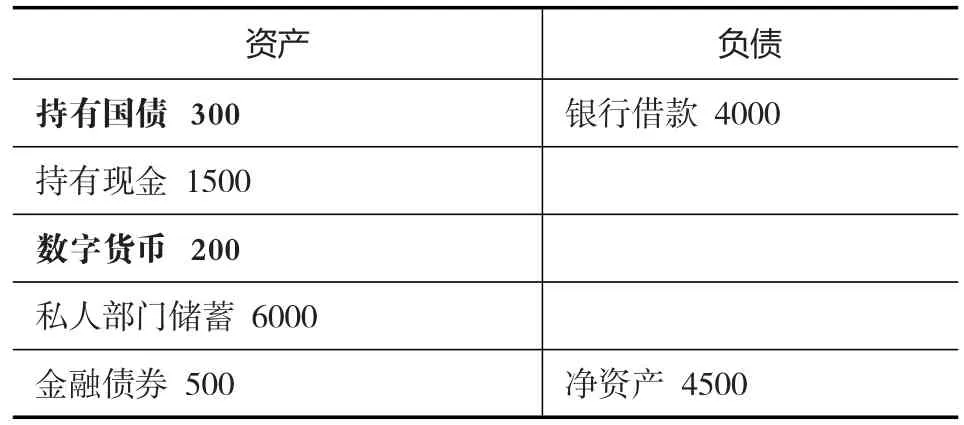

同时,私人部门的资产负债表发生进一步的变化,其资产方内部一增一减,数字货币增加200,私人部门储蓄减少200(由表3变动为表10)。

因此在中央银行通过购买商业银行持有的政府债券来发行数字货币的情况下,中央银行的资产负债表扩张,资产方和负债方同时增加200;商业银行的资产负债表收缩,资产方和负债方同时减少200;私人部门的资产负债表发生结构性变化,资产方私人部门储蓄减少200,数字货币增加200。

表10 简化的私人部门资产负债表(央行向商业银行购买国债,公众储蓄兑付数字货币)

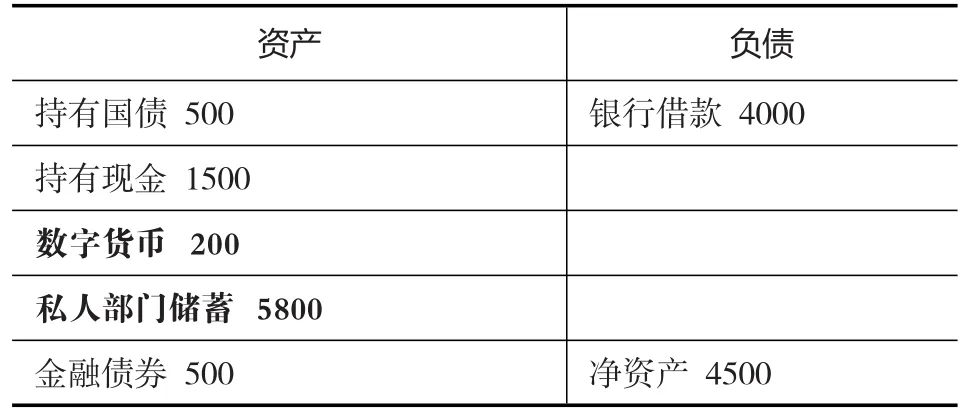

需要注意的是,除上述公众储蓄兑付数字现金的情况外,还有另外一种变动的可能,即公众将持有的商业银行发行的金融债券进行贴现或者到期兑付现金,而商业银行以数字货币的形式给付。此时,商业银行的资产负债表两端发生进一步变动,资产方数字货币减少200,负债方金融债券减少200(由表8变动为表11)。私人部门的资产负债表也发生相应的变化,资产方内部的数字货币增加200,金融债券减少200(由表3变动为表12)。

表11 简化的商业银行资产负债表(央行向商业银行购买国债,金融债券兑付数字货币)

表12 简化的私人部门资产负债表(央行向商业银行购买国债,金融债券兑付数字货币)

在金融债券兑付数字现金的情况下,同样中央银行的资产负债表发生了扩张,资产方和负债方同时增加200;而商业银行的资产负债表发生了收缩,资产方和负债方同时减少200;私人部门的资产负债表发生结构性变化,资产方内部一增一减,金融债券减少200,数字货币增加200。

(四)购买外汇资产发行数字货币

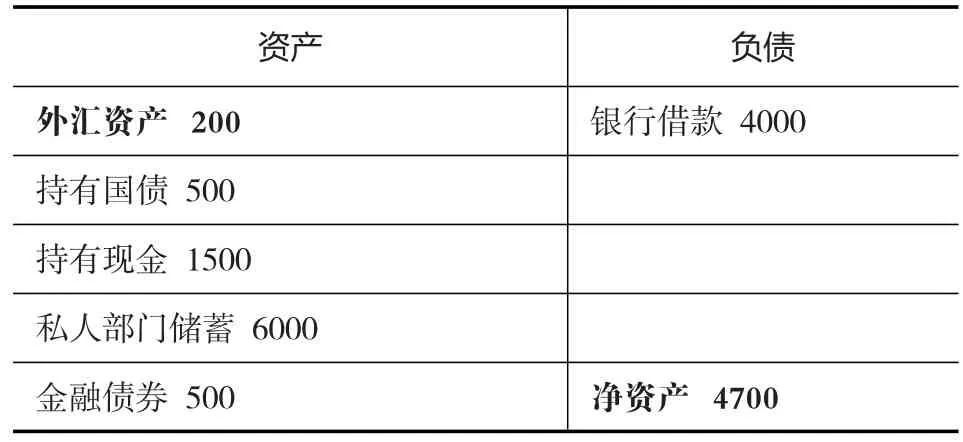

假定中央银行通过购买外汇资产来发行数字货币,则中央银行资产负债表的两端发生同增变动,资产方对外净资产增加200,负债方数字货币增加200(由表1变动为表13)。

实际上,中央银行购买的外汇资产来源于商业银行,商业银行的外汇资产来源于私人部门(如私人部门的贸易盈余)。这在私人部门的资产负债表上体现为:私人部门资产方的外汇资产增加200,净资产也增加200(由表3变动为表14)。

表14 简化的私人部门资产负债表(私人部门贸易盈余创汇)

而私人部门通过贸易盈余创生了外汇资产并储蓄至商业银行,私人部门资产负债表变动为:私人部门资产方的外汇资产减少200,储蓄增加200(由表14变动为表15)。同时,在商业银行资产负债表上体现为:资产方的外汇资产增加200,负债方的公众储蓄增加200(由表2变动为表16)。

表15 简化的私人部门资产负债表(私人部门储蓄外汇资产)

表16 简化的商业银行资产负债表(私人部门储蓄外汇资产)

进一步地,由于中央银行购买了商业银行的外汇资产以发行数字货币,因此商业银行的资产负债表进一步发生变动,资产方内部一增一减,外汇资产减少200,数字货币增加200(由表16变动为表17)。

表17 简化的商业银行资产负债表(央行购买外汇资产)

同前面的情况一样,数字现金是要回到私人部门持有的。在公众储蓄兑付数字现金的情况下,公众将其在商业银行的储蓄进行现金兑付而商业银行以数字现金的形式进行给付,商业银行的资产负债表会发生进一步变动,资产方的数字货币减少200,负债方的公众储蓄减少200(由表17变动为表18)。私人部门的资产负债表也同样发生进一步的变化,其资产方内部一增一减,数字货币增加200,私人部门储蓄减少200(由表15变动为表19)。

表18 简化的商业银行资产负债表(央行购买外汇资产,公众储蓄兑付数字货币)

表19 简化的私人部门资产负债表(央行购买外汇资产,公众储蓄兑付数字货币)

最终来看,通过购买外汇资产发行数字货币时,央行资产负债表扩张,资产和负债方同时增加200;商业银行资产负债表不变;私人部门创汇后的资产负债表发生结构性变化,资产方内部一增一减,外汇资产减少200,数字货币增加200。

(五)通过常备借贷便利发行数字货币

假定中央银行通过为商业银行提供常备借贷便利融资的方式来发行数字货币,则在中央银行资产负债表的两端发生变动:资产方对存款货币银行债权增加200,负债方数字货币增加200(由表1变动为表20)。而在商业银行资产负债表则体现为:资产方的数字货币增加200,负债方的中央银行对商业银行的贷款增加200(由表2变动为表21)。

表20 简化的中央银行资产负债表(央行发放常备借贷便利)

表21 简化的商业银行资产负债表(央行发放常备借贷便利)

同前面一样,数字现金最终还是要回到由私人部门持有,假定公众用储蓄兑付数字现金,因而,进一步有:商业银行资产方的数字货币减少200,负债方的公众储蓄减少200(由表21变动为22);私人部门资产方内部一增一减,数字货币增加200,私人部门储蓄减少200(由表3变动为表23)。

表22 简化的商业银行资产负债表(央行发放常备信贷便利,公众储蓄兑付数字货币)

表23 简化的私人部门资产负债表(央行发放常备信贷便利,公众储蓄兑付数字货币)

最终来看,在中央银行通过为商业银行提供常备借贷便利融资的方式来发行数字货币的情况下,中央银行的资产负债表发生扩张,资产方和负债方同时增加200;商业银行的资产负债表发生结构性变化,负债方的中央银行对商业银行的贷款增加200,负债方的公众储蓄减少200;私人部门的资产负债表发生结构性变化,资产方内部一增一减,数字货币增加200,私人部门储蓄减少200。

还有另一种情况,公众用金融债券兑付数字现金,则有:央行资产负债表扩张,资产方和负债方同时增加200;商业银行资产负债表负债方内部一增一减,负债方的中央银行对商业银行贷款增加200,金融债券减少200;私人部门资产负债表资产方内部一增一减,数字货币增加200,金融债券减少200①限于篇幅未列示此种情况的资产负债表,备索(下同)。。

(六)通过央行票据发行数字货币

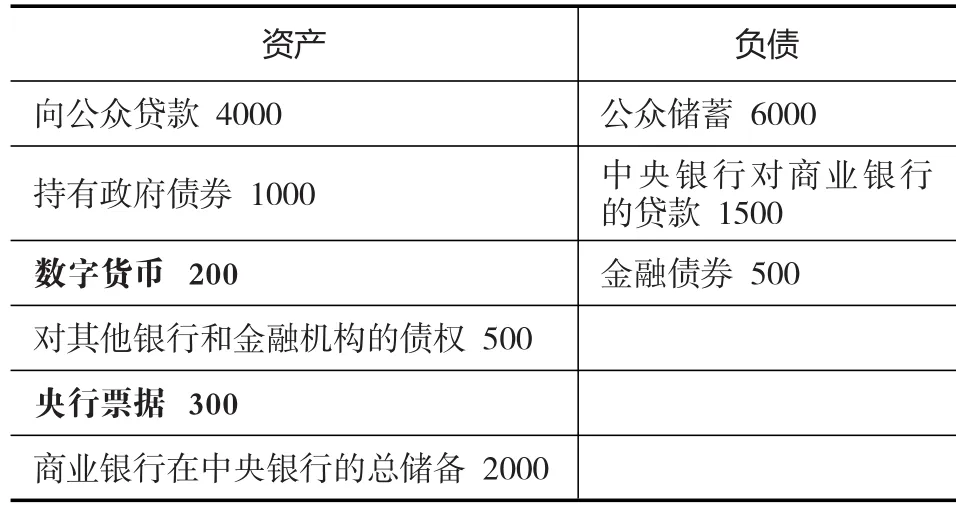

假定中央银行通过央行票据来发行数字货币,则中央银行资产负债表负债方内部发生一增一减的变动:央行票据减少200,数字货币增加200(由表1变为表24)。而体现在商业银行资产负债表上则为资产方内部的一增一减,央行票据减少200,数字货币增加200(由表2变动为表25)。

表24 简化的中央银行资产负债表(央票发行数字货币)

表25 简化的商业银行资产负债表(央票发行数字货币)

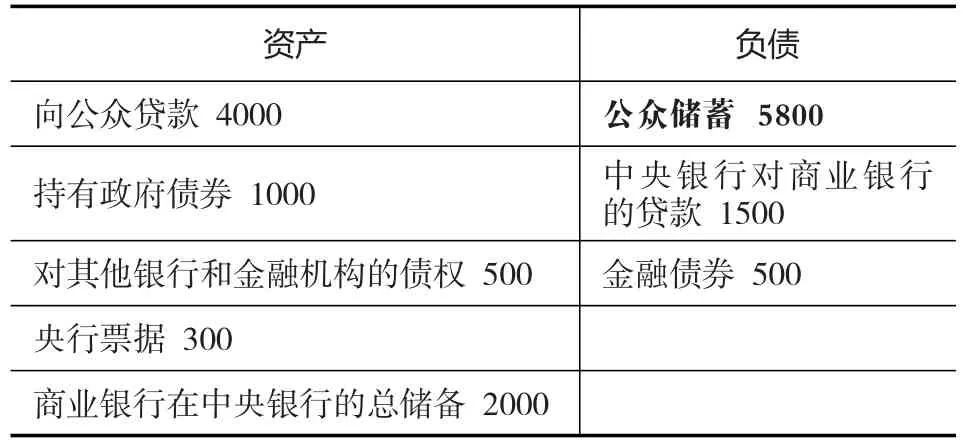

同前所述,数字现金最终要回到私人部门,假定公众用储蓄兑付数字现金,则进一步有:商业银行资产方的数字货币减少200,负债方的公众储蓄减少200(由表25变动为26);私人部门资产负债表资产方数字货币增加200,储蓄减少200(由表3变动为表27)。

表26 简化的商业银行资产负债表(央票发行,公众储蓄兑付数字货币)

表27 简化的私人部门资产负债表(央票发行,公众储蓄兑付数字货币)

总结来看,在通过央行票据发行数字货币时,央行的资产负债表发生结构性变化,负债方数字货币增加200,央行票据减少200;商业银行资产负债表收缩,资产方央行票据减少200,负债方公众储蓄减少200;私人部门资产负债表发生结构性变化,资产方数字货币增加200,私人部门储蓄减少200。

还存在另一种情况,假定公众用金融债券兑付数字现金,则有:中央银行的资产负债表负债方一增一减;商业银行的资产负债表收缩,资产方的央行票据减少200,负债方的金融债券减少200;私人部门的资产负债表资产方一增一减,数字货币增加200,金融债券减少200②限于篇幅未列示此种情况的资产负债表,备索(下同)。。

三、融入支付机构时数字货币的发行对基础货币和货币乘数的影响

(一)基础货币和货币乘数的传统理论分析

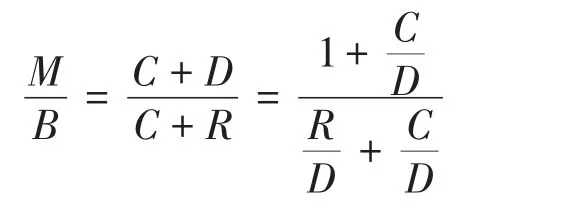

假定M代表货币存量,C代表公众所持有的通货,D代表商业银行的存款(包括活期存款和定期存款),则有:M=C+D。在货币供应量M当中,能被中央银行直接操纵的是高能货币(即基础货币),以B表示。从央行资产负债表负债方来看,基础货币主要包括流通中的现金、金融机构的法定准备金、超额准备金等。以R表示商业银行的存款准备金,则有B=C+R,因而可得:

进一步变形可得到:

(二)支付机构(微信和支付宝)对基础货币和货币乘数的影响

以第三方互联网和移动支付为代表的电子支付提高了支付效率,使得小额非现金支付变为可能,但是数字化支付替代现金导致货币供给的可控性和可测性下降。一方面,数字化支付提高了货币流通速度,改变了货币乘数;另一方面,数字化支付模糊了各层次货币之间的界限,改变了基础货币的结构(刘生福,2018)。因此,接下来仍以资产负债表为工具进一步考察支付机构(微信和支付宝)对基础货币和货币乘数的影响。实际上,微信的零钱通和支付宝的余额宝既有支付功能,又有投资功能,主要投资于货币市场基金,同时支付机构也要在人民银行交存一定的客户备付金③备付金是指支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金。根据人民银行2021年发布的《非银行支付机构客户备付金存管办法》,备付金应当全额交存至中国人民银行或者符合要求的商业银行。。令支付机构的备付金比例,是支付机构资金余额与活期储蓄的比率,因此基础货币可以进一步表示为:B=C+RR+ER+PI=(k+r+e+pi)D,其中

当考虑到支付机构的备付金,中央银行、商业银行(假定商业银行的法定准备金率为10%)、支付机构和私人部门的资产负债表分别如表28—表31所示。

表28 简化的中央银行资产负债表

表29 简化的商业银行资产负债表

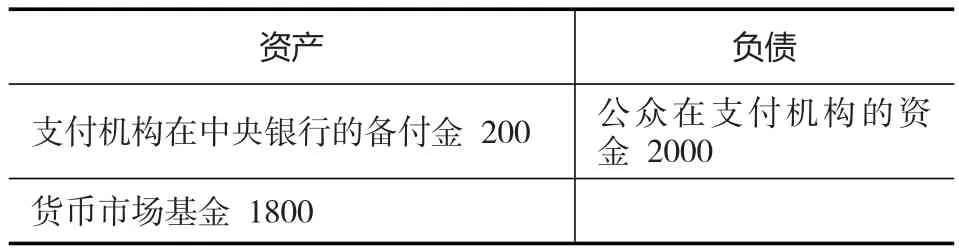

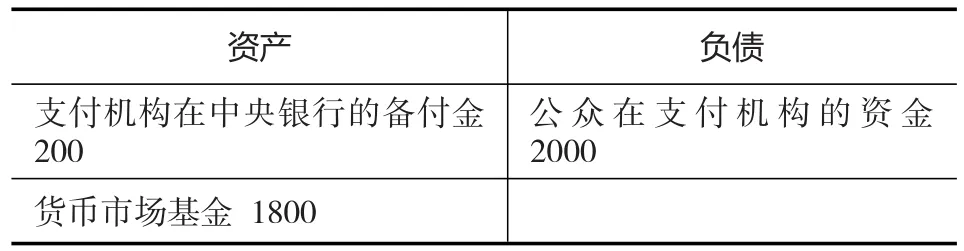

表30 简化的支付机构资产负债表

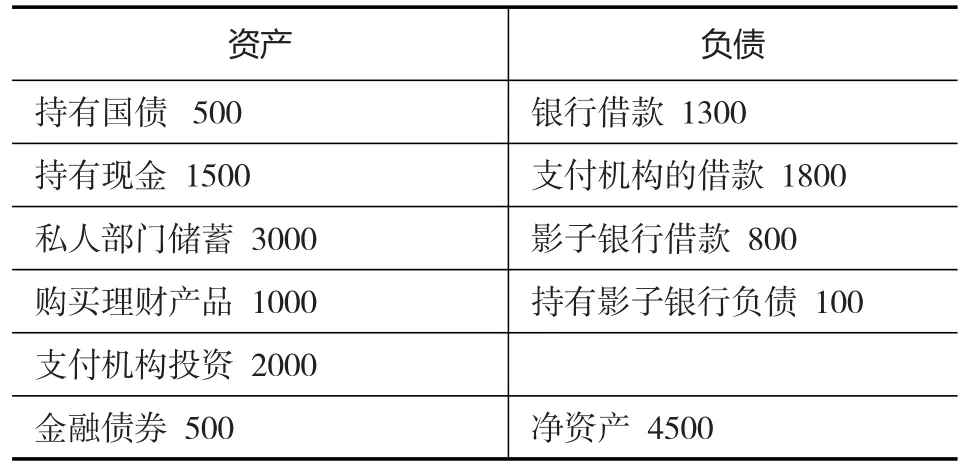

表31 简化的私人部门资产负债表

从以上四张资产负债表的相互关系来看,融入微信和支付宝等支付机构不影响资产方变动,基础货币不变。对于货币乘数,如果考虑支付机构的影响,其一,支付机构的存在会导致流通中现金减少,因此现金比率k下降,货币乘数上升;其二,公众的部分储蓄会转移到支付机构,银行储蓄会减少,k和e会上升,导致货币乘数下降;其三,虽然由于支付机构不同于商业银行,不能够从事存贷款业务,但是会购买货币市场基金,形成新的存款和派生存款,不过要受到支付机构备付金比率pi的约束,使得货币乘数下降。因此支付机构对货币乘数的影响取决于以上几方面正反影响的叠加。

(三)包含支付机构时数字货币的发行对基础货币和货币乘数的影响

在包含支付机构时,仍可以考虑6种不同情景下数字货币的发行对基础货币和货币乘数的影响:

(1)如果数字货币的发行部分替代纸币,流通中现金保持不变,则发行数字货币对基础货币没有影响,货币乘数也不变,因为k、r和e都没有发生变化。

(2)如果向私人部门购买政府债券发行数字货币,则基础货币会增加,货币乘数不变。

(3)如果中央银行向银行部门购买政府债券发行数字货币,则基础货币会增加,进一步区分三种方式:如果公众用储蓄购买数字货币,数字货币增加,银行储蓄下降,则现金比率k会增加,货币乘数会下降;如果公众用金融债券购买数字货币,则货币乘数不变;如果公众用微信或支付宝余额购买数字货币,数字货币增加,微信或支付宝余额下降,最终银行存款下降,则现金比率k会增加,货币乘数会下降。

(4)如果中央银行购买外汇资产发行数字货币,则基础货币增加,货币乘数不变。

(5)如果中央银行通过常备借贷便利发行数字货币,则基础货币会增加,对货币乘数影响同(3)。

(6)如果中央银行通过央行票据发行数字货币,则基础货币增加,对货币乘数影响同(3)。

总结而言,如果数字货币发行方式是公众用银行储蓄兑付数字货币,数字货币增加,银行储蓄下降,则现金比率k会增加,货币乘数会下降。同样如果数字货币发行方式是公众用微信或支付宝余额兑付数字货币,数字货币增加,微信或支付宝余额下降,最终银行存款下降,则现金比率k会增加,货币乘数会下降。数字货币发行会导致货币乘数下降,因为数字现金不参与存款创造,货币供给减少。

四、融入影子银行时数字货币的发行对基础货币和货币乘数的影响

(一)融入影子银行的资产负债表变动分析

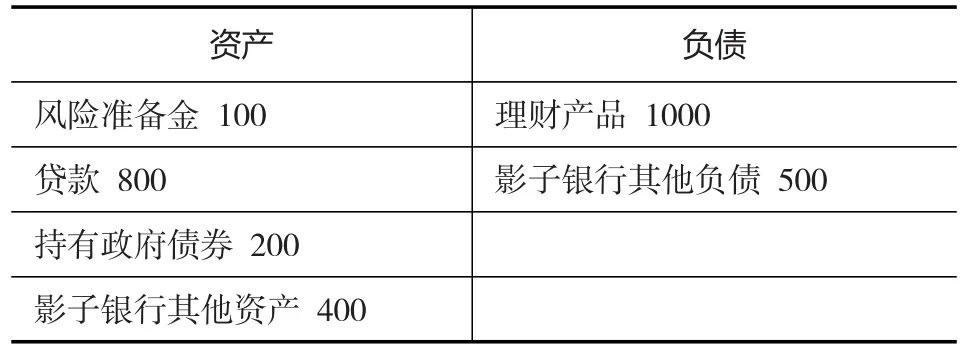

影子银行体系同货币之间有着密切的联系,对央行货币政策的实施,以及银行体系的信用创造和货币创造活动产生了重要的影响。因此,在进一步的分析中,在支付机构的基础上同时融入影子银行,考察数字货币的发行与交易对各方资产负债表变动的影响。假定中央银行、商业银行(假定商业银行的法定准备金率为10%)、影子银行(假定影子银行的风险准备金率为10%)、支付机构和私人部门的资产负债表分别如表32—表36所示。

表32 简化的中央银行资产负债表

表33 简化的商业银行资产负债表

表34 简化的影子银行资产负债表

表35 简化的支付机构资产负债表

表36 简化的私人部门资产负债表

如果中央银行发行的数字货币由影子银行购买,则中央银行资产负债表由表32变为表37,影子银行资产负债表由表34变为表38。

表37 简化的中央银行资产负债表

表38 简化的影子银行资产负债表

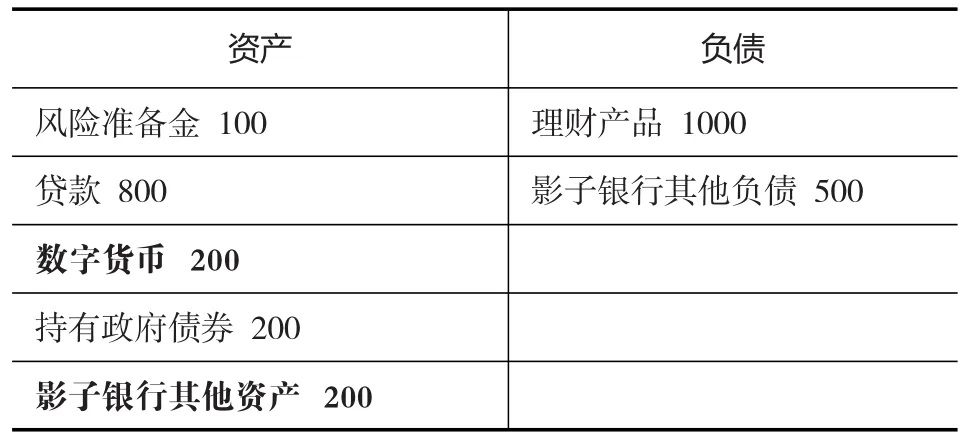

由于数字现金最终仍是要由私人部门所持有,因此在私人部门用其所持有的影子银行理财产品兑付数字货币的情况下,影子银行和私人部门的资产负债表变化情况见表39—表40。

表39 简化的影子银行资产负债表

表40 简化的私人部门资产负债表

总结来看,融入影子银行后同样不影响基础货币,因为其不影响资产方变动,基础货币不变,这体现为中央银行资产负债表负债方一增一减的变化,流通中现金减少,数字货币等量增加;而在私人部门用其所持有的影子银行理财产品兑付数字货币的情况下,影子银行的资产负债表发生了收缩,资产方的影子银行其他资产和负债方的理财产品等量缩减;私人部门的资产负债表发生了结构性变化,资产方一增一减,购买理财产品减少,数字货币等量增加。

(二)融入影子银行对货币乘数影响的分析

一般来说,银行体系扩张信用、创造派生存款的能力受到缴存中央银行存款准备金的限制,即银行机构所吸收的存款并不能全数用于发放贷款,其中有一部分要按规定比例缴存中央银行形成准备金存款。而影子银行通过发行理财产品等获得的资金,也会留存一部分作为应付客户提存或应对风险的准备金,这样,在每笔理财产品获得的资金中,总有一部分要作为风险准备金不能发放贷款。

以一简例来说明这一原理和过程。为此,先作几个抽象假设:(1)创造和削减银行存款是在整个商业银行体系内发生的,并且假定只存在活期存款;(2)商业银行法定准备金率为r,影子银行的风险准备金率为n;(3)商业银行的存款中有固定比率的存款流入影子银行,假定一笔原始资金为R,留在银行体系的存款比例为a,而流入影子银行的比例为1-a,这部分资金用于购买影子银行理财产品。

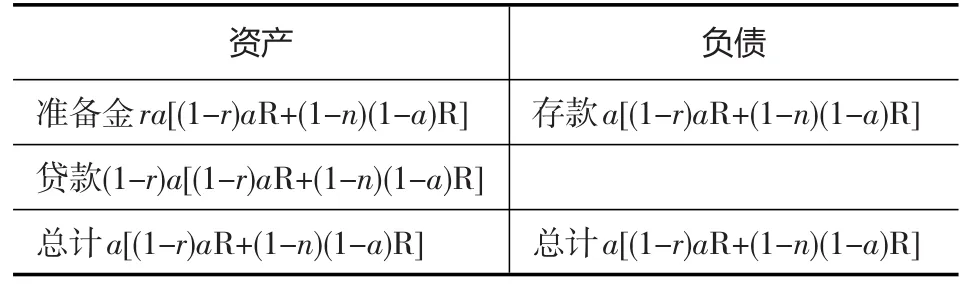

不妨假设整个社会有商业银行甲、乙、丙、丁等,影子银行A、B、C、D等,一笔原始存款R,一部分存款流入影子银行,因此,假定甲银行具有原始存款为aR,按照法定准备金率r的要求,应有raR的准备金,其他(1-r)aR可运用于放款。此时,甲银行的资金处于均衡状态(见表41)。

表41 甲银行的资产负债表

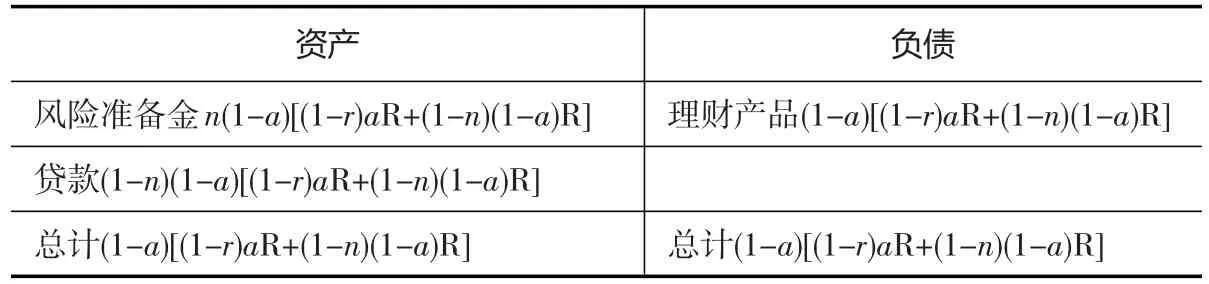

同时由于一部分存款流入影子银行,因此A影子银行发行理财产品获得资金(1-a)R,留存风险准备金n(1-a)R,其他(1-n)(1-a)R作为资产可运用于放款。此时,影子银行A的资金处于均衡状态(见表42)。

表42 影子银行A的资产负债表

甲银行和影子银行A的贷款形成新的资金,其中a比例的资金以存款存入乙银行,乙银行又在扣除了存款准备金之后发放贷款,那么在乙银行的资产负债表如表43所示。

表43 乙银行的资产负债表

同样,也有1-a比例的资金通过理财产品流入影子银行B,影子银行B在扣除了风险准备金之后发放贷款,那么影子银行B的资产负债表如表44所示。

表44 影子银行B的资产负债表

这一过程循环往复,最终构成了商业银行整个存款创造的过程(见表45),以及影子银行的存款创造过程(见表46)。

表45 商业银行系统的存款创造

表46 影子银行系统的存款创造

可见,影子银行具有与商业银行同样的信贷扩张能力,能够规避中央银行的信贷投放的管制,通过金融创新,不断增加社会信贷的投放量。此外,从上面的分析可以得到融入影子银行时的货币乘数表达式为:

因此,影子银行扩张信用的能力决定于三个因素,即流入影子银行的资金大小(1-a)、商业银行法定准备金率r和影子银行风险准备金率n。流入影子银行体系资金越多,影子银行信贷也就越多;商业银行法定准备金率越高,留在商业银行体系的资金就越多,流入影子银行体系的资金就会减少;影子银行风险准备金率越高,影子银行的信贷扩张能力就越小,相反信贷扩张能力就越大。

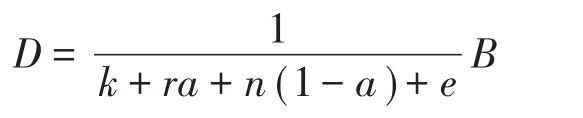

以上分析没有考虑流通中的现金和商业银行留有的超额准备金,如果考虑到流通中的现金和银行体系的超额准备金,则货币乘数的扩张能力会下降。定义基础货币B=C+H+Re,其中C是流通中的现金,H是准备金存款,H=Hf+Hs,Hf是商业银行体系的准备金存款,Hf=raR/{1-[(1-r)a+(1-n)(1-a)]},Hs是流入影子银行的风险准备金存款,Hs=n(1-a)R/{1-[(1-r)a+(1-n)(1-a)]},Re是商业银行超额准备金存款。总资金供给D=Df+Ds,其中Df是商业银行的总存款,Ds是影子银行发行理财产品获得的资金总额,因此Df/D=a,Ds/D=1-a,Hf/Df=r,Hs/Ds=n。假定C/D=k,Re/D=e,能够得到:

再根据:B=C+H+Re=C+Hf+Hs+Re=kD+raD+n(1-a)D+eD=[k+ra+n(1-a)+e]D,能够得到:

资金总供给④这里的资金总供给相当于M2,但是影子银行没有存款,因此这里用资金总供给来说明银行体系存款和影子银行体系理财产品资金的总和。:

(三)融入影子银行时数字货币的发行对基础货币和货币乘数的影响

进一步地,在同时考虑支付机构和影子银行时,仍可以分析6种不同情景下数字货币的发行对基础货币和货币乘数的影响:

(1)如果发行数字货币的方式是替代部分实物现金,流通中现金不变,则发行数字货币对基础货币没有影响,货币乘数也不变,因为k,r,e,pi都没有发生变化。

(2)如果向私人部门购买政府债券发行数字货币,则基础货币会增加,货币乘数不变。

(3)如果中央银行向银行购买政府债券发行数字货币,则基础货币会增加,如果公众用影子银行理财产品兑付数字货币,数字货币增加,影子银行理财产品下降,则a会增加,货币乘数会下降⑤当以储蓄、金融债券或支付机构余额兑付数字货币时,影响同前分析。。

(4)如果中央银行购买外汇资产发行数字货币,则基础货币增加,货币乘数不变。

(5)如果中央银行通过常备借贷便利发行数字货币,则基础货币会增加,对货币乘数影响同(3)。

(6)如果中央银行通过央行票据发行数字货币,则基础货币增加,对货币乘数的影响同(3)。

总结而言,在进一步融入影子银行的资产负债表分析后,如果数字货币发行方式是公众用银行储蓄兑付数字货币,数字货币增加,银行储蓄下降,则现金比率k会增加,货币乘数会下降。如果数字货币发行方式是用微信或支付宝余额兑付数字货币,数字货币增加,微信或支付宝余额下降,最终银行存款下降,则现金比率k会增加,货币乘数会下降。如果数字货币发行方式是影子银行理财产品兑付数字货币,数字货币增加,影子银行理财产品下降,则a会增加,货币乘数会下降。因此,数字货币发行会导致货币乘数下降,因为数字现金不参与存款创造,货币供给减少。

五、主要结论

本文以中央银行、商业银行和私人部门的资产负债表及其相互关系为基础,依据公开市场操作、外汇占款、央行票据、常备借贷便利等重要的货币政策工具构建了6种不同的央行数字货币的发行方式进行情景分析,结论表明:当发行数字货币部分替代实物人民币,保持流通中的现金不变时,中央银行和私人部门的资产负债表发生结构性的变化,而商业银行的资产负债表不变;当中央银行通过向私人部门购买政府债券的方式发行数字货币时,中央银行的资产负债表扩张,私人部门资产负债表发生结构性变化,商业银行的资产负债表保持不变;当中央银行通过购买商业银行持有的政府债券来发行数字货币,公众用银行储蓄(金融债券)兑付数字货币时,中央银行的资产负债表扩张,商业银行的资产负债表收缩,私人部门的资产负债表发生结构性变化;当央行通过购买外汇资产发行数字货币时,中央银行资产负债表扩张,商业银行的资产负债表不变,私人部门创汇后的资产负债表发生结构性变化;当中央银行通过为商业银行提供常备借贷便利融资的方式来发行数字货币时,中央银行的资产负债表发生扩张,商业银行和私人部门资产负债表发生结构性变化;当中央银行通过央行票据来发行数字货币时,中央银行和私人部门的资产负债表发生结构性变化,商业银行的资产负债表收缩。

以第三方互联网和移动支付为代表的电子支付带来了支付方式变革的同时,也对基础货币和货币乘数产生了影响。鉴于此,本文进一步融入微信和支付宝等支付机构的资产负债表,构建了包含支付机构的货币乘数,进一步探析数字货币发行对包含支付机构的货币乘数的影响,结论表明融入支付机构不会对基础货币造成影响,但对货币乘数产生影响:当发行方式是公众用微信或支付宝余额兑付数字货币,数字货币增加,微信或支付宝余额下降,最终银行存款下降,货币乘数会下降。

以商业银行类贷款的表外业务为代表的影子银行体系同货币之间有着密切的联系,影子银行体系在信用创造的过程中也对基础货币和货币乘数产生了影响。因此,本文进一步融入影子银行,以央行、商业银行、影子银行、支付机构和私人部门五部门的资产负债表及其相互关系为基础探析数字货币发行与交易的机理,研究数字货币发行对包含支付机构和影子银行等的货币乘数的影响。结论表明融入影子银行后同样不影响基础货币,中央银行和私人部门的资产负债表发生结构性变化,而影子银行的资产负债表发生收缩;但是对货币乘数会产生影响:当数字货币发行方式是影子银行理财产品兑付数字货币,数字货币增加,影子银行理财产品下降,货币乘数会下降。

未来,我国数字货币的发行与交易要考虑多方面因素,既要考虑对于金融机构、支付机构、影子银行等各部门资产负债表扩张或收缩的变动,又要考虑对于基础货币结构和货币乘数的影响,结合国内的交易需求及我国数字货币市场的发展情况,逐步构建与国际金融市场接轨的数字货币发行与交易体系。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:46

英语文摘(2020年10期)2020-11-26 08:12:20

中国外汇(2019年23期)2019-05-25 07:06:22

中国外汇(2019年22期)2019-05-21 03:15:10

小学生学习指导(中年级)(2018年3期)2018-11-29 01:55:46

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

自然资源情报(2018年6期)2018-07-22 05:36:22

自然资源情报(2017年2期)2017-11-26 07:31:00

西藏研究(2016年4期)2016-06-05 11:31:15

读写算·小学中年级版(2016年9期)2016-05-14 17:32:50