基于哈佛分析框架下的企业财务状况研究—以Y公司为例

2022-07-27 03:45:20梁茗茗广西财经学院

环球市场 2022年17期

梁茗茗 广西财经学院

一、Y公司简介及主营业务

Y公司坐落在中国小商品城——义乌。公司始创于2002年,注册资本8.3亿元,厂区占地面积300多亩,是一家重点高新技术企业,主要经营业务为锦纶纤维、差别化化学纤维的生产、计算机软硬件的技术开发、数码产品和销售及其他国内贸易。自2018年Y公司完成T公司并购,主营业务由化纤主导转变为电子商务主导。

二、战略分析

Y公司自2018年完成跨境电商并购后,形成了民用锦纶长丝业务板块和跨境电商业务板块双主业发展的模式。经过十几年的积累和发展,Y公司的锦纶产业通过提供高质量产品和贴心的市场服务在市场获得认可,在同行业中打造高端品牌形象,凸显公司的品牌价值。而Y公司跨境电商产业全资子公司T公司专注跨境电商十余年,拥有广泛的销售渠道,销售额在各大第三方销售平台名列前茅,是最具有竞争力的中国跨境电商企业之一。

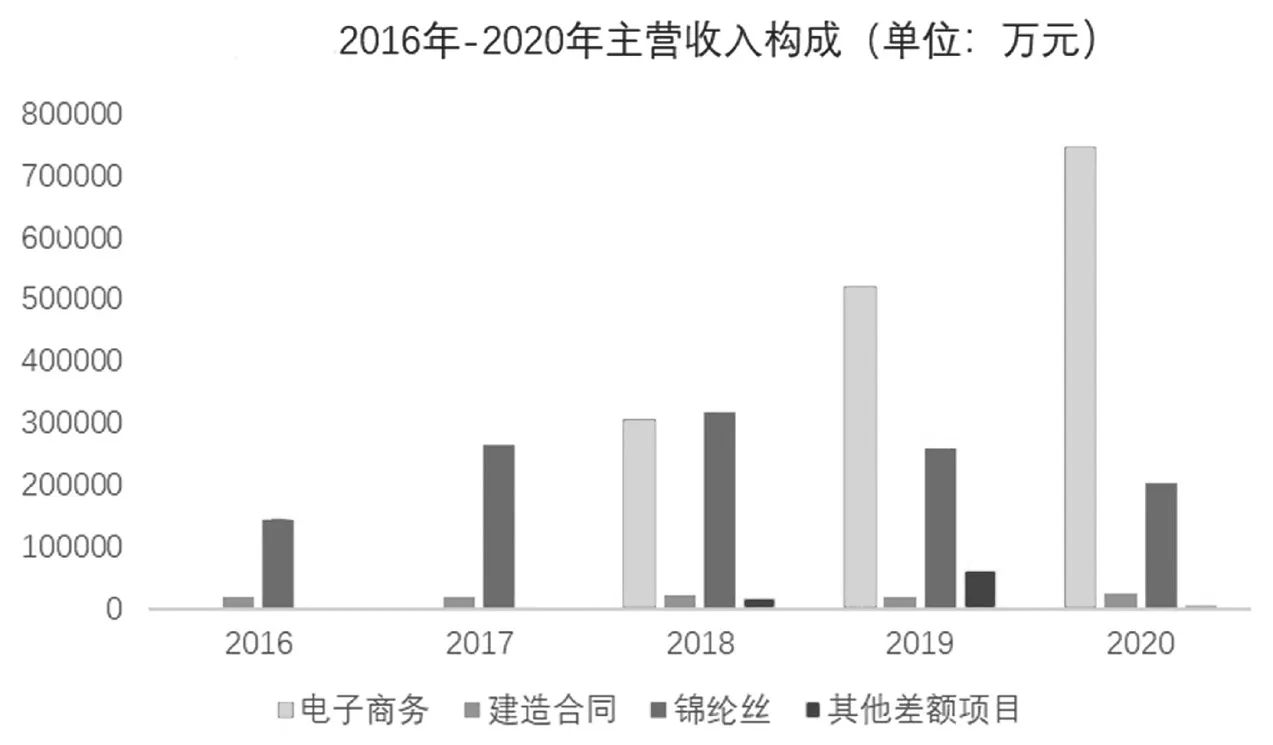

由图1可以看出,2016年与2017年的营业收入主要来自锦纶丝业务,自2018年完成对T公司的并购后,电子商务的营业收入占公司营业收入的比重逐渐增大,而锦纶丝的营业收入逐渐下降。2019年开始,电子商务的收入超过锦纶丝业务的收入。2020年的电子商务收入为锦纶丝业务收入的近4倍,远远超过锦纶丝业务。因此,本文将以2018年为分界点,在2016年至2018年将Y公司划分为化纤行业进行对比,在2019年与2020年将Y公司划分为零售行业进行对比分析。

图1 Y公司2016年-2020年主营收入构成

三、会计分析

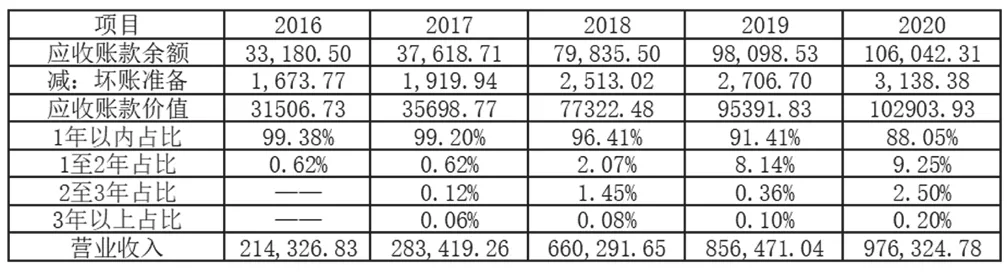

根据Y公司2016-2020年的财务报表数据,观察企业应收账款的质量。

从表1显示数据来看,Y公司在2016-2020年的应收款项与营业收入逐年增长,符合Y公司发展的实际情况。应收账款的增加是企业被占用的资金增加影响因素之一,从表中可以看出,Y公司在2016年与2017年期间的应收账款账龄大部分在1年之内,应收账款的期限较短,运营风险较低,但是从2018年开始,1年以上账龄的应收账款所占比例开始增加,2019年的应收账款已有近10%的账龄在1年以上,而2020年的应收账款账龄中,2至3年的比例已达到2.5%。应收账款的期限较长,存在坏账的可能性,增加了公司运营风险,应收账款质量有待提高。

表1 2016-2020年Y公司应收账款规模情况(单位:万元)

四、财务分析

(一)偿债能力分析

偿债能力是指企业能否及时偿还到期债务的能力,它是衡量一个企业资金状况的重要指标。偿债能力由短期偿债能力和长期偿债能力两个方面组成。

1.短期偿债能力分析

通过比较短期资产和短期负债的绝对数额与总项目合计或特定项目的绝对数额并计算其比例,深入了解Y公司短期偿债能力的变化及其影响因素。

对短期资产结构进行分析(见表2),2016年至2018年,占比例较大的前三名依次为货币资金、应收票据、应收账款,2019年之后,占流动资产比例较大的前三名依次为存货、应收账款、货币资金,需注意Y公司可能存在应收账款无法收回的现象,除此之外,Y公司的预付款项的占比也值得注意,尤其是2019年的预付款项已近10%,占比过高会导致Y公司的经营风险的增加,不利于Y公司长期稳定的发展。

表2 2016-2020年Y公司短期资产与短期负债占比情况

对短期负债结构进行分析发现,短期借款和应付账款占流动负债比例较大,并且应付账款的占比逐年增加,2020年的应付账款已超过短期借款,成为短期负债中占比最高的项目,较高的应付账款说明公司的营销能力强,供应商愿意赊销给企业。但当应收账款与应付账款都较高时,需要警惕公司的资金周转是否受到了影响。

2.长期偿债能力分析

一个公司承担和偿还债务的能力是衡量其长期偿债能力强弱的一个重要指标。长期偿债能力可以直接反映一个公司的财务安全和稳定性。衡量长期偿债能力的主要指标是资产负债率、权益乘数和利息保障倍数。

通过对长期偿债能力数据分析,Y公司的长期偿债能力上较强。由表3可知,Y公司的资产负债率与权益乘数相比于行业平均值较低且总体波动较小,所以,Y公司的财务风险较小且该风险处于可控制范围之内。但Y公司的利息保障倍数波动较大,2016年和2017年,该值与化纤行业的均值相当,在2018年达到公司近五年的峰值,2019年与2020年则表现不佳,与零售行业均值相差甚远,且该值均为负数。据Y公司2020年度的财务报告披露,公司的利润为负值主要是由于资产减值损失造成的,而资产减值的损伤主要是并购T公司所产生的商誉减值导致的。Y公司这一并购事件具有较大的风险,资产减值损失的增加导致流动资产减少,息税前利润也相应减少,导致未来公司可能面临支付利息较为吃力的现象。

表3 2016-2020年Y公司长期偿债能力指标及行业均值

(二)营运能力分析

营运能力主要是指公司经营资产的效率和效益,是指公司管理者经营和合理利用公司资源并获得利润的能力。

由表4可以看出,Y公司的各项周转率在2018年均产生了较大的变化,是由于公司的业务由化纤主导转变为电子商务主导,两个行业的特点导致了公司各项指标的变化。通过与对应的行业进行对比,可以发现Y公司的各项周转率均小于行业均值,公司整体的营运能力有待加强。其中,应收账款周转率没有达到行业平均值水平,结合前文分析提到的公司应收账款占比过高的问题,Y公司在应收账款上存在问题,应收账款不仅数额大且周转慢,可能对公司的运营造成严重影响。

表4 2016-2020年Y公司营运能力指标及行业均值

(三)盈利能力分析

盈利能力是指一个企业获利的能力,也可称为企业的资金或资本增值能力,通常用一定时期内的收益额及其水平来表示。通过计算利润表中主要项目的金额占营业收入的比例,在项目结构层面分析企业的盈利能力,并探讨这种能力变化的原因。

通过对Y公司2016-2020年盈利能力有关项目占比可知,Y公司的营业成本占营业收入的比例基本在70%-90%之间,毛利率较低。利润率的压缩会对企业在销售和研发方面产生一定程度的影响,这对一个企业来说是不利的,所以企业应加强对商品毛利的控制,提高企业的盈利能力。

此外,通过对资产减值损失、营业利润、利润总额以及净利润的占比对比分析,可以发现从2018年完成并购开始,资产减值损失均为负值。在2018年,资产减值损失占比较小,未对净利润产生太大的影响。2019年,资产减值损失占比达到-11.2%,而2020年的减值损失虽较2019年稍大,但资产减值损失的值均小于营业利润、利润总额以及净利润的占比,表明资产减值损失的值已严重影响到公司的利润表现。尽管并购后带来的电子商务能为公司创造大部分的收入,但也不能忽略并购后带来的诸多风险。

五、前景分析

2020年以来,Y公司的经营面临着诸多挑战。电子商务行业正处于增长趋势,但受整体市场需求萎缩等不利影响下,公司所面临的外部营业环境较不利。公司需从市场营销、优化客户结构等方面采用针对性的办法。首先,因疫情原因导致市场受到影响,许多公司面临停工危机,Y公司应为实现市场营销目标而设计长期、稳定的行动方案,增强自身盈利能力。其次,更深层次优化客户结构,在疫情突发、国内外需求减少的情况下,掌握大客户战略方向。Y公司应合理利用良好的客户信誉,促进电子商务稳定发展。

我国于2019年1月1日颁布实施了《中华人民共和国电子商务法》,为电子商务领域创造了一个更加公平的竞争环境,规范了市场秩序,促进了平台的发展。对虚构交易和刷单行为进行了一定的处罚,并要求对入驻商家进行审查和核实,确保消费者权益。这可能会增加Y公司的运营成本,但从长远来看,有利于减少潜在隐患,促进电商行业的良性竞争,赢得更大的发展空间。

六、结语

本文选取Y公司运用哈佛财务分析框架,从战略、会计、财务和前景4个层面分析公司经营情况、现金流情况以及未来发展能力。自2018年,Y公司并购了T公司,带来高收入的同时,也带来了巨大风险。通过分析不难看出Y公司存在审计风险,尤其应收账款不太合理。而良好的财务状况才能为企业未来进一步发展提供有力保障,因此,Y公司需要处理好并购后的整合,促进公司长期稳定的发展。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

知识经济·中国直销(2018年10期)2018-11-06 07:46:52

池州学院学报(2017年5期)2018-01-23 02:54:42

中国商论(2016年34期)2017-01-15 14:24:02

公民与法治(2016年12期)2016-05-17 04:14:03

现代商贸工业(2016年35期)2016-04-09 06:59:14

现代企业(2015年7期)2015-02-28 18:54:06