投资者情绪和收益在上证5500、中小板、创业板市场的交叉效应

——基于TVP-VAR的实证研究

2022-07-27 13:10黄华继孙黎娜

宜宾学院学报 2022年7期

黄华继,孙黎娜

(安徽财经大学金融学院,安徽 蚌埠 233030)

因传统金融理论不能很好地解释股价的异常波动,行为金融学应运而生,成为国内外学者研究的热点。行为金融学研究投资者心理和行为与股市收益和资产定价间的关系,发现投资者情绪与投资活动及股市价格的波动等密切相关。投资者情绪被定义为“投资者对未来现金流和投资风险的一种信念,但是这种信念目前并无合理的解释”[1]。投资者情绪不仅影响投资者在股票市场中的交易,还影响股票市场中资产价格定价[2]。

Shefrin等[3]提出将股票交易者分为完全理性的信息交易者和非完全理性的噪音交易者,并且用直接、间接或综合情绪度量指标来量化噪音交易的非理性情绪。直接情绪度量指标是通过个人或机构直接调查获得的能够反映投资者心理趋势和股市未来发展判断的情绪期望指标,如美国个人投资者协会指数(AAII)的调查,中国国家统计局发布的中国消费者信心指数、企业家信心指数等;间接情绪度量指标是使用金融市场交易过程中产生的交易指标的变化趋势来间接反映投资者的心理变化,如王美今等[4]使用央视看盘指数构建投资者情绪,刘维奇等[5]使用个人和机构新增开户数分别代理个人与机构投资者情绪;综合情绪度量指标是运用能间接反映金融市场变化规律和投资者情绪的各种相关财务指标,通过一系列数据处理综合成一个指标来反映投资者情绪的变化,如Baker等[6]运用主成分分析法将封闭式基金折价率等6个情绪代理指标降维压缩成一个能够尽可能反映原始信息的综合情绪代理指标,马若微等[7]使用上证A股月度IPO首日平均收益(RIPO)等指标作为衡量投资者情绪的代理变量。

不同市场间会相互影响产生情绪或收益溢出效应[8]。情绪溢出效应指发生在A市场的情绪会对B市场的情绪产生影响,如机构投资者情绪会对个人投资者情绪产生影响[9]。收益溢出效应指发生在A市场的收益会对B市场的收益产生影响,如中证500、上证50指数与创业板指数存在收益波动溢出效应,且两两之间存在较强的动态相关关系和波动联动关系;中国和世界主要股市间存在收益波动溢出效应,中国股市逐渐对欧美股市产生影响[10]。交叉效应是指A市场的情绪或收益变化是由B市场的收益或情绪变化引起的,且投资者关注度越高的股票,其收益对投资者情绪变化的敏感度越高[5],如投资情绪变化显著影响沪深两市的收益波动且显著反向修正两市收益波动,且对AH股交叉上市股票也有显著的影响,但对A股上市的股票比对H股上市的股票影响持续时间更长[11];在投资者情绪高涨时股市收益的总体风险—收益关系会被削弱[12];在投资者情绪低迷时股票价格与情绪变化表现出更敏感的同向运动趋势[13];互联网金融投资者情绪(IFIS)与互联网理财产品回报之间呈负向关系[14]。

综合国内外学者成果,可以发现综合情绪指标能够更好地反映投资者情绪,投资者情绪与股市收益密切相关,个人投资者和机构投资者之间相互影响,股市间的情绪和收益会相互影响产生溢出效应。在金融一体化的背景下,股市板块间的联系愈加紧密,但是对不同板块市场的情绪和收益之间的交叉效应鲜有研究,构建我国股市不同板块间的综合情绪指标,探讨不同板块市场情绪与收益之间的交叉溢出效应,以期能够为投资者的投资活动和宏观资本市场调控提供参考。

一、投资者情绪指标选取与模型基础

(一)综合情绪指标

投资者关注并进行股票交易的目的是获利,噪声交易通过影响资产收益的波动可以获得套利机会[15]。影响投资者关注度有直接因素和间接因素两种。资产价格的波动和交易的活跃程度能直接反映投资者的关注程度,某类股票市场表现出涨跌幅大、换手率高[6]、交易额和交易量多、融资融券余额多[16],那么此类股票市场收益波动对投资者情绪的变化更具敏感性。公司基本面信息和发展趋势会间接影响投资者的关注度,某些公司或产业行情向好,市净率较高和总流通股本较多,投资者往往会关注度更高。此外,机构投资者相对于个人投资者较为理性,因而机构投资者持有比例高的股票,投资关注度更高。张继海等[9]采用大单净和小单净买入额构建机构和个人投资者情绪,发现机构投资者情绪影响个人投资者情绪。宏观变量里也会蕴含非理性成分,如易志高等[17]借鉴BW方法消除宏观经济变量的影响,构建了符合中国国情的中国股票市场投资者情绪综合指标(CICSI)。

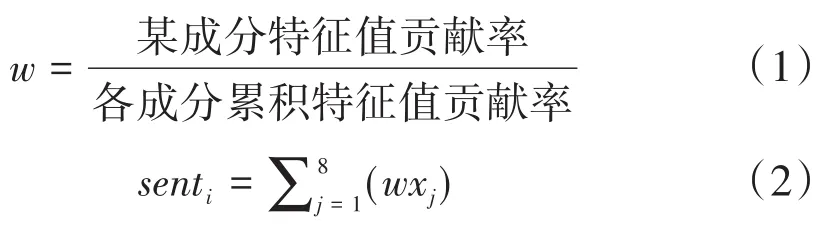

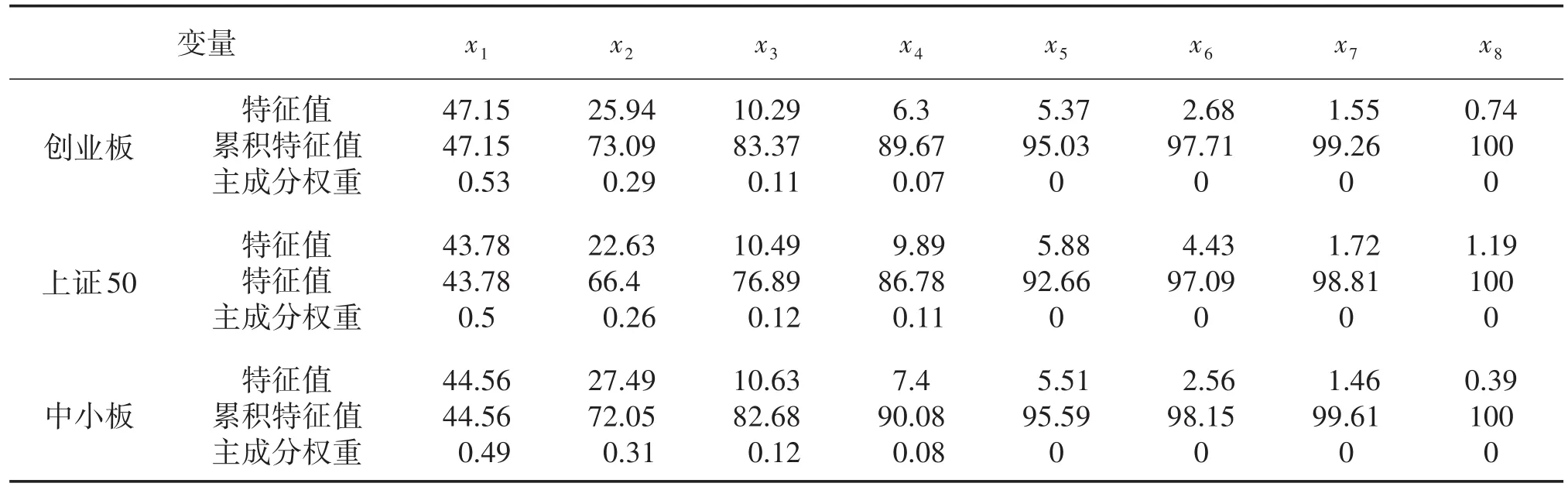

综合国内外学者成果及股票市场实际运行状况,分别选取上证50指数、中小板指数、创业板指数的成交量、换手率、均价、融资融券余额、大单净额、总流通股本、市净率指标及CICSI作为构建上证50、中小板、创业板市场的情绪指标。运用主成分分析方法(PCA)将这些代理指标的非理性成分信息提取到一个综合情绪指数中,将数据进行标准化处理后,纳入主成分分析过程,根据特征值贡献率大小判断成分组成。根据特征值贡献率与累积特征值贡献率的比值确定各成分的权重,得出降维后的数据。

其中sent表示投资者情绪,i分别取上证50板块、创业板、中小板,j代表第n个主成分。

(二)时变参数随机波动向量自回归模型(TVP-VAR)

时变参数随机波动向量自回归模型是Nakajima[18]将随机波动性纳入时变参数(TVP)估算,在结构向量自回归(SVAR)模型的基础上发展而来的。时变参数假定随机波动率,更能捕捉到经济变量在不同的时代背景下所具有的关系和特征。

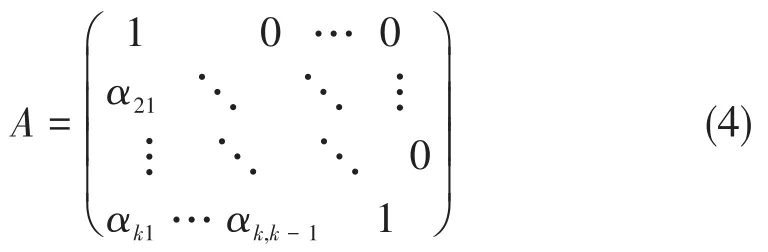

首先考虑SVAR模型的定义:

式中:yt是k×1维的内生变量向量;A是k×k维联立参数矩阵;F1,…,Fs表示k×1维待估系数矩阵;t-1,…,t-s代表不同的滞后期;扰动项ut是k×1的结构性冲击向量,假设ut~N(0,∑∑),A为下三角矩阵,通过递归识别指定结构冲击的关系。∑和A分别表示为:

式(3)可以写为:

其中,εt~N(0,Ik),Ik为阶单位矩阵;Bi=A-1Fi,i=1,…,s,将Bi按行元素堆叠得到k2s×1维向量β;用kronecker乘积定义Xt=Is⊗(yt-1,yt-2,…,yt-s)。

则式(5)可以写为:

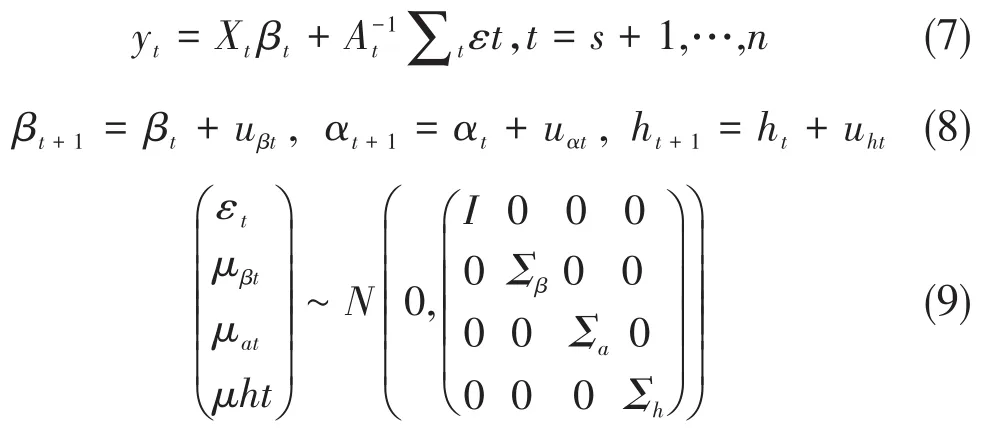

所以,TVP-VAR模型可以写为:

其中βt、At表示矩阵的时变系数,∑t=diag(σ1t,…,σkt)表示结构冲击间相互独立;∑β、∑α、∑h是对角矩阵,表示不同方程的同期关系相互独立。假定初始值βs+1~N(uβ0,∑β0),αs+1~N(uα0,∑α0),hs+1~N(uh0,∑h0)。

二、投资者情绪交叉效应的实证分析

(一)变量选取

投资者情绪综合指标(CICIS)来自国泰安数据库,成交量、换手率、均价、融资融券余额、大单净额、总流通股本来自同花顺iFinD数据库,市净率、创业板收盘价、上证50收盘价、中小板收盘价来自万德数据库。由于CICIS和创业板的融资融券余额数据起始年限为2013年1月,因此数据区间设定为2013年1月到2020年9月的月度数据。创业板、上证50和中小板收益分别使用创业板指数收盘价、上证50指数收盘价和中小板指数收盘价取对数来代替收益率。创业板、上证50和中小板情绪分别使用创业板指数、上证50指数、中小板指数的成交量、换手率、均价、融资融券余额、大单净额、总流通股本、市净率和CICIS等财务指标通过主成分分析(PCA)法,得到综合情绪代理指标。主要变量符号:rcy为创业板收益率,rsz为上证50收益率,rzx为中小板收益率,scy为创业板情绪指数,ssz为上证50情绪指数,szx为中小板情绪指数。

(二)综合情绪指标构建

根据主成分分析原理构建综合情绪代理指标的具体流程如下,使用MATLAB软件对原始数据进行标准化处理,然后进行主成分分析,具体分析结果如表1所示。根据主成分分析的原理,当成分累积特征值贡献率达到85%以上时可选取此成分作为构建综合情绪代理指标的成分。根据特征值贡献率和累积特征值贡献率,创业板、上证50、中小板情绪构建均取前四个主成分。

表1 主成分分析结果

具体表达式如下:

由式(10)-(12)可以得到 scy、ssz和szx,对收盘价取对数得到收益率 rcy、rsz、rzx。

(三)数据处理与参数估计

1.数据描述

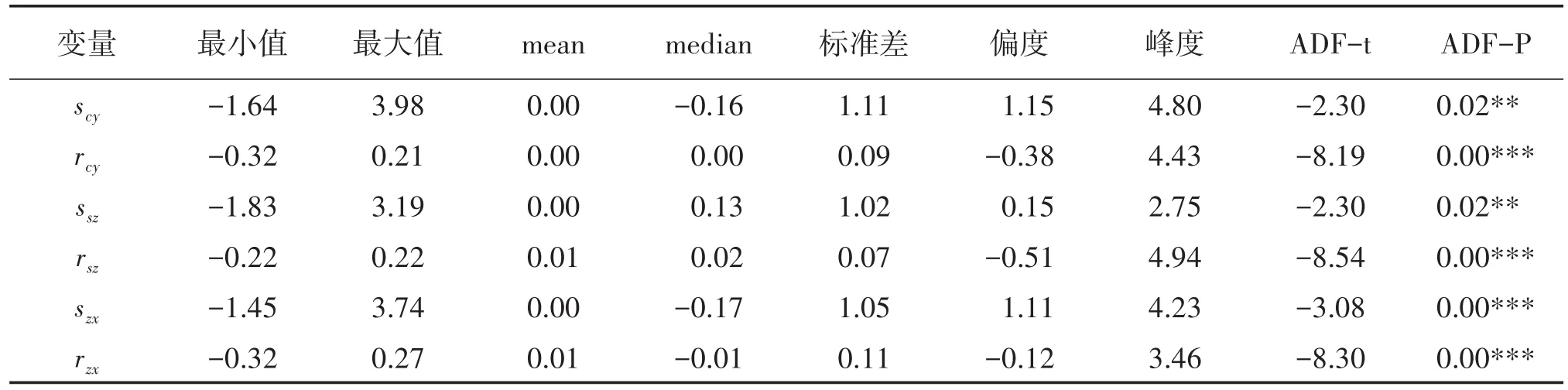

对数据进行描述性统计,考察变量的非正态性及单位根的检验,结果如表2所示。

表2 变量描述

各变量具有明显的波动聚集性,且均有不同程度的左偏、右偏倾向,峰度值也明显大于3,所以符合金融时间序列“尖峰厚尾”的特征。各变量序列都是平稳的,符合VAR模型的要求。

2.参数估计结果

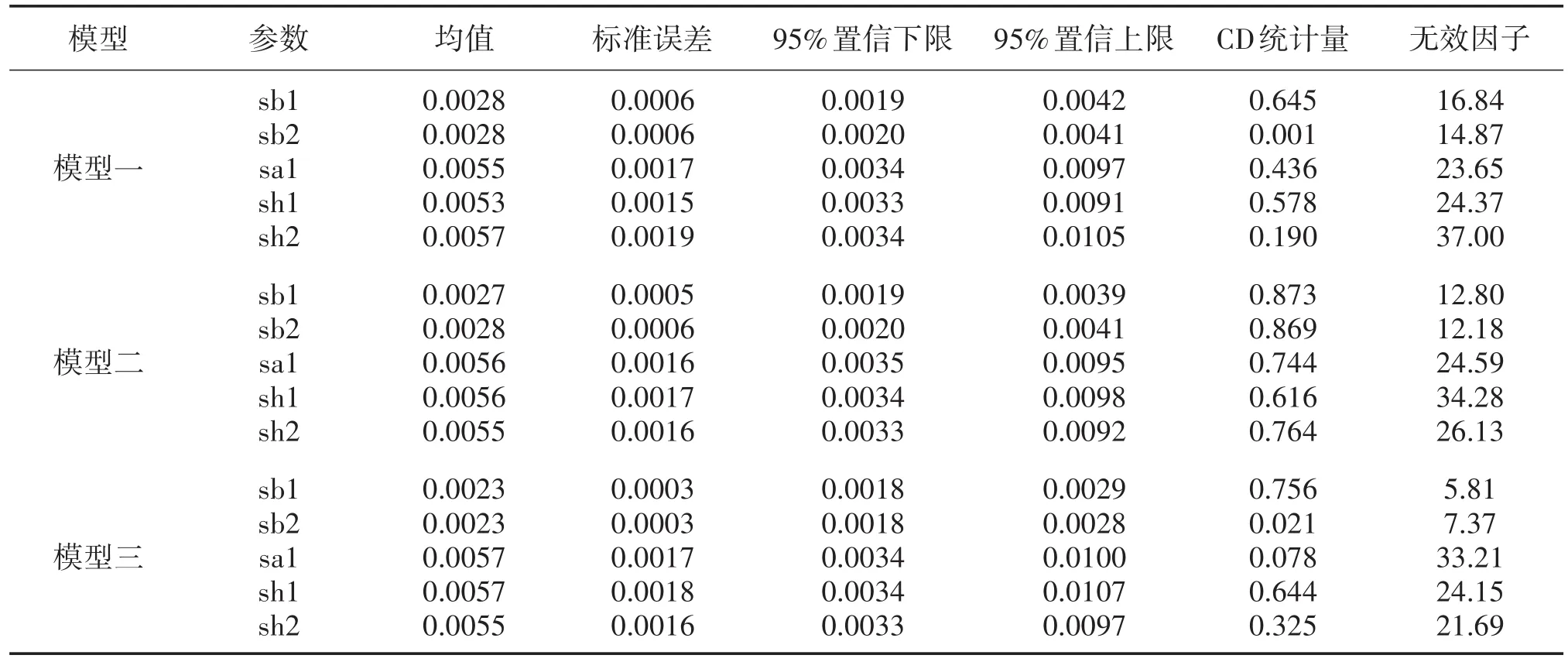

为探究市场情绪与收益之间的关系,建立了探究创业板情绪(scy)、上证50情绪(ssz)和中小板情绪(szx)之间关系的情绪溢出模型一,探究创业板收益(rcy)、上证50收益(rsz)、中小板收益(rzx)之间关系的收益溢出模型二,探究创业板情绪(scy)、上证50情绪(ssz)、中小板情绪(szx)、创业板收益(rcy)、上证50收益(rsz)、中小板收益(rzx)之间关系的交叉溢出模型三。

运用MATLAB2018a运行代码实现TVP-VAR模型,设置初始燃烧次数为1 000次,重复次数为M=10000次,总计燃烧次数11 000次,结果见表3。

表3 估计结果

由表3可知,三个模型的CD统计量的最大值为0.873,小于5%的显著性水平下的临界值1.96,不能拒绝原假设参数收敛于后验分布,反映MCMC模拟效果较好。三个模型的无效因子均小于40,说明三次模拟中得到的不相关样本数较多,模拟效果有效,反映了模型的稳健性。

3.实证结果分析

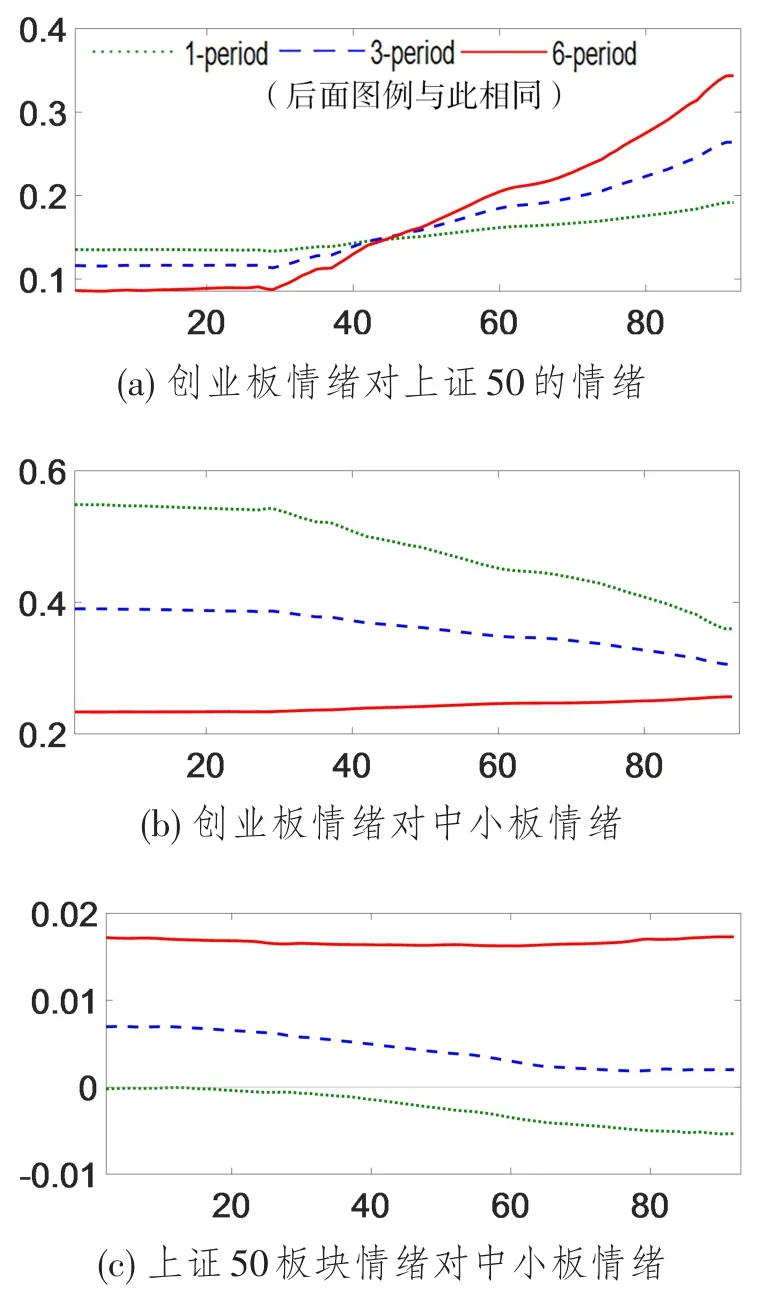

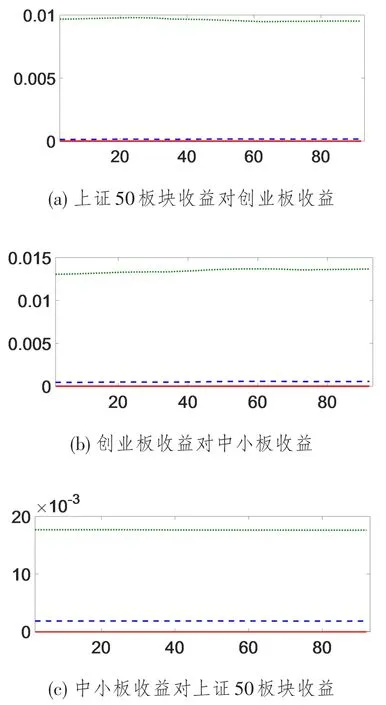

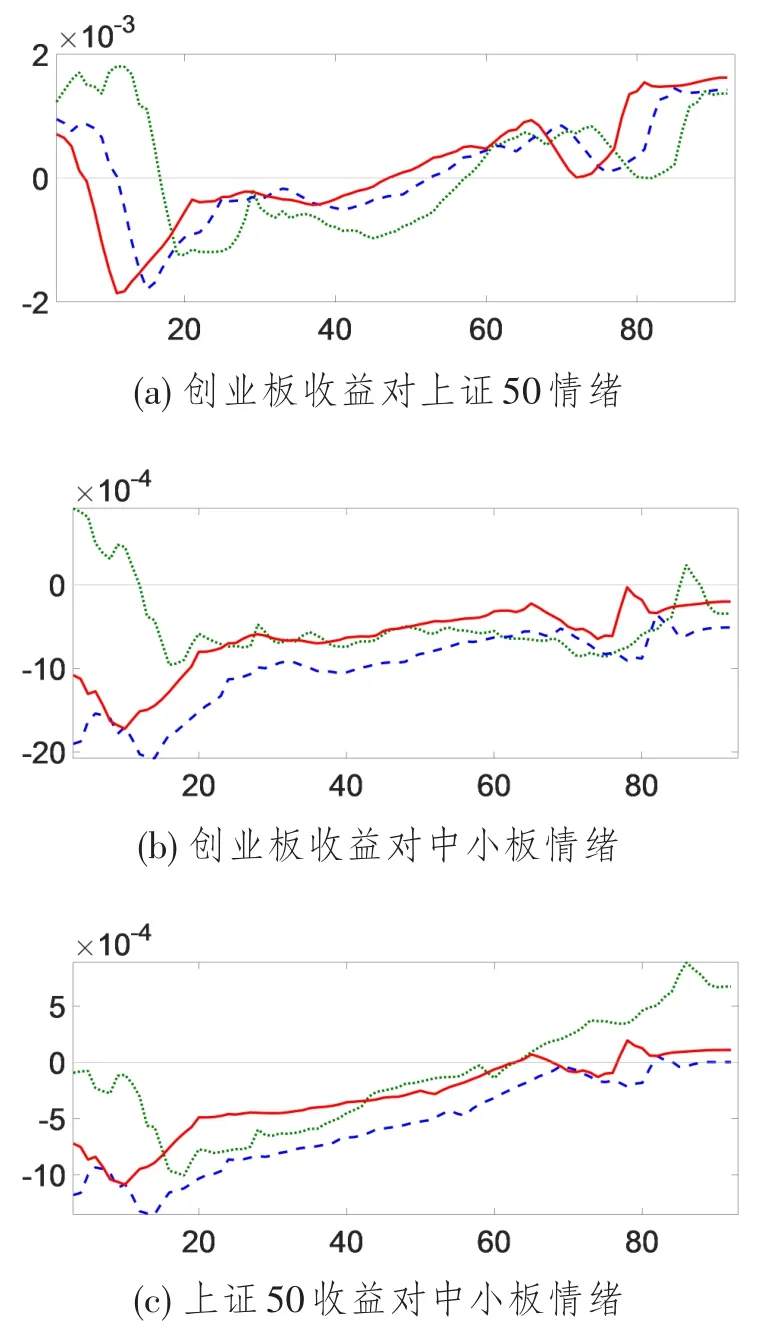

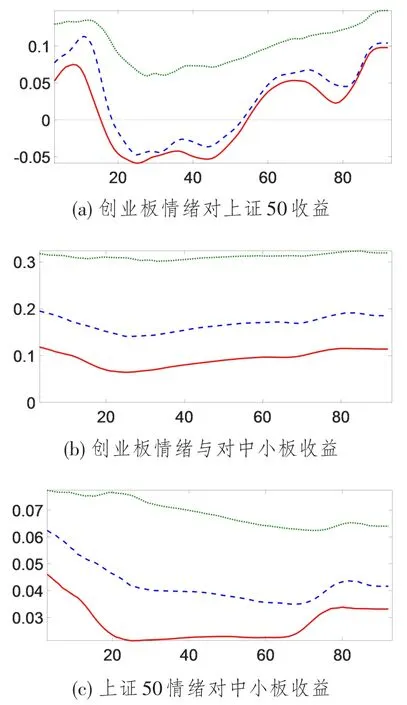

与传统的VAR模型相比TVP-VAR模型有等间隔脉冲函数和时点脉冲函数两种脉冲响应函数,其中等间隔分析能反映基本变化情况,所以主要对等间隔脉冲响应进行分析。等间隔脉冲函数反映了一个自变量的正向冲击对相同时间间隔的因变量产生的影响,图1到图4中横坐标为时间序列t的期数以2013年1月为第一期以此类推;纵坐标为受冲击程度,三条不同线段分别代表滞后1期,滞后3期和滞后6期的不同时间约束,依次代表对短期、中期和长期的影响。

(1)情绪溢出效应

由图1(a)可知,创业板情绪对上证50板块情绪呈正向变动关系,即创业板情绪高涨时推动上证50板块市场情绪高涨,情绪低迷时则促使上证50板块市场情绪回落。在2017年1月(即t=47期)之前,短期冲击强度大于中期和长期的冲击强度,2017年1月之后长期冲击强度强于中期、短期冲击。长期冲击初期强度不明显,在2015年6月(即t=30期)之后才有明显冲击。

由图1(b)可知,创业板情绪与中小板情绪呈正向变动关系,且短期冲击强度大于中期、大于长期的冲击强度,其中短、中期冲击强度在2015年6月(t=30期)之后开始变弱,有与长期冲击强度交叉的趋势。

由图1(c)可知,上证50板块情绪对中小板情绪中、长期冲击虽然呈正向趋势,但冲击强度不大,长期冲击强度大于中期、大于短期冲击强度,在2015年6月之后短期与中期冲击开始逐渐减弱,短期冲击由正变负,中期冲击逐渐趋于零。

图1 板块情绪间的等间隔脉冲响应图

从不同时限的跨期冲击来看,2015年6月(即t=30期)各板块间的冲击都发生了明显的变化,这可能是因为2015年下半年上证指数暴跌至2 850点,股票市场上升趋势急转而下,最终形成了股灾,使得投资者情绪发生了转变。可以看出外生冲击会对股市情绪产生一定的影响,且股票市场内部情绪的影响机制也会发生改变,不同股票市场间的情绪影响是不同的,股票市场情绪存在溢出效应。

(2)收益溢出效应

由图2(a)可知,上证50板块收益对创业板收益的中、长期冲击可忽略不计,短期冲击较强且呈正向关系,但在2015年6月之后短期冲击也有微弱下滑的趋势。图2(b)和(c)创业板收益对中小板收益和中小板收益对上证50板块收益的脉冲趋势类似,对中、长期冲击可以忽略不计,短期冲击呈正向关系且冲击强度较稳定。

图2 板块收益间的等间隔脉冲响应图

由图2(a)(b)(c)可知,三个不同板块之间存在收益溢出效应,不同板块收益之间的影响机制较情绪之间的影响机制更为简单一点,受外生冲击影响较小,且三个板块间的收益脉冲趋势大致相同。

(3)交叉溢出效应

首先分析收益对情绪的交叉溢出效应。由图3(a)(b)(c)可以看出,收益对情绪的影响大体趋势上是相似的。图3(a)和(b)分别是创业板收益对上证50情绪和中小板情绪的冲击,初始时短期冲击都强于中、长期冲击,而且随时间推移,冲击强度由大到小,由正到负,在2015年左右(即t=20期)时,冲击到达最低点,之后负向冲击强度减弱,这可能由于2015年上证50暴跌至2 850点,进而形成股灾对投资者的情绪造成了恐慌,即使其他板块给予了正向冲击,情绪依然难以高涨,投资者不敢轻易进行交易。图3(a)在2017年(即t=48期)附近开始转为正向冲击,之后冲击逐渐变强,而在2018年(即t=65期)附近由于权重较大的蓝筹股的影响,上证50暴跌,股市又再次低迷,投资者情绪也随之下降,但在2018年8月(即t=70期)附近国家积极救市,稳住了市场行情,投资者情绪也随之提高。图3(b)整体走势虽然与图3(a)相似,但创业板收益对中小板情绪呈负向关系,即创业板收益的提高会降低中小板投资者对中小板投资的情绪,可能会转投其他板块,随着时间的推移,这种负向影响逐渐缩小,有趋于零或呈正向关系的可能。图3(c)是上证50收益对中小板情绪的冲击,中长期的走势与图3(b)中类似,不同的是图3(c)中短期冲击开始时是负向的,2018年(即t=60期)之后开始转为正向冲击。

图3 板块收益对情绪的等间隔脉冲响应图

根据图3分析结果可知,收益对情绪的冲击是复杂多变的,存在交叉溢出效应。经济市场运行的大环境会影响收益对情绪的溢出,大致可分为三个阶段:2015年之前由于国际经济形势严峻,上证50暴跌,收益对情绪的正向冲击都是下降的且转为负;2015-2018股市平稳运行,收益对情绪渐渐转为积极影响;2018年之后,除短暂的股市低迷造成情绪低落之外,情绪会随着收益的增加而高涨。之外,收益对情绪主要是短期影响较大,中、长期主要还是取决于市场本身的变化。

(4)情绪对收益的交叉溢出效应

由图4(a)(b)(c)可以看出情绪对收益的影响各具特点。

图4 板块情绪对收益的等间隔脉冲响应图

由图4(a)可知,创业板情绪对上证50收益的短期冲击强于中期、强于长期。在2015年(即t=20期)之前,短期冲击强度呈变小趋势,中长期冲击由正转负,之后随着股市的平稳运行,短期冲击开始呈变大趋势,但中长期冲击一直维持在负向,直至2017年(即t=50期)后才逐渐转为正向冲击,之后随着股市震荡收益变化。由图4(b)可以看出,创业板情绪与对中小板收益冲击呈正向关系,且短期冲击强于中期、强于长期冲击,三者冲击相对平稳,变化幅度不大,仅在2015年股灾时受到短暂影响。由图4(c)可知,上证50情绪对中小板收益的冲击整体也是呈正向关系,短期冲击强于中期、强于长期冲击,受股灾等市场经济的影响,情绪对收益的冲击强度也会变化。

从图4可以看出,情绪与收益之间存在交叉溢出效应,其中创业板情绪对上证50收益的冲击对股市波动的敏感度最大,其次是上证50情绪对中小板收益的冲击,而创业板情绪对中小板收益的冲击受股市波动最小。

三、结论与建议

(一)结论

通过构建上证50板块、中小板、创业板市场情绪指标,建立TVP-VAR模型,探究了上证50板块、中小板、创业板市场情绪与收益之间的时变关系特征,发现三个市场板块之间具有情绪溢出效应、收益溢出效应和交叉溢出效应,短期影响较中长期强,且这种溢出关系受股市波动的影响。

在情绪溢出方面,股市波动会冲击板块市场情绪之间溢出效应,不同市场间的情绪溢出是不同的。从短期看,当股市环境处于情绪的高涨或低迷时期时,会影响投资者主观判断产生情绪的变化进而会影响其他板块市场的情绪,表现为一个板块市场的情绪变化时会冲击其他板块市场情绪。不同类型股票市场对情绪的反应不同,创业板对上证50板块为代表的大盘股的情绪冲击影响更久远,对中小板为代表的小盘股的情绪冲击较小。长期中,投资者会从其他信息、政策等因素中提取出更为准确的信息,会更为理性的判断市场环境。

在收益溢出方面,三个板块间的相互冲击类似,都是正向关系,中长期冲击一直较小,短期冲击较强且相对稳定。从短期看,当一个板块的收益率发生变化时,投资者会出现追涨杀跌的行为,因而其他板块内相同相类似的股票也会发生相应变化。长期中,收益率达到一个稳定状态时,对其他板块的影响慢慢减弱,股票收益率进入平稳状态。

在交叉溢出方面,三个板块收益对情绪的溢出趋势大致相同,对股市波动都较为敏感,冲击会随股市波动而变化,一般呈负向关系。从短期看,当板块市场的收益率发生变化时市场环境随之变化,投资者受环境影响会产生一系列心理变化影响板块市场情绪。当市场情绪变化时会导致投资行为发生变化,资产价格会由于交易量的多寡等因素产生波动。长期看,当市场情绪过高或过低时,资产价格偏离内在价值时,金监管机构和经济政策等会调控市场,使金融市场的市场情绪和资产价格健康平稳发展。

(二)建议

注重投资者综合素质的培养,避免追涨杀跌的非理性投资行为。投资者在股票交易之前要分析股市大环境,考虑市场情绪和收益对投资标的的影响,综合判断投资时机。发展长期的个人和机构投资者,强化投资者的专业素养和自律能力,规范投资者的投资行为,稳定金融市场。相关金融监管机构应加强对股市的监管及市场情绪的关注与引导,预防股市的暴涨暴跌,降低股票市场的风险,保障投资者的利益。

猜你喜欢

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

小哥白尼(神奇星球)(2020年3期)2020-07-27

股市动态分析(2019年12期)2019-07-08

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2016年5期)2016-09-29

股市动态分析(2016年1期)2016-01-09

股市动态分析(2015年26期)2015-09-10