政府补助对农业企业融资约束的影响研究

2022-07-15 02:42张航传石德金

中国农业会计 2022年5期

张航传 石德金

一、研究背景

农业是第一产业,它不仅是国家经济稳定发展的基石,更直接关系到国计民生。农业企业是农业与工业相联系的纽带,既具有企业的属性,又直接关系到农业生产和服务。长期以来,农业企业经营不确定性大、利润水平低等经营特点,引起了学术界和业界的广泛关注,如范黎波等(2012)认为,农业企业相较于其他企业的显著特点是其自身效益低、利润周期长。农业企业本身的这种经营特点对其融资能力产生了直接影响。当投资者普遍认为农业企业经营不确定性较大时,农业企业融资便会受到诸多限制。财政专项资金是政府推进乡村振兴的主要抓手(吴思红,2020)。随着“乡村振兴”战略持续深入推进,政府对农业的扶持力度越来越大。对于农业企业而言,政府将采取更多措施积极引导,助力农业企业发展生产。因此在乡村振兴背景下,研究政府补助对农业企业融资约束的影响具有现实意义。

二、假设提出

政府补助是政府以无偿的形式向企业划拨资金或资产,一方面,政府补助可以在一定程度上直接缓解农业企业的融资困境。政府补助往往是一笔无偿的现金流入,这直接增加了农业企业可利用的现金流,进而纾困缓解了农业企业的融资约束问题。另一方面,政府补助带来的“认证效应”,可以向外界传递出信号,有助于增强企业的融资能力(李莉等,2015),即能够获得政府补助的农业企业,往往是那些受到政策重点扶持的企业,或者是经营状况良好、信誉较高的企业。对于投资者而言,政府补助如同无形的“背书”,它向投资者传递出企业所在产业受到重视,企业经营状况良好、发展前景较好的有利信号,这无疑增强了投资者对于受到政府补助企业的信心,因而可以缓解农业企业的融资约束。据此,笔者提出假设:

H1:政府补助可以缓解农业企业的融资约束。

三、研究设计

(一)数据来源与变量说明

1.数据来源。考虑到众多非上市农业企业的数据难以获得,本文以农业类上市公司为研究对象,具体是指农、林、牧、渔业行业的企业。本文选取2011-2020年中国沪深两市A股上市公司的农业类企业作为样本,相关数据来自CSMAR数据库。结合文章研究需要以及以往研究惯例,笔者对样本作出如下筛选:(1)剔除IPO当年的样本;(2)剔除ST、*ST的公司样本;(3)剔除相关数据缺失和明显异常的样本。最终得到223个企业的年度观测值。为了消除异常值的影响,对主要连续变量采取上下1%的缩尾处理。

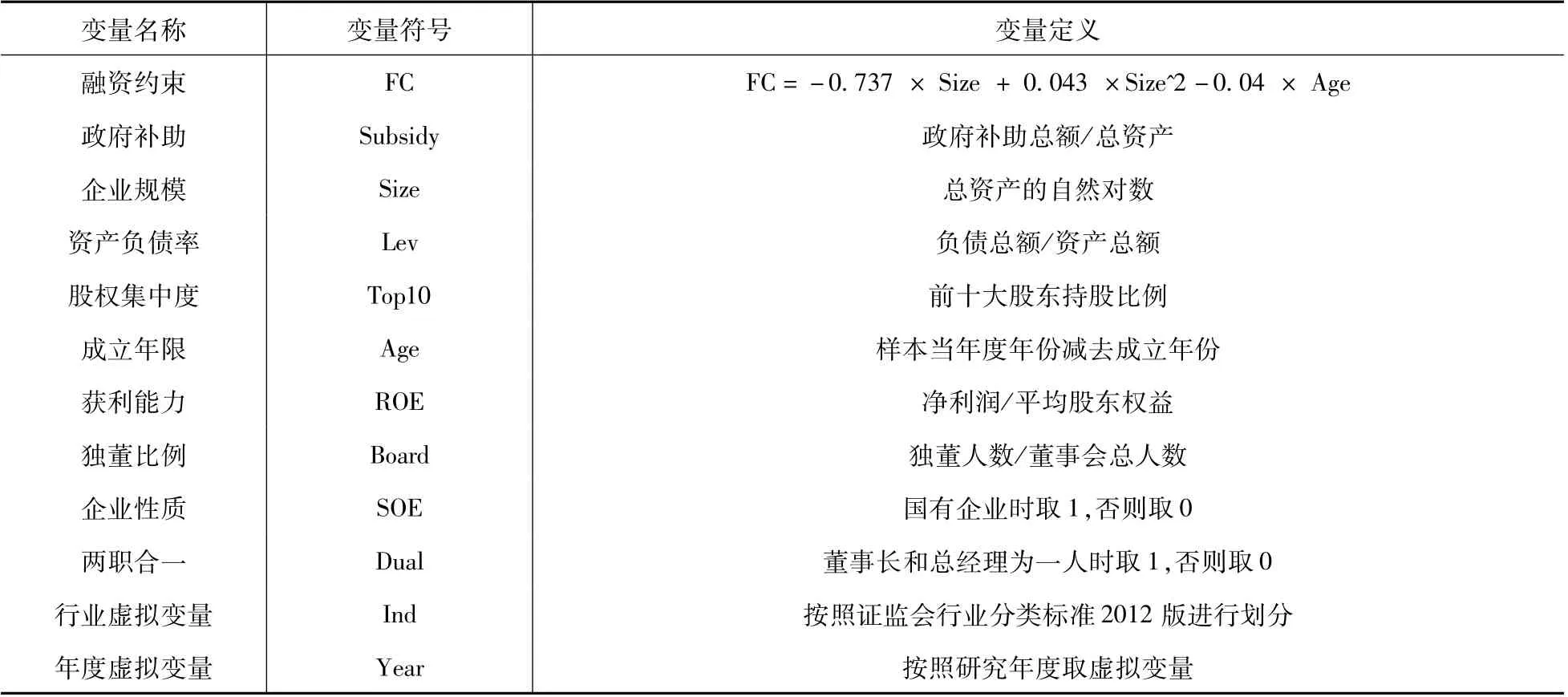

2.变量说明。融资约束(FC),参考海本禄等(2021)的研究,采用SA指数测度法来衡量农业企业的融资约束程度,具体来说,FC=-0.737×Size+0.043×Size^2-0.04×Age,其中,Size指的是企业规模即总资产规模,Age指的是企业年龄,该变量一般为负值,绝对值越大代表融资约束程度越高。政府补助(Subsidy),其数据直接采用财务报表附注中的有关数据,为了消除规模的影响,将Subsidy定义为“政府补助总额/总资产”。其余控制变量定义详见表1所示。

表1 变量定义表

(二)模型设定

为了验证政府补助对农业企业融资约束的影响,拟建立以下模型:

FCit=β0+β1Subsidyit+β2Sizeit+β3Levit+β4ROEit+β5Top10it+β6Boardit+β7Ageit+β8Dualit+β9SOEit+εit

其中,模式中i表示第i个企业,t表示第t年。主要关注自变量Subsidy的系数β1,因为FC是负向指标,且绝对值越大代表融资约束程度越高,所以若显著为正,则说明政府补助可以缓解农业企业面临的融资约束;若β显著为负,则说明政府补助加剧了农业企业面临的融资约束;若β不显著,则说明政府补助对农业企业面临的融资约束没有直接影响。

四、实证分析

(一)描述性统计

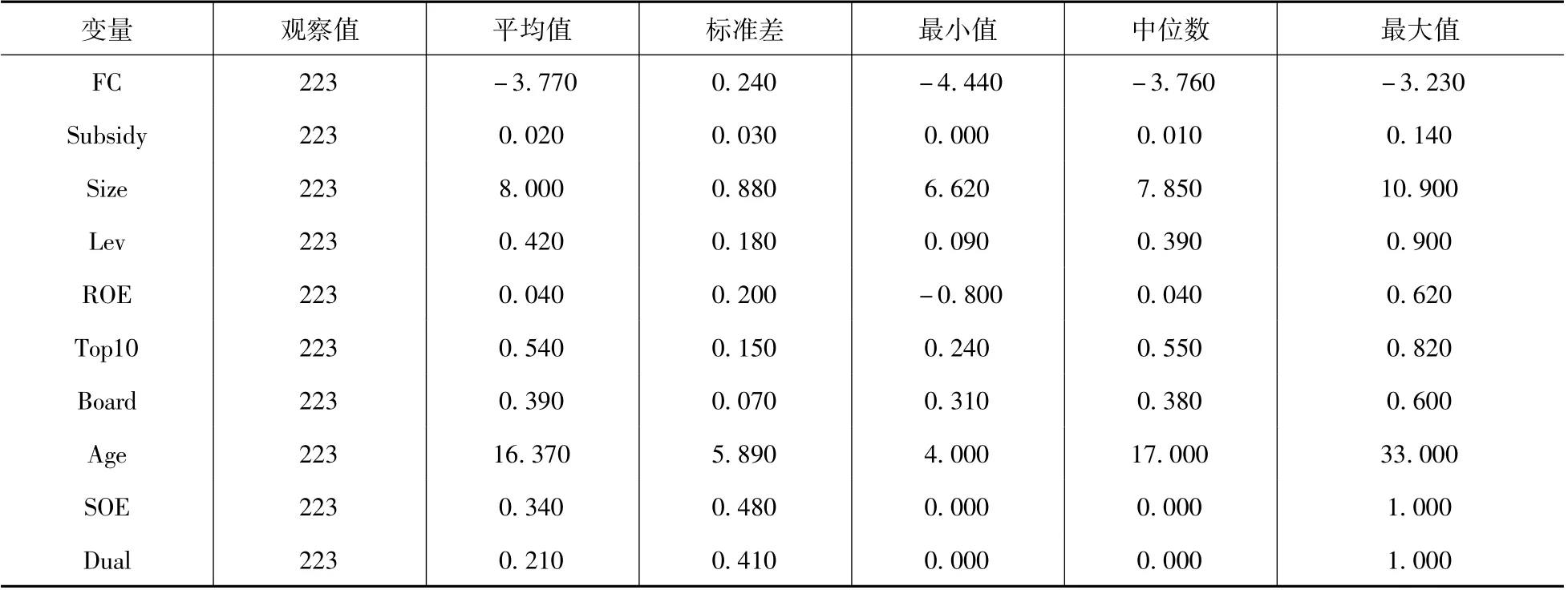

从表2的描述性统计结果可以看出,FC的平均值为-3.770,最小值为-4.440,最大值为-3.230,与海本禄等(2021)的研究结果相比,农业企业FC的绝对值都偏大,这说明农业企业与其他行业企业相比,面临着更大程度的融资约束。从Subsidy的各项指标值来看,政府补助与企业总资产的比值都偏小,一方面,这是因为政府补助本身不是企业最主要的资金来源,另一方面,说明农业企业获得的政府补助规模依然偏低。Size衡量的是农业企业的规模,值得注意的是相比其他变量,Size的标准差较大,这说明农业上市公司的规模存在较大差距。Lev的平均值为0.420,说明农业企业的负债规模总体上较高。ROE的平均值仅为0.040,这说明农业企业的获利能力整体上是偏低的,但标准差达到了0.200,说明不同农业企业之间获利能力存在较大差距。Top10的平均值为0.540,达到了50%以上,表明农业企业总体上的股权集中度是较高的。Age的平均值为16.370,表明样本中的农业企业总体上是比较“年轻”的。SOE的平均值为0.340,表明样本中有34%的企业为国有企业。Dual的平均值为0.210,说明样本企业中有21%为董事长兼任总经理。

表2 描述性统计

(二)相关性分析

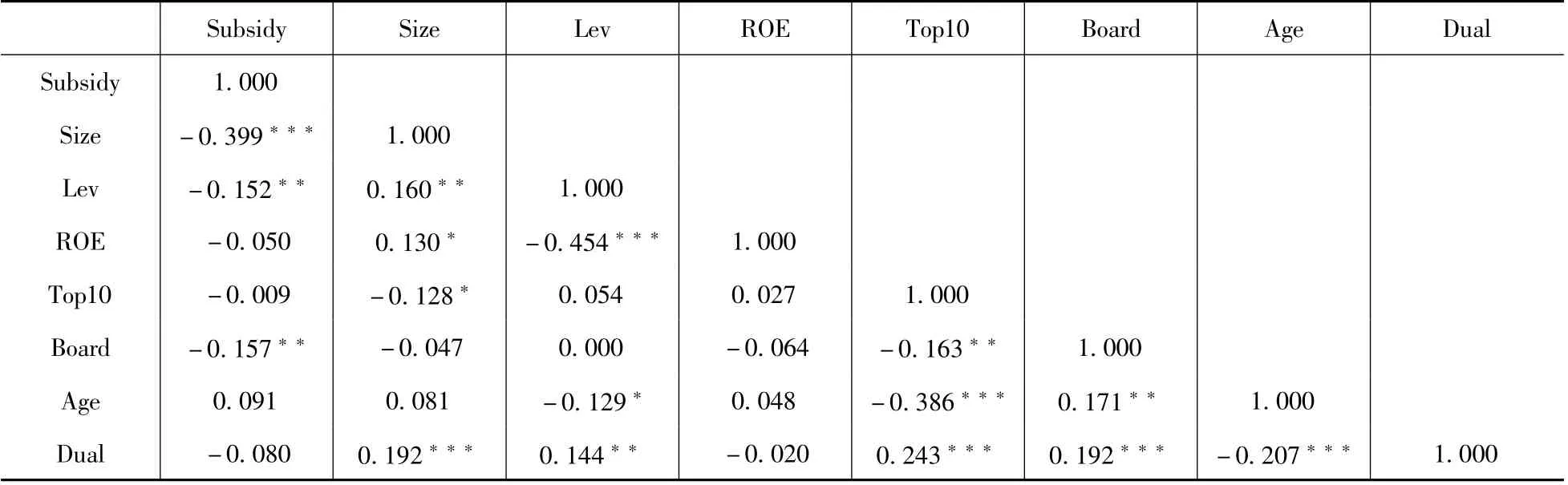

表3是对主要解释变量和控制变量的相关性分析,从分析结果来看,变量之间的皮尔逊相关系数的最大值是ROE和Lev之间的相关系数,为-0.454,但绝对值远低于经验值0.8,这说明变量之间不存在严重的多重共线性。

表3 相关性分析

(三)回归结果分析

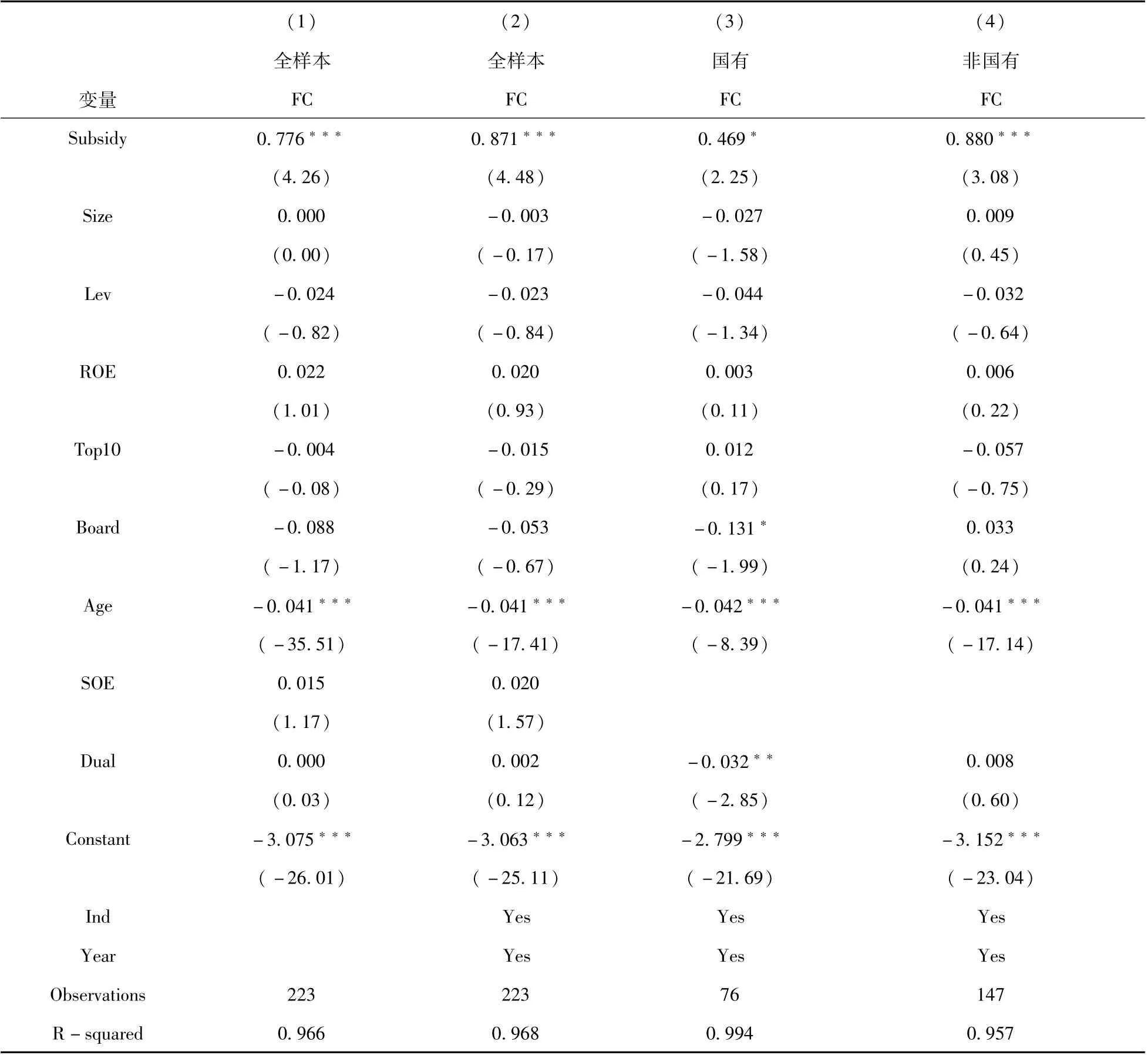

为了验证假设即政府补助对农业企业融资约束的影响,本文采用OLS法对模型进行回归,具体回归结果见表4所示。第(1)列是不控制行业和年份时的回归结果,从回归结果可以看出,Subsidy的系数为0.776,且在1%的水平下显著,验证了本文的假设,即政府补助缓解了农业企业面临的融资约束。为了控制不随时间和行业变化的因素对回归结果的影响,本文进一步加入了年份固定效应和行业固定效应,回归结果为第(2)列所示。从Subsidy系数的显著性和正负性来看,依然支持假设,而且系数的绝对值有所提高,这也表明了控制行业和年份的必要性。考虑到样本企业中同时具有国有企业和非国有企业,且国有企业的特殊性历来被学者们在研究中予以特别关注,本文将样本区分为国有企业组和非国有企业组。第(3)列展示的是国有企业组的回归结果,第(4)列展示的是非国有企业组的回归结果。从回归结果来看,两组中Subsidy系数的正负性和显著性均支持本文的假设。但是相比国有企业组,非国有企业组的系数绝对值更大,显著性也更强。这表明,相较于国有农业企业,对于非国有农业企业而言,政府补助对融资约束的缓解作用更大。这可能是因为,国有企业本身承担着经济和政治的双重任务,与政府的关系也更加密切。政府给予国有企业的补助有时是基于一定的政策目标,国有企业对于政府补助资金的使用也往往受到政府政策影响。因此作为国有农业企业,其受到政府补助向外界传递出的信号往往是较弱的,获得的融资“认证效应”也相对不明显。所以,对于国有农业企业而言,政府补助对融资约束的缓解作用不如非国有企业明显。

表4 回归结果

五、结论与建议

(一)结论

本文以农业类上市公司为研究对象,检验了政府补助对农业企业融资约束的影响。研究结果表明,政府补助确实可以缓解农业上市公司面临的融资约束。若区分股权性质,则在非国有企业中,政府补助对融资约束的缓解作用更加明显。对于国有企业而言,政府补助在一定程度上体现了政策属性,向投资者传递出的信号较弱,对融资约束的缓解作用也相对较弱。

(二)建议

1.政府应加强政策引导,合理确定补助对象和规模。在实施乡村振兴的背景下,政府应加大对涉农企业补助力度。但是,政府在决定补助对象以及投入资金时,要充分考虑补助可能产生的连锁反应,将补助投入到那些对乡村振兴能够起到关键作用的行业、企业,促进其发展。同时,要加强引导,督促农业企业合理使用资金。

2.农业企业要提高绩效,争取政府补助。发放政府补助除了政策上的考量外,还要考察企业经营状况等因素。因此,农业企业要合理经营,展示出良好的发展前景,以获得政府支持并得到更多补助,进一步增强融资能力。

猜你喜欢

领导决策信息(2018年16期)2018-09-27

人大建设(2017年10期)2018-01-23

新课程·下旬(2018年7期)2018-01-19

小学阅读指南·低年级版(2017年1期)2017-03-13

数学学习与研究(2017年3期)2017-03-09

文理导航(2015年14期)2015-05-22

人生十六七(2015年6期)2015-02-28

中学数学杂志(高中版)(2014年2期)2014-05-26

计算机辅助工程(2012年5期)2012-11-21

西南学林(2011年0期)2011-11-12