大众汽车的防守反击

2022-07-09 11:09吴毓

中国汽车界 2022年4期

文 / 吴毓

原本“艰辛”的2021,被大众汽车从“防守”活成了“反攻”。

2021年,大众集团的日子并不好过:紧缺的半导体供应制约了产能,“排放门”的法务支出消耗了利润,节约成本使一些潜力业务放慢脚步……但成绩也显而易见,经营利润达到200亿欧元,86亿欧元的现金流已经与梅赛德斯-奔驰集团比肩。

不止是因为稳健的商业模式,更因为大众集团已经掌握了降低危机带来负面影响的秘诀。但未来科技布局、电动化转型,就像“吞金兽”,未来数年依然如履薄冰。

销量降,利润涨

在疫情与缺芯的双重压力之下,2021年变得漫长且煎熬,大众集团的营业利润却实现了“逆生长”。

大众集团在2021年的汽车销量为857.6万辆,较2020年同比下降6.3%。与此同时,其财务表现可圈可点:销售收入增长12.3%,达到2502亿欧元;不计特殊项目的营业利润较2020年增长88.8%,达到200.26亿欧元。

如果对比疫情发生前的2019年数据,则整车交付减少21.68%(较2019年),营业利润增加3.63%(较2019年)。这意味着,通过将芯片分配给高利润车型,以及减少销售激励,大众集团的盈利能力重回正轨,整体运转也焕发生机。

如果仔细观察可以发现,关于整车“销量”的数据存在差异。向客户交付的数量是888.2万辆,同比减少4.5%;销售(客户下单)的数量是857.6万辆,同比减少6.3%。订单与交付之间出现了剪刀差。

年订单少于年交付,是正常现象,2020年订单,至2021年完成交付;而剪刀差扩大——2020年是14.8万辆,2021年扩大到30.6万辆,说明芯片供给制约产能的影响正在加剧,客户的耐心也将随着剪刀差而消耗。这对任何一个品牌都不是好消息。

解读财报时,集团董事会主席迪斯博士特别强调,芯片供应今年会稳步好转。

利润正,现金流负

除了销量与营收,财报中还有两个有趣的数字值得关注。其一是利润,不计特殊项目的营业利润为200.26亿欧元,较2020年增88.8%,较2019年增3.76%;其二是现金流,汽车部门产生86亿欧元净现金流,同比增长35%,较2019年减少20.37%。

“利润增加,而现金流减少”的原因很多,比如放宽信用、计提减值、还付本息,但对于现阶段的大众集团,则很可能是因为近期的大规模投资所导致的摊销。

2021年12月,迪斯博士曾发布了雄心勃勃的扩张计划:大众集团未来五年将支出890亿欧元投资未来科技,其中520亿欧元将用于电动出行,80亿欧元用于混动技术投入,另外300亿欧元用于数字化和自动驾驶的发展。

在大众集团2020年11月公布的投资规划中,对于未来科技的投资额为730亿欧元。同是投资“未来科技”,从2020年的730亿欧元,到2021年的890亿欧元,所追加的160亿欧元,全部用于电动化。

此外,2019年起与北伏联合开展电池研发,随后在德国萨尔茨吉特新建Northvolt Zwei工厂……都是为推动电动化转型投入,都会直接影响现金流表现。

电动化,中国锋

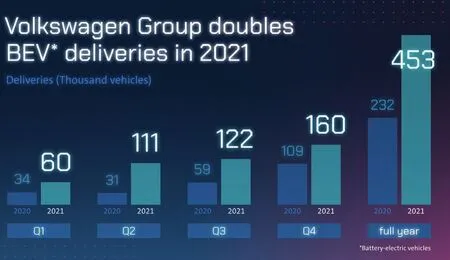

大众汽车大幅追加电动化投资,并非盲目跃进。保时捷Taycan在2021年交付了4.1万辆,首次超过了最畅销的保时捷911。这一“反转”意味着,电动化转型可以16.5%的利润率实现,坚定了大众集团继续推进电动化转型的决心。

2021年,大众集团的电动汽车交付量有显著增加,有45.29万辆纯电动车在2021年交付客户,较2020年增长96%;美国市场以7.5%的份额位居第二,中国市场交付了9.27万辆BEV,欧洲市场的电动车市场份额达到燃油车的2倍——每4辆纯电动车就有一辆大众汽车制造。

大众集团首席财务官Arno Antlitz就强调,在整个电池价值链的建设和投入也在按部就班地推进。

尽管欧洲的电动化布局风生水起,但在New Auto战略中,中国的产业链仍是电动化转型的核心。

2020年,大众集团启动了中国供应链及制造体系升级,目的及指向都相当明确。2020年5月,增持电动汽车合资企业江淮大众的股份至75%;同年10月,奥迪与一汽成立新能源合资公司,为PPE平台入华、生产纯电大型轿跑及SUV铺平道路;2021年12月,大众中国又以26.47%的股比成为国轩高科第一大股东,锁定磷酸铁锂技术,竞争目标直指特斯拉。

可以肯定的是,随着“双积分”权重逐年提升,绿色发展理念蔚然成风,充换电设施不断成熟,中国市场对于电动化的战略意义也会愈加凸显。

今天的中国市场,大众集团拥有16%的市场份额,仅大众品牌就有11%的市场占比。如果在电动车市场,这一占比能够延续甚至能如欧洲市场一般翻倍,那么大众不仅会获得工业制造的成功,更会获得投资者的格外青睐。这是大众乐于在中国连续布局的关键,更是迪斯博士将电动转型作为New Auto核心的根本原因。

猜你喜欢

商业文化(2022年6期)2022-04-12

环球时报(2020-07-23)2020-07-23

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

现代商贸工业(2019年16期)2019-07-03

人民周刊(2017年17期)2017-10-23

科技知识动漫(2017年7期)2017-08-09

小天使·二年级语数英综合(2017年4期)2017-04-18

少年科学(2006年1期)2006-02-07