新一轮国企混改对企业创新与绩效的影响

2022-07-07 03:53王凯

时代经贸 2022年6期

王 凯

(甘肃政法大学经济学院 甘肃兰州 730070)

创新是促进企业发展的源泉和提升我国综合实力的关键,企业的技术创新不仅关乎到企业本身的生存发展,更是推动我国经济转型的必要条件。我国经济发展与企业息息相关,企业的创新能力决定着国家的创新能力,相比于其他类型的企业,国有企业承担着更多的国家发展责任和重担,担负着提高国家创新能力的重任,通过国企混改缓解国有企业一直存在的问题,从而提升国有企业的创新能力,促进经济高质量发展。

企业绩效是国企混改经济效果的重要体现(杨萱,2019)。现有文献大多从董事会治理(郝颖,2021)、投资效率(赵璨等,2021)、政府补助(杨兴全、韩贺洋,2021)等角度分析国企混改的政策效果,而较少从企业创新与绩效出发研究新一轮国企混改对企业创新和绩效的影响及其作用机制。基于此,本文选取了创新与绩效两个维度,探讨新一轮国企混改对企业创新与绩效的影响,以及创新是否在国企混改与企业绩效之间存在中介效应。

理论分析与研究假设

(一)国企混改与企业创新

委托代理问题被认为是国有企业效率低下的主要原因(赵璨等,2021)。国有企业委托代理问题复杂且严重,主要原因主要有三点:第一,信息不对称是产生企业委托代理问题的根源,而我国国有企业存在多层的委托代理关系,加剧了信息不对称问题,导致了代理人过度追求自身利益且缺乏监督;第二,委托人与代理人目标不一致,国有企业的代理人更多的是追求自身在政治仕途上的发展,代理人只注重企业短期的成绩,并不关心企业的未来发展,国有企业中没有建立起职业经理人的激励约束环境,加上目标不一致,所以国有企业的代理人缺乏动力,办事效率低下;第三,国有企业内部治理结构不完善,我国的国有企业资产属于人民,但人民是分散的,所以国有企业的所有者很难实现真正的落实到个人,而是由中央到地方这样一层一层的管理链条,这种不明确且拉长的代理链会造成信息传递失真,责任不明确,最终导致国有企业效率低下,动力不足。

国有企业创新发展中面临的主要阻滞因素是缺乏创新动力、创新效率低下和代理问题,除此以外,国有企业还存在着治理结构僵化等问题影响着企业创新,所以近年来的政府工作报告中多次提及国有企业要通过国企混改激发其创新活力,推动国家经济高质量发展。在此背景下,国有企业引入异质性资本,融合不同主体的优势,多种主体可以进行相互监督,融合不同股东的追求,避免单一股东对企业所有决策进行独断的缺点,提高了企业在重大问题决策上的科学性。因此,新一轮国企混改能够融合国有企业和其他企业主体不同的优势,改善企业的创新环境,促进国企创新能力的可持续性发展。

基于此,本文提出假设H1:国企混改有助于促进企业创新。

(二)国企混改与企业绩效

国企混改吸收的非国有资本可以促进企业绩效的提升(杨萱等,2019)。在所有企业中,国有企业相对于其他类型的企业效率最低(吴延兵,2014),从而影响了企业绩效的提高。新一轮国企混改降低了国有股占全部股份的比例,一方面降低了国家政府对国有企业的影响(杨运杰等,2020),使得企业拥有更多的自主权,从而开展更多的创新活动来追求企业的利润最大化,从而提高企业绩效,另一方面非国有股东能够对国有企业管理层起到监督作用,对缓解国有企业中一直存在的代理问题起到一定的效果,有利于提高国企的运营效率。此外,国企混改也并不是国有股的比例越低越好,刘和旺等(2015)认为国有企业不以经济效益为目标,其在研发投入上高于民营企业,但是缺乏将创新优势转化为市场优势的能力,没有将技术研发成果商品化、产业化,从而用创新优势促进企业绩效。所以,在新一轮国企混改中,应该对国有股比例适当地减少或调整优化,实现资源优化配置和融合不同资本、机制的优势,共同激发企业活力,从而促进企业绩效的提高。

基于此,本文提出假设H2:国企混改有助于提高企业绩效。

研究设计

样本选择与数据来源。以2014-2019年沪深A股国有上市公司为新一轮国企混改初始样本,剔除部分数据缺失和异常、ST、*ST、金融保险类和三年之内上市的企业。本文所使用的数据来源于CSMAR数据库,为避免极端值的影响,对所有连续变量进行上下1%的缩尾处理。

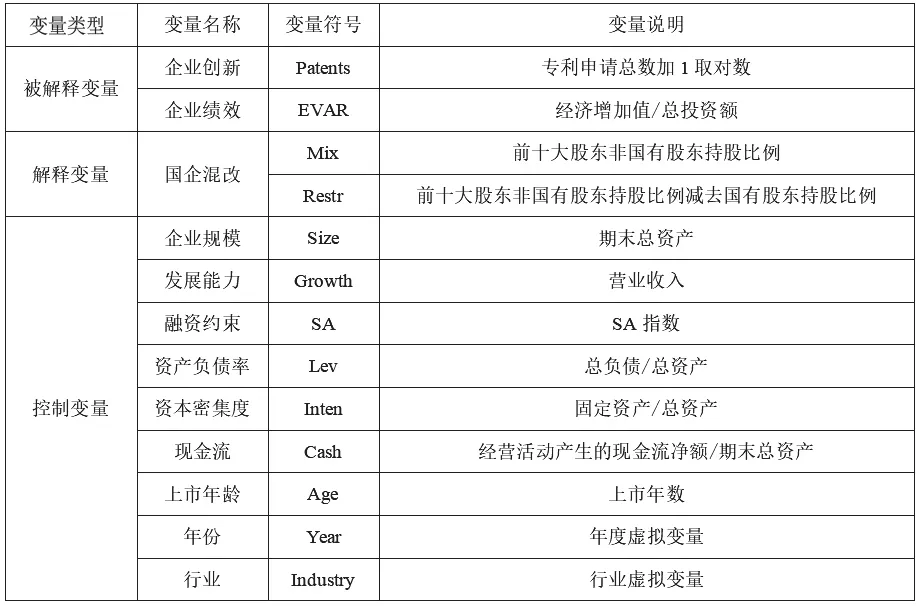

变量定义。国企混改(M i x):借鉴赵璨等(2021)、杨兴全等(2021)的做法,用企业前十大股东中非国有股的持股比例表示新一轮国企混改的程度,并用前十大股东中非国有股的持股比例减去国有股持股比例重新衡量新一轮国企混改(稳健性检验)。企业创新(Patents):借鉴邓永勤等(2020)的做法,用创新产出的专利申请数量表示企业创新。企业绩效(EVAR):借鉴廖涵等(2021)的做法,用经济增加值率作为企业绩效的代理变量。控制变量:本文选取了企业规模、发展能力、资产负债率、融资约束、资本密集度、现金流、上市年龄、年份和行业作为控制变量。变量说明详见表1。

表1 变量说明

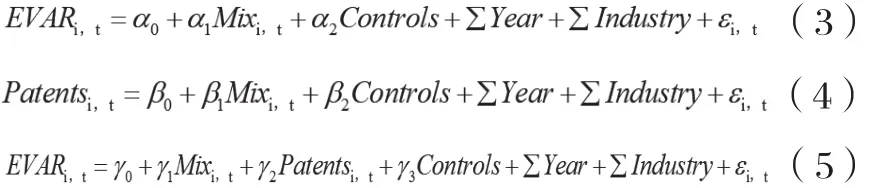

模型设计。为检验国企混改与企业创新的关系,构建如下模型:

为检验国企混改与企业绩效的关系,构建如下模型:

实证分析

(一)描述性统计

表2是相关变量的描述性统计值。

表2 相关变量的描述性统计

企业创新Patents的最小值为0,最大值为9.250,标准差为2.008,平均数和中位数分别为2.476和2.565;企业绩效EVAR的最小值为-0.192,最大值为0.200,标准差为0.059,平均数和中位数分别为0.003和-0.003。说明国有上市公司的企业绩效和创新水平存在较大差异,发展不均衡。

国企混改Mix的最小值为0,最大值为64.250,标准差为12.313,平均数和中位数分别为12.292和7.770;Restr的最小值为-72.750,最大值为20.830,标准差为20.126,平均数和中位数分别为27.322和-27.475。说明新一轮国企混改程度的差异较大,但是大部分企业都吸收了非国有资本积极参加混改,表明国有企业在新一轮混改的推动下选择引入异质性资本来参与混改政策的动力较足。

(二)主效应检验

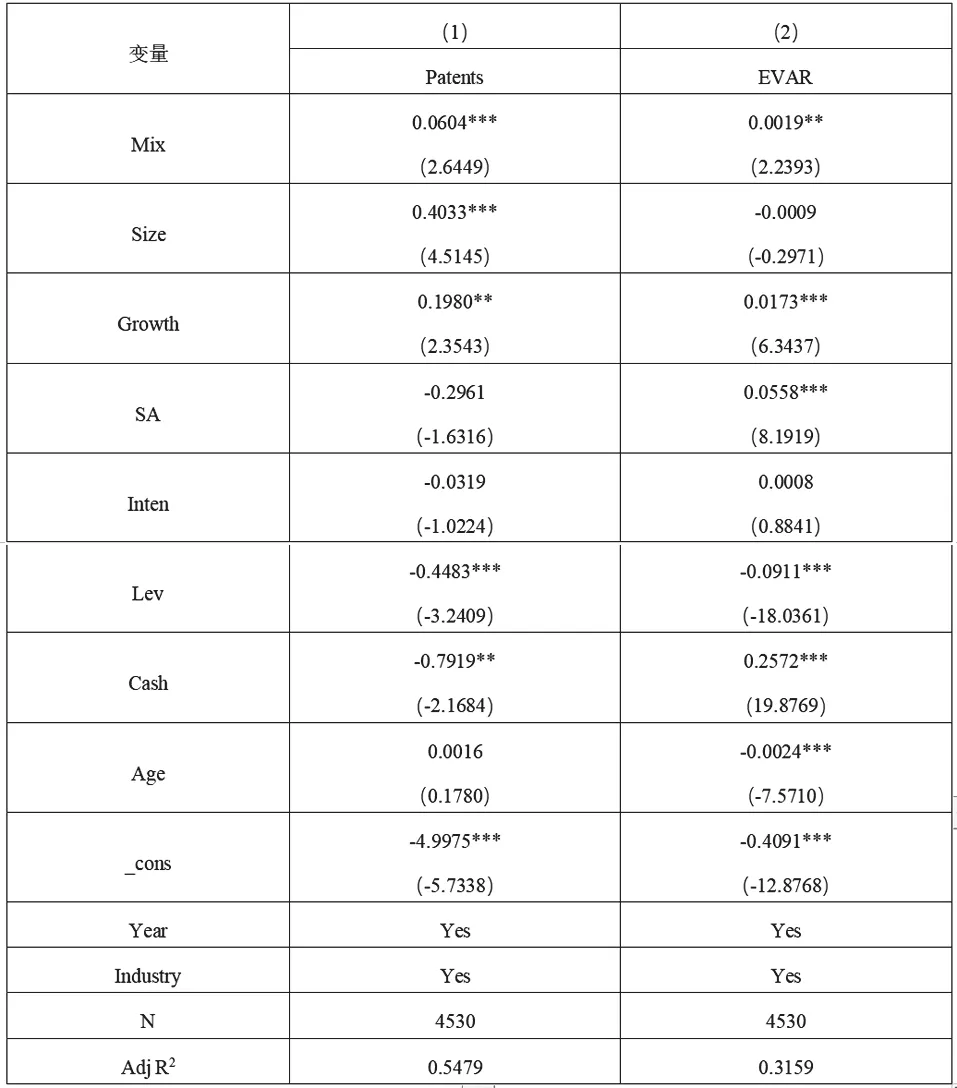

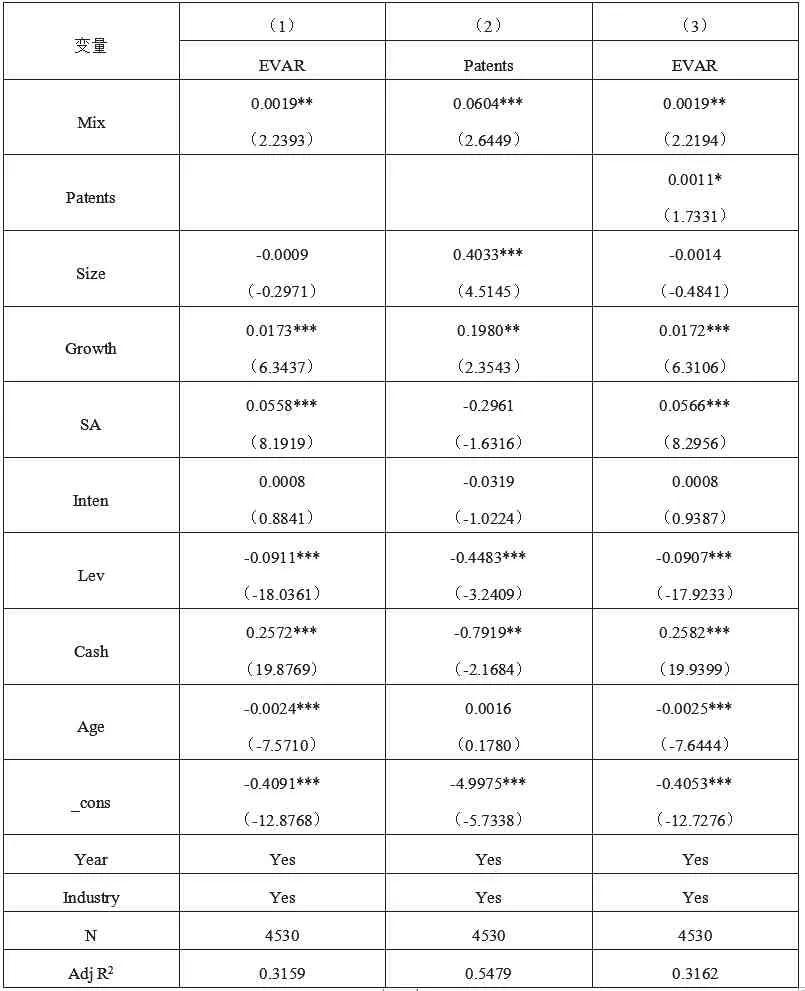

表3报告了新一轮国企混改对企业创新与绩效的影响。第(1)列是国企混改对企业创新的回归结果,Mix的系数是0.0604,在1%的水平上显著,说明新一轮国企混改有助于企业创新水平的提高,验证了假设H1;第(2)列是国企混改对企业绩效的回归结果,Mix的系数是0.0019,在5%的水平上显著,说明新一轮国企混改有助于企业绩效的提高,验证了假设H2。

表3 新一轮国企混改对企业创新与企业绩效的回归结果

(三)中介效应检验

通过上文的理论分析,国有企业通过新一轮混改吸收了异质性资本,调整了原有的股权结构,使得混改后的国有企业从理论上融合了不同产权性质的优势,达到优势互补的效果,从而使混改促进了国有企业创新与绩效的提高。现有研究表明,创新投入和产出可以提高企业绩效(贾振全,2021)。基于此,本文认为新一轮国企混改在影响企业创新和绩效的同时,三者中间可能还存在一条中介传导路径,即国企混改吸收异质性资本影响了企业的创新能力,创新能力的提高又进一步作用到企业绩效的增长上。因此,借鉴温忠麟等(2014)的做法,使用依次检验法对中介效应的推断进行检验,具体模型如下:

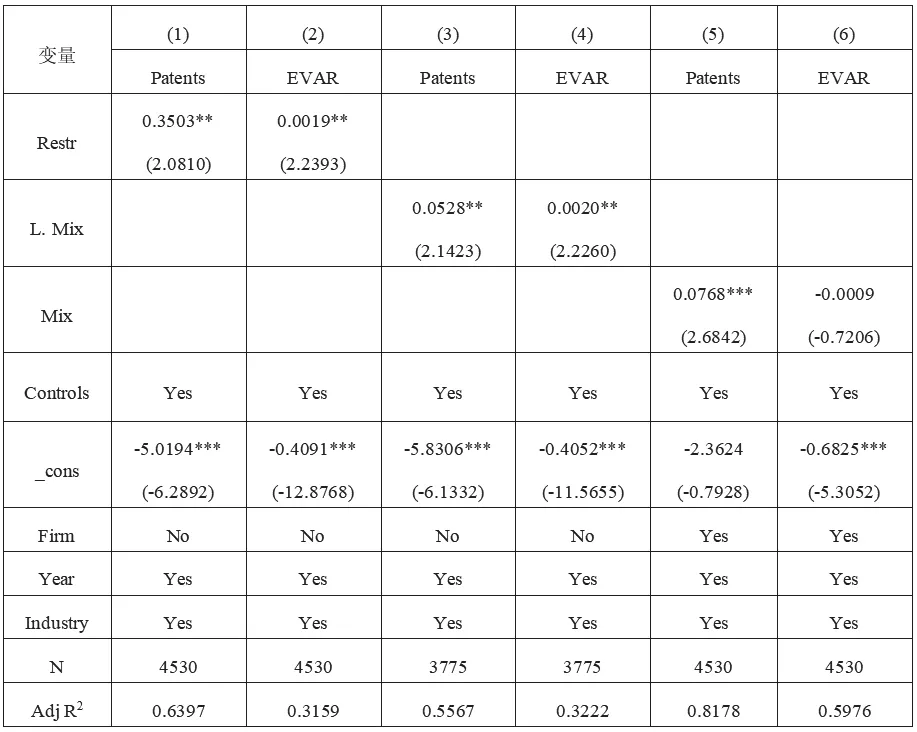

第一步用模型(3)检验新一轮国企混改对企业绩效的总效应,第二步用模型(4)检验新一轮国企混改对中介变量企业创新的效应,第三步用模型(5)检验中介变量创新对企业绩效的效应,表4是中介效应检验的回归结果。结果发现,新一轮国企混改Mix的系数在(1)-(3)列中均显著,第(3)列Patents的系数在10%的水平下显著,说明企业创新的中介效应存在,证明了新一轮国企混改通过促进创新进而提高企业绩效的中介传导路径存在,即企业创新在新一轮国企混改与企业绩效之间存在的中介效应。

表4 企业创新中介效应检验的回归结果

(四)稳健性检验

为了检验回归模型的稳健性,本文采用了以下三种方法进行稳健性检验:

更换变量:借鉴马连福等(2015)的做法,用股权制衡度(Restr)对解释变量国企混改重新衡量。股权制衡度指的是前十大股东异质性资本比例相加减去国有控股股东比例,表5(1)(2)列是更换解释变量国企混改后的结果,新一轮国企混改Restr系数均在5%的水平上显著为正。

表5 稳健性检验的回归结果

滞后一期:为缓解反向因果关系产生的内生性问题,将国企混改滞后一期检验。表5第(3)(4)列是新一轮国企混改滞后一期的结果,滞后一期的国企混改Mix系数均在5%的水平上显著为正。

补充变量:在前文控制年份和行业层面的基础上,增加企业层面的控制变量。表5第(5)(6)列是增加企业层面的控制变量的结果,第(5)列国企混改Mix系数在1%的水平上显著为正。

以上三种方法的回归结果与前文基本一致,说明前文结论是稳健可靠的。

结论与启示

本文以2014-2019年我国沪深A股上市的国有企业为研究样本,探讨了新一轮国企混改对企业创新与企业绩效的影响。本文的主要结论有:新一轮国企混改有助于企业创新和企业绩效;企业创新在新一轮国企混改与企业绩效之间发挥中介作用,即新一轮国企混改通过提高企业创新从而促进了企业绩效的增长。

结合以上研究结论,得到以下启示:第一,本文实证检验了新一轮国企混改的经济效果,结论表明新一轮国企混改是可行和有效的,未来应该继续加强国企混改,促进国有企业进一步发展。第二,国企混改是促进企业创新和企业绩效的重要因素,国有企业应当充分利用新一轮混改的机遇,积极吸收非国有股东来提高国有企业的创新能力和绩效水平。第三,创新不仅是微观企业进步的源泉,更是推动宏观经济的动力,国企应当充分利用混改政策解决自身存在的问题,推动创新能力的提高,促进宏观经济的可持续发展。

猜你喜欢

意林·全彩Color(2018年9期)2018-11-13

中学物理·高中(2016年12期)2017-04-22

北方经贸(2014年12期)2015-01-13

小樱桃·童年阅读(2014年11期)2014-12-01

新高考·高二数学(2014年7期)2014-09-18

财经理论与实践(2014年1期)2014-04-02

海外英语(2013年5期)2013-08-27

南方周末(2013-03-14)2013-03-14

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14