基于LSTM模型的国库库存余额预测研究与实现

2022-06-28 23:48:50贾宏云刘永红巴桑卓玛宋雅萍

现代商贸工业 2022年13期

关键词:现金管理

贾宏云 刘永红 巴桑卓玛 宋雅萍

摘要:随着我国经济的高速发展,地方国库库存余额显著性增强,为更好预测国库库存未来余额,提高库存资金使用价值,发挥现金管理操作效能,实验采用LSTM时间序列模型对西藏全辖近5年库存日度余额数据集进行训练与测试,实验结果表明,该模型在训练集和测试集上评价决定系数R2(R-Square)分别达到了0.967和0.963,预测效果较好,对推动国库现金管理的长效发展具有一定的参考意义。

关键词:LSTM模型;国库库存余额;现金管理

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.13.047

0引言

随着国库集中收付制度的实施,地方国库库存资金日益增多,为提高国库现金的使用效益,以实现国库现金余额最小化和投资收益最大化为目标,根据《中央國库现金管理暂行办法》相关规定,在确保国库支付需要的前提下,遵循安全性、流动性和收益性相统一原则,自2017年开始,省级地方政府可开展相应的现金管理,因此,建立科学的库存余额预测模型,对地方政府开展合理的国库现金管理操作具有重要意义。

目前,地方现金流预测方法相对较多,常用的预测方法有ARMA模型、Holt—Winters 乘法模型、平均执行进度法、BP 神经网络模型、灰色系统模型等,主要是对国库收支额度进行预测,然后采取收支差额计算获取库存余额,其中人行郑州中心支行的潘义群、张戈、宋冰在《基于ARMA模型的地方国库收入探究》中采取ARMA模型对河南省国库2011年1-7月份收入预测值,虽然预测准确度较高,但整体预测呈现出持续负偏差的趋势以及人行呼和浩特中心支行周雪峰等人《省级国库现金管理效率研究》中采用“年度平均增长指数+月度平均执行进度”方法对2019年1月-2020年6月内蒙古省级国库收入、支出和库存进行预测,预测误差平均值分别为8.1%、8.7%、18.2%,虽然各地国库收支数据存在一定的差异性,尚未形成统一的国库现金流预测方法,但整体上模型预测数据以月度为主,数据相对较少,导致模型对数据的分析预测能力降低,与国库现金管理目标库存实际余额偏离较大,因此本文利用相对成熟的LSTM时间序列模型对西藏全辖近5年库存日度余额数据进行预测实验,实验结果表明,该模型在训练集和测试集上RMSE值较小,评价决定系数R2(R-Square)分别达到了0.967和0.963,预测效果较好,对推动国库现金管理的长效发展具有一定的参考价值。

1LSTM时间序列模型结构

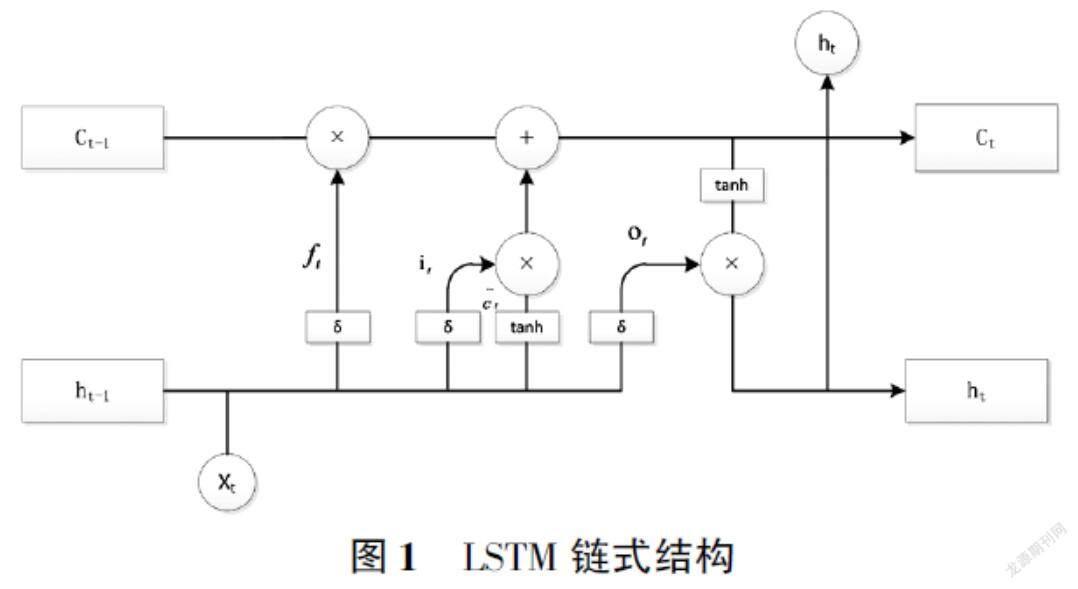

长短期记忆网络(LSTM)由Hochreiter & Schmidhuber (1997)提出,是一种用于深度学习领域的回归神经网络(RNN)结构,它由若干节点和操作组成,适合处理预测时间序列,其链式结构由遗忘门、输入门和输出门三部分组成,门的结构为一个Sigmoid层和一个点乘操作的组合,每个门通过相应算法与规则控制上一时刻隐藏层ht-1与当前时刻xt输入数据的流通,更新当前单元状态Ct和和隐藏层ht,其链式结构如图1所示。

2数据整理

数据收集与处理是构建预测模型的基础,为了让模型充分挖掘数据的隐藏价值,实验采用相对数量较多的库存日度余额作为初始样本数据集,通过数据处理技术对初始样本集数据的处理,构建完成具有一定质量和规模的数据集。

2.1数据收集

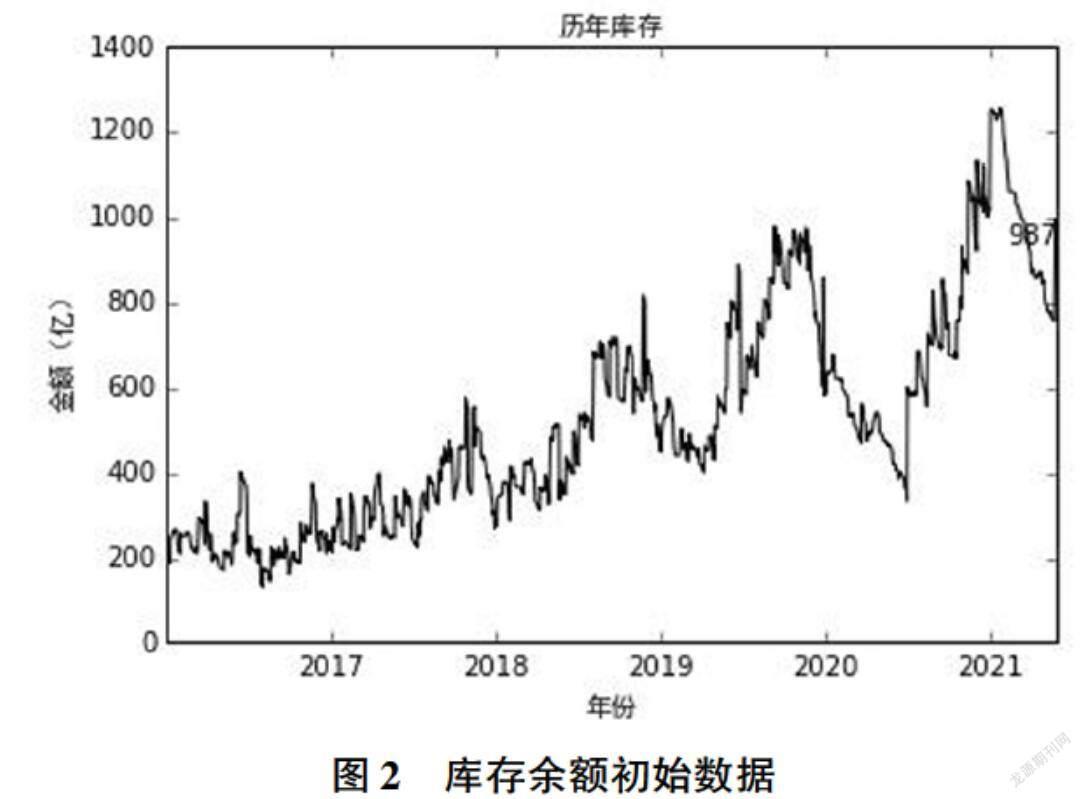

国库库存余额是国库现金管理的直接对象,在选择国库现金流预测对象时,可以选择国库收支、公共预算收支、基金预算收支等总量指标,也可以选择税收收入、国有土地出让收入等结构性指标,其中财政部门对现金流支出具有一定的控制力,可根据预测单位支付计划汇总形成预测结果,而国库现金流收入影响因素多种多样,来源比较复杂,预测过程难度较高,最终导致通过预测收支计算的库存余额与目标值误差较大,因此,本文以西藏自治区全辖国库2016年1月-2021年5月日度库存余额数据(国库口径)为依据,共收集1978个库存余额初始数据,通过建立预测能力较强的模型,为国库现金管理提供数据支撑,库存余额初始数据如图2所示。

2.2数据处理

实验中的数据处理方法由去除节假日数据、填补异常值数据及数据序列归一化三部分组成,通过数据处理可以增强时间序列数据的平稳性,提高数据的质量,降低学习任务的难度,有助于促进后续预测模型学习的性能。

2.2.1去除节假日数据

经对国库库存余额日度数据分析,发现整体数据存在节假日无变化状态,为了获取数据动态变化,减少数据冗长,实验利用筛选法去除节假日数据,同时采用节假日当日数据与上一工作日数据进行比对,如有变化则保留该节假日数据,否则,去除该节假日数据。

2.2.2填补异常值数据

由于进行现金管理操作,库存余额数据会在某一日出现大额资金流出和流入国库,导致库存余额数据出现异常值,为了使数据更加平稳,较少噪音点对模型性能的干扰,实验采用现金管理操作当日额度f与操作时间段内T∈[t1,tn]的库存余额相加,填补该时间段内库存余额的缺少量,库存余额F=f+FT,T∈[t1,tn],由于西藏辖区现金管理操作收益较小(几个亿),对国库余额影响有限,因此未考虑其对数据的波动性影响。

2.2.3数据序列归一化

为减少数据的强烈波动,消除奇异样本数据对模型预测能力的不良影响,首先在数据集上计算出样本数据的均值和标准差,然后对数据进行归一化处理,处理函数如公式所示:

x'=x-μδ2

其中μ为所有样本数据的均值,δ为所有样本数据的标准差。

2.3数据集构建

通过对原始数据收集与处理,共整理出1340个库存余额上一刻数据var(t-1)和预测标签数值库存余额此刻数据var1(t),由于节假日对应的无变化库存余额需要去除,导致日期不连续,因此在数据集中把原本的日期替换为连续计数序列var2(t-1),数据集S分割为训练集和测试集,其中训练集和测试集数据样本个数分别为1072与268个,部分数据集如图3所示。

3模型构建与测试

模型构建是分析处理数据的桥梁,测试则是对模型的检验和优化,本文首先以神经网络搭建框架为基础,通过LSTM模型对训练数据集的学习,获得模型的相应参数;然后在测试集上对模型的预测性能进行测试;最后采用相关评价指标对模型的预测性能进行评价。

3.1模型参数设置

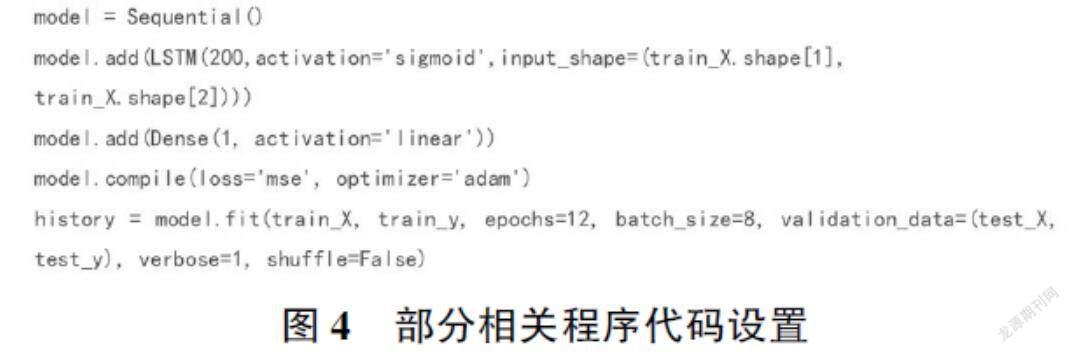

参数设置是模型构建的核心,实验利用模型预测性能评估反馈方法,设定模型参数为: LSTM输入层隐含层神经元数量为200,损失度量函数为均方误差MSE,迭代次数为12次,每批次处理8个样本数据块,输出层是维度为1的linear線性函数,自适应学习率优化算法为adam,部分相关程序代码如图4所示。

3.2测试结果评价

对模型性能程度的评价指标很多,其中损失函数MSE曲线具有光滑连续、可导,是一种比较常用的损失函数,均方根误差RMSE是预测值与实际值偏差平方的数学期望开方,能够很好地反映出预测的精确度,R2为度量预测对象由影响因子解释的程度,其数值介于0~1之间,越接近1,表示模型预测拟合程度就越好。因此本次实验采用损失函数MSE、RMSE及R2确定系数作为模型预测性能的评价指标。

从上图5可以看出,随着模型优化目标参数的调整,学习迭代次数的增加,训练和测试集预测归一化数据的损失函数MSE误差值逐渐减小,并于epochs=12时趋于收敛,train loss =0.0187 ,test loss= 0.0329,同时训练集和测试集的误差值△loss=0.0124相对较小,表明该模型的鲁棒性较强。

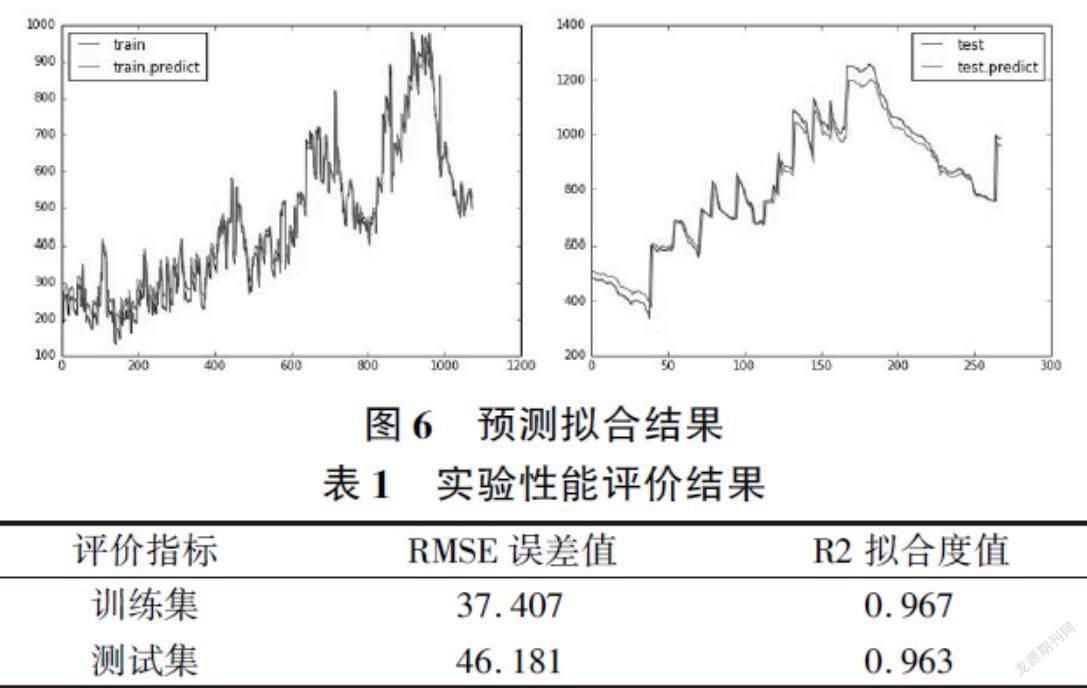

图6和表1实验结果表明,模型的评价RMSE误差值(数据集反归一化后的数值)相对较小,R2确定系数在训练集和测试集上分别为0.967和0.963,预测数据与实际数据拟合度较高,模型的预测和泛化能力较强。

4总结

本文首先结合西藏辖区国库库存余额的整体特点,利用数据处理技术获取平稳数据集,再引用LSTM模型对数据集进行预测实验,根据损失MSE收敛过程特征,调整相应的参数,最终获得较好的实验结果。实验表明该模型对库存余额数据的预测准确度较高且泛化能力较强,对未来的国库库存余额变动趋势及规律有了一定的把握,但实验中仍存在如下不足:(1)由于国库资金的收支活动具有较大的不确定性,导致收支数据波动性较大,因此实验中只采用了连续计数序列作为目标对象的影响因素,未能融入现金流收支贡献特性。(2)由于数据间存在时间依赖性,实验数据集样本数量相对较小,防止数据的时间结构被破坏,因此实验未能使用相关交叉验证法对模型性能进行验证。因此,在以后的研究中,将针对现金流收支变化特点,增加目标对象影响因素,扩大数据集规模,引用相关验证方法,进一步提高模型的预测准确度,更好地为国库现金管理工作服务。

参考文献

[1]周雪峰,张丽,高丰,等.省级国库现金管理效率研究——以内蒙古自治区为例[J].北方金融,2020,(11):32-38.

[2]李思敏.中美国库现金管理比较及借鉴[J].南方金融,2012,(10):7-11.

[3]郭琼琼.我国国库现金管理模式探索——基于货币政策视角的分析[D].南昌:江西财经大学,2008.

[4]郑晓伶.我国开展国库现金管理的若干思考[D].厦门:厦门大学,2008.

[5]潘义群,张戈,宋冰,等.基于ARMA模型的地方国库收入探究——以河南省为例[J].金融理论与实践,2011,(10):47-50.

[6]郭磊.基于深度学习的位置预测算法研究与应用[D].兰州:兰州大学,2018.

[7]栗军,宋晓华.严格控制财政风险促进经济健康发展[J].财会学习,2017,(14):17-18.

作者简介:贾宏云(1990-),男,汉族,四川成都人,中国人民银行拉萨中心支行,初级工程师,主要研究方向:西藏财政国库现金流预测;刘永红(1968-),女,汉族,安徽淮北人,中国人民银行拉萨中心支行,中级经济师,主要研究方向:西藏财政国库现金管理效率评估;巴桑卓玛(1991-),女,藏族,西藏山南人,中国人民银行拉萨中心支行,中级工程师,主要研究方向:西藏财政资金运行安全;宋雅萍(1987-),女 ,汉族,甘肃定西人,中国人民银行拉萨中心支行,中级经济师,主要研究方向:西藏财政国库现金管理对货币政策的影响。

猜你喜欢

理财周刊(2022年4期)2022-04-30 21:39:58

投资与理财(2021年7期)2021-09-02 20:43:52

河北金融年鉴(2021年0期)2021-08-25 08:56:04

理财·市场版(2021年7期)2021-08-25 07:36:08

今日财富(2020年31期)2020-11-16 06:10:10

首席财务官(2016年21期)2016-12-01 06:08:35

小品文选刊(2016年19期)2016-11-26 06:28:28

现代经济信息(2016年25期)2016-11-24 05:43:26

合作经济与科技(2016年2期)2016-03-16 10:37:09

中国总会计师(2015年7期)2016-03-02 06:19:45