新租赁准则下售后租回会计处理的解读

2022-06-27 03:12苏占虎

商业会计 2022年11期

苏占虎

(北京华财会计股份有限公司 北京 100000)

一、售后租回交易实质

(一)基本定义。2018年12月,财政部颁布了修订后的《企业会计准则第21号——租赁》(以下简称新租赁准则)。为了便于广大读者更好地理解和掌握新租赁准则,2019年7月,出版了配套的《<企业会计准则第21号——租赁>应用指南2019》(以下简称应用指南)。

按照新租赁准则和应用指南中的规定,售后租回,是指企业(卖方)首先将资产出售给其他企业(买方),然后再作为承租人(资产出售交易中的卖方)从出租人(资产出售交易中的买方)处租回该项资产。售后租回,本质上是一种融资行为。在财政部、国家税务总局颁布的《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)的附件一:《营业税改征增值税试点实施办法》中,直接引入了“融资性售后租回”的说法,并规定其按照“金融服务——贷款服务”来缴纳增值税。因此,在售后租回业务中存在着2个交易对象:资金需求方和资金供给方。每个交易对象又同时扮演了2个角色:资金需求方既是卖方也是承租人,资金供给方既是买方也是出租人。因此,只有牢牢抓住售后租回的融资本质,才能准确地理解其交易行为和目的,为后续会计处理的掌握奠定理论基础。

(二)分拆事件。按照售后租回的定义,其交易实质上可以分拆为资产“出售”和“租赁”两个事件。

在资产出售事件中,从法律权属上判断,资产的所有权已经发生了转移,自卖方(资金需求方)转移至买方(资金供给方)。这个法律权属的转移,是至关重要的,是售后租回后续交易可以开展下去的关键点。对于资金需求方来讲,需要一张证明自身具备偿还资金能力的契书。没有契书,就没有资金供给方愿意提供资金。资产出售恰恰就是这样一张契书。在融资行为中,资金需求方以资产出售事件,纳了投名状,给资金供给方吃了定心丸。对于资金供给方来讲,不会相信口头承诺式的“双鸟在林”,只有真正的“一鸟在手”时,才会将资金借出去。资产的法律权属转移就是“一鸟在手”。哪怕在很大部分实务交易中,资产的物理位置未实际发生变动,也不会影响交易了。因为从融资特点上看,资产出售,相当于是资金需求方提供了资产抵押登记的担保。资金供给方要的就是这个心安理得。在资产“出售”事件中,资金需求方销售资产、提供担保、获取资金,资金供给方购买资产、提供资金、获取担保。

在资产“租赁”事件中,资金需求方承租资产、偿还资金,资金供给方出租资产、收回资金。

但是,必须清楚地认识到,资产出售事件中的售价和租赁事件中的租金,这两者往往是以一揽子方式进行谈判的,不能分割开来,应视为一项交易。甚至在国家某些财税政策中,对资产出售事件中的销售行为,也是不予认可的。根据国家税务总局《关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告2010年第13号)的规定,融资性售后回租业务中承租方出售资产的行为,不属于增值税征收范围,不征收增值税。因此,售后租回的资产“出售”和“租赁”事件,是通过筹资这个纽带紧密结合在一起的,其内在关系可以概况如下:两个事件是有时间先后的,“出售”发生在先,“租赁”发生在后;两个事件是有因果导向的,“出售”是“租赁”的先天前因,“租赁”是“出售”的必然后果。正是有了上述的内在关系,在售后租回的会计处理时,要勇于跳出固有的思维桎梏,站在圈外,另辟新径,才能取得“旁观者清”的效果。

(三)弱化价格。用常规思维去思考,在商业行为中,交易双方都会在价格因素这个谈判点上互不相让,以便实现自身利益最大化。但是,在售后租回业务中,由于“出售”和“租赁”这层关系的存在,价格因素,反而是有点“鸡肋般”的存在。在售后租回业务中,由于存在“出售”和“租赁”两个事件,一方在“出售”事件中占了便宜,那么必然会在“租赁”事件中吃亏,以维持整体的平衡性;反之亦然,交易双方更愿意坐下来,心平气和地去商讨,从彼此的实际需求去设计交易整体结构。尤其是作为卖方兼承租人(资金需求方),需要在“现在的资金需求量”和“未来的还款压力”之间作出抉择,现在资金需求量大,“出售”价格高,未来还款压力就大,“租赁”租金高;反之亦然。卖方兼承租人(资金需求方)需要根据自身的实际情况,选取主要矛盾的解决方案,忽略次要矛盾的弊端,是倾向于“少收少还”还是倾向于“多收多还”。因此,在进行售后租回交易时,这个意识要提前建立起来,才能在后续会计处理操作时,做到真正的游刃有余。

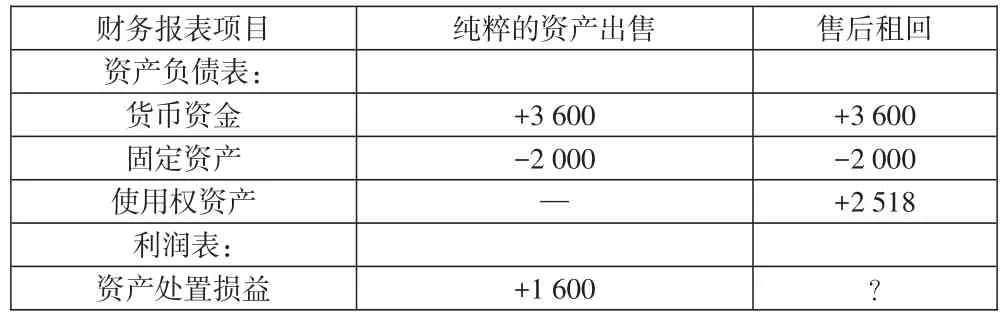

(四)两种情形。按照售后租回交易中的“资产出售”是否符合《企业会计准则第14号——收入》中“销售”的定义,售后租回分为“资产转让不属于销售”和“资产转让属于销售”两种情形,其会计处理也有所区别。对于“资产转让不属于销售”的售后租回交易,可以看成是披着租赁外衣的资金借贷行为,租赁只是伪装,资金借贷才是内核。出租人和承租人分别确认金融资产和金融负债即可,会计处理比较简单。对于“资产转让属于销售”的售后租回交易,需要根据交易价格的高低,判断是“预付租金”还是“额外融资”性质,对年租金、租赁负债金额进行调整,同时考虑到“出售”和“租赁”的联动效应,调整相关销售利得或损失,计算步骤繁杂,涉及多个会计科目,会计处理复杂。本文将通过具体的案例对售后租回的会计处理进行详细解读。

二、资产转让不属于销售的会计处理

【案例1】甲公司(卖方兼承租人)向乙公司(买方兼出租人)出售一栋建筑物,交易价值在4 000万元。交易时点,该建筑物的公允价值是3 600万元,账面原值是2 400万元,累计折旧是400万元。与此同时,甲公司与乙公司签订了合同,取得了该建筑物18年的使用权(全部剩余使用年限为40年),年租金为200万元,于每年年末支付。租赁期满时,甲公司将以100元的价格购买该建筑物。根据交易的条款和条件,甲公司转让建筑物不符合《企业会计准则第14号——收入》中关于销售成立的条件。假设不考虑初始直接费用和各项税费的影响。为简化解析过程,计算结果统一保留至整数。

(一)承租人的会计处理。

资产:卖方兼承租人对所转让的资产,不进行终止确认,也就是说无需进行任何的会计处理。

资金:卖方兼承租人应当将收到的资金作为金融负债,按照《企业会计准则第22号——金融工具确认和计量》的相关规定进行会计处理(会计分录单位:万元;下同)。

借:银行存款 2 400

贷:长期应付款 2 400

(二)出租人的会计处理。

资产:买方兼出租人对所被转让的资产,不进行确认,也就是说无需进行任何的会计处理。

资金:买方兼出租人应当将支付的资金作为金融资产,按照《企业会计准则第22号——金融工具确认和计量》的相关规定进行会计处理。

借:长期应收款 2 400

贷:银行存款 2 400

三、资产转让属于销售的会计处理

【案例2】甲公司(卖方兼承租人)向乙公司(买方兼出租人)出售一栋建筑物,交易价格是4 000万元。在交易时点,该建筑物的公允价值是3 600万元元,账面原值是2 400万元,累计折旧是400万元。与此同时,甲公司与乙公司签订了合同,取得了该建筑物18年的使用权(全部剩余使用年限为40年),年租金为240万元,于每年年末支付。根据交易的条款和条件,甲公司转让建筑物符合《企业会计准则第14号——收入》中关于销售成立的条件。假设不考虑初始直接费用和各项税费的影响。甲、乙公司均确定租赁内含利率为4.5%。为简化解析过程,计算结果统一保留至整数。

(一)承租人的会计处理。按照上文中的分析,将该项售后租回交易分拆为资产“出售”和“租赁”两个事件。

1.初始计量。

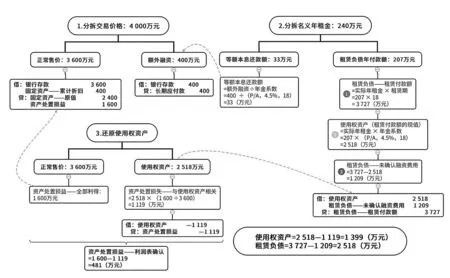

(1)分拆交易价格。在资产“出售”事件中,交易双方是以4 000万元的价格成交的。但是,该资产的公允价值是3 600万元,相比4 000万元的交易价格,产生了400万元的溢价。接下来,分析400万元的溢价如何定性的问题。

按照正常的思维逻辑,在这种商业行为中,交易双方均是理性的,400万元的溢价,肯定是属于非常规的资产“出售”行为,而应该把其从“出售”中剥离出来,单独归属为一项“额外融资”。也就是说,正常的交易架构是:甲公司以3 600万元的价格出售该项资产,同时又向乙公司额外借款400万元,共计收到资金4 000万元。因此,要将交易价格4 000万元分拆为“正常售价”和“额外融资”2种场景进行会计处理,详见表1。

表1 分拆交易价格

(2)分拆名义年租金。额外融资400万元,既然是借的资金,就肯定涉及到偿还。但是,从题目上看,后续的还款只有年租金240万元,并没有提及上述融资400万元归还的事。难道不用归还?天上掉馅饼了?

这是理性的商业交易行为,因此,这个额外融资400万元肯定是要偿还的。怎么偿还?题目中并没有说明偿还的形式和金额。但是,需要特别关注的是,也就是在前文中反复提及的“售后租回”交易本质。

400万元的产生,是资产的交易价格大于公允价值,也就是说,在“出售”事件中,买方兼出租人(资金供给方)出价高了,吃了亏。那在接下来的“租赁”事件中,买方兼出租人(资金供给方)必然要提高租金价格,使租金价格高于公允价格,从而弥补自身的亏损,使整体交易是平衡的。因此,虽然题目中未明确说明年租金240万元是否是公允价值,但是其金额必然包含了对融资400万元的本息偿还。那就可以理解,这个240万元是“名义年租金”,是包含了对那笔融资400万元按照年利率4.5%、分期18年(次)的偿还,偿还方式是等额本息。接下来,就需要将名义年租金240万元进行分拆,还原为“等额本息还款额”和“租赁负债年付款额”。

额外融资400万元的等额本息还款额=400/(P/A,4.5%,18)=33(万元)

租赁负债年付款额=240-33=207(万元)

在明确了真实租赁事件的租赁负债年付款额后,就可以按照租赁负债的定义,计算得出使用权资产和租赁负债的金额:

租赁负债(租赁付款额)=207×18=3 727(万元)

使用权资产=租赁负债(租赁付款额折现)=207×(P/A,4.5%,18)=2 518(万元)

租赁负债(未确认融资费用)=3 727-2 518=1 209(万元)

表2 分拆名义年租金

(3)还原使用权资产。在计算出使用权资产后,接下来要做到的就是对使用权资产进行还原。为什么要这样做?先通过自问自答,进行深入剖析。

Q1:这个使用权资产是如何形成的?

A1:使用权资产是通过租赁事件形成的。

Q2:这个租赁事件是如何形成的?

A2:这个租赁事件是发生在出售事件后,先将资产出售、再将资产租回形成的。

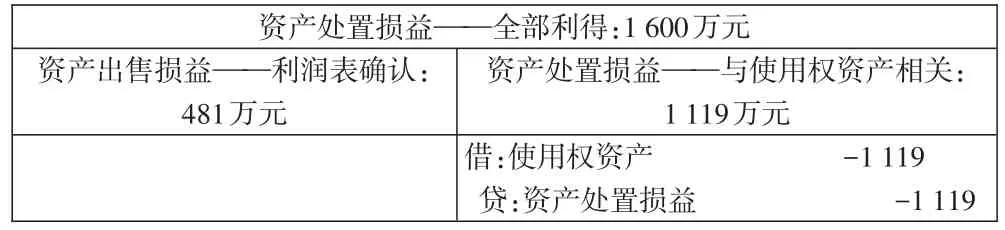

也就是说,这个虚拟的使用权资产的形成,是在将真实的资产出售、再租回才形成的。虚拟使用权资产的“进”和真实资产的“出”是紧密联系在一起的,没有开始的“出”,就不存在后续的“进”。在真实资产“出”的环节,资产负债表上货币资金增加3 600万元,固定资产减少2 000万元,同时,利润表中确认资产处置损益1 600万元(见表1分拆交易价格中会计分录)。在虚拟使用权资产“进”的环节,资产负债表上使用权资产增加2 518万元。整体来看,就是以3 600万元的价格出售了真实资产,马上以2 518的价格租回了虚拟使用权资产,是一种“左手倒右手”的把戏。在这种情况下,再在利润表中确认资产处置损益1 600万元,就不合常理了。

表3 资产处置损益——与使用权资产相关

从售后租回整体交易看,在资产出售事件中,将资产以3 600万元价格出售,确认的1 600万元资产处置损益,实质上是夸大了资产出售的处置收益;在资产租赁事件中,将资产租回,确认的2 518万元使用权资产,实质上是虚增了资产租赁的使用收益。因此,需要按照使用权资产在对应资产出售价格的比例,同时对使用权资产和资产处置损益进行冲减,还原为售后租回交易本质的真实数字。冲减的金额=1 600×2 518/3 600=1 119(万元)。

表4 还原使用权资产

(4)确认初始计量金额。综上所述,在租赁期开始日,使用权资产、租赁负债和资产处置损益的初始计量金额分别是:

使用权资产=2 518-1 119=1 399(万元)

租赁负债=3 727-1 209=2 518(万元)

资产处置损益=1 600-1 119=481(万元)

上述分析思路和会计分录总结归纳为下页图1。

图1 承租人初始计量思路图

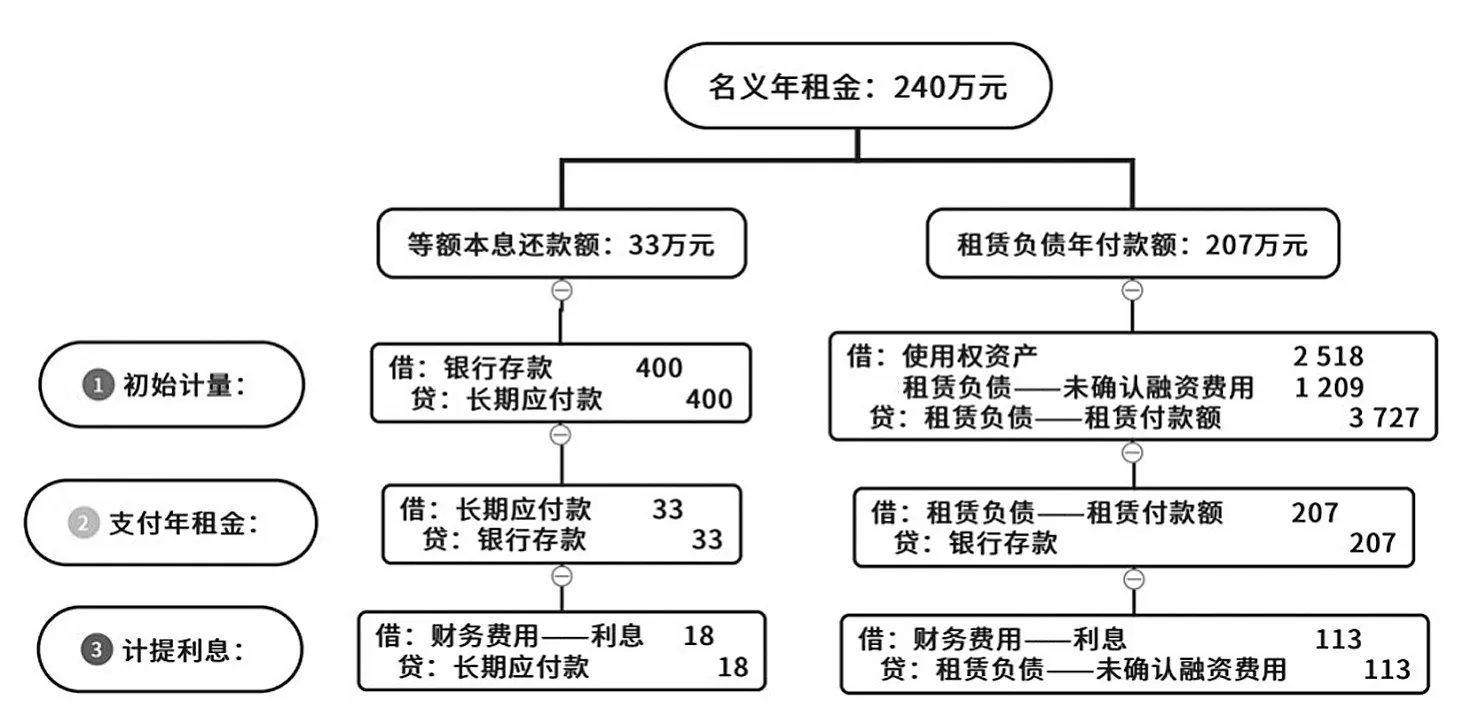

2.后续计量。指的是对使用权资产计提折旧、对租赁负债计提利息和支付租赁款。当然,本案例中还需要包括额外融资的利息计提和本息偿还,因其会计处理原理与租赁负债一致,故合并阐述。

(1)使用权资产。对于使用权资产,直接计提折旧即可。计提折旧金额=1 399/18=77(万元)。

借:管理费用——租赁费 77

贷:使用权资产——累计折旧 77

(2)租赁负债(含额外融资)。

①支付名义年租金。在初始计量中,已将名义年租金240万元拆分成:等额本息还款额33万元和租赁负债年付款额207万元,在后续计量时,也应该延续这个思路进行会计核算。

表5 支付名义年租金

上述会计分录合并列示如下:

借:租赁负债——租赁付款额 207

长期应付款 33

贷:银行存款 240

②计提利息。额外融资,应按照4.5%的利率计提利息。租赁负债,本质上也可以理解成一种融资行为,应按照4.5%的利率计提租赁负债利息。在计算方法上,两者是一致的,均应该按照期初的账面价值(长期应付款400万元、租赁负债2 518万元)乘以利率(4.5%)计算得出。额外融资计提利息金额=400×4.5%=18(万元);租赁负债计提利息金额=2 518×4.5%=113(万元)。

表6会计分录合并列示如下:

表6 计提利息

借:财务费用——利息 131

贷:租赁负债——未确认融资费用 113

长期应付款 18

上述分析思路和会计分录总结归纳为下页图2。

图2 承租人后续计量思路图

(二)出租人的会计处理。对于出租人的会计处理,需要判断该项租赁业务是融资租赁还是经营租赁。在本案例中,综合考虑租赁期占该建筑物剩余使用年限的比例(18年/40年=45%<75%)等因素,出租人将其租赁分类为经营租赁。

1.初始计量。在租赁期开始日,出租人支付资金4 000万元,需结合上文中“交易价格”的分析,将其分拆为正常买价3 600万元和对外借款400万元,会计分录为:

借:固定资产 3 600

长期应收款 400

贷:银行存款 4 000

2.后续计量。以后期间的每年,出租人收到资金240万元,需结合上文中“名义年租金”的分析,将其分拆为等额本息收款额33万元和租赁年收款额207万元,其中等额本息还款额33万元需分拆为“本”和“息”:长期应收款本金15万元和利息18万元(400万元×4.5%),会计分录为:

借:银行存款 240

贷:租赁收入 207

利息收入 18

长期应收款 15

四、结束语

售后租回交易,一直是租赁业务中的重点和难点。在新租赁准则中,增加了对使用权资产和租赁负债的核算,使得售后租回的会计处理变得更加复杂。在应用指南中,示例的解题步骤过于浓缩,未能详细解释每一个计算知识点,不便于读者的理解。

本文在对售后租回交易本质介绍的基础上,结合具体案例,对其会计处理进行了解析。尤其是对属于销售的售后租回,在会计分录编写过程中,根据不同的交易事件进行了拆解,相比应用指南示例中的汇总列示,在逻辑关系上更清晰;同时,通过分拆金额,重点解析了“使用权资产”的还原过程,相比应用指南示例中定义式的计算,更便于读者的理解和掌握。

猜你喜欢

科学与生活(2021年30期)2021-02-18

中国房地产·综合版(2020年10期)2020-11-24

文萃报·周五版(2019年41期)2019-09-10

环球人文地理·评论版(2016年5期)2017-01-03

商业经济研究(2016年14期)2016-09-14

领导文萃(2016年14期)2016-07-15

商场现代化(2015年24期)2015-11-28