基于模糊实物期权的林业碳汇项目价值评估

——以广西桂平市为例

2022-06-27 03:12胡晓明教授博士李静姚思嘉陆伟明

商业会计 2022年11期

胡晓明(教授/博士)李静 姚思嘉 陆伟明

(南京财经大学会计学院 江苏南京 210023)

一、引言

全球气温变暖和海平面上升正对人类和其他生物的生存产生巨大影响,为了应对这些变化,我国主动承担起大国责任,提出碳达峰和碳中和,在全国八个地区相继建立碳排放权交易试点。2021年7月16日全国碳排放权交易市场正式开市,标志着我国碳减排进入新阶段。林业碳汇作为减缓大气变暖的有效手段,近些年来成为热门话题。因此,如何合理评估林业碳汇项目价值成为亟待解决的问题,充分发挥林业碳汇项目改善环境、创造绿色经济收益的作用具有重要现实意义。

近年来,模糊实物期权开始应用在矿业权价值评估中。相关研究结果表明模糊实物期权法能克服传统DCF法的缺点,得到更合理的评估值(郭子雪、齐美然和张露,2013)。王喜平、赵齐和谭锡崇(2019)结合二叉树模型和三角模糊数,突破了传统实物期权法在燃煤电厂CCS投资中未考虑非随机不确定性的不足。但很少有学者使用模糊实物期权评估林业碳汇项目价值。本文将建立基于模糊实物期权的林业碳汇项目价值评估模型,并以广西桂平市碳汇造林项目为例,从经营者和投资者角度出发评估林业碳汇项目价值,为经营者和投资者决策提供参考,完善我国林业碳汇项目价值评估体系,促进林业碳汇交易。

二、林业碳汇项目特点及期权属性

(一)林业碳汇项目特点。

1.政策导向性。2017年3月国家核证自愿减排量(简称CCER)交易暂停后,受到政策、资金等条件限制,林业碳汇项目发展缓慢甚至停滞。2020年9月我国提出碳达峰和碳中和“双碳”目标后,2021年7月16日我国碳排放权交易市场正式开市,同年出台了《碳排放权登记管理规则(试行)》和《关于深化生态保护补偿制度改革的意见》等政策。一系列政策出台为林业碳汇项目发展注入新活力,我国各省市及企业接连开展林业碳汇项目,说明清晰并有力的政策能为项目投资者和企业提供强有力的预见性,增强林业碳汇项目投资者信心。

2.依附林木、具有长周期性并面临自然风险。从项目计入期看,我国林业碳汇项目计入期为20至60年,林木自身生长周期长直接导致林业碳汇项目投资周期长。林业碳汇项目和其他农业项目一样不能忽略自然风险的影响,自然风险对林业碳汇项目的影响主要表现在自然灾害,自然灾害会直接影响林木的生长状况,导致项目延缓甚至无法进行。

3.开发和交易流程复杂。以CCER林业碳汇项目开发流程为例,开发过程分为七个步骤,分别是项目设计、项目审定、项目备案、项目实施、项目监测、项目核证和项目签发,必须经过所有的流程才能在市场上进行交易。其他类型碳汇项目的开发流程和CCER林业碳汇项目开发流程相似。

(二)林业碳汇项目实物期权属性。

1.收益的不确定性。收益的不确定性可从政策风险、自然风险和市场风险表现。政策是林业碳汇项目能否成功开始的关键性因素,从我国林业碳汇项目的发展史来看,在政策扶持和补贴的前提下,林业碳汇项目能获得令人满足的收益。但缺少政策扶持后,由于我国还未形成自由竞争的碳汇市场,林业碳汇项目收益存在较大的不确定性。林木作为自然资源的一种,在生长过程中存在许多的不确定因素,例如水灾、虫灾、火灾等自然灾害。碳汇作为一种交易商品,必然受到市场影响,具有市场风险。从经济学角度出发,产品的供给和需求会对价格产生影响,土地、劳动力、林木等价格波动都会提高林业碳汇项目的市场风险。

2.投资成本不可逆性。从林业碳汇项目流程看,项目在运行时需要投入大量的人力和财力,这些投资往往在项目开始前一次性投入,投入金额大,回收难度大,属于不可逆投资。同时,由于林木具有生长周期长的属性,收益回收的时间长,期间可能会遇到自然灾害等,投入资本的回收压力进一步增大。

3.管理灵活性。林业碳汇项目投资者针对未来收益不确定性的选择具有多样性,即管理具有灵活性。投资者可对可能出现的风险因素进行防范,在看好项目前景时选择投资,反之可以选择延迟投资。林业碳汇项目进行后,投资者需要按照林业碳汇项目造林设计文件中的种植计划进行,种植计划可依据实际情况灵活调整,但最终需要完成造林设计文件中承诺的林木种植总量。同时,投资者也可以根据碳汇市场的交易信息调整策略,减少投资风险。

三、林业碳汇项目价值评估模型构建

从期权角度分析林业碳汇项目价值构成,分为项目净现值和期权价值两部分。第一部分是林木和碳汇价值,即林业碳汇项目净现值,使用净现值法(NPV)进行计算;第二部分则是期权价值(OP),这部分价值由林业碳汇项目的期权特性形成,可以通过构建的模糊期权定价模型计算得到。计算公式如下:ENPV=NPV+OP。其中:ENPV表示林业碳汇项目整体价值;NPV表示林业碳汇项目净现值;OP为林业碳汇项目期权价值。

(一)林业碳汇项目净现值。林业碳汇项目预期现金流现值是项目期限内现金流入量根据一定折现率进行折现后的结果,在评估中需要注意项目收入和项目投入成本。借鉴丁华和程琴(2020)提出的林业碳汇项目净现值计算公式:

其中:NPV表示林业碳汇项目净现值;n为林业碳汇项目运行年份;R为每期木材收益;P为每期碳汇单价;Q为每期碳汇量;C为每期投资成本;r为无风险利率。

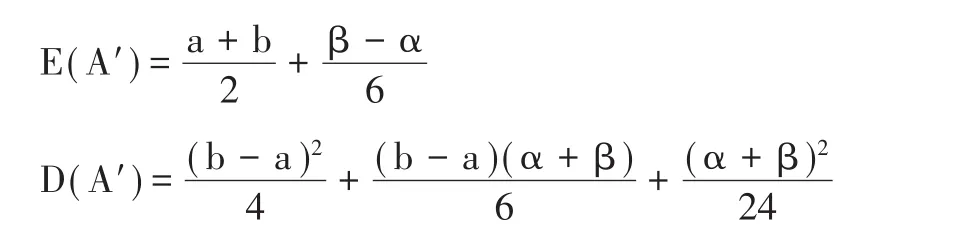

(二)林业碳汇项目模糊实物期权模型构建。目前主要使用的实物期权定价模型有两种,分别是B-S模型和二叉树模型。二叉树模型能够通过路径图直观地显示出资产价值变动,适用于复合实物期权(Myers和Turnbull,1977)。但对于未来不确定因素较多的林业碳汇项目来说,过多的选择节点会使得计算过程异常复杂。相比之下,B-S模型的计算参数容易获得,且整个计算过程不会受到投资者决策的影响,因此本文选择实物期权模型中的B-S模型。由于三角模糊数和其他类型模糊数是梯形模糊数在某种特殊情况下的表现形式,故本文采用梯形模糊函数对相关参数进行模糊处理。由梯形模糊数基本运算可知对于任意的模糊函数A'=(A,B,α,β),有:

假设标的资产当前价值S的模糊子集为S',S'=(S,S,α,β),其中S的取值波动范围为(S,S),最差情况下降α,最优情况上升β,标的资产当前价值最可能在区间[S,S]中,上限和下限分别为(S-α)和(S-β)。假设标的资产执行价格X模糊子集为X',X'=(X',X',α',β')。最差情况下降α',最优情况上升β'。标的资产当前价值最可能在区间[X,X]中,上限和下限分别为(X'-α')和(X'-β')。

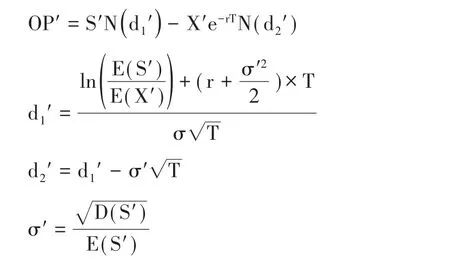

则模糊实物期权模型如下:

其中,OP'是模糊期权价值;S'是模糊标的资产当前价值;X'是模糊标的资产执行价格;r是连续复利下的无风险收益率;σ'是标的资产价格波动率;T是行权期限;e是自然对数;N(d)是标准正态分布下随机变量不大于d的概率。

在使用模糊实物期权模型评估林业碳汇项目价值时需要首先确定以下几个关键参数:(1)模糊标的资产当期价值S'。在实际中,通常将林业碳汇项目预期现金流现值作为标的资产当前价值,项目预期收入会对标的资产当前价值产生较大影响。对于林业碳汇项目来说,项目收入包括林木销售收入和碳汇销售收入,故依据林木历史单价和碳汇历史单价波动情况确认标的资产当前价值模糊范围。且由于林业碳汇项目具有政策导向性,可将未来政策对林业碳汇项目价值产生的积极影响或消极影响纳入考虑范围。(2)模糊标的资产执行价格X'。在实际中,通常以林业碳汇项目经营成本折现值作为标的资产执行价格,受到林木经营成本和碳汇交易成本的影响。林木经营成本通常受到树种价格、肥料价格和劳动力成本的影响,故依据历史价格波动模糊林木经营成本。与林木经营成本相比,碳汇交易成本对标的资产执行价格影响不大,故依据树种价格、肥料价格和劳动力成本的历史价格波动对标的资产执行价格进行模糊。(3)标的资产价格波动率σ'。标的资产价格波动率可依据模糊后的标的资产当前价值确定。

四、广西桂平市碳汇造林项目价值评估

(一)项目简介。广西桂平市碳汇造林项目在广西壮族自治区桂平市紫荆镇实施。2015年5月开始种植林木,造林树种为杉木,预计共250个作业小班,造林规模为184 154.4亩,造林密度为2 700株/公顷,株行距为2m×1.8m。使用的树苗要求为1年生、健康饱满无虫害,且为减少由于树苗运输造成碳排放增加,使用当地树种或者就地育苗。项目计入期20年,核证减排量CCER签发期与计入期相同。本项目适用《碳汇造林项目方法学》,编号为AR-CM-001-V01。广西桂平市碳汇造林项目目前已经在国家自愿减排交易平台上进行审定,待项目备案和减排量备案后可在碳市场进行交易。考虑到项目建设周期和评估结果的时效性,本次评估基准日定于2021年4月30日,即项目开始后的第6年年末。

(二)项目净现值。

1.项目收入。

(1)林木销售收入。间伐收入及木材材积计算公式如下:间伐收入=木材单价×木材材积×出材率,V=0.322855(1-e)。其中,V表示单木材积(m/株),A表示树龄。项目设计文件指出造林密度为180株/亩,种植面积为184 154.40亩。林业碳汇项目中农户往往选择在第12年对杉木进行间伐(周伟,2015)。得到间伐材积=180×184 154.4×0.22855(1-e)=2 680 557.75(m)。

使用评估基准日前五年杉木价格的平均数作为评估依据。评估基准日前五年杉木价格见表1。间伐依据最佳间伐强度25%进行,出材率为0.7(沈月琴,2013),项目间伐收益=268 557.75×1 354.09×0.7=25 455.6(万元)。《碳汇造林技术规定(试行)》指出项目计入期内要维护造林成果,故本项目不进行主伐,即项目的林木销售收入只包括间伐收入,项目林木销售收入为25 455.6万元。

表1 2016—2021杉木年均价格 单位:元/m3

(2)碳汇销售收入。依据WIND数据库和中国林业信息网提供的数据,得到2016年5月至2021年4月碳交易市场交易情况,详见表2。

表2 2016.05.01—2021.04.30碳交易市场交易情况 单位:元/吨

考虑到价格均值、价格波动和交易频率,以深圳、广东、湖北碳交易市场过去五年的平均碳价为基础,利用灰色预测模型进行碳汇价格预测,预测结果见表3。对预测数据进行检验,得到后验差比C值=0.106<0.35,小误差概率p值=1,说明灰色预测模型的精度非常好,本次预测结果可靠。

表3 碳汇价格预测表 元/吨

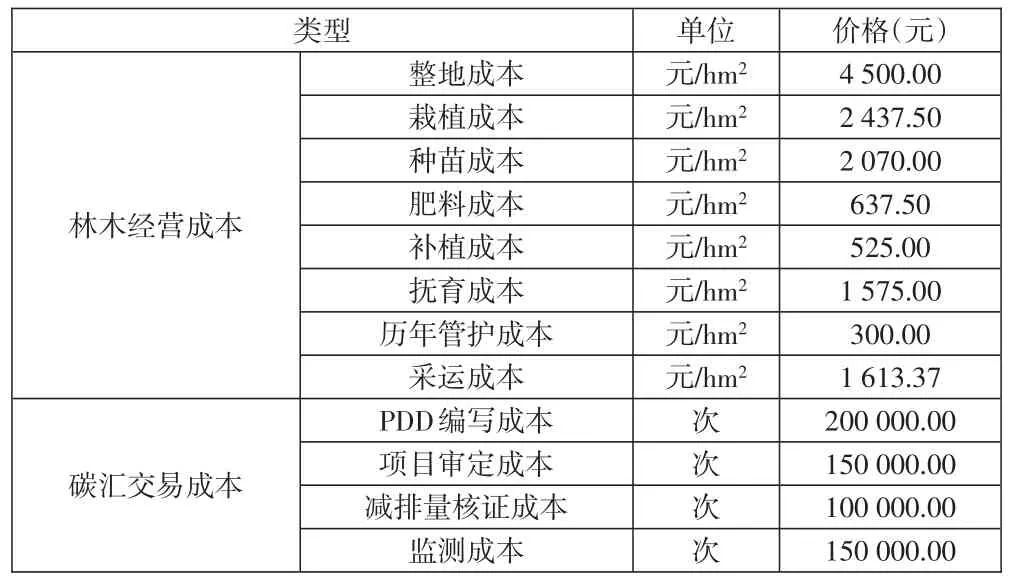

2.项目成本。林木经营成本以广西壮族自治区高峰林场(王鹏,2021)及浙江省开化林场、景宁林业总场、庆元实验林场和文成石垟林场(王枫,2012)的杉木经营数据为参考。项目成本费用具体构成见表4。

表4 项目成本费用

其中整地成本仅在项目开始第一年产生,种植计划在项目开展前三年进行,期间均匀产生栽植成本、种苗成本、肥料成本、补植成本和抚育成本。肥料成本从第五年起每两年发生一次,管护成本每年发生,间伐年份即第十二年产生采运成本。

3.项目净现值结果。评估基准日距离项目到期还有14年,以年份相近的中债国债收益率为参考,故选取15年中债国债收益率作为折现率。据WIND数据库查询2021年4月30日15年中债国债收益率为3.5179%。将确定的参数取值代入公式中得到广西桂平市碳汇造林项目的净现值,评估得到项目净现值NPV25 189.02(万元)。

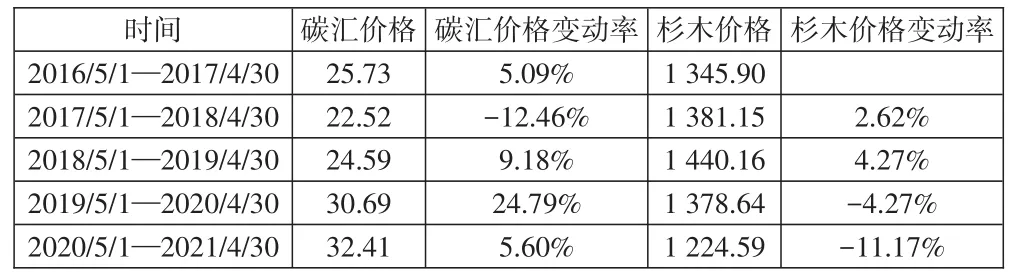

(三)项目模糊期权价值。确定模糊标的资产当前价值S'=NPV=25 189.02(万元)。本文统计了2016年5月1日至2021年4月30日八个碳交易市场的年交易均价和杉木年平均价格,通过碳汇价格和杉木价格的波动确认标的资产价值模糊范围。碳汇价格和杉木价格变化见表5。

表5 碳汇价格和杉木价格变动率

碳汇交易频率和交易价格易受到国家政策影响,因此在对标的资产价值进行模糊时,需要考虑国家政策对林业碳汇行业的影响。我国近年来提出要努力在2030年达到碳达峰,在2060之前完成碳中和。广西桂平市碳汇造林项目在双碳目标预计完成年份前结束,因此认为项目进行期间,国家政策将会对碳汇交易和碳汇价格产生正面影响。受到政策利好影响,相较于碳汇交易市场成立初期,各个市场的碳汇交易价格将产生上升趋势且趋于平稳,预计未来碳汇价格变动幅度会低于历史变动率,且认为价格上升幅度会大于价格下降幅度。综上,考虑到政策、碳汇和杉木历史波动率,认为标的资产当前价值未来最大增加幅度为30%,最大下降幅度为15%。故模糊标的资产当前价值S'=(21 410.67,32 745.73,3 778.35,7 556.71)。

模糊执行价格X是项目成本的净现值,利用表7中的项目成本数据进行折现可以得到执行价格,即X=8 817.36(万元)。本文依据化学肥料生产资料价格指数和广西城镇单位在岗职工平均工资的变化对执行价格进行模糊(见表6)。2015—2020年广西城镇单位在岗职工平均工资和化学肥料生产资料价格指数变化幅度不大,均控制在10%以内。碳汇交易成本变化范围小,对项目总成本即执行价格X的影响不大。综上,认为投资成本的不确定性小于收益的不确定性,即执行价格的变化幅度小于标的资产当前价值的变化幅度,假设执行价格未来最大增加幅度和最大降低幅度为10%。故X'=(17 527.90,26 807.38,3 093.16,6 186.32)。

表6 2015—2020年广西城镇单位在岗职工平均工资及 化学肥料生产资料价格指数

表7 期权价值参数表

对于波动率σ'的测度,首先分别计算2015年5月1日至2021年4月30日六年内八个碳交易市场的年交易均价,通过计算相邻年份交易价格的自然对数比,得出碳汇的连续复合收益率,分别求得八个碳交易市场的年波动率,取其平均值得到标的资产连续波动率=0.3561。模糊期权价值计算时波动率依据S'计算,得到σ'=0.2270。

依据项目设计文件可知项目于2035年4月30日结束,自评估基准日起至项目结束共14年,即行权期限T=14。无风险收益率与计算项目净现值使用的折现率相同,为3.5179%。

根据表7得到项目期权价值:OP=SN(d)-XeN(d)=25 189.02×0.9659-8 817.36×e×0.6883=20 621.06

项目模糊期权价值:OP'=S'N(d')-X'eN(d')=(16 0876.03,27 085.40,3 249.40,6 959.98)

2021年4月30日广西桂平市碳汇造林项目期权价值的理论区间为(16 876.03,27 085.40,3 249.40,6 959.98),此区间的期望值22 599.14万元。

(四)评估结果及对比分析。上文对林业碳汇项目价值进行评估的三种方法评估结果对比见表8。

表8 评估结果对比

从三种方法的评估结果看,被评估项目价值均大于零,故认为可以进行投资。从项目前期看,投资者可能因为前期投资成本大、效益低而放弃投资,容易忽略未来不确定性带来的机会价值,从而做出错误决策。传统净现值法仅仅考虑了项目未来的现金流,不能对未来风险可能带来的价值进行评估,因此不适用于评估投资周期长、投入成本大的林业碳汇项目。从传统净现值法和实物期权法结合下的评估值可以看出,看涨期权使得项目价值明显增加,可以为投资者在风险价值上提供参考,弥补了传统净现值法的不足。从评估结果看,在对期权价值进行模糊后,项目评估值从单一数值变成了区间,这是由于经营者决策柔性和参数波动产生的。传统实物期权法的评估值包含在模糊实物期权法的评估值区间内,说明引入模糊数后构建的价值评估模型是有效的。实际投资中,不同投资者的决策风格不同,且投资者无法获得完整的外部环境信息,因此不仅要考虑不确定性,还需要考虑投资决策柔性的影响,模糊实物期权法能更加灵活地选取参数,更符合实际情况,使得评估结论更具有参考价值。

(五)敏感性分析。本文依据林业碳汇项目特点,研究碳汇价格、杉木价格、总成本和折现率对林业碳汇项目整体价值的影响。分别计算出影响因素变化±5%、±10%、±15%和±20%时广西桂平市碳汇造林项目整体价值。项目整体价值变动率见图1。

图1 项目整体价值敏感性分析

碳汇价格和杉木价格对项目净现值有显著的正面影响,总成本和折现率有负面影响。具体来说,在+20%的变动下,杉木价值变动导致林业碳汇项目整体价值增加18.04%,碳汇价格变动导致林业碳汇项目整体价值增加11.61%,总成本和折现率变动使项目整体价值分别下降9.51%和4.08%。即林业碳汇项目整体价值对杉木价格的变化最为敏感。其次是碳汇价格,项目整体价值对总成本的敏感度略低,折现率对项目整体价值的影响最小。对于林业碳汇项目投资者来说,项目收入和项目成本变化均会对项目收益产生影响,需要密切关注林木市场和碳汇市场环境变化,在看好未来市场时进行投资,在预计未来成本上升较多、对市场持悲观态度时,选择延迟或者放弃投资。敏感性分析可帮助投资者有针对性地分析市场变化,在多变的市场做出最佳决策。

五、结论

本文指出林业碳汇项目特征和期权属性。基于国家统计局、中国自愿减排交易信息平台和WIND数据库等统计数据,以广西桂平市碳汇造林项目为例,基于文中构建的模糊实物期权定价模型评估项目价值。本文的研究结论如下:(1)林业碳汇项目最主要的特征是具有政策导向性,同时也具有投资周期长和流程复杂的特点。在碳达峰、碳中和目标的引导下,林业碳汇项目具有较好的发展前景。(2)将模糊数学引入实物期权法使得林业碳汇项目的评估结果更为可靠。在考虑林业碳汇项目选择权价值和风险价值的基础上,模糊数学弥补了传统实物期权法具有参数选取刚性的缺点,能够改善参数必须准确估计的问题。(3)林业碳汇项目价值对不同影响因素的敏感程度不同。杉木价格和碳汇价格的变动对林业碳汇项目整体价值具有显著的正面影响,总成本和折现率的变动对林业碳汇项目整体价值具有负面影响,且折现率变动带来的影响并不显著。投资者应多关注杉木市场和碳汇市场的变化。

猜你喜欢

今日农业(2022年14期)2022-09-15

大自然探索(2021年7期)2021-09-26

农民致富之友(2018年12期)2018-06-29

现代经济信息(2018年6期)2018-05-20

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

科学与财富(2016年29期)2016-12-27

会计之友(2016年7期)2016-04-21