考虑多价值链协同的电力设备制造企业经营风险预测研究

2022-06-27 11:57李明钰牛东晓张潇丹刘云天余敏

预测 2022年3期

李明钰 牛东晓 张潇丹 刘云天 余敏

摘 要:电力设备制造企业作为影响我国能源经济发展的基础化产业,如何有效提升其产业基础能力,降低企业生产经营过程中存在的风险是当前面临的重要问题。而准确的风险预测能够帮助企业经营者发现潜在风险,保障企业利益。因此,本文从多价值链协同的角度进行电力设备制造企业的经营风险预测研究。首先,利用蒙特卡洛法构建多价值链风险因素概率模型,然后利用随机森林、天牛须搜索优化算法及卷积神经网络构建了多价值链协同的三阶段经营风险预测模型,并进行实证分析。研究结果表明,多价值链协同的三阶段经营风险预测模型能够有效提高经营风险预测准确度,为电力设备制造企业未来准确预测风险和管控风险提供基础支撑。

关键词:多价值链协同;电力设备制造企业;经营风险;蒙特卡洛;深度学习

中图分类号:F425文献标识码:A文章编号:2097-0145(2022)03-0053-08doi:10.11847/fj.41.3.53

Research on Business Risk Prediction of Power Equipment ManufacturingEnterprises Considering Multi-value Chain Collaboration

LI Ming-yu, NIU Dong-xiao, ZHANG Xiao-dan, LIU Yun-tian, YU Min

(School of Economics and Management, North China Electric Power University, Beijing 102206, China)

Abstract:Power equipment manufacturing enterprises are the basic industry of China’s energy economy development. How to effectively enhance its industrial base capacity and reduce the risks in the process of production and operation of enterprises is an important issue. Accurate risk prediction can help business operators identify potential risks and protect business interests. Therefore, this paper conducts a study on the business risk prediction of power equipment manufacturing enterprises from the perspective of multi-value chain collaboration. First, this paper uses Monte Carlo method to construct a probabilistic model of multi-value chain risk factors. Then a three-stage operational risk prediction model with multi-value chain collaboration is constructed and empirically analyzed by using random forest, beetle antennae search algorithm and convolutional neural network. The research results show that the model with multi-value chain collaboration can effectively improve the accuracy of operation risk prediction and provide basic support for power equipment manufacturing enterprises to accurately predict risks and control risks in the future.

Key words:multi-value chain collaboration; power equipment manufacturing enterprises; business risk; Monte Carlo; deep learning

1 引言

當前,我国经济发展基础和国家竞争力来源逐渐转向以制造业为核心的实体经济。2015年5月出台的“中国制造2025”,将电力设备制造企业和新一代信息技术等行业一同列入了“高端装备制造业”[1]。除此之外,我国如何更好地参与全球产业价值链调整升级和重构也是当前面临的重要问题。在实现智能制造的过程中,企业内部挑战和外部环境变化都给电力设备制造企业的发展带来了风险和挑战。从企业内部来看,当前电力设备制造企业面临着设备制造成本上升、生产方式变化等问题。从外部环境的变化来看,市场波动、消费者行为的变化以及制造业服务化也为电力设备制造企业带来了挑战[2]。因此,在制造业发展变革的关键时期,有效把控电力设备制造行业面临的风险与挑战,精准分析多价值链经营风险能够为电力设备制造企业高质量发展提供有效途径。

在电力设备制造企业经营风险管理之中,企业的经营风险预测可以帮助企业加强风险控制,帮助企业经营者及时发现潜在的经营风险,有利于提高企业决策的科学性[3]。当前对于经营风险预测的研究主要考虑单一价值链内部风险因素的相互影响关系[4],对于多价值链协同的经营风险研究还较少。企业经营风险预测方法主要分为单一指标预测[5]、多变量预测[6]以及概率预测[7]等。单一指标预测方法难以准确勾画出企业整体经营风险状况[8],而多变量预测一般是用线性回归的方法来反映风险结果,具有客观性、综合性,克服了单变量模型的内在缺陷[9]。进入80年代以后,多变量预测方法的地位逐渐被概率分析模型所取代[10]。其中蒙特卡洛模型由于其能够较为准确地描述某一随机性质事物的特点,逐渐进入大众视野。李秀芳和杨雅明[11]利用蒙特卡洛对不确定性进行了度量,表明该模型对于风险损失具有良好的分析效果。对于制造业来说,蒙特卡洛方法也能够较好地对制造业相关问题进行估计[12]。因此,本文选用蒙特卡洛模型对多价值链不同环节的经营风险因素概率进行分析,构建随机概率模型,为多价值链协同的经营风险预测模型的构建奠定基础。

近几年来,多因素影响下的风险预测方法已经从统计学发展到人工智能算法领域,智能预测算法也逐渐开始占据主流。多价值链协同的经营风险预测主要表现为不同价值链风险因素对经营风险的影响,可以使用多元线性回归方法、机器学习方法、弹性网络方法以及深度学习方法等。多元线性回归虽然拥有简单性和可解释性的优点[13],但容易出现伪回归的问题。机器学习技术和弹性网络可以帮助人们从海量数据中发现规律[14],然而却容易出现过拟合、欠拟合等问题[15]。而深度学习以其优越的性能已经成为人工智能领域解决复杂数据预测问题的新型方法。当前,深度学习算法广泛应用于因素筛选[16]、决策优化[17]以及序列预测[18]等方面,主要包括循环神经网络RNN和卷积神经网络CNN等。而深度学习算法应用于电力设备制造企业的风险预测中的研究还较少。

综上所述,就创新性而言,本文从多价值链协同的角度考虑电力设备制造企业的经营风险问题。首先利用蒙特卡洛算法对多价值链不同环节经营风险因素的随机概率进行计算,然后利用深度学习算法构建了三阶段经营风险预测模型:利用随机森林算法(RF)进行多价值链风险因素筛选和重构;利用天牛须搜索优化算法(BAS)对卷积神经网络(CNN)进行改进,从而构建了三阶段RF-BAS-CNN多价值链协同的经营风险预测模型,为电力设备制造企业实现精准经营风险预测提供有效理论支撑和依据。本文的研究能够在一定程度上提高该类企业对于风险的管控水平,有助于电力设备制造企业及时发现风险,掌握风险走向,及时做出调整,制定合理的风险决策方案,对电力设备制造企业及相关企业工程管理具有重要意义。

2 多价值链协同的经营风险预测模型构建

2.1 多价值链风险因素选取原则

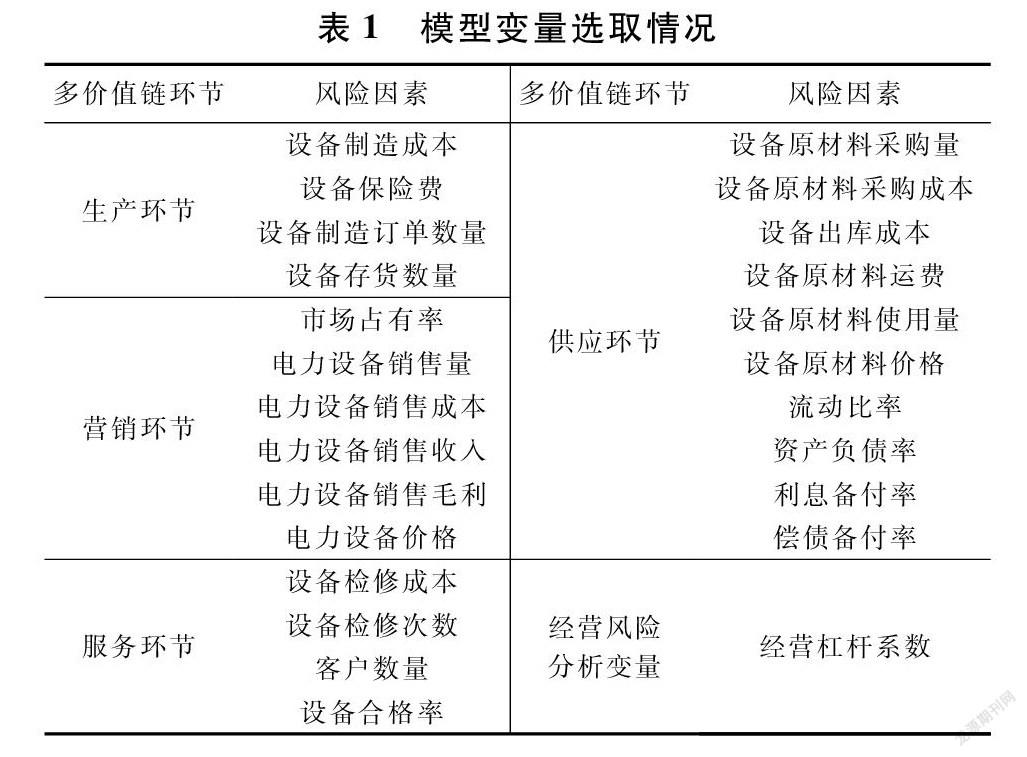

电力设备制造企业的经营风险又叫做营业风险,是电力设备制造企业在生产、制造、经营以及供应等各个方面的不确定性因素的影响下,产生的企业资金或价值的变動。对于电力设备制造企业来说,其主要经营风险来自于资金流转、产品生产等环节。多价值链是为共同提高自身价值,从生产、供应、营销和服务等多方面以合作形式展开的一系列增值活动。其中多价值链主要指生产价值链、供应价值链、营销价值链和服务价值链。以生产过程作为核心业务的核心价值流,构成了企业内部的核心价值链,而供应、营销和服务作为辅助,构成了企业外部的次要价值链。在多价值链角度下进行风险因素的选取需要遵循以下原则:

(1)多价值链导向性。在生产环节,经营风险主要来自于产品及工程管理过程中产生的风险。对于供应环节,经营风险不仅来源于产品出入库的风险、库存管理风险等,还来源于资金供应风险。资金是物资供应的一种特殊形式,体现了企业资金的融资借款供应、来源、周转以及转化等过程。在营销环节,电力设备制造企业主要面临着重要客户管理不到位的风险、客户性质和需求变化等风险。在服务环节,电力设备制造企业主要面临客户服务需求不能得到满足等问题。

(2)风险因素普适性。在进行风险因素选取时,要结合实际企业进行分析,选取电力设备制造企业都具有的经营风险因素进行分析,从而形成具有实际意义的风险因素,为电力设备制造企业未来的风险预测和决策提供有效的理论支撑。

(3)风险因素可量化性。对于经营风险来说,其体现在企业生产经营的方方面面,如何准确把控经营风险的等级,定量衡量经营风险的大小是亟待解决的问题。因此,在多价值链风险因素选取的过程中,应当将经营风险因素实际量化,分析可量化性因素与实际经营风险之间的关系,为电力设备制造企业经营风险管控提供依据。

2.2 多价值链风险因素概率模型

本文采用蒙特卡洛方法对多价值链各环节风险因素进行概率分析,构建多价值链风险概率模型。蒙特卡洛方法的原理是通过从总体样本中抽取相应的随机数进行研究,根据样本的统计学特征了解概率分布,生成该概率分布下的随机数样本并计算随机概率[19]。基于蒙特卡洛的风险因素概率模型构建的步骤具体如下:

(1)确定电力设备制造企业经营风险与其风险影响因素,将经营风险作为因变量,设为Y,风险因素则为x1,x2,…,xm,其函数关系设为Y=g(x1,x2,…,xm);将原有数据进行汇总,可得

Y1=g(x11,x12,…,x1n)

…Ym=g(xm1,xm2,…,xmn)(1)

(2)利用下列公式求出各风险因素的平均值Xm及标准差σm,并确定概率分布类型。

Xm=1n∑ni=1xmi, σm=1n-1∑ni=1(xmi-m)2(2)

(3)确定函数中每一个风险因素变量xi的概率密度函数f(xi)和累积概率分布函数F(xi)。

(4)利用下列公式,对函数中的每一风险因素变量xi,生成许多均匀分布的xij,并与原有数据进行合并分析。

F(xij)=∫xij-∞f(xij)dxi(3)

其中i为风险因素变量个数,i=1,2,…,m;j为模拟次数,j=1,2,…,n。

(5)利用下列公式求风险因素随机数概率。

P(xij)=ab=xij出现的次数随机数总数(4)

2.3 多价值链协同的三阶段经营风险预测模型

根据以上得到的风险因素概率,本文将经营杠杆系数作为电力设备制造企业的经营风险评判依据进行经营风险预测。经营杠杆系数是息税前利润的变化率与产销量变动率之间的比值。在同一产销量水平下,经营杠杆系数越大,说明利润的变化率越大,相应的经营风险就会越大。具体的三阶段RF-BAS-CNN模型构建步骤如下:

(1)采用RF对制造企业外部价值链的供应、营销、服务及生产环节经营风险因素进行重构分析,得到多价值链综合风险因素随机概率。根据数据特征建立不同影响因素的随机森林模型{Tn(x)}ntreen=1,其中袋外数据记为OOBn对应第n棵回归树Tn 。根据Tn对OOBn进行预测,得到相应的误差值。

OOBn=x11 … x1j … x1p

xk1 … xkj … xkp, 1≤j≤p(5)

MSEn=∑k1(yi-i)2k(6)

其中yi为 OOBn中响应变量的第i个实测量;i为OOBn重响应变量的第i个预测值。当原始模型的数据量N 足够大时,k≈0.368N 。对不同样本进行预测误差的计算,得到如下矩阵,从而得到自变量Xi的重要性评分(increase of mean squared error,IncMSE)。

MSE11 … MSE1n … MSE1ntree

MSEj1 … MSEjn … MSEjntree

MSEp1 … MSEpn … MSEpntree(7)

IncMSEi=(∑ntreen=1MSEn-MSEinntree)std, 1≤i≤p

std=1k∑k1(ti-)2(8)

其中ti為第i个实测值,为响应变量的均值。将以上得到的重要性评分与蒙特卡洛计算得到的风险随机概率进行加权累积,得到多价值链综合风险因素随机概率。

Pi=∑ni=1P(xi)×IncMSEi(9)

(2)利用CNN构建电力设备制造企业经营风险预测模型,并将经营杠杆系数作为输出变量,多价值链各环节风险因素作为模型输入变量进行分析。其中卷积的计算公式为

V1j=σ(∑seMjVl-1s×Klsj+blj(10)

其中规定输入层为l-1层,Vl-1s用于表示输入层的第s个特征,输出层为第1层,V1j用于表示输出层第j个特征,Klsj用于表示卷积核的元素,blj为偏置项,σ为激活函数。本文采用了一种新的激活函数SPReLu,其数学形式为

f(xi)=xi,xi>0

a(ln(exi+1)-ln2),xi≤0(11)

其中a为随机参数,根据模型实时训练发生变化,最终收敛为适宜的常数。

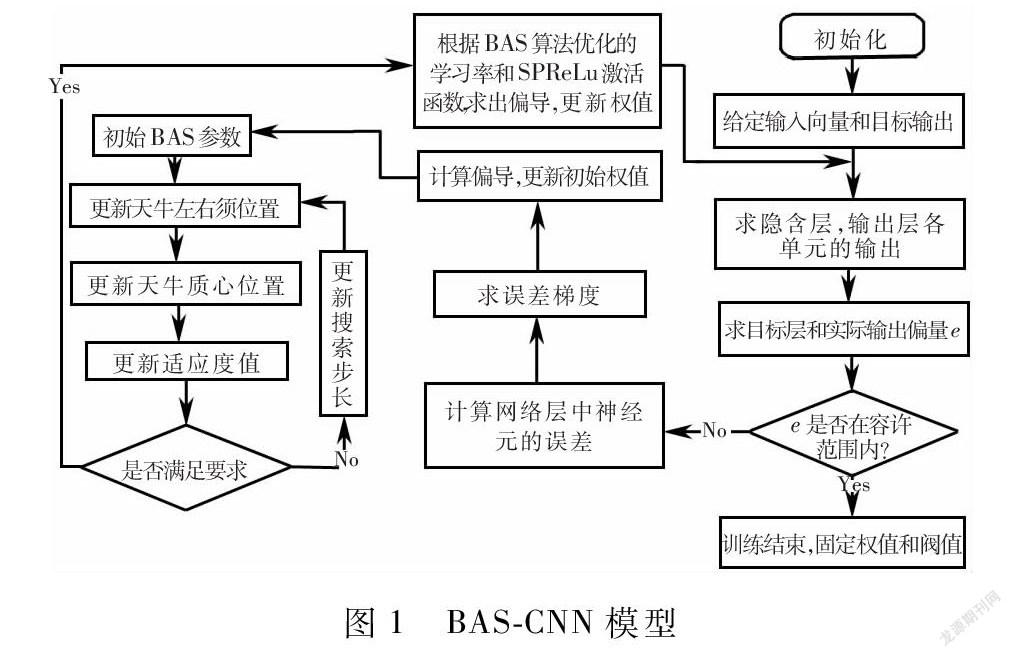

(3)利用BAS对CNN中的学习率进行优化。在CNN模型中,学习率对于迭代速率、获得最优解有十分大的影响,而传统的CNN模型仅考虑单一学习率或固定学习率,由此得到的模型输出结果难以实现最优化。而BAS作为一种生物启发式智能优化算法,模仿自然界中天牛觅食行为,天牛根据两只触角所感知的食物气味浓度差,通过迭代最终找到食物的位置。相比于其他优化模型来说,BAS仅针对单一主体,能够大大降低运算量,在短时间内对单一主体寻求最优,能够有效提高模型的运算效率,对CNN学习率优化问题具有很好的适用性。因此,在本文的BAS-CNN模型中,初始学习率按照常用神经网络模式设置为0.01,由于根据传统神经网络经验选择的学习率,存在不是最优值的可能性,因此需要对学习率进行重新规划。迭代次数小于10000 时,利用BAS算法在区间(0.0001,0.01)中寻找最优的高学习率,找到全局近似最优解;然后再从(0.0001,0.01]中使用BAS算法寻找最优的低学习率以获得全局最优解。本文将CNN的学习率设置为搜索空间,寻找使得拟合效果最优的学习率参数值,并将其代入模型训练过程中,以完成模型训练。BAS-CNN预测模型流程如图1所示。

最后,我们将RF得到的多价值链综合风险因素随机概率作为预测模型输入变量,将经营杠杆系数作为预测模型输出变量,构建RF-BAS-CNN多价值链协同的三阶段经营风险预测模型。

3 实证分析

3.1 基于蒙特卡洛的多价值链风险因素概率研究

本文以北京某电力设备制造企业为例进行实证分析,根据2.1节多价值链风险因素的选取原则,从多价值链导向性、风险因素普适性以及可量化性等角度收集该企业近几年来多价值链各环节可能存在风险的数据作为多价值链经营风险因素变量,收集并计算了该企业的经营杠杆系数作为经营风险分析变量。本文收集到了该企业自2017年1月至2021年10月的月度数据,并以此数据集作为数据基础进行仿真模拟,得到每一个变量的500个仿真数据作为模型的输入和输出值,进行实证分析。变量选取的情况如表1所示。

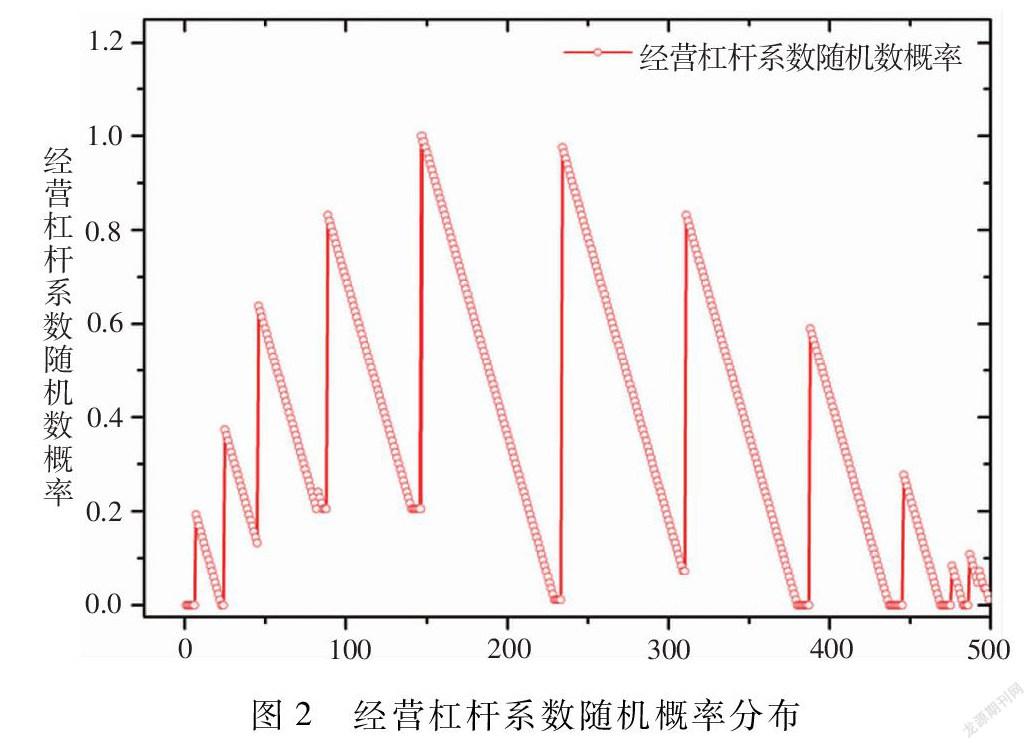

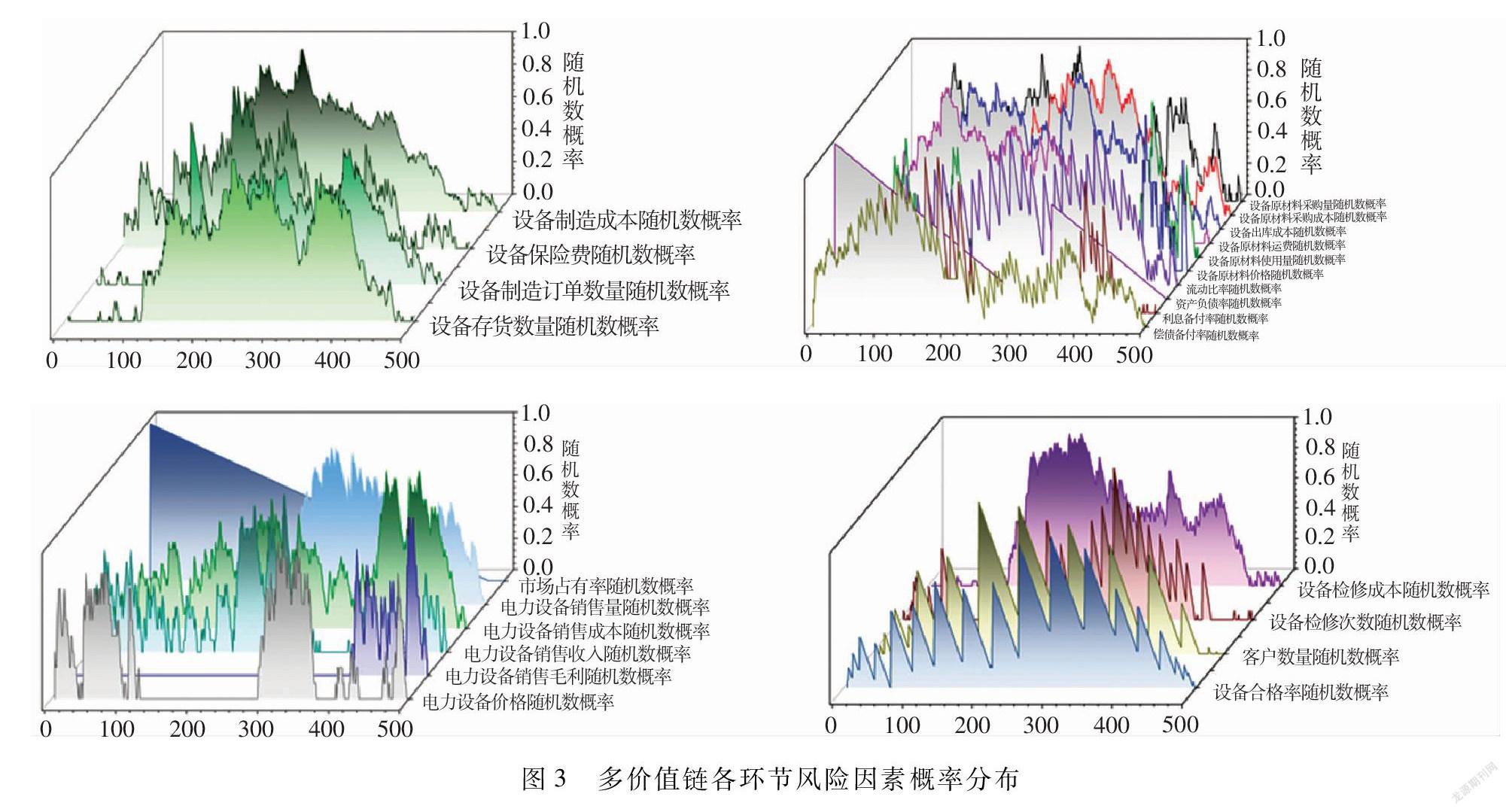

根据多价值链风险因素概率分析模型对仿真数据进行计算,首先计算各数据集的均值和方差,根据均值和方差生成随机数并进行排序,判断每一个随机数在该序列中出现的频率作为该风险因素每一时点的随机数概率。其中经营杠杆系数的随机概率分布情况如图2所示。多价值链的生产、供应、营销及服务环节风险因素的随机数概率分布情况如图3所示。

由图3可以看出,多价值链各环节中,每一风险因素近似呈现正态分布情况,说明利用蒙特卡洛法进行多价值链风险因素的概率研究具有有效性,得到的随机概率可以有效代表各价值链业务环节的经营风险情况,从而对该电力设备制造企业进行经营风险预测分析,为后续多价值链风险预测模型的构建奠定基础。

3.2 基于RF-BAS-CNN的多价值链协同经营风险预测研究

3.2.1 多价值链经营风险因素预处理

由于原始经营风险因素涉及多价值链不同环节,数量级差异较大,因此本文在对经营风险进行预测之前,首先对得到的各环节风险因素随机数概率进行标准化处理。标准化处理的公式如下

y=yi-min(yi)max(yi)-min(yi)(12)

其中yi为原始数据,yi为标准化后的数据。

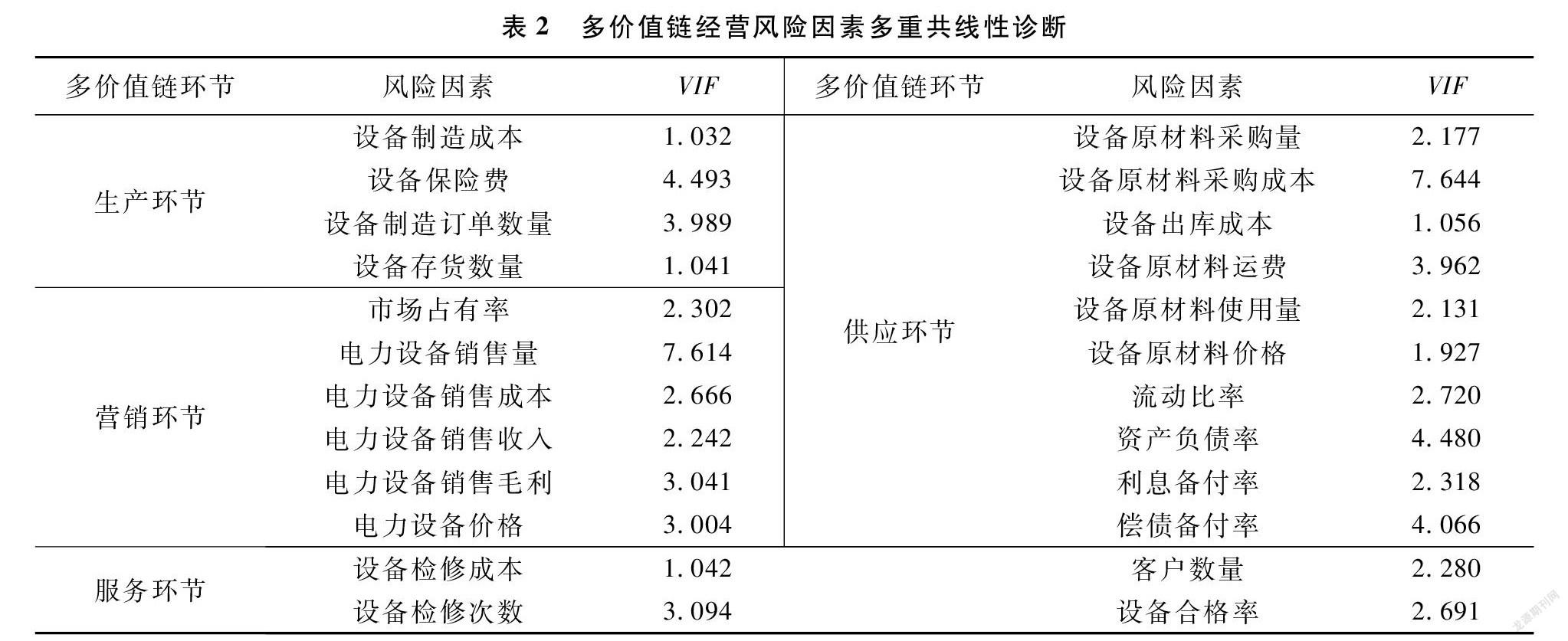

由于多价值链不同环节各风险因素之间具有一定的关联性,可能对预测结果造成一定的影响。因此在进行经营风险预测之前,我们首先对风险因素随机数概率数据进行预处理,计算其多重共线性,利用方差膨胀系数(VIF)进行多重共线性的判断,对于存在多重共线性的风险因素随机数概率数据进行一阶差分处理。最终得到多价值链经营风险因素多重共线性诊断结果如表2所示。

VIF是衡量多重共线性严重程度的重要指标,一般以10为判断标准,当VIF<10时,说明不存在多重共线性。由上表可知,经预处理后的经营风险因素互相之间已不存在多重共线性,不影响经营风险预测的准确性。

3.2.2 多价值链经营风险因素重构结果分析

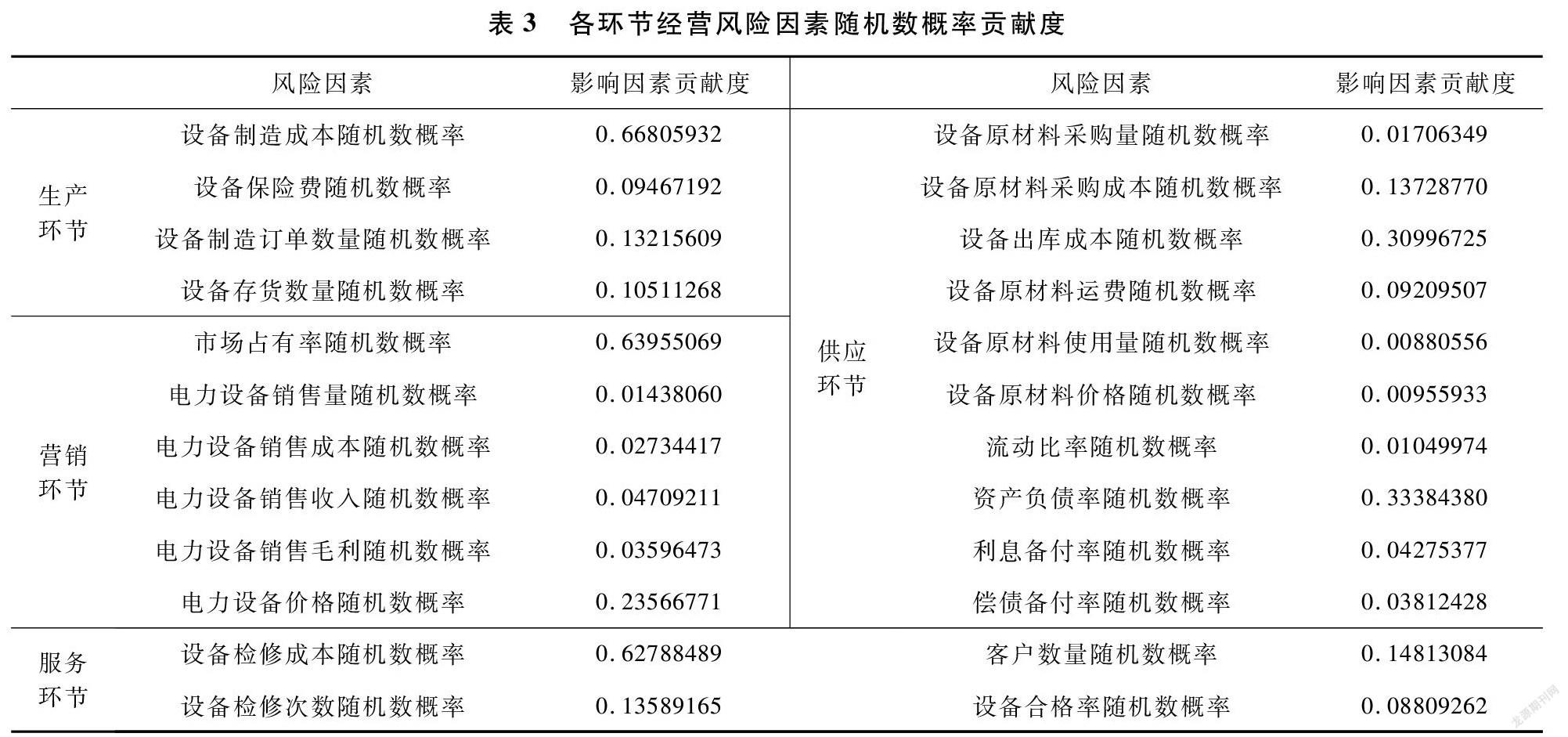

本文基于以上得到的多价值链经营风险因素的随机数概率进行RF影响因素贡献度计算,得到影响因素贡献度结果。其中对该电力设备制造企业整体经营风险贡献最大的风险因素是设备制造成本。供应环节中对企业整体经营风险贡献最大的风险因素是资产负债率。营销环节贡献度最大的经营风险因素为市场占有率。服务环节中对企业经营风险贡献最大的风险因素是设备检修成本。各环节经营风险因素随机数概率的贡献度如表3所示。

利用该贡献度对多价值链各环节的经营风险因素进行重构,得到各环节综合风险因素随机概率的变化情况如图4所示。

3.2.3 多價值链协同的经营风险预测结果分析

本文将以上得到的各环节综合风险因素随机概率作为预测模型的输入变量,经营杠杆系数随机数概率作为输出变量,进行多价值链协同的经营风险预测。本文选用BAS-CNN作为多价值链协同的经营风险预测模型进行研究,为了验证BAS-CNN预测的有效性,利用BP、BAS-BP、RNN、BAS-RNN、CNN模型作为BAS-CNN模型的对比模型。为了保证对比分析的可行性,我们设置除BAS优化的参数外,其他参数保持一致。BAS优化算法的步长与初始距离之间的关系为eta=0.8,c=5,初始步长为10,迭代次数为50。

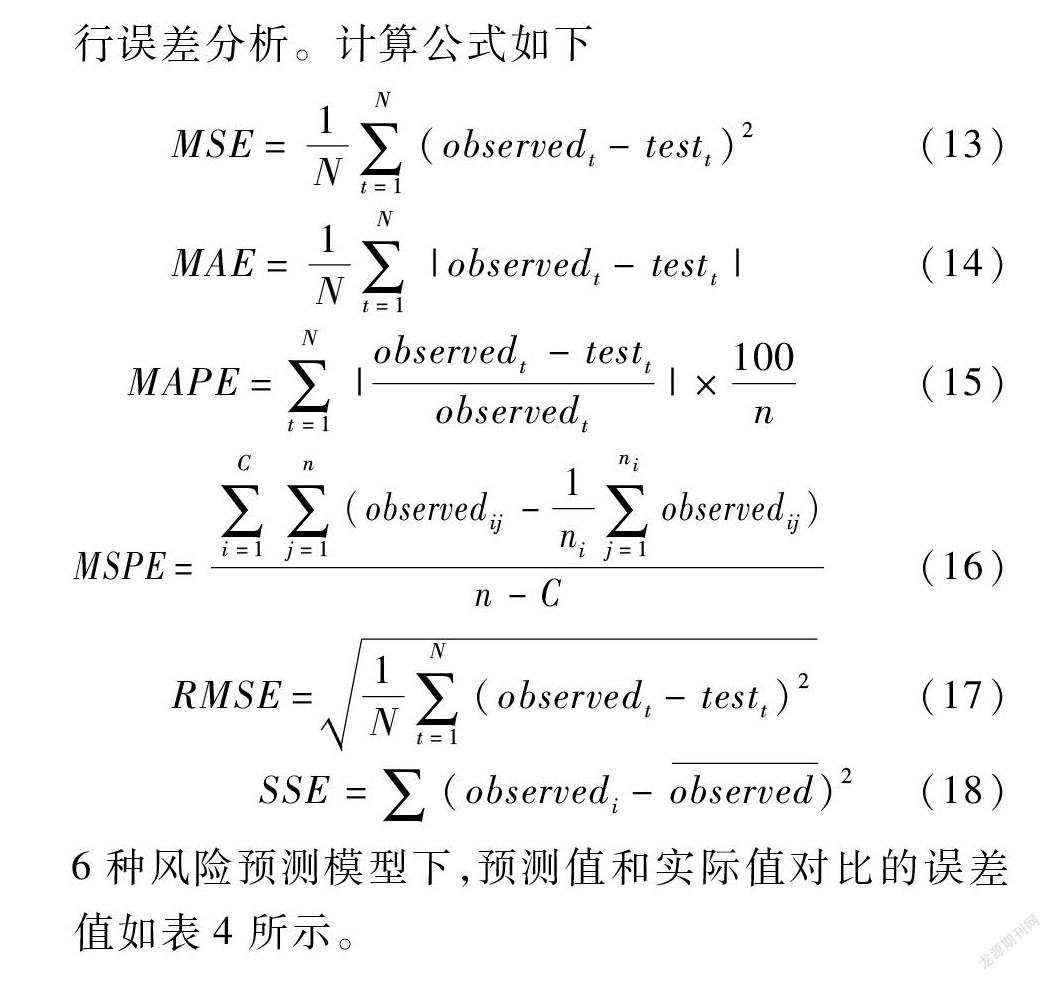

在500个样本数据中,选取前300个风险因素随机数概率和经营杠杆系数随机数概率样本数据进行神经网络的训练,输出后200个测试集数据,并与实际经营杠杆系数随机数概率进行对比分析。为了更加直观地量化预测结果,本文选取均方误差MSE(Mean Squared Error)、平均绝对误差MAE(Mean Absolute Error)、相对百分误差绝对值的平均值MAPE(Mean Absolute Percentage Error)、纯均方误差MSPE(Mean Square Pure Error)、均方根误差RMSE(Root Mean Squared Error)以及残差平方和SSE(Sum of Squares for Error)6个指标对结果进行误差分析。计算公式如下

MSE=1N∑Nt=1(observedt-testt)2(13)

MAE=1N∑Nt=1|observedt-testt|(14)

MAPE=∑Nt=1|observedt-testtobservedt|×100n(15)

MSPE=∑Ci=1∑nj=1(observedij-1ni∑nij=1observedij)n-C(16)

RMSE=1N∑Nt=1(observedt-testt)2(17)

SSE=∑(observedi-observed)2 (18)

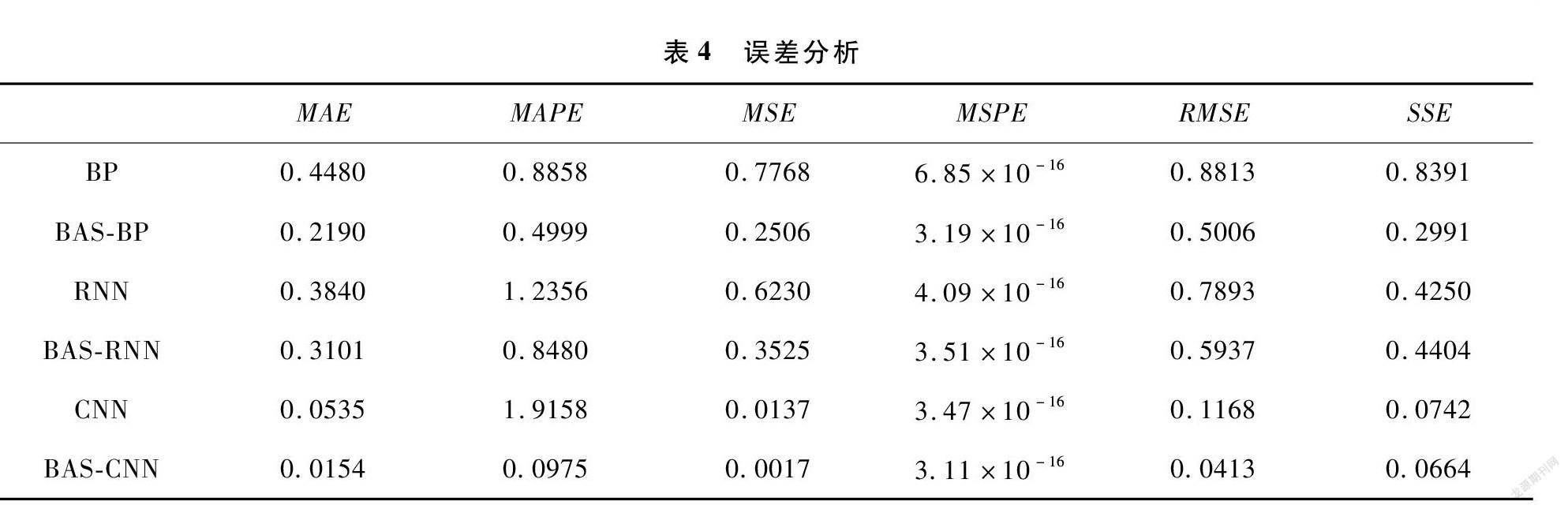

6种风险预测模型下,预测值和实际值对比的误差值如表4所示。

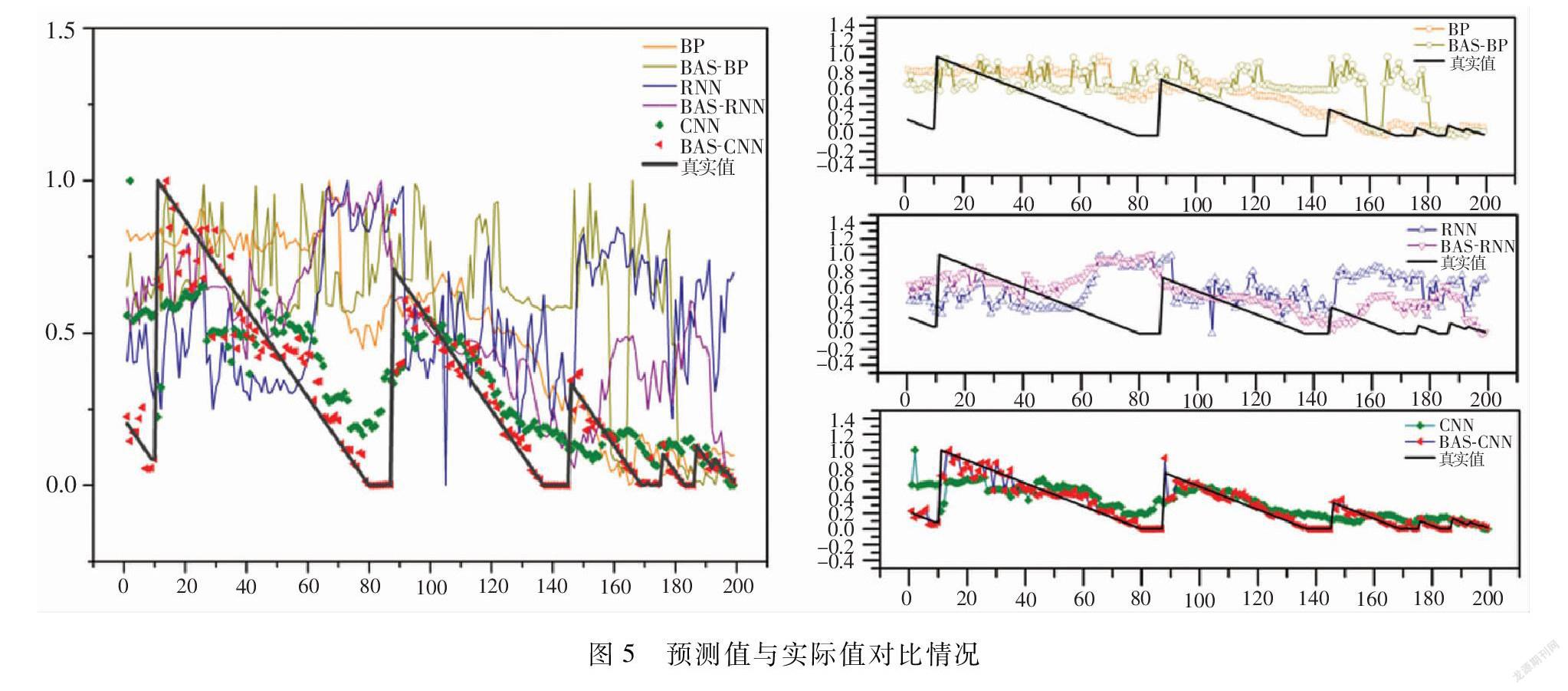

由以上误差分析的结果可知,无论在哪一种误差指标下,BAS-CNN模型的预测误差值都是最低的,说明该模型在电力设备制造企业的经营风险预测方面具有较好的预测效果,预测误差较小,模型拟合效果好。6种模型的预测结果如图5所示。

由预测结果可知,BP和BAS-BP模型的输出结果与真实值相差较大,RNN和BAS-RNN模型的输出结果也与真实值存在一定的偏差。相比之下,CNN和BAS-CNN模型整体的风险预测效果较好,而BAS优化后的CNN模型与真实值的走势相差更小。该预测结果说明,BAS优化算法对于CNN模型具有较好的优化效果,BAS-CNN模型在经营风险预测方面的性能较高。

4 结论及启示

本文考虑多价值链协同视角,从生产、供应、营销及服务等环节对电力设备制造企业的经营风险进行预测。首先利用蒙特卡洛法进行经营风险因素的随机概率计算,然后构建了多价值链协同的三阶段RF-BAS-CNN经营风险预测模型,并进行了实证分析。实证结果表明,蒙特卡洛方法的运用可以有效计算风险因素概率,RF-BAS-CNN三阶段经营风险预测模型能够有效预测电力设备制造企业的经营风险,相比于其他模型来说,预测的准确性有明显提升。研究主要得出以下结论:

(1)在多价值链经营风险因素概率模型的分析结果中,各价值链经营风险因素近似呈现正态分布。通过蒙特卡洛模拟计算经营风险因素随机数概率能够有效分析多价值链的各个环节可能产生的风险因素变动的过程,从而为电力设备制造企业整体的经营风险预测提供基础。

(2)在多价值链经营风险因素重构的结果中,多价值链的不同环节,对该类企业整体经营风险贡献最大的风险因素分别是设备制造成本、资产负债率、市场占有率及设备检修成本。因此在电力设备制造企业经营风险管控过程中,应当重点关注以上因素,有效控制经营风险。

(3)从多价值链协同的三阶段经营风险预测结果可以看出,RF-BAS-CNN三阶段模型的构建相比于其他模型能够有效预测电力设备制造企业的经营风险变化情况。该结论可以为电力设备制造企业未来的经营风险预测提供有效分析途径。

通过以上研究结果分析,在未来电力设备制造企业的经营风险防范中,应当将关注的重点转移到企业多价值链协同角度,分析不同价值链可能产生的风险因素和风险概率,从协同管控的角度分析企业整体经营风险的变化情况。同时,在电力设备制造企业经营风险预测和管控的过程中,应当形成完整的风险预测体系和预警机制,让经营风险始终处于可控范围之内,从而更好地为我国制造业发展提供基础化支撑。

参 考 文 献:

[1]李廉水,石喜爱,刘军.中国制造业40年:智能化进程与展望[J].中国软科学,2019,(1):6-14,35.

[2]盛朝迅.推进我国产业链现代化的思路与方略[J].改革,2019,(10):45-56.

[3]Begenau J. Capital requirements, risk choice, and liquidity provision in a business-cycle model[J]. Journal of Financial Economics, 2020, 136(2): 355-378.

[4]蔡乌赶,许凤茹.中国制造业产业链现代化水平的测度[J].统计与决策,2021,(21):108-112.

[5]丁志国,丁垣竹,金龙.违约边界与效率缺口:企业债务违约风险识别[J].中国工业经济,2021,(4):175-192.

[6]李彦斌,于心怡,王致杰.采用灰色关联度与TOPSIS法的光伏发电项目风险评价研究[J].电网技术,2013,37(6):1514-1519.

[7]白哲,李孟刚.基于条件破产概率的保险公司财务预警与资本分配[J].中国管理科学,2016,24(7):36-42.

[8]Pika A, Aalst W, Wynn M T, et al.. Evaluating and predicting overall process risk using event logs[J]. Information Sciences, 2016, 352-353(20): 98-120.

[9]黄乃静,于明哲.系统性金融风险指标的比较分析——基于实体经济风险预测的视角[J].系统工程理论与实践,2020,40(10):2475-2491.

[10]魏旭辉,刘婧.经济调整中企业经营风险预测仿真[J].计算机仿真,2017,34(5):424-427.

[11]李秀芳,杨雅明.基于最小二乘蒙特卡洛简化算法的保险公司经济资本度量研究[J].管理工程学报,2020,34(3):169-174.

[12]朱沛华,陈林.工业增加值与全要素生产率估计——基于中国制造业的拟蒙特卡洛实验[J].中国工業经济,2020,(7):24-42.

[13]Ssa A, Fe B, Rk C, et al.. A quantitative analysis of low carbon performance in industrial sectors of developing world[J]. Journal of Cleaner Production, 2021, 284: 125268.

[14]Wang D L, Song X F, Yin W Y, et al.. Forecasting core business transformation risk using the optimal rough set and the neural network[J]. Journal of Forecasting, 2015, 34(6): 478-491.

[15]姬颜丽,王文清.大数据背景下税收风险识别精准度存量研究——基于机器学习的视角[J].财政研究,2020,(9):119-129.

[16]佟瑞鹏,崔鹏程.基于深度学习的不安全因素识别和交互分析[J].中国安全科学学报,2017,27(4):47-54.

[17]刘广应,吴鸿超,孔新兵.深度学习LSTM模型与VaR风险管理[J].统计与决策,2021,(8):136-140.

[18]Sezer O B, Gudelek M U, Ozbayoglu A M. Financial time series forecasting with deep learning: a systematic literature review: 2005-2019[J]. Applied Soft Computing, 2020, 90: 10618.

[19]李文沅,卢继平.暂态稳定概率评估的蒙特卡罗方法[J].中国电机工程学报,2005,(10):18-23.

猜你喜欢

数字技术与应用(2017年2期)2017-04-08

新教育时代·教师版(2016年23期)2016-12-06

法制与社会(2016年32期)2016-12-01

中国市场(2016年38期)2016-11-15

软件导刊(2016年9期)2016-11-07

软件工程(2016年8期)2016-10-25

商(2016年20期)2016-07-04

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31

考试·教研版(2013年11期)2013-09-26