金融业上市公司系统性风险度量研究

——基于A 股数据的分析

2022-06-23 05:13:42雷永洁王资燕

中国管理信息化 2022年5期

雷永洁,王资燕

(贵州财经大学,贵阳 550025)

0 引言

从2008 年以来,金融业的系统性风险就一直是金融经济领域关注的重点,控制好系统性风险对于预防金融危机的爆发有重要意义。那么我国金融业上市公司的系统性风险状况如何?要回答这个问题就要对系统性风险进行度量。

1 CoVaR 的估计方法

对于系统性风险的度量方法有很多,本文采取实证研究中认可度较高而且运用得较为广泛的条件在险价值(CoVaR)的方法来量化我国金融机构的系统性风险。

最小二乘法是一种运用广泛的线性回归方法,但是它存在一定的局限性,它在回归时要求误差项是符合正态分布的,而根据前人的研究,金融数据误差项大多不符合正态分布,主要呈现的是“尖峰厚尾”的类似正态分布,这就会导致最小二乘法失去效用。与此相反,分位数回归的方法不需要满足误差项符合正态分布的前提假设,对于金融数据,分位数回归能更准确地进行拟合回归,也能更好地刻画尾部风险。因此,本文首先建立分位数回归模型来度量各个金融机构以及金融系统的条件在险价值CoVaR,进而计算出金融机构的系统性风险CoVaR。

本文建立的分位数回归模型如下:

式中:R表示金融机构i 的收益率序列;R表示金融指数的收益率序列。

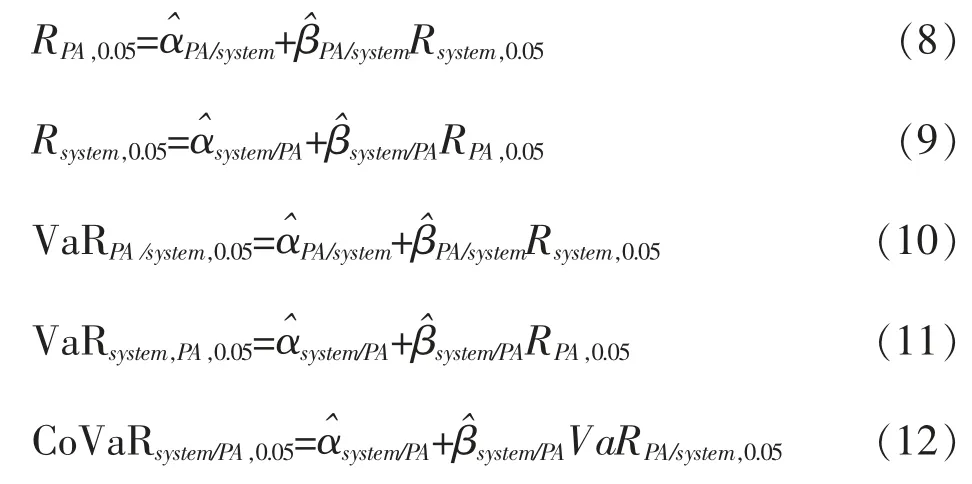

用分位数回归的方法可以拟合出参数的估计值αˆ和βˆ,根据VaR 的定义,此时金融机构和金融系统面临的VaR 的值可以表示为:

式中:R表示金融机构i 的收益率序列在分位数q 处的值;R表示金融指数收益率序列在分位数q处的值。

当金融机构i 的风险处于VaR时,可得到金融系统在q 分位数的条件在险价值CoVaR,数学表达式为:

则金融机构i 的系统性风险可以表示为:

2 金融机构系统性风险ΔCoVaR 指标度量结果

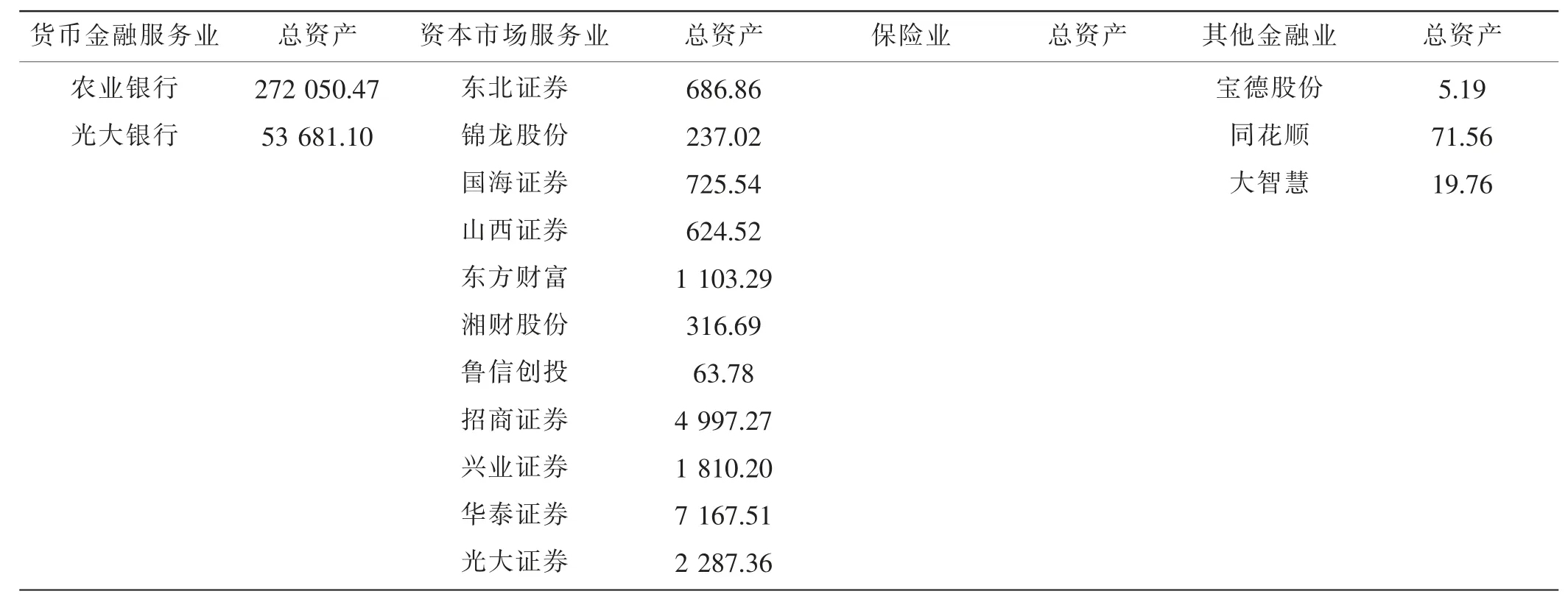

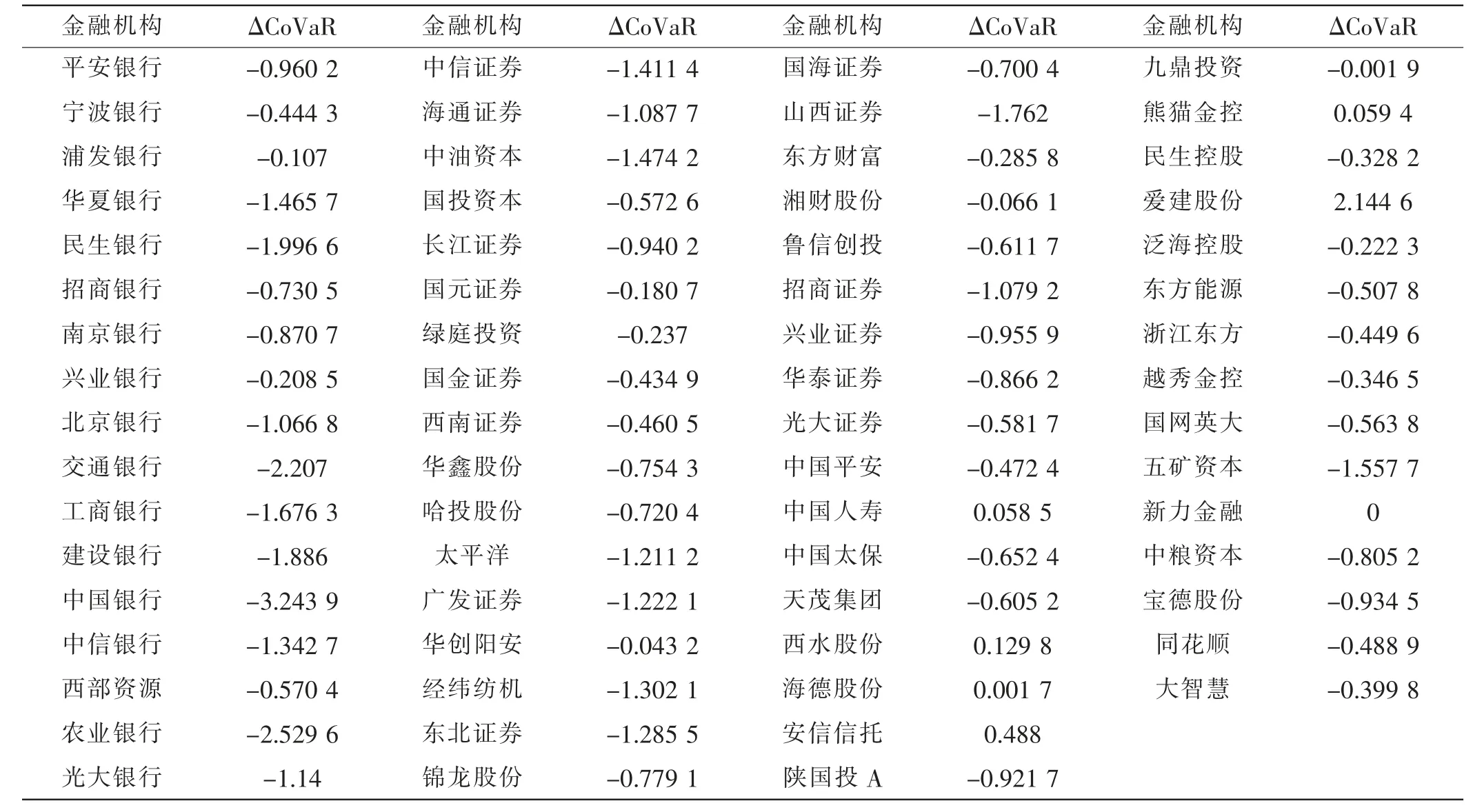

根据证监会官方网站公布的2020 年第四季度《上市公司行业划分》,截至2020 年第四季度,我国金融业一共有122 家上市企业,选取在2011 年1 月1 日至2020 年12 月31 日期间收益率数据较为完整的66 家上市金融机构,参见表1。截至2020 年末,货币金融服务业、资本市场服务业、保险业、其他金融业总资产分别是1 817 330 亿元、59 077.22 亿元、157 935.2 亿元、7 710 亿元,合计2 042 052.42 亿元,占我国金融机构总资产的比重在60%左右,所以选取的样本可以较好地代表我国金融行业的整体情况,也可以较好地反映我国的金融机构系统性风险情况。本文选取金融机构的周收盘价数据计算66 家上市金融机构的ΔCoVaR值,数据来源于CSMAR 数据库。

表1 66 家上市金融机构及总资产 单位:亿元

续表1

2011—2020 年期间,我国股票市场历尽风霜,受2010 年发生的欧债危机牵连,2011 年我国金融市场出现一定程度的波动,2015 年我国经历了大范围的股灾,股票价格普遍暴跌,股票市场动荡不稳,之后我国金融市场进入调整和恢复期。随着金融体制改革的进一步深化,我国的股票市场稳健性逐步增强。选取的数据样本期间能够很好地反映我国金融行业风险的波动,具有较好的代表性,满足了样本在时间区间内需要有风险波动的要求。

本文对金融机构的收益率做对数化处理,计算出来的收益率保留小数点后两位,为了减少误差,本文对对数收益率结果再乘以100,数学公式表达如下:

第i 周收益率R=ln(第i 周收盘价/第i-1 周收盘价)×100 (7)

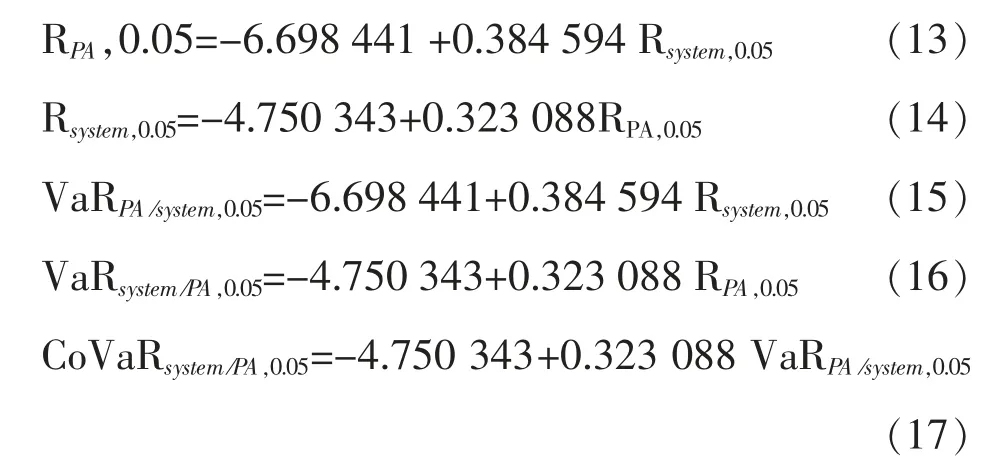

以下以平安银行为例,详细介绍2020 年平安银行ΔCoVaR 的计算过程,以此来说明我国金融机构系统性风险的度量过程。以下公式中PA 表示平安银行,system 表示180 金融指数。

首先根据前文介绍的ΔCoVaR 的估计方法,构建0.05 分位数模型。

使用R-4.1.0 软件对模型的变量系数进行分位数回归,得到结果如下:

首先将平安银行和金融指数的收益率数据按照由小到大的顺序排列,利用所选取的q 分位数0.05 选取出第[nq]个最小观测值([nq]表示不小于n×q 的最小正整数),即为R和R的值,计算得到R=-6.102 689,R=-6.178 298。分别代入公式(15)、(16)中,得到VaR=-9.074 579,VaR=-6.722 051 9。再将VaR的值代入公式(17)中得到CoVaR=-7.682 234。根据以上结果可以计算出ΔCoVaR=CoVaR- VaR=-0.960 183。

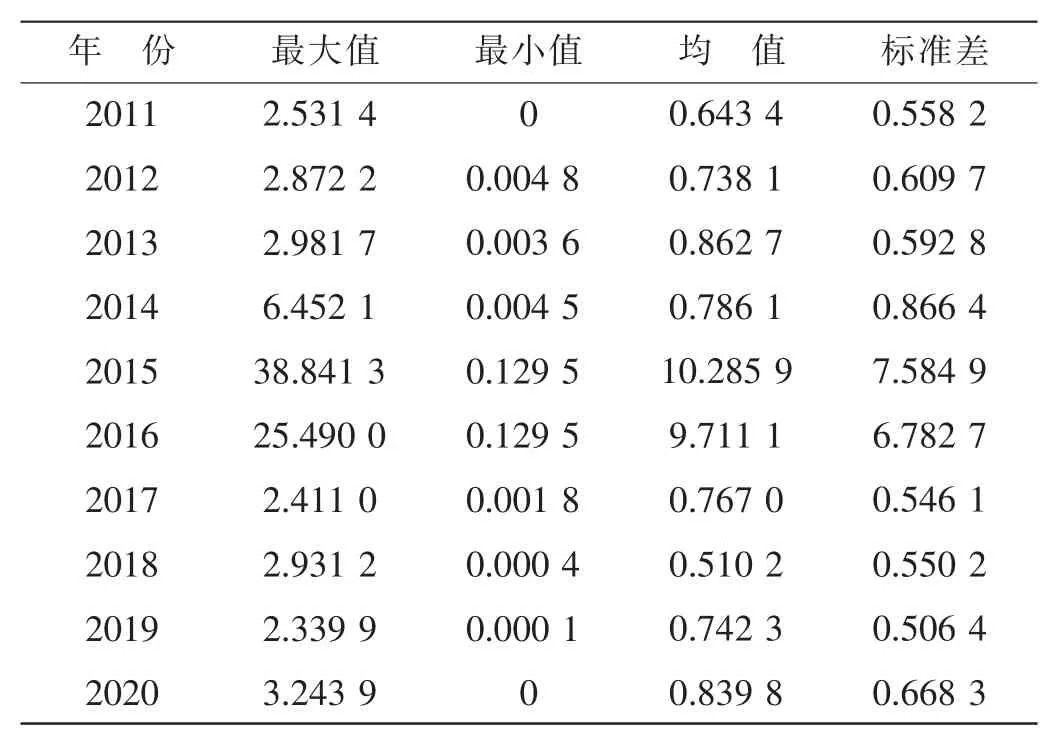

将以上计算过程运用到另外65 家上市金融机构,可以计算得到2020 年我国66 家上市金融机构的ΔCoVaR 值,见表2。ΔCoVaR 的值有正有负,为了更好地分析回归结果,在以下内容中对ΔCoVaR 的值进行绝对值处理,ΔCoVaR 的值越大,表明金融机构的系统性风险越高。将金融机构2011—2020 年ΔCoVaR 值进行描述性统计,结果见表3。

表2 66 家上市金融机构2020 年CoVaR 值

表3 金融机构CoVaR 的描述性统计

3 研究结论

在2014 年我国的ΔCoVaR 均值为0.786 1,而在第二年突然激增,达到10.285 9,同比增长1 208.47%,而2014 年的同比增速为-8.89%,增速明显异常,指示着我国金融机构系统性风险的不正常增加。在2015 年,ΔCoVaR 的最大值、最小值、均值和标准差都达到了这10 年中的峰值,平均值相比于2011 年增长了大约14倍。回顾历史,2015 年我国股市剧烈波动,大量股票的价格急剧下跌。股票市场所经历的强烈震动,使得我国整个金融业甚至整个市场经济都受到传染,投资者情绪悲观,金融机构经营受创、财务恶化,经济发展状况低迷。

从2016 年开始,我国金融机构的ΔCoVaR 均值连续3 年呈现负增长趋势,除了我国政府部门出台紧急救市措施,稳定了股票市场,还有一个非常重要的原因:经历了此次国内金融风险的爆发,监管部门开始重视防范化解系统性风险,2017 年党中央提出要守住不发生系统性风险的底线,并写入了党的十九大报告中。同年陆续公布的四项金融工具的会计准则正式实施,这使得金融机构的风险管理更加精细化、准确化;银保监会合并的政策正式落地,这对于混业经营的金融机构的监管更加有效,有利于降低银行业务和保险业务交叉带来的系统性风险;对于互联网金融的监管更加严格,大量P2P 网络借贷品平台退出历史舞台,一直以来网贷平台的风险都极高,严格管理之后将降低该领域的系统性风险,整个金融业的系统性风险也随之降低;对系统重要性金融机构更加重视,颁布了相关的监管指导意见,对系统重要性金融机构的评估提出了衡量指标,同时提高了对于流动性的要求,对系统重要性金融机构的特殊管理进一步降低了金融业上市公司的系统性风险。

2019 年和2020 年的ΔCoVaR 均值有所上升,这与国际复杂局势有关。2019 年中美的贸易摩擦,严重影响了我国的进出口贸易,一定程度上限制了我国的经济发展,金融机构的经营也受到一定的影响。2020 年新冠病毒疫情在全球蔓延,对于全球的实体经济造成了非常严重的冲击,我国不仅要面对国内的风险,还要受到国际风险影响,所以2020 年的ΔCoVaR 均值达到了4年来最高值。但与2015 年对比来看,2020 年的ΔCoVaR 均值依旧控制在正常范围,未超过1,而中国也是受到疫情影响后恢复速度最快、恢复效果最好的国家之一。本文认为可能的原因有:一是我国正在加快国家治理体系和国家治理能力现代化建设,政府各个部门的管理能力也在迅速提高;二是我国的经济体制改革逐渐完善,自身的抗压能力和韧性都有所提高。所以我国才能快速地从疫情冲击中恢复过来,控制住金融机构的系统性风险,避免发生重大的金融危机。

4 结语

综上所述,我国金融业上市公司的系统性风险在近十年里处于整体可控状态,虽然在2015 年系统性风险远超正常值水平,但是之后系统性风险得到了控制,成功降到了正常水平。随着金融改革的不断深化,我国系统性风险在2018 年以后成功降到一个更为健康的水平,也成功经受住了2019 和2020 年外部不确定性因素的考验,一定程度上说明我国的银行系统性风险控制机制持续有效,有利于金融业上市公司持续健康发展。

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29 20:33:56

数学年刊A辑(中文版)(2021年4期)2021-02-12 01:20:44

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

消费导刊(2017年20期)2018-01-03 06:27:21

中国男科学杂志(2016年5期)2016-12-01 05:20:21

汉语世界(2016年3期)2016-11-16 08:20:37

航天返回与遥感(2014年4期)2014-07-31 17:47:33

江苏年鉴(2014年0期)2014-03-11 17:09:31

名作欣赏(2014年29期)2014-02-28 11:24:31

河南科技(2014年11期)2014-02-27 14:09:41