中国-新西兰乳制品贸易研究

2022-06-22 21:25:27李含扬

中国食品 2022年11期

本文基于2010-2021年中国进口新西兰乳制品的相关数据,较为详细地描述了中国从新西兰进口乳制品的发展趋势以及存在的问题,结合中新两国贸易政策,深入探究形成此贸易格局的原因,并依據本文的结论,对提升中国乳制品国际竞争力提出相关建议。

一、中国进口新西兰乳制品的现状

中国是乳制品生产、消费、贸易大国,随着中国人消费水平的提高以及消费结构的变化,人们更追求饮食结构的健康,其中对优质乳制品的需求逐渐增多。据有关统计数据显示,2019-2021年期间,中国人均乳制品摄入量从每天237mL大幅提升至260mL,虽远低于同时期德国、荷兰以及日韩等邻国的水平,但依旧呈现出不断扩大的趋势,这就为中外乳制品企业进入中国市场提供了广阔的市场前景和发展机遇。以乳制品中常见的奶粉为例,中国是世界上最大的婴幼儿配方奶粉市场,且国人在经历了“三聚氰胺毒奶粉”事件后,在婴幼儿配方奶粉品牌的挑选上更为谨慎,更青睐进口奶源,这使得海外乳企纷纷进入中国抢占市场。

在众多的国外乳企中,新西兰凭借优质的奶源、优惠的政策,成为我国乳制品的最大来源国。2008年,《中国-新西兰自由贸易协定》签订以来,中新两国在包括乳制品在内的各个领域开展了相互合作,新西兰成为中国最大的乳制品进口国。但中国进口新西兰乳制品的种类和数量随着国内外政策以及其他复杂因素的不断发生而改变。石耀岑等人(2021)指出,中国进口新西兰乳制品受到市场规模、产品结构以及竞争力等多种因素影响。

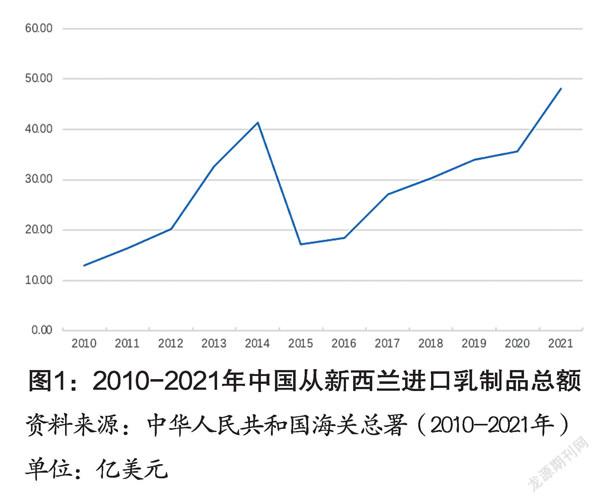

如图1所示,自中新两国签订自由贸易协定以来,2010-2014年中国进口新西兰乳制品的贸易额从12.98亿美元增长至41.33亿美元,增长近3倍。而在2014-2015年期间,新西兰遭遇严重的旱灾,各农场遭受打击,致使乳制品价格暴跌,全球最大的新西兰乳制品出口商恒天然表示,2014-2015年产奶季的产奶量比去年同期减少3.3%。而同年,中国经济增长放缓,国内乳制品产业兴起,乳制品行业供应过剩。在诸多因素的影响下,2014-2015年中国进口新西兰乳制品贸易总额大幅缩水至17.11亿美元,接近2011年16.42亿美元的水平。

经济复苏需要建立在超额供给恢复正常的基础上,不少新西兰乳制品出口商开始减少供给,促进了乳制品价格的回升,该举措使得乳制品市场在1-2年后开始回暖,主要体现在2016-2017年中国从新西兰进口的乳制品贸易总额快速回升,其中2016年进口总额为18.41亿美元,2017年为27.15亿美元,该数值虽然仅占2014年乳制品进口总额的2/3,但仍向全球乳制品产业释放出回暖的利好消息。

2017年是中新自贸协定签订的第十年,是一个关键节点,2017-2021年,中新乳制品贸易开始进入稳步上升阶段,中国从新西兰进口乳制品的总额逐年回升,于2021年达到48.08亿美元,并且在2022年仍然保持着良好的发展态势。

考虑到其他年份进口乳制品占比排序大致相同,我们以2010年的数据为例,分析了中国进口新西兰乳制品的种类。在主要的六类进口乳制品中,奶粉是最重要的进口产品,占据了进口乳制品金额的87.6%,包括液态奶、酸乳、乳清、黄油、乳酪在内的其余五种乳制品仅占12.4%,其中黄油、乳酪、乳清、液态奶分别占比5.7%、3.9%、1.6%和1.2%。由此可见,我国对新西兰奶粉的需求远远高于其他乳制品。

依据2010-2021年的数据,奶粉常年占据中国进口新西兰乳制品总额的60%-90%。其中,2010-2014年该数值均保持在80%以上,并于2013年达到了同期最高值87.7%。但在2014-2016年,奶粉占比却急剧降低,由85.6%降至63.2%,2016-2021年,该数值虽有小幅度回升,但也保持在60%左右。

除去奶粉,剩下的10%-30%的份额由其他五种乳制品分摊,这其中最主要的是液态奶、黄油和乳酪,乳清和酸乳占比极低。在2014-2021年,随着进口奶粉占比持续下降,液态奶、黄油和乳酪的进口总体呈上升趋势,其中液态奶的涨幅尤为明显,进口金额由0.16亿美元攀升至7.37亿美元,占比也由2.0%增长至15.3%。由此可见,我国对进口乳制品的需求不再局限于奶粉,液态奶、黄油和乳酪也开始扮演着越来越重要的角色。

二、中国-新西兰乳制品贸易政策分析

《中国-新西兰自由贸易协定》是对中国与新西兰最具影响力的贸易协定之一,是涵盖了货物贸易、服务贸易、技术贸易的全方位双边贸易协定,在此贸易协定的影响下,中国从新西兰进口的乳制品总额越来越大、品种越来越多。

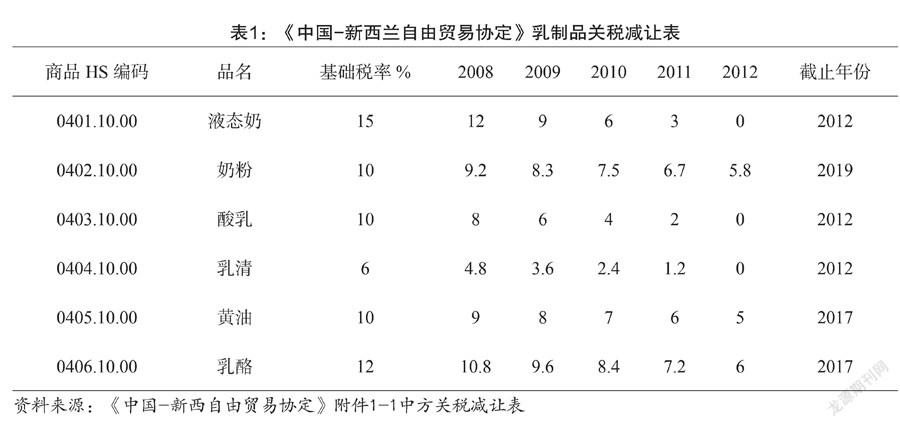

中国对新西兰采取了关税减让制度(详见表1),以乳制品为例,液态奶的进口基准关税为15%,从2008年开始每年降低3%,直至2012年达到零关税。《中国-新西兰自由贸易协定》的第十四章明确提出,中新双方应便利建立紧密的合作关系,在双方有共同利益的领域加强合作,为中小型企业的发展提供有利环境。

随着国内与国际形势的变化,《中国-新西兰自由贸易协定》也与时俱进,2022年1月26日,中新自由贸易协定升级议定书正式签署。根据该协定,新西兰对中国出口的大部分乳制品将实现免税,奶粉制品的关税将在3年内取消。该协议的升级对于中新两国来说是双赢的好事,同时也有助于两国经济从疫情的严重打击中逐渐复苏。

三、中国-新西兰乳制品贸易中存在的问题

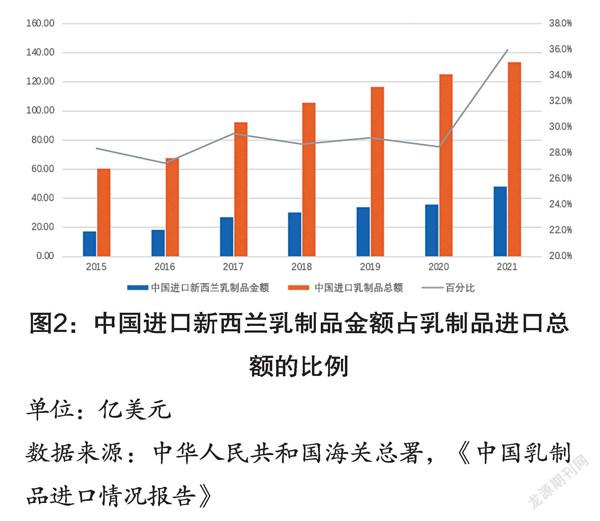

1.中国从新西兰进口乳制品占比过高。如图2所示,中国从新西兰进口乳制品的金额逐年提升,2015-2020年间,中国从新西兰进口的乳制品占乳制品进口总额的27%-30%,占比虽有波动,但总体较为稳定。而2020-2021年,该占比增长至36%,由此可见,新西兰进一步夯实了中国第一乳制品进口来源国的地位。

以乳制品进口中最为重要的奶粉为例,2015年中国从新西兰进口的成人奶粉占成人奶粉进口总量的79.47%,至2020年降低至68.5%,虽然占比有所下降,但是仍然占据六成以上的比例。

中国进口乳制品的来源国过于集中,会导致进口乳制品业务受卖方市场影响较大。比如,新西兰出口中国的婴儿配方奶粉均价为10.93美元/千克,樊斌等(2016)指出,这一价格高于同期对其他国家的出口价格水平。

2.中国与新西兰乳制品贸易逆差过大。在中国-新西兰的乳制品贸易中,中国出口新西兰的乳制品金额始终保持在极低水平。2017年中国出口新西兰乳制品的金额仅为3168美元,2018年低至145美元,2019-2021年出口金额有所提高,但与中国进口新西兰乳制品金额仍有很大差距。2018-2020年,中国-新西兰乳制品贸易逆差涨幅较为稳定,各年与上一年相比分别增长了3.13亿美元、3.66亿美元和1.67亿美元,贸易逆差由27.15亿美元增长至33.95亿美元,但2021年与2020年相比增长了12.47亿美元,涨幅赶超历年,至2021年已达到48.08亿美元。

在乳业贸易激增的当下,我国唯有改变粗放型的传统经营模式,才能改善国内乳制品企业的艰难处境。在源头上,我国应该加强奶源基地建设;在过程中,我国应该建立完善的市场监管机制;在经营模式上,我国应该加强与新西兰乳品企业的合作。

综上,在中国与新西兰签订自由贸易协定后的近十年,随着两国乳业的深入合作和互相影响,我国逐渐形成了以奶粉为主,黄油、乳酪、液态奶为辅的乳制品进口格局。鉴于新西兰乳制品在国际上有着极大的竞争优势,我国进口新西兰乳制品的金额必将随着乳制品进口规模的扩大而持续增加,对新西兰乳制品的依存度势必会越来越强。

近年来国家提出“双循环”战略,强调形成以国内大循环为主、国内国际双循环为辅的发展格局。我国乳制品的发展同样也应遵循这一准则,基于为国内乳制品市场提供稳定的发展环境,保持正常的供求水平,适度增加对乳制品进口依赖度较小的来源国的进口,构建多元化的乳制品进口来源体系,用以分散对新西兰乳制品高度依赖带来的风险。同时,在技术、质量、管理水平上全面提高本土乳制品企业的竞争力,逐渐成长为奶业强国。

作者简介:李含扬(1999-),女,汉族,浙江宁波人,本科在读,研究方向为国际经济与贸易。

猜你喜欢

中国乳业(2022年6期)2022-12-31 02:38:57

英语文摘(2022年3期)2022-04-19 13:01:24

英语文摘(2021年1期)2021-06-11 05:46:54

上海包装(2019年2期)2019-05-20 09:10:58

特别文摘(2018年12期)2018-12-27 01:22:40

老年博览·上半月(2018年11期)2018-10-21 11:01:47

美食(2018年10期)2018-10-18 08:10:46

武大国际法评论(2017年6期)2017-05-29 01:08:15

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:58

中国乳业(2014年1期)2014-08-15 00:42:03