向内要经营活力 向外要作战能力

——中国工商银行江西分行网点竞争力提升案例

2022-06-14 10:01:16胡灵涌汪志勇熊琴兰

杭州金融研修学院学报 2022年4期

胡灵涌 汪志勇 熊琴兰

中国工商银行江西分行深入贯彻“48字”工作思路和战略部署,全面落实总行《关于提升网点综合竞争力的意见》,立足网点定位、网点功能、经营模式等转变和优化,“向内要经营活力、向外要作战能力”,全面打造网点战斗单元,取得一系列创新成果。

一、谋篇布局,顶层架构由条线推动向条块结合转变

高度重视。江西分行高度重视网点竞争力提升工程,把此项工作作为战略性、基础性、全局性工程来抓,成立“一把手”挂帅的“网点战斗单元竞争力提升”工作领导小组,一把手抓主责,做到亲自部署、亲自把关、亲自督查。在计划方案制定后,逐行听取和研究辖内二级分行实施方案,确保战略不偏移、不变形。

问题导向。江西分行基于网点负责人座谈、问卷调查、现场访谈等多方调研,认真研究总行网点竞争力提升25条意见,明确提出要从“人员、功能、授权、考核、系统赋能”等5个方面精准发力。因地制宜。采用“省行总体规划、分行自主实施”的方式,由省行做整体方案政策研究设计,各分行充分考虑自身实际,在省行框架体系内实施与创新。协同推进。省行、二级分行、支行等多层级通过动员会、座谈会、宣导会、调研座谈等多种形式加强对网点战斗单元竞争力提升改革工作传导。运行管理部牵头,建立省行部门、二级分行协同工作机制,省行成立了6人组的工作专班,各二级行选拔建立26人的网点战斗力提升柔性团队,定期或不定期与省行各相关部室共同开展网点战斗单元竞争力提升推动工作。

图1 分行党委推动进程

二、增加动能,网点定位由服务组织向作战单元转变

围绕作战单元这一定位,二级分行、支行对网点实施一系列放权配资源的举措。

一是强化网点分类管理,提升资源配置效能。综合考虑经营效益、客户发展、功能定位等因素,将全辖网点分为旗舰店网点、综合店网点、便利店网点三类,初步确定旗舰店网点65家、占网点总量比例15.8%。制定完善优化网点综合竞争力考核评价机制,将网点营销费用、人员投入、业务范围、设施设备等各类资源配置与网点分类挂钩,构建网点经营费用、网点负责人工资等级与晋升、网点人员配备等资源性配置体系,实现对不同业态网点差异化配置资源。

二是探索网点岗位整合机制。宜春分行积极探索网点岗位优化改革,推进网点岗位“四变三”,将符合任用条件的运营主管转岗网点负责人,在提高岗位待遇和强化履职管理的同时进一步打破岗位壁垒,增加网点营销力量。

三是推进客户经理选聘及相关营销费用权限全部下放网点。目前各二级分行已全面实施,同时配套准入及退出机制,放权不放管理、不放责任。景德镇分行加大试点网点的经营费用支配权,优先使用、优先报账;上饶分行将营销费用直接分配到网点,增加网点营销费用自主支配权,让员工营销“有能力、有底气”;宜春分行加大对网点负责人岗位激励,按月为每人增加2000元专项绩效,并与其履职考核挂钩。赣州分行对下沉网点客户经理等人员增加月补助260元,并对网点岗位人员按1.2倍计算任职年限,应用于竞聘和职务晋升,肯定其一线工作价值。

四是推进网点业务和人员综合化。积极鼓励各二级行研究出台网点人员培育多岗位综合化能力激励办法,萍乡分行在客服经理队伍中组建16人机动团队,分成4个战斗小分队,在城区一级支行间跨网点调配,忙时上柜、闲时外拓。九江分行推行客服经理和客户经理转岗补位机制,5家试点网点仅2021年10月份就输送了6名具备资质的优秀客服经理至客户经理岗位。通过机制配套,增加网点岗位吸引力,目前江西分行全辖就有53名二线人员充实到网点。

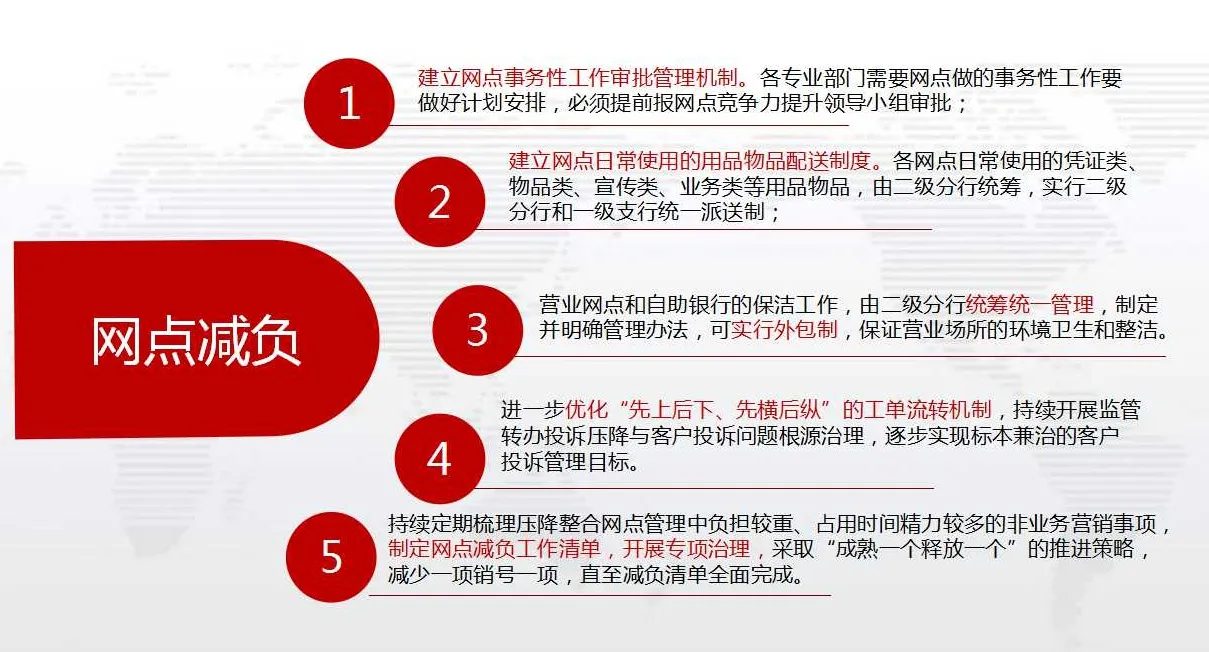

图2 网点减负举措

三、增强势能,网点功能由传统结算基础型向资产赋能综合型转变

网点传统优势在于结算类和代理类业务,而对于融资类业务特别是当前大力拓展的普惠业务存在缺项和短板,导致网点竞争手段不足不全面。江西分行围绕五项赋能,丰富网点功能,不断提升网点单兵作战能力。

一是全力提升网点对公服务能力。江西分行出台了关于网点对公服务能力提升工作要求的落地措施,进一步加大对公客户经理配备力度,旗舰网点对公客户经理要足量优先配备,全辖每个网点均要配备对公客户经理,以满足网点对公业务发展和公司客户实施分包营销管理的要求;探索实施对公客户经理、普惠业务、个贷产品下沉网点机制,由普惠、个贷部门下沉网点人员兼任普惠、个贷产品经理,逐步打造“网点负责人+客户经理+客服经理+产品经理”的网点对公客户营销服务团队。截至2021年9月末,53家试点网点均开办个贷、普惠业务,下沉普惠业务、个贷客户经理54位,实现了岗位融合、客户共享、业务互补的良好格局。赣州分行会昌、瑞金支行将客户部人员全部下沉网点,支行副行长兼任网点负责人实行坐班,网点人员占比由65%提升至86%,既盘活了网点人力资源,人员营销调度更加便捷,又提升了网点一体化、综合化经营能力。启动不到20天,会昌支行普惠拓户30户,并联动营销商户、对公账户、三方绑卡等,业绩提升明显,真正诠释了“跳出普惠做普惠”的实质内涵。

二是全面提升网点零售服务能力。积极推行客户经理综合化改革,网点日均资产5万以上20万以下的客群由网点各岗位人员分层认领,开展全员营销。完善网点个人客户分层营销服务体系建设以及个人客户精准营销系统,强化个人客户经理队伍能力提升,按照“三达标”要求配备理财经理,到2023年,实现配置“三达标”理财经理的网点全覆盖。

三是着力提升网点外汇业务能力。根据网点业态分类确定网点外汇业务范围,重点打造65个国际业务旗舰网点;加强网点外汇业务人才队伍建设,确保年底前每个网点至少有一名熟练掌握外汇业务客服经理。持续加大外汇业务功能建设和外汇专业人才队伍建设力度。目前对公客户经理外汇资质通过率75%,较年初提升32个百分点;客服经理外汇持证率99.5%,较年初提升2.5个百分点;全行对公外汇业务开办率达到91%,外汇服务能力显著增强。

四是稳妥推进网点减负工作。建立网点事务性工作审批管理机制。各专业部门需要网点做的事务性工作要做好计划安排,必须提前报网点竞争力提升领导小组审批;建立网点日常使用的用品物品配送制度。各网点日常使用的凭证类、物品类、宣传类、业务类等用品物品,由二级分行统筹,实行二级分行和一级支行统一派送制;实行营业网点和自助银行的保洁工作外包管理,由二级分行统筹平衡,制定并明确管理办法,保证营业场所的环境卫生和整洁。进一步优化“先上后下、先横后纵”的工单流转机制,持续开展监管转办投诉压降与客户投诉问题根源治理,逐步实现标本兼治的客户投诉管理目标。持续定期梳理压降整合网点管理中负担较重、占用时间精力较多的非业务营销事项,制定网点减负工作清单,开展专项治理,采取“成熟一个释放一个”的推进策略,减少一项销号一项,直至减负清单全面完成。

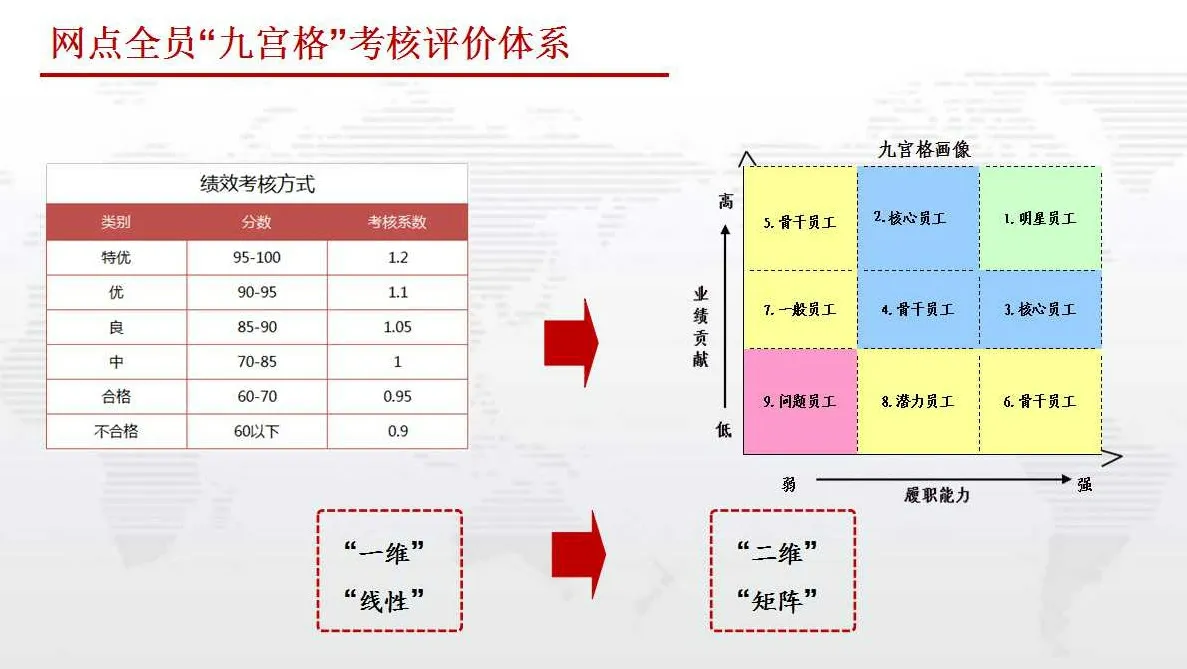

图3 网点全员“九宫格”考核评价体系

四、价值驱动,网点经营模式由服务结算型向营销效益型转变

经营模式定位,突出价值驱动,重构网点激励评价模式,有效推动网点回归本源、聚焦主业,实现网点经营管理能力与综合产出水平的持续提升。

一是创新网点全员“九宫格”评价模式,变单轮驱动为双轮驱动激励,推动网点员工由“要我干”变“我要干”。具体做法是将网点员工考核由单一维度绩效考核调整为岗位履职和业绩贡献双维考核,考核结果与绩效分配挂钩,同时,根据绘制的“九宫格”,按季立体化展示各岗位员工的岗位履职和营销业绩表现,将评价结果固化员工职业发展,应用于员工工资晋级、职务晋升和评优评先,进一步延伸和强化绩了效考核结果应用,实行绩效即时兑现和员工持续成长的双轮驱动激励机制,以此为抓手,可有效解决员工“愿意打仗”的问题,真正激发出全员主动营销的热情和意识。目前,江西分行已基本完成“九宫格”横、纵坐标指标入库及考核设计,在2022年1月初全面推行应用。

二是强化科技支撑,重构网点业绩评价体系。优化网点业绩考评系统,整合MOVA 、码上赢、全员营销平台等系统数据,研发网点业绩计量系统应用,年内实现部分金融产品通过系统计量相关业绩,为网点员工业绩完整、准确计量提供系统和数据支持。组织企业微信的需求开发并推广,用活用好企业微信具备的实名认证、客户移交便捷、营销留痕、管理统一、营销闭环等诸多优势,推动网点全员营销。

三是精简网点考核指标,突出网点主业激励,实现组织目标与员工利益导向趋同。加强网点考核的统筹管理与穿透式监督,考核指标设置遵循“以客户为中心”的原则,通过各级行网点竞争力提升领导小组对网点考核指标的扎口审核管理,出台《江西省分行营业网点及网点员工绩效考核指引》,突出客户存款、资产和重点产品渗透等关键指标,年内实现20万元以上个人客户管户率95%,5万元以上个人客户管户率75%,确保核心指标不衰减、非核心指标不加码,扩大达标式考核在内控、运管等非市场专业考核上的应用。

目前,江西分行“网点战斗单元竞争力提升改革”工作已实施3个月,总体各项工作进展顺利,初见成效:

网点营销体系初步成型。随着网点岗位整合、客户经理综合化改革推进,分行网点人员占比已从2021年8月末的49%提升至2021年12月底的50.3%,净增150人。网点营销力量明显增强,网点客户经理净增137人,占网点人员的比例较2021年8月末提升2.84个百分点。

网点综合经营能力明显提升。基本实现标准化普惠产品、个贷业务下沉网点,355家网点已参与小微信贷业务营销,网点占比86.17%,较年初提升4.52个百分点,资产业务撬动效应初步显现,网点综合化服务能力持续提升。

网点经营活力明显增强。从实施情况看,网点员工对该项工作普遍认可,赋权赋能效果明显,网点自主性、积极性、创造性明显增强。20万元以上个人客户管户率93.69%,5万元以上个人客户管户率73.32%,客户稳存增存作用明显。

猜你喜欢

中国石油石化(2023年23期)2023-12-25 09:07:10

今日农业(2022年16期)2022-09-22 05:39:18

印刷工业(2020年4期)2020-10-27 02:46:16

合作经济与科技(2020年10期)2020-05-11 05:59:19

市场论坛(2019年5期)2019-02-20 02:51:49

经济技术协作信息(2018年20期)2019-01-19 02:56:20

现代金融(2016年7期)2016-12-01 04:50:22

现代企业(2014年10期)2014-11-19 23:08:26

经济技术协作信息(2014年22期)2014-04-16 15:07:56

河北金融年鉴(2012年0期)2012-03-25 10:13:44