退休高管的家庭遗产规划

2022-05-30 10:48:04李冬晓

理财·市场版 2022年7期

一、家庭情况介绍

潘先生,61岁,是某民营房产公司的高管,目前已经退休,每年退休金有9.6万元。妻子比他小2岁,也已经退休在家,每年退休金有7.2万元。育有一子一女,儿子35岁,女儿32岁,皆已成家。夫妻俩共同财产有10万元现金存款,债券基金50万元,股票型基金40万元,每年理财收入4万元,有两套房,一套自住,市值500万元;一套投资,每年出租收入397248元,目前市值1192.2万元,还剩房贷235万元未还。年度支出方面,日常生活支出10万元,保费支出2000元。

根据对家庭的财务诊断,可以判断出:

1.保险覆盖率不足:保费负担率较低,风险覆盖率不足,建议增加商业保险保费支出,增加寿险保额。

2.财务负担率偏高:如果潘先生收入减少或中断会导致短期债务无法承担,出现贷款断供情况,可能会直接导致银行回收抵押房产,影响到家庭的生活質量,并影响投资报酬率,建议降低家庭当前负债金额,或者利用每年房租净收入提前偿还部分负债。

3.紧急备用金偏低:家庭应对紧急事件风险能力不足,需要提高紧急备用金的倍数,增强短期风险抵抗能力。经过合理筹划提高家庭流动性资产的配置比例,使紧急备用金满足家庭至少3个月的支出。

4.应急能力偏低:当前家庭的紧急备用金倍数较低。可提高家庭紧急备用金的金额,减少投资性资产的投资金额。

二、理财目标

1.售房投资计划;

2.家族信托和遗产筹划。

三、理财规划

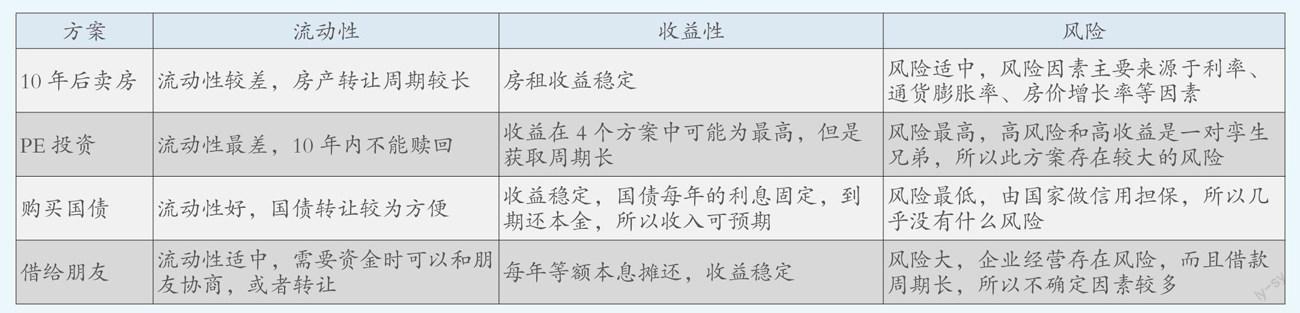

潘先生的理财目标有售房投资计划和遗产筹划这2个目标,其中售房投资计划有4个方案,分别是:1.持有房产;2.购买PE;3.购买国债;4.借给朋友。针对这4个方案,我们先做了定性分析。

根据潘先生的家庭状况以及所处的年龄段,结合定性分析和定量分析,建议潘先生选择方案1,10年之后出售房产。

从当前形势来看,房价虽然近期出现一定回调,但是长期下降空间不大,房价下跌,对经济的损伤以及家庭的生活都将增加压力,所以国家会使得房价平稳发展,未来房价大幅下跌的可能性不高。另外,当前通货膨胀率较高,房屋可抵御通货膨胀。

四、资产配置

宏观经济分析:短期内,稳增长将是人民银行的首要目标,货币政策工具将围绕着“加大货币投放”和“降低实体经济融资利率水平”展开。预计M2增速的反弹仍将持续。在疫情防控取得进展、稳增长政策逐渐落地后,社融增速也将趋势性回升。

目前资产配置:现金及活期存款10万元,债券型基金50万元,股票型基金40万元,合计100万元。

金融组合调整建议:针对潘先生目前持有的各项资产,流动性资产比例较高,在保留合理紧急预备金之外,可做分散化投资,以获取更高的投资收益,降低组合的波动性。国内家族信托目前仅对金融资产设立,所以变卖房产之后,针对变卖所得可成立家族信托,交由专业人员代为打理金融资产,以期获得资产的保值与增值。

五、保险计划

已有保单:夫妻两人保障型保费各1000元。根据客户需求,优先考虑寿险配置为定期寿险,定期寿险按照家庭保额的需要配置的保费可能超过潘先生家庭的保费预算,且当前配置寿险成本较高,所以需要征得潘先生夫妻的同意。

考虑财富传承,则优先应该考虑终身寿险,终身寿险可在生前指定受益人和收益比例,按照当前国际各国的法律规定,保险的赔款又有免税的待遇,即便将来中国开征遗产税,终身寿险可按照保险受益人的约定,将保险的赔偿金支付给受益人,无须缴纳遗产税,但是终身寿险保费较高,超出客户预算,还需征得客户同意后,再做配置。

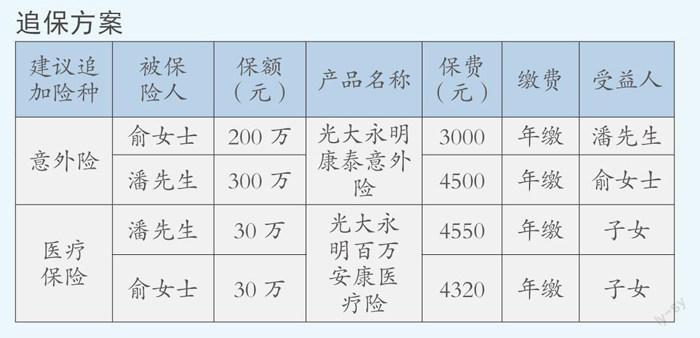

除了财富传承的保险配置之外,潘先生夫妇年龄所面对的首要问题是疾病的发生,所以还需配置医疗保险和重大疾病保险。

按照当前客户的保费预算,主要考虑配置医疗保险和意外保险,寿险在保费预算增加时再做配置。

追保方案

六、家族信托架构

信托受益权可设定为,生前受益人主要为潘先生夫妻,也可考虑给予子女部分收益金额,去世后受益人指定为潘先生的子女,可约定信托的期限为15年,到期后或者潘先生夫妻去世,子女届时可根据剩余财产的情况,另外以自己为委托人成立信托。

李冬晓

中国民生银行连云港分行理财经理。先后荣获南京分行2020年度销售精英、2021年度零售营销精英、2022年开门红零售先进、2021-2022理财佳精英等荣誉称号。

猜你喜欢

大众投资指南(2020年25期)2020-11-27 22:40:23

江南(2020年5期)2020-09-07 07:52:22

——记我与潘懋元先生交往的点滴小事

文化学刊(2020年6期)2020-01-02 09:57:02

理财·市场版(2019年6期)2019-09-10 20:55:42

今日财富(2017年22期)2017-10-19 22:42:38

新会计(2017年6期)2017-07-12 22:42:49

大众投资指南(2014年10期)2014-09-28 14:24:26

杂文选刊(2013年11期)2013-05-14 13:38:10

杂文选刊(2013年11期)2013-05-14 08:18:32

新课程学习·上(2013年5期)2013-04-29 00:44:03