地方政府举债融资对资本价格扭曲的影响研究

2022-05-25 06:36:00孙献贞

当代经济科学 2022年3期

李 言,孙献贞

本文在缪小林等的研究基础上,从地方政府发行地方债视角切入,将地方政府举债融资与资本价格扭曲相联系,从投资规模角度构建地方债发行对资本价格扭曲的影响机制。利用中国城市层面相关数据,实证检验了地方债发行对资本价格扭曲的影响效应和影响机制。本文利用多期双重差分(differencein-difference,DID)模型分析地方债发行对资本价格扭曲的影响。从地方政府的角度看,地方债发行能够支撑政策实验模型分析,地方政府发行地方债属于中央政府对于地方经济发展的调控,地区间资本价格扭曲的差异不会明显影响到地方债发行试点评估,这也是相关研究采用的分析方法。根据分析所得结论,从地方政府举债融资角度提出推进资本市场化配置改革的政策建议。

一、机制分析

地方政府举债融资主要通过影响投资规模作用于资本价格扭曲。具体而言,地方政府举债融资先通过投资挤入效应或投资挤出效应影响投资规模,然后投资规模变动会通过市场规模效应或政府干预效应影响资本价格扭曲。

地方政府举债融资本身可以看作是地方政府作为经济主体的一种投资行为,且主要是基础设施建设投资,而投资规模变动取决于政府投资规模和居民投资规模变动。作为政府投资的一部分,地方政府举债融资对投资规模的影响取决于对居民投资规模的影响。关于政府投资对居民投资的影响,现有研究得到的结论并不一致,有些研究认为政府投资会挤入居民投资,有些研究则认为政府投资会挤出居民投资,多数研究的分析都从投资挤入效应和投资挤出效应的视角切入。当地方政府举债融资产生投资挤入效应时,地方政府举债融资会相应地挤入居民投资,导致投资规模增加。从地方政府举债融资的角度看,投资挤入效应的出现主要是因为政府通过举债融资的方式建设的基础设施起到了带动地区经济发展的效果,这会进一步刺激相关产业居民投资的增加,甚至会导致周围地区居民投资“用脚投票”流入本地区。然而,当地方政府举债融资产生投资挤出效应时,会相应地挤出居民投资,对投资规模产生负向影响。同样,从地方政府举债融资的角度看,投资挤出效应的出现主要是因为政府通过举债融资的方式建设的基础设施并未起到带动地区经济发展的效果,也就不会进一步刺激相关产业居民投资的增加,甚至会导致部分居民投资“用脚投票”流向其他地区。基于以上分析可知,地方政府举债融资对投资规模的影响具有不确定性,既可能导致投资规模增加,也可能导致投资规模减少。

投资规模主要通过市场规模效应和政府干预效应作用于资本价格扭曲,与前面政府举债融资对投资规模的影响相同,投资规模通过以上两条作用机制对资本价格扭曲的影响是相反的。市场规模与市场分工之间存在相互促进的关系,即市场分工会扩大市场规模,市场规模扩大又会进一步推进市场分工,而资本积累是影响市场规模的主要因素。资本积累之所以成为影响市场规模的因素,与社会化大生产有关,即机器对生产力的推动作用使得资本积累决定了生产的广度和深度,进而决定了市场规模。由于资本积累主要通过投资实现,而投资规模增加是实现资本积累的关键,所以投资规模增加将会推动市场规模扩大,后者会推动市场分工,而市场分工的深化将会为要素提供更多的匹配机会,降低搜寻成本,进而提高要素的匹配效率,降低要素价格扭曲。所以,投资规模增加会通过扩大市场规模的途径降低资本价格扭曲。市场规模效应主要是从影响经济运行的内生机制视角切入,而政府干预效应则主要是从影响经济运行的外生机制视角切入。政府干预资本市场的主要目的在于扩大投资规模进而推动经济增长。在举债融资后,当投资规模增加时,从政府的角度看,举债融资是有效的,政府便会增加对资本市场的干预行为,进而加剧资本价格扭曲。所以,投资规模增加会通过增加政府干预资本市场行为的途径加剧资本价格扭曲。上述分析表明,投资规模增加既可能降低资本价格扭曲,也可能加剧资本价格扭曲。与投资规模增加情形相反,投资规模减少将会通过缩小市场规模和减少政府对资本市场干预行为的途径作用于资本价格扭曲,前者会加剧资本价格扭曲,后者则会降低资本价格扭曲。

基于上述分析可知,将投资规模看作中介机制,地方政府举债融资对资本价格扭曲的影响是复杂的,需要通过相关数据,结合中国实际情况,实证检验地方政府举债融资对资本价格扭曲的影响效应和影响机制。

二、研究设计

(一)指标测算

关于要素价格扭曲的测算,常用的三种方法如下:(1)生产函数法。生产函数法很早就被应用于要素价格扭曲的测度,Rader运用生产函数方法对印度和美国农业中的要素价格扭曲程度进行了估计。生产函数法测算价格扭曲的关键假设在于生产函数的设定上,现有研究大多采用科布-道格拉斯(C-D)生产函数、固定替代弹性(CES)生产函数和超越对数生产函数。(2)非参数分析法。Skoorka利用随机前沿方法估计一国最优生产可能性曲线与实际生产可能性曲线之间的差距,以此来衡量要素价格扭曲。(3)市场化进程指数法。张杰等使用樊纲等编制的市场化进程指数,采用“(产品市场化指数-要素市场的市场化指数)/产品市场化指数”衡量要素价格扭曲。比较以上三种测算方法,生产函数法的优势在于可以具体测算出每种要素的价格扭曲程度,劣势则在于要事先设定函数形式,从而增加了函数设定偏误的概率;非参数分析法的优势在于不用事先设定函数形式,避免了设定偏误,劣势则在于难以具体测算出每种要素的价格扭曲程度;市场化进程指数法的优势和劣势与非参数分析法相似,但操作起来相对简单。由于只有生产函数法能够具体测算出每种要素的价格扭曲,所以本文采用生产函数法对资本价格扭曲进行测度。从总量层面切入,将资本价格扭曲引入城市利润函数中,然后利用求解利润最大化的方式得到测算资本价格扭曲的表达式:

其中,表示利润,表示总产出,表示工资,表示劳动力,R表示资本回报率,表示资本,表示资本价格扭曲。通过求解利润最大化的一阶条件,并进一步转换,就可以得到测算资本价格扭曲的表达式:

参考Hsieh等的研究,本文将所有城市的资本回报率设为10%。需要整理的数据包括城市层面的总产出、资本、劳动力等,时间跨度为2003—2016年,经过筛选后的样本量为276个城市,相关数据主要来自国研网。

关于城市总产出,先利用总产出指数,将数据转换为以2003 年为基期的实际值,并进一步将名义总产出比上实际总产出得到总产出平减指数(p),再利用该指数将下面的固定资产投资额名义值转换为实际值。关于城市资本,测算该数据需要两笔数据,即2003年城市固定资本存量和2003—2016年固定资产投资额。其中,2003—2016 年固定资产投资额数据直接从国研网获得。关于2003 年各城市固定资本存量(),本文参考Hall 等的研究,用2003 年的固定资产投资额()比上2003—2013 年固定资产投资额的几何平均增长率()加上固定资本折旧率()之和,即()。参考张军等的研究,将固定资本折旧率设定为9.6%。在上述两笔数据的基础上,利用永续盘存法测算得到以2003年为基期的2003—2016 年各个城市的资本,其测算公式为K=(-)K+I/p。城市劳动力数据通过加总三次产业就业人员数得到。在生产函数估计过程中,采用随机前沿面板数据模型估计方法,考虑无效率项随时间波动情形。

相关研究的资本价格扭曲测算结果见表1。从中可见,现有研究对中国资本价格扭曲测度结果存在较大差异,但由于测算结果以大于1 为主,表明资本价格呈现负向扭曲,即资本的实际支付价格小于资本的边际产出。

当要素价格扭曲的测算结果大于1 时,表明要素实际支付价格小于要素边际产出,要素价格呈现负向扭曲,而当测算结果小于1 时,表明要素实际支付价格大于要素边际产出,要素价格呈现正向扭曲。

表1 利用生产函数法测算资本价格扭曲的结果

(二)模型设定

由于地方政府发行地方债属于中央政府对于地方经济发展的调控,地区间资本价格扭曲的差异不会明显影响到地方债发行试点评估,所以,本文运用多期DID 模型检验地方债发行对资本价格扭曲的影响效应。多期DID 模型的研究设计能够在一定程度上克服发行地方债影响资本价格扭曲存在的内生性问题。具体的模型设定如下:

其中,被解释变量为前面测算的资本价格扭曲();解释变量为地方债是否发行虚拟变量(),地方政府发行地方债取1,为实验组,否则取0,为控制组。多数实验组城市都是在2015 年之后开始发行地方债,2009和2010年只有北京发行了地方债,2011和2012年新增了上海、杭州、广州和深圳,2013年新增了南京和济南,2014年新增了青岛、南昌和银川,2015年快速增加至34个城市。

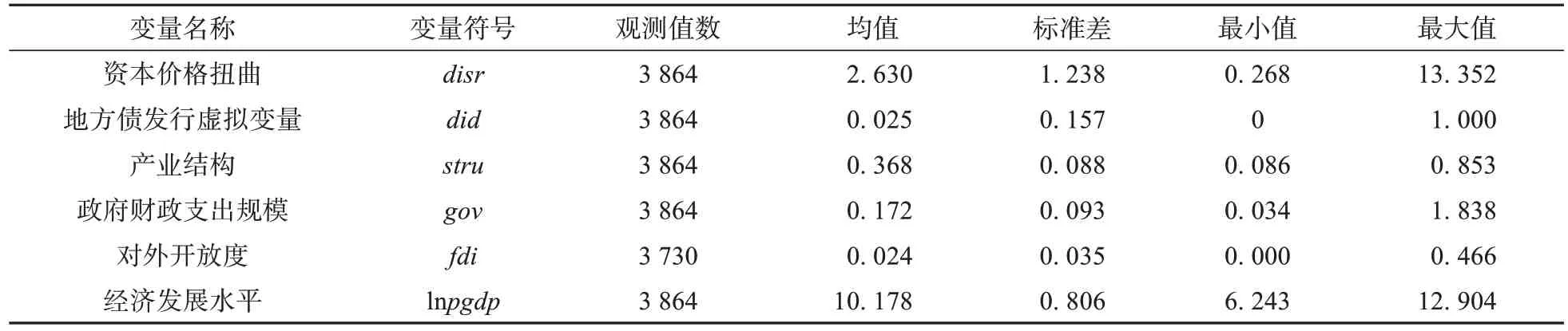

控制变量()主要从经济结构、政府财政支出规模、对外开放度和经济发展水平等四个角度选择,利用第三产业增加值占总产出比重衡量地区经济结构(),利用政府财政支出占总产出比重衡量政府财政支出规模(),利用外商直接投资占总产出比重衡量对外开放度(),利用人均总产出对数衡量经济发展水平(ln),控制变量相关数据来自国研网。为了控制个体效应和时间效应,采用双固定效应模型,反映个体效应,反映时间效应,为随机扰动项,假设服从正态分布。相关变量的描述性统计结果见表2。

表2 变量描述性统计结果

进一步采用中介效应模型对地方政府举债融资影响资本价格扭曲的作用机制进行检验。具体设定模式如下:

式(5)(6)利用中介效应模型检验是否存在投资规模传导机制。中介变量是投资规模(),利用固定资产投资额比上总产出衡量,控制变量与前文计量模型的设置相同,且都考虑了时间和个体固定效应,数据均来自国研网。参考温忠麟等的研究,采用逐步法判断中介效应是否存在。

三、实证分析

(一)基本分析

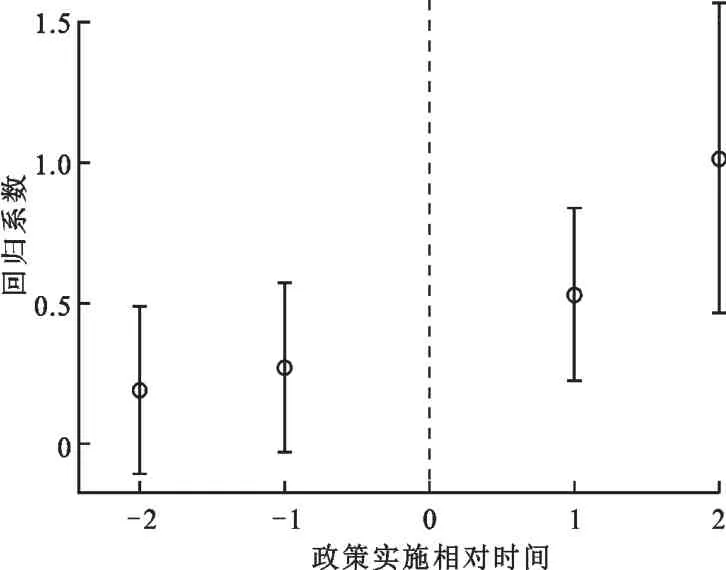

平行趋势检验对DID模型至关重要,即地方政府发行地方债对于当地的资本价格扭曲属于外生的政策冲击,实验组与控制组城市的资本价格扭曲变动趋势在发行地方债之前应该接近。由于多期DID模型不像传统DID模型以单一时间节点进行直观的平行趋势对比,本文构造政策执行前后年份虚拟变量与实验组虚拟变量交乘项的方法,对本文的多期DID 模型平行趋势进行检验。如果在政策实施之前,实验组相对于控制组在资本价格扭曲变化上的系数并不显著异于0,而在政策实施之后,系数都显著异于0,则可认为多期DID模型满足平行趋势条件。

由于大部分城市在2015年开始发行地方债,所以本文重点考察政策实施前两期和后两期。如图1所示,在政策实施前两期,系数在5%水平上不显著异于0,而在政策实施后两期,系数在5%水平上显著异于0。

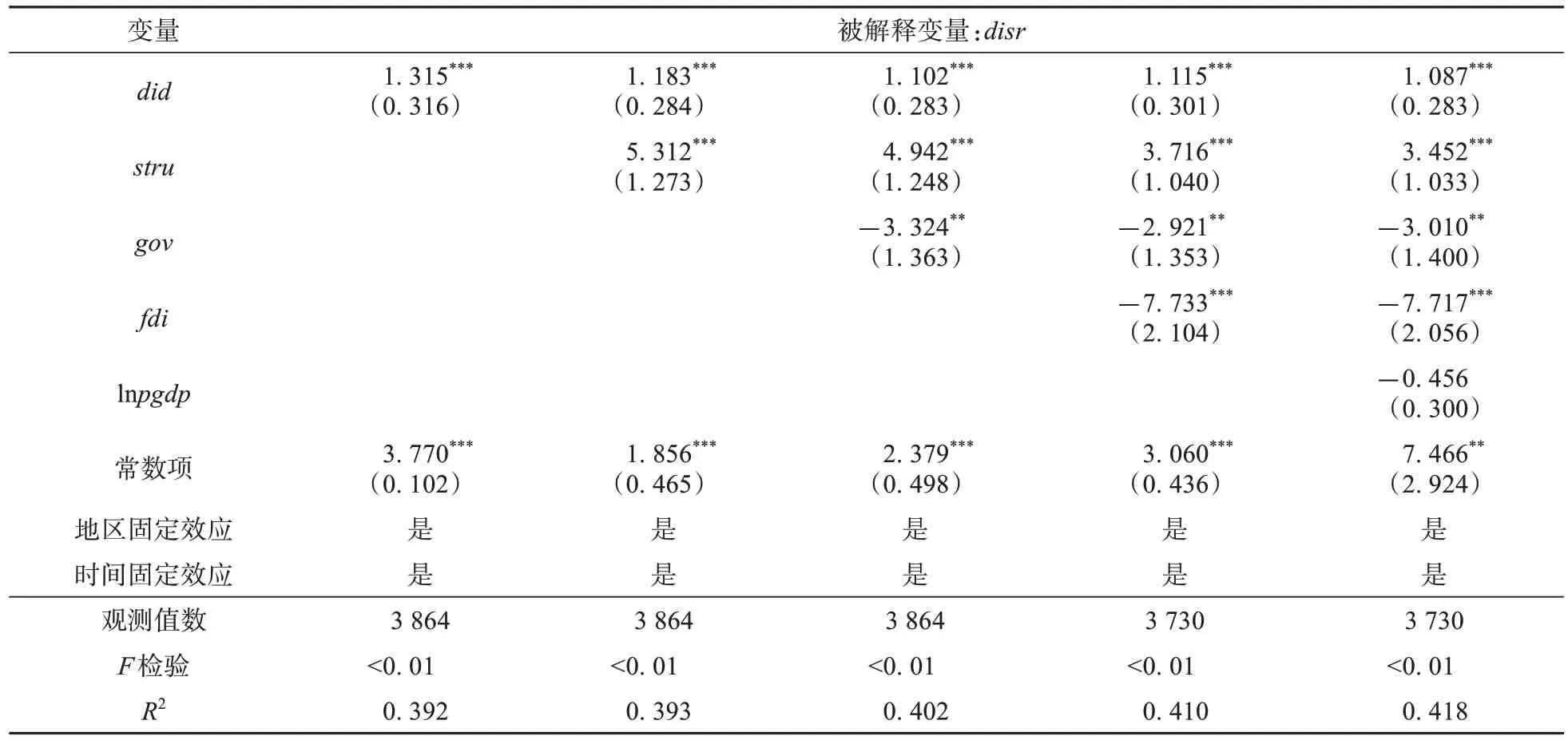

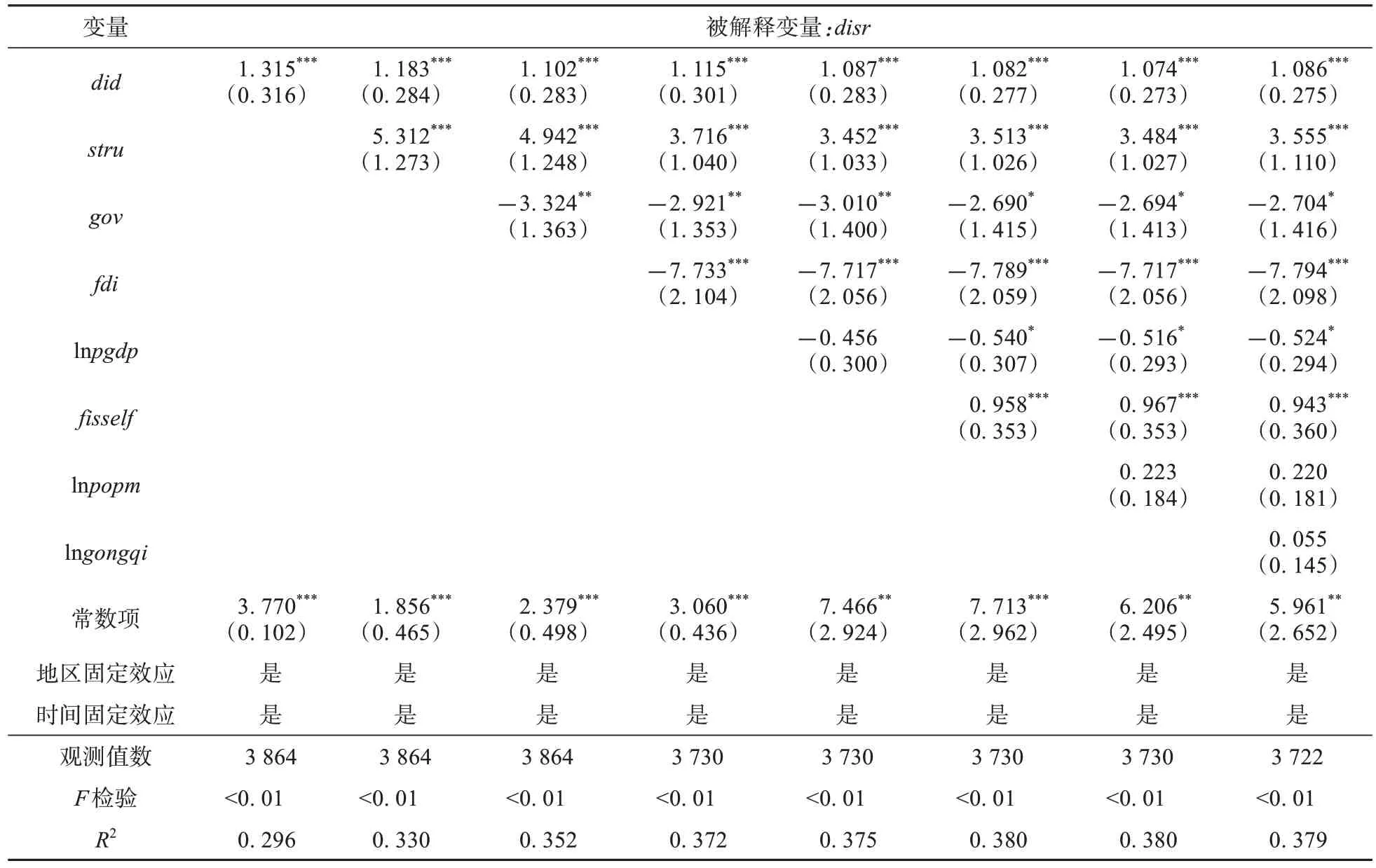

本文先采用递归回归分析的方式,从全国层面检验地方债发行对资本价格扭曲的影响,结果见表3。地方债发行会加重资本价格扭曲,且影响是显著和稳健的,其显著性并不会随着控制变量的加入发生明显变化。结合前文的机制分析结果表明,地方政府通过直接发行地方债的融资行为会对居民投资产生挤出效应,投资规模减少,进而加剧资本价格扭曲,后面的中介效应模型分析将会对该影响机制进行检验。

图1 平行趋势检验结果

表3 地方政府发行地方债影响资本价格扭曲的回归估计结果

本文主要通过四种方式对前面的多期DID模型分析结果进行稳健性检验。其一是更换被解释变量;其二是采用倾向得分匹配(propensity score matching,PSM)方法对样本进行进一步筛选,再利用多期DID模型检验地方政府发行地方债对资本价格扭曲的影响效应;其三是利用随机实验的方式进行安慰剂检验;其四是利用增加控制变量的方式进行稳健性检验。

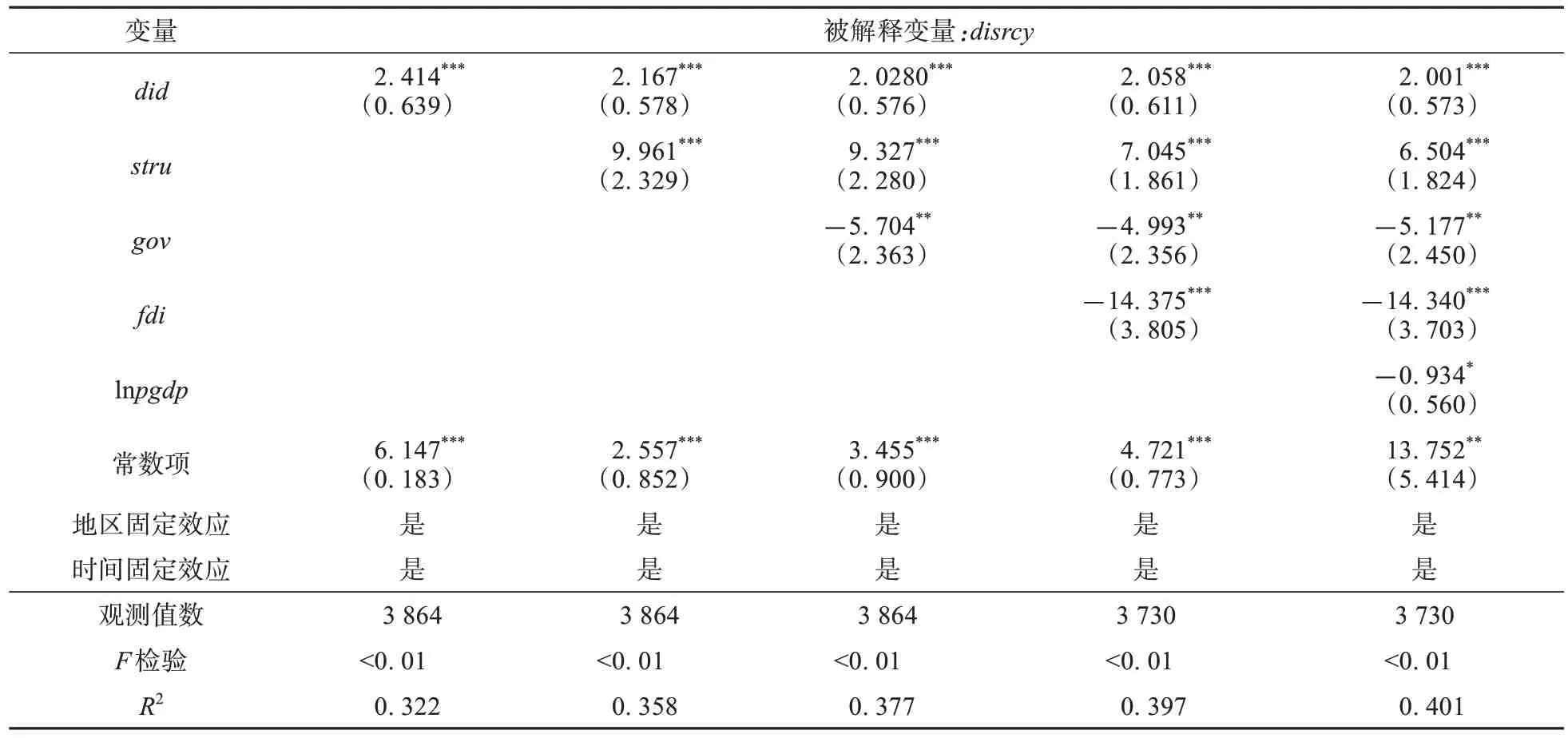

依然采用递归回归的方式对全国层面进行分析,前文在测算资本价格扭曲时,生产函数采用C-D 函数形式,接下来本文借鉴白俊红等的研究,采用超越对数生产函数设定模式,对资本价格扭曲进行重新测算,得到新的资本价格扭曲指标()。更换被解释变量的测算方法后,地方债发行依然会显著加重资本价格扭曲,进而表明前面多期DID模型的分析结果具有稳健性,具体结果见表4。

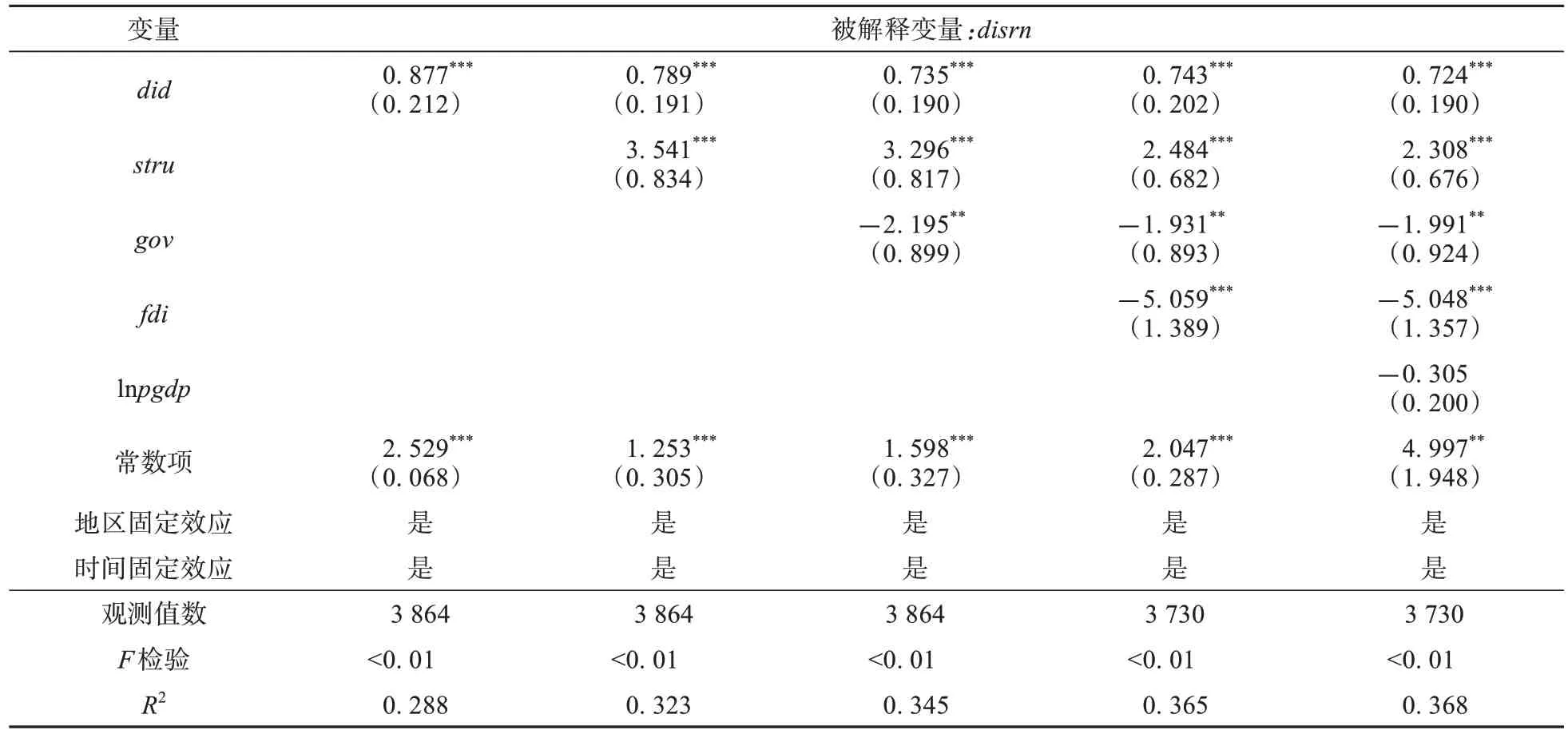

前文在测算资本价格扭曲时,将资本价格统一设定为10%,考虑到资本价格与贷款基准利率密切相关,本文将资本价格设定为1年期贷款基准利率,得到新的资本价格扭曲指标()。更换被解释变量测算所用的资本回报率后,地方债发行依然会显著加重资本价格扭曲,进而表明前面多期DID 模型的分析结果具有稳健性,具体结果见表5。

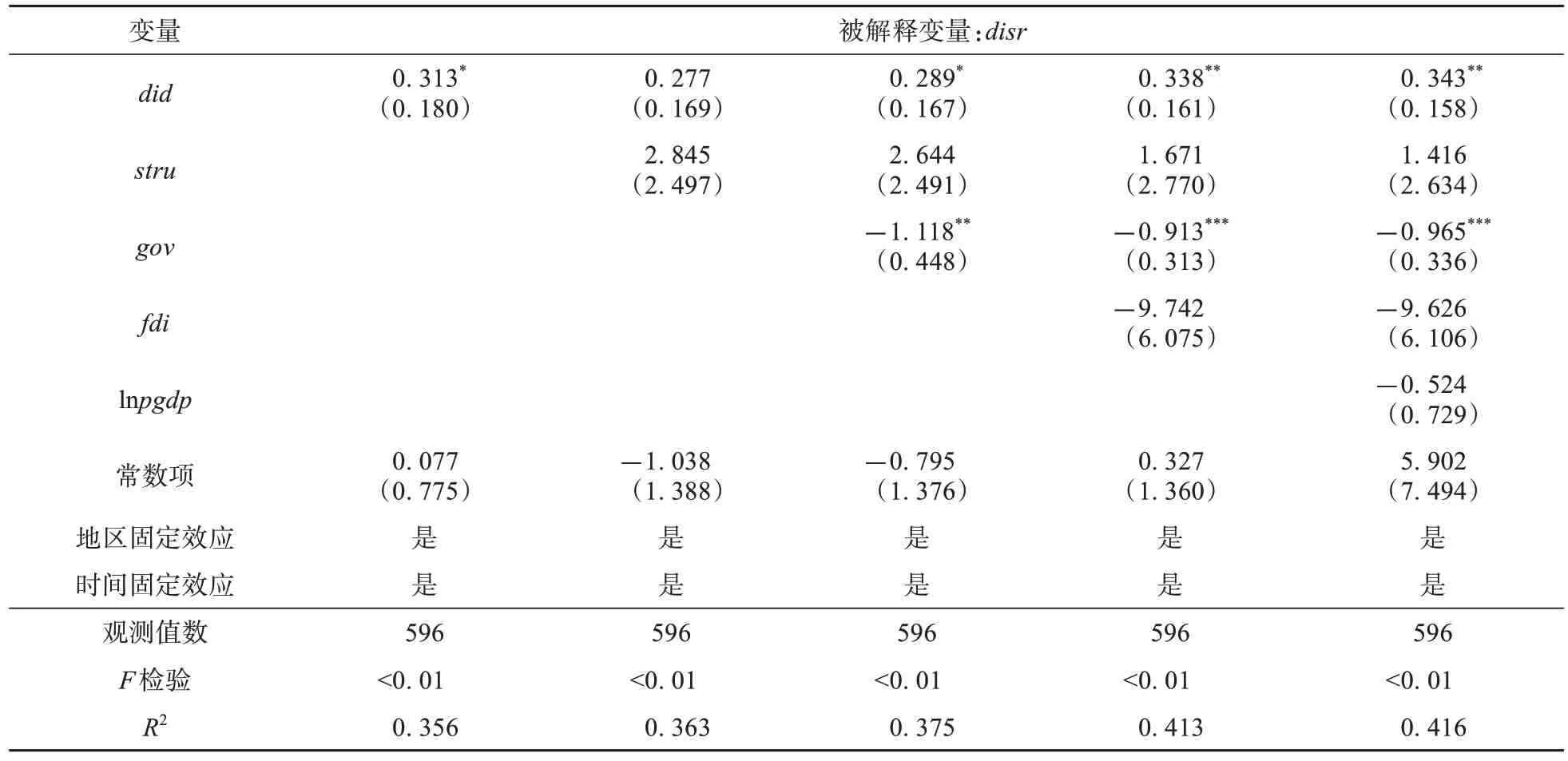

进行倾向得分匹配之后,样本量有所缩小,从全国层面回归结果看,地方政府发行地方债依然会显著加重资本价格扭曲,进而表明前面多期DID模型的分析结果具有稳健性,结果见表6。

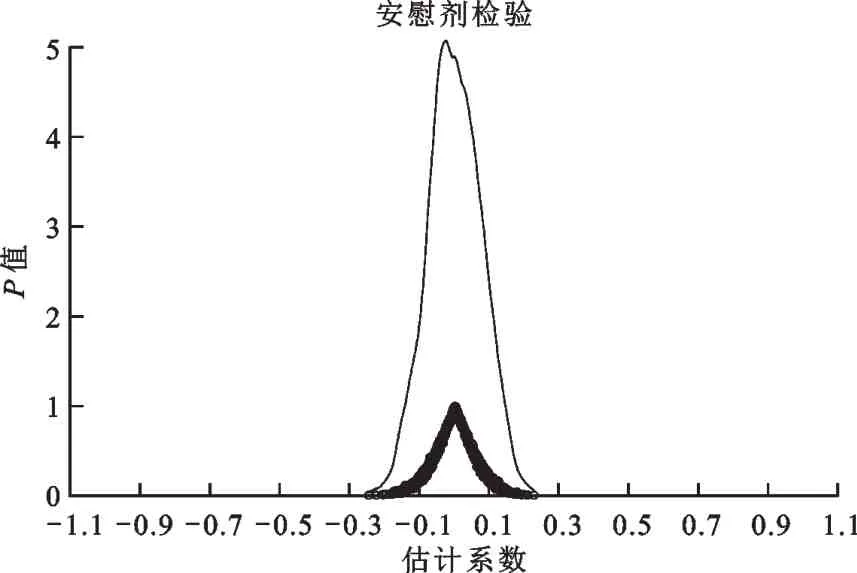

借鉴周茂等的研究,本文采用一个间接性的安慰剂检验:通过对地方政府发行地方债随机产生一个实验组名单,从而产生错误的差分项系数估计值,重复上述过程1 000次,再观察这1 000个估计值的分布。如图2 所示,系数估计值的分布在0 左右且近似于正态分布,说明其他非观测因素并不会产生明显影响。上述随机实验的结果表明,前面多期DID 模型的分析结果具有稳健性。

表4 更换生产函数设定的回归估计结果

表5 更换资本价格设定的回归估计结果

为了进一步从政府行为和市场运行两个角度控制可能存在的影响因素,本文接下来在前文控制变量基础上,进一步考虑财政自给率()、人口密度(ln)和工业企业数量(ln)三个控制变量的影响,结果见表7。财政自给率利用财政支出比财政收入衡量,主要影响地方政府对经济运行的干预偏好,人口密度和工业企业数量主要影响市场需求规模和市场供给规模,上述变量分别从政府行为和市场行为渠道影响资本价格扭曲,原始数据来自国研网。增加控制变量后,地方债发行依然会显著加重资本价格扭曲,进而表明前面多期DID模型的分析结果具有稳健性。

图2 随机处理差分项系数的分布

表6PSM-DID模型回归估计结果

表7 增加控制变量的回归估计结果

(二)中介机制检验

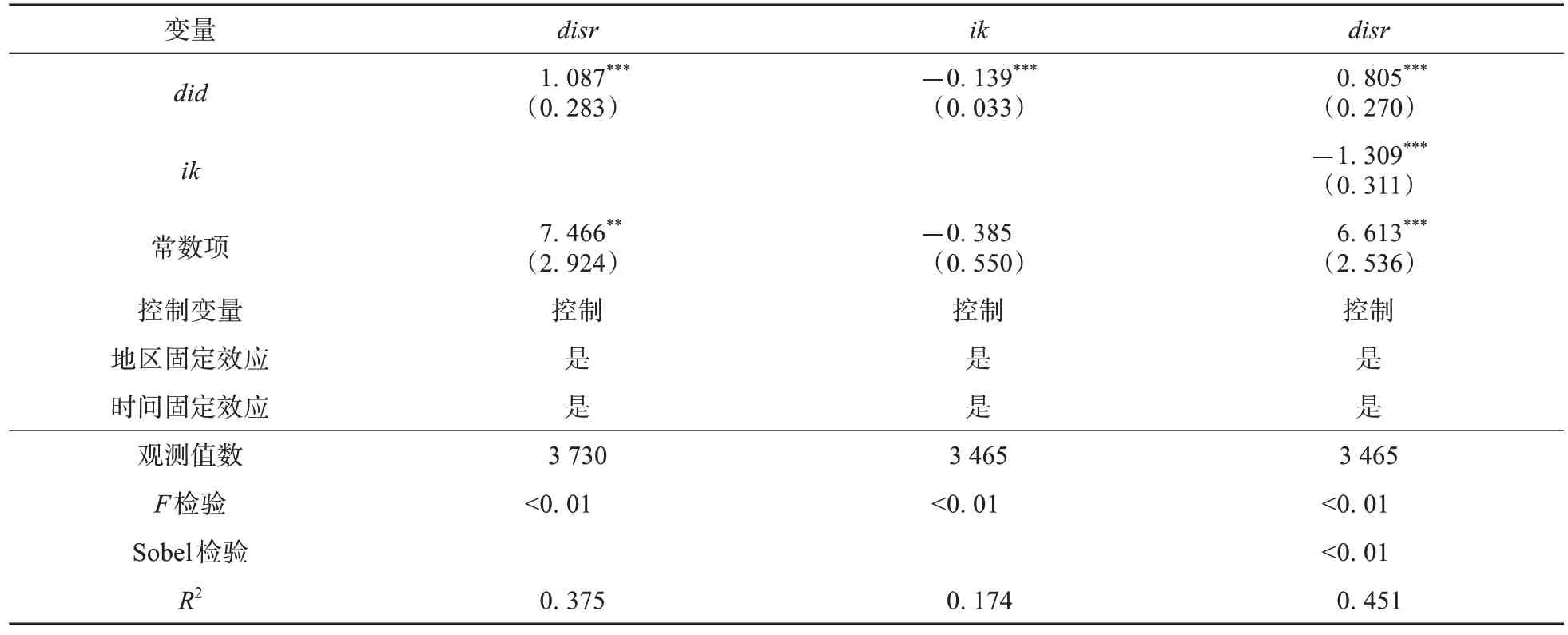

中介效应模型分析结果见表8。从投资规模渠道的回归结果看,地方政府发行地方债将通过降低投资规模的途径加剧资本价格扭曲。结合逐步法判断思想和Sobel 检验,中介机制在全国层面是显著的。进一步从直接影响和间接影响的结果看,在全国层面,地方政府发行地方债对资本价格扭曲的直接影响占比为74.11%,间接影响占比为25.89%,直接影响占比更大。结果表明,地方政府通过发行地方债融资对居民投资具有挤出效应,进而导致投资规模减少,加剧了资本价格扭曲。

表8 中介机制检验回归估计结果

(三)异质性分析

分地区投资规模中介机制检验结果见表10。从投资规模渠道的回归结果看,在分地区层面,地方政府发行地方债都将通过降低投资规模的途径加剧资本价格扭曲。结合逐步法判断思想和Sobel检验,中介机制在分地区层面是显著的,而且在西部地区层面,投资规模呈现完全中介机制特征。进一步从直接影响和间接影响的结果看,在东部地区层面,地方政府发行地方债对资本价格扭曲的直接影响占比为83.37%,间接影响占比为16.63%,直接影响占比更大,且东部地区的直接影响占比高于全国层面的直接影响占比。在中部地区层面,地方政府发行地方债对资本价格扭曲的直接影响占比为42.86%,间接影响占比为57.14%,间接影响占比更大,且中部地区的直接影响占比低于全国层面的占比。

表9 地方政府发行地方债影响资本价格扭曲的分地区回归估计结果

表10 投资规模中介机制检验分地区回归估计结果

四、结论和启示

中国地方政府举债融资作为地方政府干预资本市场的方式,不仅在规模层面实现了快速发展,也在制度设计层面逐步得到完善,而这会对地方政府通过扭曲资本价格的方式干预资本市场的格局产生影响。本文从投资规模视角构建了地方政府举债融资影响资本价格扭曲的作用机制,基于中国城市层面数据,利用多期DID模型,考察了地方政府发行地方债对资本价格扭曲的影响效应,并对投资规模的中介效应进行了检验。本文的主要结论如下:第一,地方政府发行地方债会加重资本价格扭曲。全国层面结果表明,地方债发行将会显著加重资本价格扭曲,且显著性并不会随着控制变量的加入发生明显变化。分地区结果表明,上述影响效应在东部、中部和西部地区均存在,且在东部地区发行地方债对资本价格扭曲的影响幅度最大。第二,中介效应模型的分析结果表明,发行地方债会通过缩小投资规模的途径加剧资本价格扭曲。分地区分析结果表明,中介机制在分地区层面是显著的,而且在西部地区层面投资规模呈现完全中介机制特征,而在东部地区层面地方政府发行地方债对资本价格扭曲的直接影响更大。

基于以上结论,本文认为在要素市场化配置改革全面推进的背景下,为了更好地激发资本市场活力,降低资本价格扭曲,地方政府的举债融资行为应该注意以下两点。一方面,进一步规范地方政府举债融资制度设计。地方政府举债融资应逐渐转向以发行地方债为主的方式,因为相较于地方债,城投债更加不容易得到规范管理。然而,由于地方政府举债融资不利于资本市场化配置改革,所以在推进地方政府举债融资制度设计的同时,需要其他财税体制改革进行相应的组合,尤其是与资本市场相关度不高的改革,比如财政转移支付制度改革,从而减轻地方政府过度依赖举债融资的倾向。另一方面,关注基础设施建设的有效性问题。地方政府通过发债的形式融资主要用于建设基础设施,如果基础设施投资能够带动居民投资,地方政府举债融资便会通过扩大投资规模的途径减轻资本价格扭曲。所以,在举债融资的同时也要关注基础设施建设的有效性,这就要求地方政府根据本地经济发展阶段,以及产业发展规划、区域发展规划等合理安排基础设施建设,充分发挥基础设施对居民投资的带动作用。

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

汽车维修与保养(2021年8期)2021-02-16 00:28:46

今日农业(2020年19期)2020-12-14 14:16:52

商周刊(2018年18期)2018-09-21 09:14:42

山东国资(2018年1期)2018-07-05 01:36:48

商周刊(2017年25期)2017-04-25 08:12:18

中学物理·高中(2016年12期)2017-04-22 11:53:03

中国科技信息(2016年16期)2016-09-10 03:22:59

消费导刊(2015年6期)2015-09-09 16:34:37

商事法论集(2015年2期)2015-06-27 01:18:54