中国企业出口的偏年效应及其异质性表现

2022-05-25 06:36:12苏庆义王睿雅

当代经济科学 2022年3期

苏庆义,王睿雅

一、问题提出

微观企业作为重要的市场主体,其行为及其对宏观经济的影响一直是经济学重要的研究主题。随着企业层面微观数据库的广泛建立,以及细化研究的需要,研究企业行为的经验分析文献大量涌现。这些文献研究不同的企业行为,使人们对企业行为有了更加清晰的认识,进而更容易理解国家、产业等层面背后的微观支撑。

在国际贸易领域,偏年效应的重要性至少体现在以下三个方面:第一,偏年效应是解释企业行为的重要因素。经验研究普遍发现,新进入(出口)市场的企业规模相比已有企业比较小,但是出口增速更高。理论研究普遍从经济学角度予以解释。但是,企业因为不同月份进入(出口)市场导致的偏年效应是解释这一现象的重要因素。这是已有文献普遍忽视的统计学角度的原因。第二,偏年效应使得广度边际对出口增长的贡献被大大低估。深度边际与广度边际是理解出口增长的两个重要因素,已有文献普遍强调已有企业出口扩张(深度边际)的重要性,并认为新企业对于推动出口增长的贡献度并不高。但是,这源于对新企业的传统界定,认为新企业仅仅是当年进入(出口)市场的企业。实际上,如果将进入(出口)市场连续12个月的企业都界定为新企业,那么,上一年二月份以后进入(出口)市场的企业也应该被界定为当年的新企业。这将提升新企业对出口增长的贡献度。第三,偏年效应有助于理解企业规模的分布规律。企业规模的分布规律是异质性企业贸易理论的重要主题,其实际分布情况直接关系到理论模型对分布函数的假设是否足够接近现实。已有研究发现,小企业的数量比普遍假设的帕累托分布要多,并难以给出合理解释。偏年效应则可以给予合理解释。

随之而来的问题是,偏年效应究竟如何影响企业行为?对该问题的回答依赖企业层面的月度数据。尽管当下获得企业年度数据已非难事,但是获得企业月度数据却不容易。因此,研究偏年效应受限于数据问题。这也是国内外研究偏年效应文献较少的重要原因。

本文使用可以获得的2000―2006年中国海关企业月度贸易数据研究中国企业出口的偏年效应及其异质性表现。本文不仅关注中国企业总体的偏年效应,还基于企业所有制类型、贸易方式、产品类型、出口目的地以及国内不同地区研究偏年效应的异质性表现。本文研究至少具有三个层面的价值:第一,在偏年效应的视角下重新审视中国新进入(出口)市场的企业行为,从而更加准确地认识中国企业的出口行为。这也有助于认识偏年效应对企业其他行为的影响。尤其是在当前党中央和国务院集中精力抓“六稳”“六保”工作的情况下,需要客观认识基于日历年统计的企业数据,尤其是企业进入和退出的数据,才能更好地做到“保市场主体”。第二,在剔除偏年效应之后,更加准确地识别中国出口增长中广度边际的贡献,有利于更好地认识中国出口增长的推动因素。对中国出口增长推动因素的识别,直接关系到对中国外贸结构转型升级的认识及出台政策的着力点。第三,本文基于不同类型企业的异质性研究有助于认识不同类型企业的出口行为。中国是世界第一大货物出口国,其出口构成较为复杂,不同类型企业在其中发挥不同的作用,本文对偏年效应异质性的研究丰富了对企业行为的认识。

二、文献述评与研究假说

对企业偏年效应的研究正处于起步阶段,文献不多。Berthou等在研究法国企业出口行为时,意识到企业在不同月份进入市场会对企业行为造成影响,从而控制了该因素。Bernard等基于秘鲁和哥伦比亚企业数据研究了偏年效应对企业出口额和出口增长的影响,并修正了广度边际对出口增长的贡献。De Lucio 等研究了西班牙出口企业的偏年效应,发现偏年效应低估了企业第一年的出口额,高估了企业第二年的出口增速。杜威剑等研究了中国企业偏年效应对出口增长的贡献,认为新出口企业的低出口规模和高速增长主要源于出口统计的偏误。刘洪铎等研究了中国对美国进出口的偏年效应,发现采用日历年统计方式来计算中国企业的相对进出口水平,会引发相对进出口额的低估以及相对进出口增长率的高估问题。

另外,相关的两类文献是关于新出口企业行为和出口边际分析的文献。关于新出口企业行为的文献普遍发现,新出口企业在第一年的出口额较低,但是第二年的出口增速很高,随后的出口增速则明显回落。Eaton 等对哥伦比亚、Lawless对爱尔兰、Albornoz 等对阿根廷的经验分析均得出这一结论。关于出口边际分析的文献则发现深度边际和广度边际均是出口增长的重要推动因素,但是深度边际往往更加重要。Bernard等使用美国数据、Besedeš等使用跨国数据均发现出口增长的主要推动因素是深度边际。Amiti等对中国实践的研究也得出这一结果。

相比已有文献,本文可能有以下创新之处:第一,首次较为全面地研究了中国企业出口的偏年效应。第二,偏年效应可能是导致不同类型企业行为差异的重要原因,本文不仅研究一国企业出口的总体偏年效应,还研究其异质性表现。对于中国这样的大国来讲,出口企业规模大,不同类型企业的出口行为存在较大差异,因而需要区分不同类型企业的偏年效应。第三,区分企业类型测算了广度边际对中国出口增长的贡献。在异质性企业贸易理论的框架下,目前研究广度边际对中国出口增长贡献的文献主要是基于国家层面进行测算,忽视了所有制类型、贸易方式、产品类型、出口目的地、国内不同地区等存在的差异,本文弥补了这一缺憾。

为更好地理解偏年效应对国际贸易的影响,本文基于中国企业贸易数据进行经验验证。如果企业是在二月份及其以后的月份进入(出口)市场,那么根据日历年的传统统计方法,第一年的出口额计算的月份少于12 个月,从而会低估第一年的出口额,并高估第二年的出口增速,考虑偏年效应之后,会有所改善。由此,本文提出研究假说1。

假说1:日历年的统计方法低估了新进入(出口)市场企业的出口额,高估了新进入(出口)市场企业的出口增速。在考虑偏年效应之后,新进入(出口)市场企业的出口额增加、出口增速降低。

由于日历年只计算了企业进入(出口)市场当年的部分月份的出口额,相应地,在计算广度边际时,只考虑新进入企业部分出口额,低估了广度边际,对于退出企业,也有同样的结果。由此,本文提出研究假说2。

假说2:日历年的统计方法会低估广度边际对出口增长的贡献度,在考虑偏年效应之后,广度边际对出口增长的贡献度会增加。

不同类型的企业进入(出口)市场的月份以及进入的数量往往是不同的。尤其是对于中国而言,存在大量的生产企业和出口企业,不同所有制、贸易方式、产品类型、出口目的地、企业所在地的企业往往存在差异性,这些企业的偏年效应会表现出不同的特征。因此,本文提出研究假说3。

假说3:企业出口的偏年效应具有异质性特征,对于不同所有制、贸易方式、产品类型、出口目的地和企业所在地,偏年效应的大小不同。

三、研究方法和数据来源

(一)研究方法

1. 偏年效应

本文讨论的进入市场为进入(出口)市场,而非企业成立时间,即企业在海关有首次出口数据记录的月份。参照Albornoz等的做法,将第+1年的新企业定义为第年无海关出口记录而第+1年有海关出口记录的企业。和日历年对企业出口额的统计不同,剔除偏年效应后的调整年企业出口额为以企业首次具有出口记录的月份为基准连续12 个月的数据。本文借鉴Bernard 等的做法,以日历年及调整年为口径,分别计算企业层面的出口额,对中国外贸企业出口的偏年效应进行测算,研究中国出口贸易统计中以日历年为口径带来的偏差。

上述测算只能作为对偏年效应的初步统计观察,还需要通过计量方法剔除企业进入年份及企业异质性的影响,以便量化偏年效应。在考虑偏年效应的影响时,参考Bernard 等的做法,考虑企业存续期对结果的影响,保留日历年和调整年两种统计口径至少连续4年出口的企业样本,记为样本一。按照企业—调整年维度重新计算出口平均值,生成剔除“偏年效应”后的样本,记为样本二。基于样本一与样本二生成基于企业—年份层面的日历年出口额、调整年出口额及相关时间信息。随后参考Bernard等的方法,考虑最后两年,即2005 和2006 年数据会对出口增长率计算带来统计误差,在考虑增长率时剔除2005 和2006年的数据。

接下来通过计量方法进一步探究由日历年与调整年统计得到的企业相对出口水平(相对基年)之间的差异。本文筛选得到连续出口不少于4 年的企业样本,分别采用日历年统计方式、调整年统计方式计算新进入市场企业的出口水平,并建立如下计量方程:

2. 对广度边际的修正

许多文献对新出口企业的广度边际贡献进行了测算,得出企业进入和退出带来的出口额相对整体出口额较小、广度边际对出口增长贡献较小的结论。本文根据Bernard 等的方法修正广度边际对出口增长的贡献度,并将修正应用于中国的出口实践。为此,首先需要修正企业进入和退出在日历年的出口额。与上面的修正一样,市场中新出口企业的贡献包括一家企业在市场中活跃的前12 个月的所有出口。比如,对于从年七月开始出口的企业来说,传统的方法只会将年七月到十二月的出口额计算为新出口企业的出口额。修正之后,允许同一企业在年七月至十二月的出口额以及+1年一月至六月的出口额作为新出口企业出口额。对于日历年而言,本文将出口总额分成两部分:由新进入(出口)市场的企业和存续出口企业两类企业带来的出口额。与此对应的修正后的计算企业进入带来的出口额在总出口额中的比重的公式如下:

其中,ES表示新企业出口额占总出口额的比重,表示某一企业在第年的月份或之前11 个月的任一月份开始出口。调整之前,传统方法计算新企业出口额占总出口额的比重时,只考虑当年进入的新企业。调整之后,把上一年二月份(含)之后进入的新企业在本年度的出口额也计算在内。很显然,调整之后,将增加新企业出口额占总出口额的比重。

其中,QS表示退出企业出口额占总出口额的比重,表示某一企业在年的+1月或在接下来的11个月中的任一月份中断出口。

基于上述对企业进入和退出带来的出口额的调整,可以重新计算广度边际对出口增长的贡献率,并与传统的方法进行比较。

(二)数据来源和处理方法

四、结果分析

(一)偏年效应

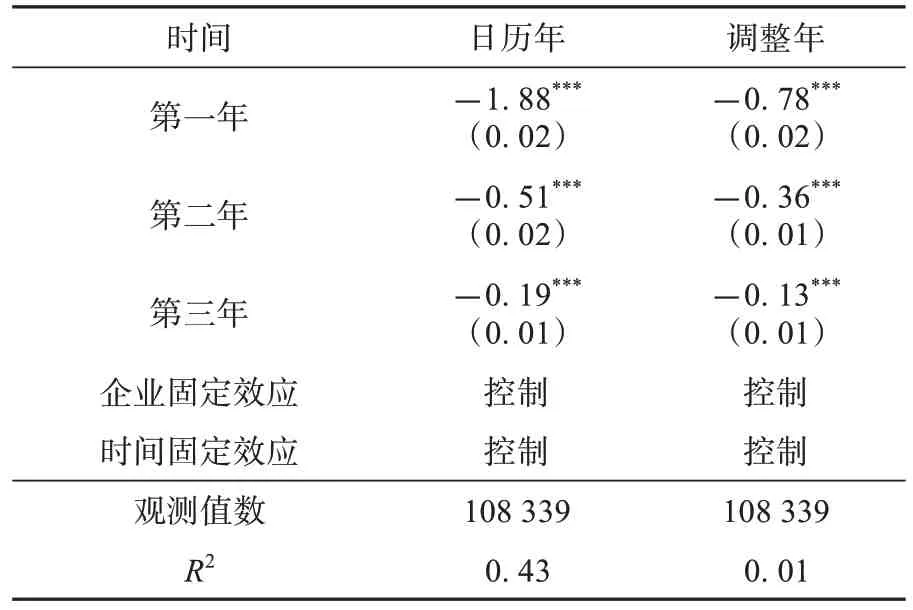

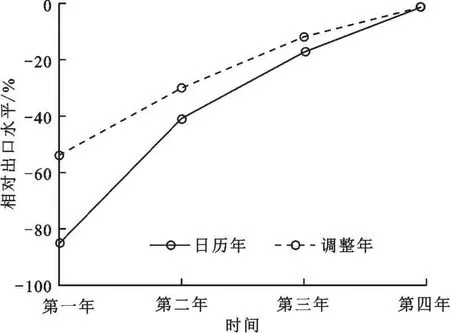

基于式(1)的回归结果,分别按日历年和调整年报告新进入(出口)市场的企业出口金额对数与出口年份对应的虚拟变量的关系结果见表1。该样本包括所有出口至少4 年且其出口状态仅发生一次变化的企业。回归系数均非常显著。根据系数大小可以判断,在使用日历年数据时,前3 年相对基年的出口均低于调整年相对基年的出口。这表明,日历年的统计方法低估了新进入(出口)市场企业的出口。而且随着企业进入年份的推移,日历年和调整年之间的差距在缩小。根据表1 结果计算各年相对于基年的出口规模和相对增长率,如图1和图2所示。

图1 表示各年出口额相比基年低多少。可以看出,按照日历年统计得到的各年出口额相对第四年的比重均比按调整年统计的低,且两种统计方法的差距随年份逐渐缩小。按照日历年统计,第一~三年相对第四年的出口额分别低84.68%、39.95%和17.24%,按照调整年统计的各年出口额相对第四年分别低54.02%、29.95%和12.01%。两种统计方式下各年出口额相对第四年的差距由30.66%降至5.22%。此外,根据Bernard 等的方法,可以计算得出偏年效应将造成企业第一年出口额被低估66.68%。Bernard 等研究表明,偏年效应造成秘鲁和哥伦比亚企业第一年出口额被低估54%和61%,De Lucio等则发现偏年效应造成西班牙企业第一年出口额被低估54%。因此,偏年效应对中国企业出口的影响更大。

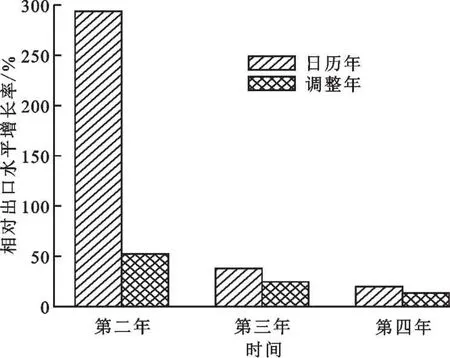

图2 反映了两种统计方式下各年相对出口水平的增长率,可以发现忽视偏年效应会造成对新进入(出口)市场企业增长率的严重高估。按照日历年统计得到的数据均高估了新进入(出口)市场企业的增长率,第二年尤为明显,被高估239.61 个百分点。Bernard 等研究表明,偏年效应造成秘鲁和哥伦比亚企业第二年出口增速分别被高估122 和188 个百分点,De Lucio 等发现西班牙企业第二年出口增速被高估103 个百分点,因此,偏年效应对中国企业出口增速的影响更大。按照图2 调整年修正后的数据来看,各年增长率均有不同程度下降。

表1 出口年份对中国企业出口规模的影响程度

上述结果验证了本文的研究假说1。很显然,基于偏年效应视角的研究结果有助于重新审视已有研究。比如有研究认为,融资约束的改善可以促进企业出口,其政策含义是政府应该通过资金帮扶来稳外贸。但是这一结论可能是偏年效应带来的。根据上面的研究,基于日历年统计,新进入企业的出口额随着进入年份的增长而增长。与此同时,新进入企业的融资约束也在逐步缓解,因为新企业通常面临更强的融资约束。因此,融资约束对企业出口的影响可能并非因果关系,这意味着政策着力点会有所不同。

图1 中国出口企业相对出口水平

图2 中国出口企业相对出口水平增长率

(二)对广度边际的修正

2001—2004年中国企业出口广度边际及其贡献率见表2。从企业层面的分析表明,进入企业和退出企业对出口的贡献率并不高,分别是6.34%和1.73%。广度边际对出口增长的贡献率也不高,仅为20.87%。这与已有文献的研究结果一致。企业—产品—目标市场三维层面的分析表明,进入企业和退出企业对出口的贡献大大增加,广度边际对出口增长的贡献率也提高到50.05%。这表明扩展广度边际内涵对广度边际测算的影响很大。由于数据限制,不少文献在测算广度边际对中国出口增长贡献时,没有使用细化的企业—产品—目标市场三维层面的数据,这也是导致其低估广度边际对出口增长贡献的原因。本文采用两个层面数据的比较,直接展示了数据层次对测算广度边际对出口增长贡献的影响。

表2 2001—2004年中国企业出口广度边际及其贡献率 %

剔除偏年效应之后,对广度边际修正之后的结果可以看出,在企业层面,修正后进入企业、退出企业对出口的贡献均大幅上升,分别提升72.08%和148.55%。广度边际对出口增长的贡献率提升12.28 个百分点,提升的幅度为58.84%。在企业—产品—目标市场层面,进入企业、退出企业对出口的贡献分别提升的幅度为41.40%和44.01%。广度边际对出口增长的贡献率提升48.37%。可以看出,无论是企业层面还是企业—产品—目标市场层面,剔除偏年效应之后,企业进入和退出对出口的重要性都大大提升,广度边际对出口增长的贡献率也大大提升,提升幅度高于40%。基于日历年进行的计算未考虑偏年效应,低估了进入企业、退出企业的作用,并导致广度边际在出口增长中的贡献被低估。

上述结果验证了本文的研究假说2,这对理解中国出口增长的推动因素非常重要。基于异质性企业贸易理论,如果出口增长更多由广度边际推动,则意味着更高的福利提升,因为这说明有更高生产率的企业进入(出口)市场,或者已有企业提升了自身的生产率。广度边际更能体现一国的高端出口能力和对产品增加值的获得能力。一国外贸结构转型升级的内涵之一就是提升广度边际对出口增长的贡献度。如果一国出口增长主要源于深度边际,则易于遭受外部冲击,并导致贸易条件恶化。本文研究表明,即便在中国出口快速增长的时期,从广度边际和深度边际的视角来看,中国的外贸结构也在持续优化。

五、结论与启示

由于企业层面的月度数据不容易获得,在已有的研究企业行为的文献中往往使用年度数据进行经验分析。这些文献虽然使本文对企业行为有了更多认识,但是也因为其使用日历年数据而导致结果的偏差。完全相同的企业,虽然在同一年进入(出口)市场,但是仅仅因为进入月份的不同,就因为日历年统计而得到不同的第一年产值(出口额),以及不同的第二年产出(出口)增速,这就是本文研究的偏年效应。很显然,如果不考虑偏年效应,得到的关于企业行为的研究会有偏差。本文使用中国海关企业层面的月度出口数据研究偏年效应在中国的表现,并分析了偏年效应的异质性。本文研究结论如下:

第一,总体而言,偏年效应将导致中国新进入(出口)市场企业第一年的出口额被低估66.68%,第二年的出口增速被高估239.61 个百分点。偏年效应对中国出口及其增速的影响大于已有文献研究的秘鲁、哥伦比亚和西班牙的偏年效应影响。偏年效应还导致对广度边际及其对出口增长贡献的低估。在基于偏年效应进行修正后,企业进入和退出对中国出口的重要性明显提升,广度边际对中国出口增长的贡献率提升58.84%。

第二,偏年效应的表现具有异质性。对于中国这样的大国而言,有必要基于企业所有制类型、贸易方式、产品类型、出口目的地和国内不同地区研究偏年效应。经验分析表明,偏年效应对不同类型的企业影响确实不同。这表明,偏年效应不仅在国与国之间的表现有所差异,在一国不同类型企业之间的表现亦有不同。这一发现表明,不同类型企业出口行为差异的部分原因是偏年效应的存在。

第三,与已有文献从国家层面研究广度边际及其对出口增长的贡献相比,基于不同类型企业的研究能够丰富本文认识。在区分企业所有制类型、贸易方式、产品类型、出口目的地、国内不同地区等之后可以发现,不同类型企业的广度边际及其对出口增长的贡献并不相同。

上述研究为重新认识中国企业出口行为提供了另一个视角,有助于更加客观准确地认识中国企业出口行为。不仅如此,出口是企业行为的一种,本文研究也为理解企业其他行为提供了新思路。在认识企业的进入和退出以及新企业行为时,应该谨慎看待传统的基于日历年数据得到的结论。尤其是在当前的经济情况下,科学认识企业行为对于政府部门把握政策着力点、精准施策显得尤为重要。本文研究也表明,为便于更准确地认识企业行为,建立并公开月度的工业企业和海关企业数据库非常有价值。

当然,鉴于偏年效应的研究刚刚起步,该类文献还不多。在应用层面,本文仅研究了偏年效应对广度边际的影响,未来可以继续研究偏年效应对其他变量的影响。另外,如果能够获得更新年份的月度企业出口数据,则可以探讨中国企业出口偏年效应在新近年份的表现。如果能够构建起月度的工业企业数据库,则不仅可以研究出口,还可以研究偏年效应对企业其他行为如生产、投资、雇佣劳动力等的影响。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17 00:50:21

今日农业(2020年18期)2020-12-14 19:08:44

玩具世界(2020年6期)2020-12-06 05:55:14

中国自行车(2018年10期)2018-11-30 02:09:30

消费导刊(2018年8期)2018-05-25 13:20:20

高中生·天天向上(2018年1期)2018-04-14 09:24:38

中国有色冶金(2018年1期)2018-02-01 23:17:18

消费导刊(2017年15期)2017-11-07 03:42:36

中国教育技术装备(2015年21期)2015-03-11 20:15:53

河北地质大学学报(2015年5期)2015-02-27 13:09:58