新发展格局下广西产业结构与经济增长的适配性研究*

2022-05-20 05:45李美莲张卫华

经济研究参考 2022年5期

李美莲 张卫华

一、当前广西经济“爬坡过坎”特征明显

(一)经济总量保位压力日益加大

2000年以来,我国经济发展总体经历了由爬坡向上的高速增长阶段向新常态下的中高速增长阶段跨越,各省经济格局也发生了较大变化,尤其是2010年以来各省经济基本由两位数增长回落到个位数增长,但西部地区经济增速总体高于东部地区,多数省份在全国实现了进位赶超。长期以来,广西GDP在全国占比总体维持在2%~2.2%,①根据历年《中国统计年鉴》相关数据整理得到。进入新常态以来,广西经济增速持续下滑,导致经济规模在全国和西部地区的排位不断下降,排在广西前面的纷纷实现进位,排在广西后面的纷纷赶超跨越,广西经济在全国“保位进位”的压力持续较大。具体来看,广西经济规模发展分为以下几个阶段(见表1)。

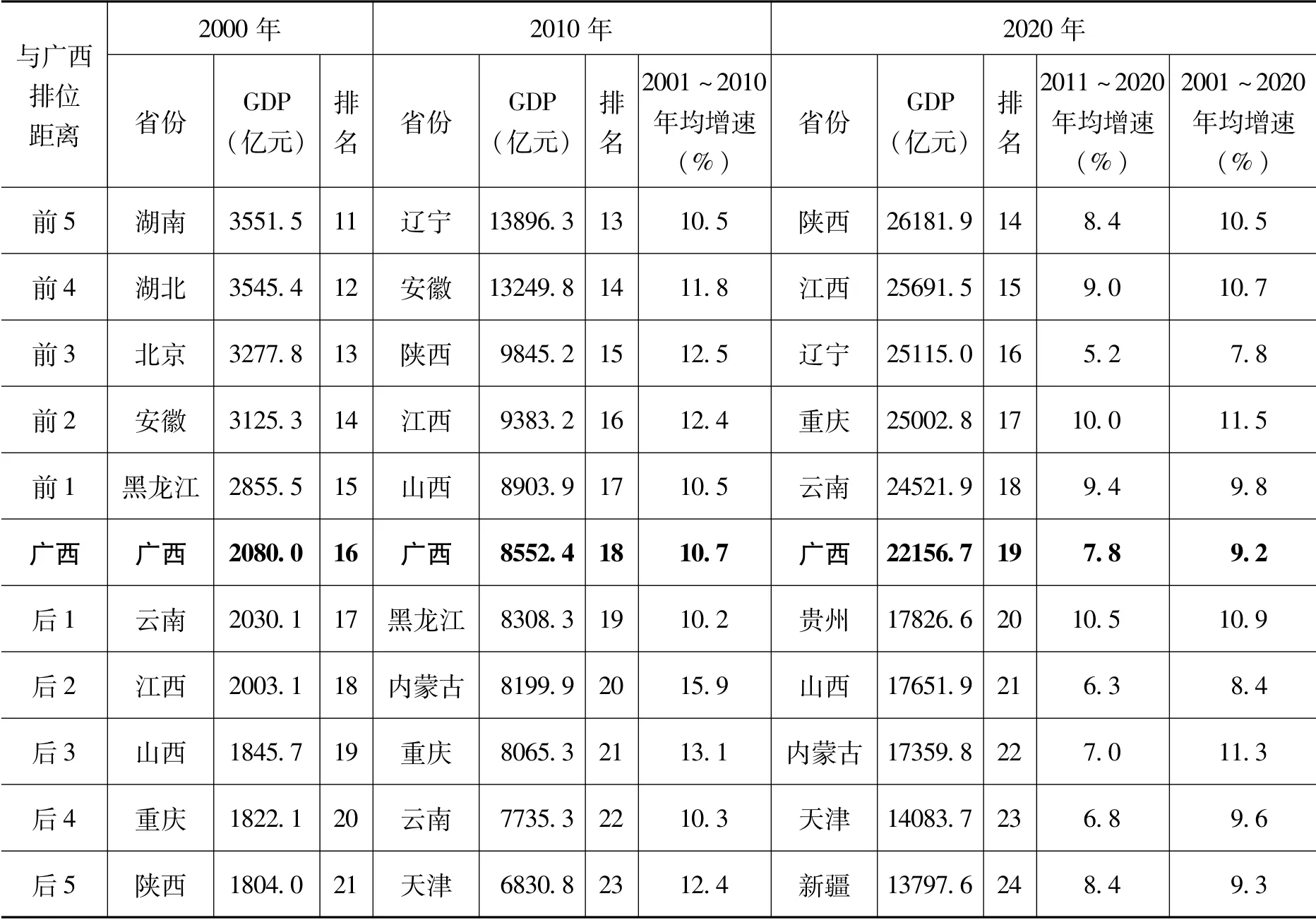

表1 部分年份广西与排位邻近省份经济规模变迁

基准对比时期(2000年):广西经济规模处于全国中等、西部前列。2000年,广西GDP排在全国第16位,西部第2位(仅低于四川),排在广西前的5个省份依次为黑龙江、安徽、北京、湖北、湖南,排在广西后的5个省份依次为云南、江西、山西、重庆、陕西。

规模速度型发展阶段(2001~2010年):广西经济规模在全国和西部省份排位出现趋势性下滑。2000年以来,我国大力实施西部大开发战略、中部地区崛起战略,不断加大中央投入力度,推动中西部地区经济又好又快发展。经过10年的快速发展,中西部地区经济规模大幅提升。然而,相比周边省份,广西经济规模扩张的速度相对较慢,在全国排位出现趋势性下降。2010年,广西GDP在全国排名第18位,比2000年下降2位,在西部排名第3位,比2000年下降1位;陕西、江西、山西等中西部省份排名反超广西;重庆等地的排位正在向广西逼近。

质量效率型发展阶段(2011~2020年):广西经济规模排位进一步下降。“十二五”以来,我国经济发展逐渐向新常态过渡,各地区经济发展方式由以往的规模速度型转向质量效率型,更加注重调存量、优增量,经济发展的速度呈现趋势性放缓。在这个时期,中西部发展相对落后的地区,增速放缓的程度相对较小,经济规模纷纷实现在全国的进位赶超。然而,广西经济增速出现较大幅度下降,导致经济规模在全国的排位进一步下降。2020年,广西GDP在全国排名第19位,比2010年下降1位,在西部地区排名第5位,比2010年下降2位。广西与陕西、江西、安徽等中西部省份差距进一步扩大;重庆、云南等西部省份排名反超广西,进入全国中等水平;贵州与广西的差距由2010年的8位缩小至1位,新疆与广西的差距由7位缩小至4位。

(二)经济增长中枢下移步伐仍在持续

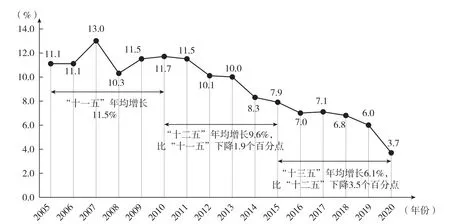

近年来,广西经济下行态势明显,增速逐步回落,尤其是“十二五”以来,广西经济年均增长的中枢持续较长时间下移。“十一五”时期,广西经济增长中枢在11.5%左右的水平;“十二五”时期,随着全国经济由高速增长转向高质量发展阶段,广西经济也进入了增速换挡时期,从两位数时代调整到中高速的“新常态”,增长中枢下移至9.6%左右;“十三五”以来,面对错综复杂的内外环境,尤其是在新冠肺炎疫情的冲击下,广西经济进入了较为艰难的“爬坡过坎”时期,前四年经济年均增长6.8%,五年年均增长6.1%、比“十二五”时期下降3.5个百分点(见图1)。综合来看,经历多年经济高速增长后,“十二五”时期开始广西从结构性增速阶段向结构性减速阶段转变,这种转变既符合经济发展的一般规律,也是诸多内部矛盾和问题交织的表现,归根结底是传统的经济发展模式难以支撑新时期的发展要求的结果。

图1 2005~2020年广西GDP年度增速走势

(三)后疫情时代经济加快回升基础尚未筑牢

随着新冠肺炎疫情负面冲击逐渐消退,广西经济加快恢复向好,经济增速在较短的时间内向潜在增速回归,在短期内实现高速增长,但这种高速增长是对突发外部环境“压力测试”产生的反映,经济增速下降的周期性问题仍然未得到有效解决。如图2所示,受上年基数“前低后高”影响,2021年广西经济运行高位开局,延续了自2020年下半年以来的快速恢复态势,实现了近年来少有的两位数增长,一季度广西GDP增长16.1%,为2008年以来同期最高;上半年、前三季度、全年分别累计增长12%、9%、7.5%,均高于2016年以来季度增速。然而,剔除基数因素影响后,2021年广西地区生产总值两年平均增长5.6%,已低于疫情前广西经济增长区间6% ~7%的下沿,表明短期内广西经济增长中枢下移的态势尚未得到根本性扭转。综合研判,当前广西经济总体保持恢复态势,但两年平均增速仍在低位徘徊,这既有上年基数的影响,更重要的是恢复态势不牢固、增长动力不充沛、结构不平衡、新增长点较少等内部原因,经济加快回升的基础尚不牢固。

图2 “十三五”以来广西GDP季度增速走势

二、产业支撑能力下降是广西经济增速下滑的主因

(一)从宏观环境看,经济增速下滑是全国发展大势

中国经济进入新常态以来,增速换挡成为我国经济发展的大势,各省增速都出现了明显的下滑趋势。“十三五”时期,我国GDP年均增长5.7%,比“十二五”时期下降2.2个百分点,其中31个省(区、市)年均增速的最大值为9%,比“十二五”时期的最大值降低3.8个百分点;最小值为3.2%,比“十二五”时期的最小值降低4个百分点。①根据2016~2021年《中国统计年鉴》相关数据整理得到。2021年,全国经济实现恢复性高增长,但2020~2021年两年平均增长5.1%,低于“十三五”时期年均增速0.6个百分点,②根据国家统计局官网公布数据计算整理得到。全国增速趋势性下滑的态势仍然在持续。综合来看,在全国经济增速趋缓的背景下,各省经济总量排名保持总体稳定,西部地区经济增速总体高于全国,东北地区经济增速下降态势更为明显,中东部地区增速排名总体稳定,广西则保持“增速高于全国、总量中等略偏下”的水平。

(二)从发展阶段看,周边省份均处于工业化中期阶段

随着我国工业化进程的加速推进,工业在国民经济中的主导地位不断凸显,工业规模和活力持续提升,各地已基本进入工业化中期阶段。如表2所示,从三次产业结构看,2020年广西周边省份第二产业占比均在30% ~45%的区间范围,贵州、云南、重庆、江西第二产业占比分别为34.8%、33.8%、40.0%、43.2%。从增速看,“十二五”时期广西周边地区工业增加值增速基本高于GDP增速,“十三五”时期贵州、云南、江西规模以上工业增加值分别年均增长8.6%、7.8%、8.5%,均保持持平或高于GDP的增长水平,有力拉动了地区经济平稳较快发展,推动了经济总量实现在全国的进位赶超。从城镇化率看,2020年广西及周边地区城镇化率均已超过50%。总的来看,广西及周边省份均已进入工业化发展的中期阶段,工业已成为发展的主动力,对经济增长的带动作用尤为明显。

表2 各时期广西与周边地区经济社会发展情况

从广西发展趋势看,近年来经济重心逐渐从以第二产业为主向第二、第三产业并重转变,三次产业结构总体呈“一产下降、二产先升后降、三产提升”态势,产业内部逐步实现由低水平向高级化演变。“十五”期末,广西三次产业结构为24.2∶35.4∶40.4;“十一五”期末调整为19.2∶40.5∶40.3,其中工业增加值总量突破3000亿元,占GDP的比重从2005年的29.4%提升到2010年的33.6%,工业主导地位基本形成,总体处于工业化中期阶段;“十二五”期末,三次产业结构为17.3∶36.5∶46.2,工业化进程深入推进;“十三五”期末,三次产业结构调整为16∶32.1∶51.9,工业发展步入以结构调整为主的发展阶段。①根据《广西统计年鉴(2021)》相关数据整理得到。

(三)从产业支撑看,广西工业支撑明显不足

近年来,受新旧动能转换、中美贸易摩擦、汽车市场持续低迷等不利因素影响,广西工业增速持续较快下滑、比重下降过快过低,导致对经济增长的支撑作用有所弱化,经济保持平稳较快发展难度加大。如图3所示,从发展趋势看,“十三五”初期,广西工业增速走势与GDP增速基本同步,第三产业与第一产业增速分别位于GDP增速的上下区间范围;2018年以来,受长短期效应叠加影响,工业发展后劲不足的问题持续显现,工业增速出现较大幅度低于GDP增速的现象;2020年以来,叠加新冠肺炎疫情带来的外部冲击,广西工业发展基础较弱、抗风险能力不足,导致工业增速与GDP增速之间的差距进一步扩大;但随着外部负面冲击的缓解,2021年以来工业回升的势头迅猛,是拉动GDP增速加快回升的主动力。

图3 “十三五”以来广西产业增速与GDP季度增速走势

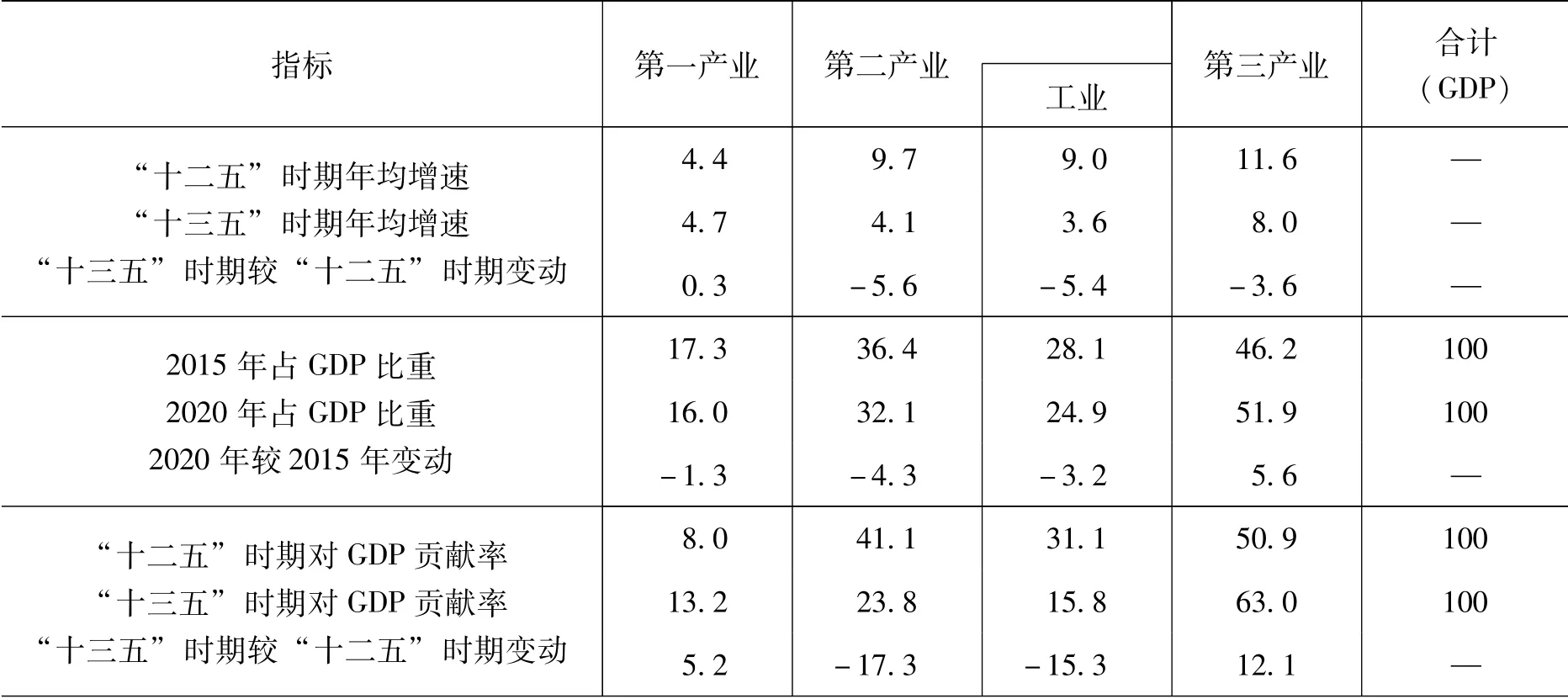

从支撑结构看,近年来广西第一产业对经济增长的拉动力保持平稳;第三产业占比显著提升,成为经济增长的主要贡献;而第二产业尤其是工业占GDP比重下降幅度、增速放缓幅度均较大,是拉低经济增长中枢的主导力量。其中,广西工业增加值占GDP比重在2011年达到最高点34%,2011年之后工业占比以平均每年下降1个百分点的速度持续大幅下滑,到2020年已降至不足25%;①根据《广西统计年鉴(2021)》相关数据整理得到。工业对GDP的贡献率由“十二五”时期的31.1%下降到“十三五”时期的15.8%,下降15.3个百分点(见表3)。

表3 各时期三次产业对广西经济增长的拉动力变动单位:%

续表

从横向对比看,广西工业化进程滞后于邻近省份。2020年,广西工业增加值与第一产业增加值的比为1.75,比全国平均水平(4.03)低2.28;工业增加值占GDP比重(24.9%)比全国平均水平(30.8%)低5.9个百分点,分别比江西(34.8%)、重庆(28%)、贵州(25.8%)低9.9个百分点、3.1个百分点、0.9个百分点;2016~2020年,广西规模以上工业增加值年均增长5.0%,分别比贵州(8.6%)和云南(7.8%)低3.6个百分点、2.8个百分点。①根据国家统计局官网公布的相关数据整理得到。

综合来看,当前广西正处于工业化发展中期阶段,工业仍是支撑经济发展的主要动力,但工业在尚未成熟的时期就已出现大幅下降,这是一种超常规的现象,对于经济高质量发展的基础性支撑严重不足,说明广西经济大幅下滑的主导因素在工业、动力不足在工业、根基不稳在工业。

三、新旧动能转换不畅是工业支撑能力下降的主因

(一)工业内部行业结构问题剖析

近年来,广西聚焦工业特色优势产业,打造了食品、冶金、汽车、造纸与木材加工等10个千亿元产业集群(杨志雄和黄艳梅,2021),但这些优势产业主要集中在传统产业和“两高一剩”行业,且多为中低端环节,上下游行业存在“断层缺位”现象,工业转型升级的内生动力不足。如表4所示,以冶金行业为例,原材料采集方面,有色金属矿采选业区位熵②区位熵用以反映产业部门的专业化程度,以及某一区域在高层次区域的地位和作用。区位熵越高,表明地区产业集聚水平就越高;反之则越低。当区位熵大于1时,则表明广西该行业在全国具有优势;当区位熵小于1时,则处于劣势。大于1;初级加工方面,有色金属冶炼和压延加工业区位熵也大于1;而下游的金属制品、机械和设备修理业,金属制品业,仪器仪表制造业等终端产品生产行业区位熵均较低,同时支撑采矿业的通用设备制造业区位熵也只有0.49。其他千亿元产业,如造纸与木材加工业区位熵大于1,其中木材加工和木、竹、藤、棕、草制品业区位熵高达7.96,具有明显的产业发展优势和集聚效应,而与之相连的下游家具制造业区位熵却只有0.28。综合来看,广西多数特色行业普遍处于产业链低端环节,链条短、带动性不强、竞争力弱等问题明显,产品多为初级加工,精深加工不足,行业发展结构不平衡的矛盾仍然突出。

表4 2020年广西各细分行业区位熵

(二)工业结构变化趋势性适配性分析

“十三五”时期,广西固定资产投资年均增长10%,比“十二五”时期下降11.5个百分点,三次产业投资结构由2015年的5.3∶40.0∶54.7调整为2020年的2.4∶22.1∶75.5,投资结构总体呈现第一产业、第二产业下降,第三产业大幅提升的态势,其中第一产业投资比重下降2.9个百分点,第二产业下降17.9个百分点(工业投资由2015年的39.4%下降到2020年的21.3%,下降18.1个百分点),第三产业提升20.8个百分点。①根据《广西统计年鉴(2021)》相关数据整理得到。从企业实力看,2020年中国民营企业500强,广西仅有2家入围,分别是广西盛隆冶金有限公司(排名第251位)和广西南丹南方金属有限公司(排名第395位);②全国工商业联合会发布的“2020中国民营企业500强”榜单。2020年中国企业500强中,广西有8家企业入围,仅有盛隆冶金是民营企业,其他7家均为国有企业。③中国企业联合会、中国企业家协会发布的“2020中国企业500强”榜单。从投资领域看,“十三五”时期广西房地产开发投资年均增长14.5%,比全国平均水平(8.1%)高6.4个百分点,在全国和西部地区的排名分别保持在第12位和前3位的水平,④根据国家统计局官网公布的相关数据整理得到。社会资本过度流向房地产业时,会挤占其他领域的资金资源,使得其他领域尤其是工业领域投资机会大幅减少。由此可见,投资结构的变动与产业结构的变动基本一致,尤其是工业投资占比大幅度下降趋势与产业支撑动力的根本性问题匹配。

总体来看,广西经济增速下行的主要原因是新旧动能转换不畅、行业结构性调整错位,由于供给不平衡导致需求萎缩与膨胀并存的两极分化现象正在不断凸显,这种发展趋势容易导致经济“脱实向虚”,若不及时调整经济发展的结构性支撑问题,“空心化”问题将逐步凸显,不利于经济持续健康发展。

四、广西加快提升产业结构与经济增长适配性的对策建议

当前,随着新冠肺炎疫情在全球持续蔓延,全球生产空间布局正在加速重构,产业链供应链结构性变革对各区域经济发展带来新挑战的同时,也催生了新的发展契机。在新发展格局下,广西必须抓住发展的新机遇,在内外产业结构性调整中寻找经济发展新的增长点,以提升产业竞争力为目标,调整优化内部行业存量,提升优质增量的配比,加快产业结构与经济增长适配的步伐,乘势抢抓新一轮做大纵深产业腹地的新机遇,扩资源、拓空间、优环境,充分激发产业发展动能,形成新旧动能平稳接续、协同发力的“双轮驱动”有利局面。

(一)在开放合作中打造高质量产业体系

强化全产业链发展理念,瞄准当前广西产业链和供应链暴露出的应急保供、物流运输和产业协同等方面的短板,加快提升产业链供应链的稳定性和竞争力,形成高质量的产业抗风险体系,实现产业体系和产业结构的转型升级。聚焦空间上高度集聚、上下游紧密协同的产业,以特色优势产业龙头企业为核心,打通上中下游产业发展关键“梗阻”,建立集原材料采集、生产、销售及产品开发为一体的企业购销联盟,构建更加完备的现代化产业体系。充分发挥RCEP生效实施、粤港澳大湾区加快建设等契机,加快打造跨区域产业链供应链体系,建立更加紧密的区域性产供销合作伙伴关系,积极推动与东盟产业链互联互通,打造一批面向东盟、连接粤港澳大湾区的跨境产业集群,把广西打造成为粤港澳大湾区与东盟跨境产业协同发展的纽带。立足广西沿边沿海优势,以城市组团的方式,引导创新链、产业链在组团城市间分工布局,探索“口岸+”的融合发展模式,推动边境落后地区产业抱团升级;培育壮大石油化工、冶金精深加工、食品加工、生物医药等临港产业集群,推动建设一批海外原材料保供基地和初加工基地,着力扩大沿海地区产业开放合作。

(二)在传统产业技改中注入新动能

以“产业链+创新链”铸就工业“最强动力”,充分吸收利用发达地区企业的先进生产技术、高素质技术人才和创新研发模式,与广西自身发展特色优势相结合,对传统产业价值链进行重构,不断提升传统产业技术水平。在实施以高成长性企业技术改造为重点的“千企技改”工程基础上,加大对造纸、木材、冶金、食品、电力等传统制造业技术改造的支持力度,通过增加项目补助、地方财政贡献奖励等方式,精准扶持企业智能化技术改造项目。发挥龙头企业的带动作用,鼓励和引导重点行业加快提升自主研发能力,探索在部分地区、部分企业开展传统产业与新技术融合的试点示范,同时带动更多中小企业自主开展产业转型升级和新技术的应用,全面提升企业生产效率和经营效益。引导广西名特优品牌企业突破传统生产经营模式,瞄准国内外产品需求结构和新兴市场变化,加快推进企业管理模式创新、生产技术创新、品牌理念创新,以创新驱动企业向更高效益、更强竞争力、更大市场占有率迈进,进一步提升企业整体效益和综合竞争力。

(三)在大力发展新经济中培育新动能

加快工业化与信息化深度融合,大力发展电子信息、高端装备制造、生物医药、新材料、新能源汽车等战略性新兴产业,推动产业向重点园区集聚发展,培育若干产业集群和新增长极。积极推动三次产业融合发展,以产业园区为载体,以龙头企业为引领,大力发展农产品精深加工业、大健康产业、农产品冷链物流、工业设计等融合产业。加快集聚现代化产业发展新元素,探索打造一批新兴网红基地,吸引软件研发、服务外包、管理咨询、金融服务等新兴服务业集聚发展,培育形成经济发展新的增长点。前瞻性布局战略性新兴产业,发挥数字化对产业的赋能作用,促进数字经济与实体经济深度融合,着力推动科技与产业融合集聚发展,加快提升汽车及零部件、医药及医疗器械、食品饮料等支柱产业的智能化、数字化水平,培育打造一批“蛙跳”产业和创新型产业集群,引领经济向高层次、优结构迈进。

(四)在抓招商、上项目中积蓄新动力

坚持精准招商、专业招商、以商招商、产业链招商,把缺项补上来、把短腿修起来,谋划开展产业链投资布局,聚焦关键环节企业招商引资,建立精准招商靶向企业清单,围绕特色产品及其上游配套产品、下游高附加值产品,分批分层次开展产业链靶向精准招商,着力引进一批龙头企业和旗舰型企业。大力实施薄弱产业扩容计划,围绕增长潜力大、发展前景好的产业,主动策划或承办产业链论坛和活动,积极赴京津冀、长三角、粤港澳大湾区等区域开展产业链招商和招才引智活动。针对广西特色优势产业,按照“龙头企业—产业链条—产业集群”的发展模式,引进和承接一批产业链上下游龙头企业,建设一批强基础、优结构、增效益的产业链配套项目,形成龙头带动、链条齐备、效益突出的特色产业集聚发展新格局。

(五)在创新资金支持上注入发展“源头活水”

落实各项贴息政策,用好用活广西政府投资引导基金,创新多渠道投融资发展模式,积极撬动金融和社会资本投向产业转型、技术升级、科技创新、绿色改造等领域,引导和带动更多社会资本服务实体经济,构建财政金融联动、社会资本参与的多层次投融资体系,为经济社会发展注入更多市场活力。充分发挥“桂惠贷”的“金融活水”作用,聚焦产业发展的重点领域和薄弱环节,进一步提升投放量和惠及面,加大对中小企业新增贷款的支持,以及融资担保、信用保险等增信配套服务。设立多元化的产业发展基金,针对重点行业、重点企业、重点领域,引导政银企联合创新设立专项发展资金,加大地方专项债对产业发展项目的支持,重点用于支持重大招商引资项目、传统产业改造升级项目、新兴产业培育项目、新能源产业项目、节能减排项目等领域,全方位强化企业资金融通的“生命线”。

(六)在“双碳”目标倒逼下推动产业“有中生新”

充分发挥产业基础及市场资源优势,做好全产业链配套,引入绿色生产体系,推动构建低碳、循环、高产、高效的产业发展体系,这既是广西做大传统产业、做强特色品牌、做优产业生态体系的重大机遇,也是倒逼产业向高端化、智能化、绿色化转变的关键一环。聚焦特色优势产业推动生产技术变革,强化跨区域产业绿色化试点合作,大力引进发达地区新的适用技术,倒逼传统产业实施绿色化改造,通过引进一批高端生产配套设施,加快完善节能环保体系建设,推动实现资源绿色化和循环化利用。探索建设低碳型的“飞地”产业园区,通过开展特色优势产业绿色低碳转型试点,大力推广新型节能环保适用技术在支柱行业上的应用,以绿色低碳新技术新模式新业态赋能重点产业转型。

猜你喜欢

中国自行车(2022年6期)2022-10-29

今日农业(2022年14期)2022-09-15

民生周刊(2020年13期)2020-07-04

黄河之声(2018年5期)2018-05-17

华人时刊(2018年23期)2018-03-21

Coco薇(2015年10期)2015-10-19

大众考古(2014年3期)2014-06-26

诗潮(2014年7期)2014-02-28

全国新书目(2009年24期)2009-07-17

中国经济信息(2004年15期)2004-08-10