高管激励、独立董事与企业创新质量

2022-05-19 08:24陆承俊

云南社会科学 2022年3期

张 晶 陆承俊 纳 夏

由世界知识产权组织发布的《2020 世界知识产权指标》显示,中国2019 年的专利申请量位居世界第一,并且实现了在该指标上的“九连冠”。十九届五中全会明确提出要坚持创新在现代化建设全局中的核心地位,而企业作为创新的主体,自身创新质量的提升对于国家创新能力的跃升具有非同寻常的意义。在当前的大背景下,提升企业的创新质量是落实创新驱动发展战略、实现经济社会高质量发展、推进“双循环”新发展格局的必然要求。已有文献主要从外部环境和企业内部因素两个方面出发,研究其对企业创新质量的影响。但是,关于高管激励如何影响企业创新质量的研究较少涉及。如何激发高管的创新热情,激励高管进行创新实践是在当前公司治理制度中亟待解决的重要问题。学术界关于高管激励的研究颇丰,前期的研究主要是围绕高管激励与企业绩效之间的关系展开。现有的高管激励对于企业创新影响的研究,多是选取包含薪酬激励、股权激励在内的物质激励展开研究①梁彤缨、雷鹏、陈修德:《管理层激励对企业研发效率的影响研究——来自中国工业上市公司的经验证据》,《管理评论》2015 年第5 期。、②田轩、孟清扬:《股权激励计划能促进企业创新吗》,《南开管理评论》2018 年第3 期。,鲜有研究同时考虑物质激励与非物质激励。研究不足以反映高管激励的全貌,非物质激励应当与物质激励一起被纳入高管激励的研究框架之中,并以此为出发点探寻高管激励对企业创新与成长方面的影响。

本文将高管激励、独立董事和企业创新质量纳入同一个框架进行实证研究,厘清它们之间的逻辑关系,不仅丰富了创新质量影响因素方面的研究,也是对如何利用好高管激励以及发挥独立董事作用以促进企业创新质量的提升的一种有益探索,具有一定的学术价值和实践意义。第一,将高管激励细分为高管薪酬激励、高管股权激励与高管权力激励三个维度,分别研究它们对于企业创新质量的影响机制,这是对已有的研究的进一步补充。第二,引入独立董事作为调节变量,研究高管激励影响企业创新质量的情境因素,对于目前学术界与实务界关于独立董事是否发挥作用的争议进行验证。

一、理论基础与假设提出

(一)高管薪酬激励与企业创新质量

关于高管薪酬激励与企业创新之间关系的研究大致可以分为两类,即“促进论”与“抑制论”。“促进论”占据主流,“抑制论”的相关研究较少。根据“抑制论”的观点,针对高管的薪酬激励主要是以工资、奖金为代表的短期激励,这反而会促使高管关注企业短期的业绩而放弃风险较高的创新项目。①Tosi H L,Werner S,Katz J P,Gomez-Mejia,L.R,How much does performance matter? A meta-analysis of CEO pay studies,Journal of Management,Vol.26,No.2 (February 2000),pp.301-339.国内学者也有研究发现针对高管的货币薪酬激励不利于企业研发效率的提升、②梁彤缨、雷鹏、陈修德:《管理层激励对企业研发效率的影响研究——来自中国工业上市公司的经验证据》。创新项目的开展。③Martins P S,Dispersion in wage premiums and firm performance,Economics Letters,Vol.101,No.1 (October 2008),pp.63-65.本文倾向于“促进论”,认为高管薪酬激励能够促进企业创新质量的提升,原因如下:

其一,薪酬激励作为一种典型的物质激励,能够满足高管基本的生活需求、财富需求,其在激发高管创新热情方面仍然发挥着重要作用。另外,考虑制度背景与现实状况,中国上市公司高管的财富仍属于积累阶段,短期薪酬对于高管仍具有较强的吸引力。④唐清泉、甄丽明:《管理层风险偏爱、薪酬激励与企业R&D 投入——基于我国上市公司的经验研究》,《经济管理》2009 年第5 期。因此,在以短期业绩为导向的高管考核体系中,加之创新投资可能带来的高收益,高管薪酬激励极有可能促进创新项目的实施、创新成果的转化,从而促进企业创新质量的提升。

其二,高管的薪酬在某种程度上是高管自身价值的外在体现。⑤鲁桐、党印:《公司治理与技术创新:分行业比较》,《经济研究》2014 年第6 期。也有研究指出,高管之间存在关于薪酬的攀比现象。⑥刘汉民、刘艳秋、康丽群:《攀比行为与高管薪酬——一个基于中国企业的实证分析》,《经济与管理研究》2014年第10期。所以,给予高管与同行相比更高的薪酬,可以使高管自身的“价值感”得到满足,同时还有利于增强他们对于企业的认同感,这些因素叠加起来可以提升高管工作的积极性,使高管更为注重企业的长期发展。因此在进行决策时,高管也更愿意将资源投放到创新项目当中,可能会带来企业创新质量方面的提升。

其三,由于创新投资回报周期较长,可能会威胁到以短期绩效为主要决定因素、评价标准的高管薪酬。基于风险规避⑦Coles J L,Daniel N D,Naveen L.Managerial incentives and risk-taking,Journal of financial Economics,Vol.79,No.2 (February 2006),pp.431-468.、保障短期收益等方面的考虑,高管往往不倾向于进行创新方面的投资,但是高管薪酬激励所固有的短期性的特征能够在一定程度上消除高管的后顾之忧,产生一种及时的“创新补偿效应”⑧Cheng S,R&D expenditures and CEO compensation,The Accounting Review,Vol.79,No.2 (April 2004),pp.305-328.,便于他们将更多的时间、精力投入到创新管理的工作之中去⑨梁彤缨、雷鹏、陈修德:《管理层激励对企业研发效率的影响研究——来自中国工业上市公司的经验证据》。,从而促进企业创新质量的提升。因此,本文提出如下假设:

H1:高管薪酬激励正向影响企业创新质量。

(二)高管股权激励与企业创新质量

股权激励是一种广泛运用于实践、行之有效的激励方式,在所有权与经营权分离的背景下能够形成“利益捆绑效应”,即将高管与股东的利益相捆绑,进一步提高高管对于风险的承担意愿,最终促进企业创新质量的提升。

股权激励能够将高管利益与股东利益捆绑在一起。①Wu J,Tu R,CEO stock option pay and R&D spending:a behavioral agency explanation,Journal of Business Research,Vol.60,No.5(May 2007),pp.482-492.由于高管的薪酬与公司股价挂钩,所以高管在进行决策时,能够在一定程度上避免“短视行为”②Dong J,Gou Y,Corporate governance structure,managerial discretion,and the R&D investment in China,International Review of Economics &Finance,Vol.19,No.2(April 2010),pp.180-188.,站在企业发展全局的角度,以更长远的眼光看待创新活动。对于研发创新项目的投资不仅具有高风险,还可能带来高额垄断收益,对于企业竞争优势的形成与构建具有十分重要的意义。所以,高管对于研发创新项目重视程度的上升,必然会带来企业的各类资源流动到创新的各个环节,最终促进企业创新质量的提升。

股权激励能够提高高管的风险承担意愿。③Core J E,Qian J,Option-like contracts for innovation and production,.Available at SSRN 207968(February 2000).众所周知,企业创新的风险较大④Holmstrom B,Agency costs and innovation,Journal of Economic Behavior &Organization,Vol.12,No.3(December 1989),pp.305-327.,高管在进行决策时往往不愿意承担较高的创新风险。而股权激励这种代理人与股东之间的有效契约⑤田轩、孟清扬:《股权激励计划能促进企业创新吗》,《南开管理评论》2018 年第3 期。,将高管的薪酬与企业股价的波动相关联,促使高管有更强的动机承担风险⑥Armstrong C S,Vashishtha R.Executive stock options,differential risk-taking incentives,and firm value,Journal of Financial Economics,Vol.104,No.1(April 2012),pp.70-88.,从根本上提高其风险承担意愿。所以,高管规避风险的动机转变为承担风险的动机,在进行决策时,也就更愿意支持创新项目,配齐创新所需的人、财、物等资源,从而促进企业创新质量的提升。

股权激励是一种较为合理的激励方式。一方面,在创新活动开展初期或面临失败的风险时,股权激励能够起到很好的“激励”效果;在创新活动成功后,企业竞争优势进一步凸显,与此同时带来的股价上涨又能使高管获得高额回报。另一方面,Lazear 认为股权激励这一长期激励方式有利于吸引更有才能的高管⑦Lazear E P,Output-based pay:Incentives,retention or sorting:Emerald Group Publishing Limited,2004,pp.56.。创新的关键在于人才,高质量的管理人才目光长远,对于市场需求的感知能力强,所以愿意促进产品的更新迭代,创新的积极性较高,能够促进企业创新质量的提升。综上所述,本文提出如下假设:

H2:高管股权激励正向影响企业创新质量。

(三)高管权力激励与企业创新质量

高管权力激励能够进一步强化高管的“主人翁意识”,有利于提升高管的风险承担意愿,避免董事长与总经理之间的沟通成本,减少内部矛盾发生的可能性,提高决策的效率与质量,最终促进企业创新质量的提升。

第一,基于组织身份认同理论的观点,对于组织身份的认同,是对现有公司激励体系的一种有益补充。⑧Akerlof G A,Kranton R E,Identity,supervision,and work groups,American Economic Review,Vol.98,No.2(May2008),pp.212-17.在两职合一的背景下,董事长和总经理的双重身份认定有利于形成一种隐性的权力激励,加上多角色责任认知,促使高管进行决策时增强“利他动机”,削弱“利己动机”,提高风险承担意愿,能够站在企业和股东的角度进行有利于企业长远发展的决策,积极推动对于企业意义非凡的创新活动的开展。所以,权力激励使得高管的组织认同感和心理契约感得到提升,自身价值得以彰显,有利于激发其“主人翁”意识,提升其创新意愿,最终促进企业创新质量的提升⑨熊胜绪:《国有企业经营者的精神激励机制探讨》,《经济管理》2003 年第9 期。。

第二,两职合一这种权力激励方式能够减少董事长与总经理之间的信息沟通成本①Donaldson L,Davis J H,Stewardship theory or agency theory:CEO governance and shareholder returns,Australian Journal of management,Vol.16,No.1 (June 1991),pp.49-64.,减少决策和执行过程中的矛盾,有利于提高决策与执行效率②Galbraith J R,Organizing to deliver solutions,Organizational dynamics,Vol.31,No.2(July 2002),pp.194.,有利于企业进行创新决策时把握市场需求,再进行相应的产品、技术革新以获得竞争优势。另外,根据资源基础理论③Wernerfelt B,A resource-based view of the firm,Strategic management journal,Vol.5,No.2(June 1984),pp.171-180.,企业获得竞争优势的关键在于企业所拥有的资源。企业创新更需大量的技术知识与资源。在日益竞争激烈的市场环境中,两职合一使得高管提升调配各种资源用于企业创新活动的效率,从而促进企业创新质量的提升。

第三,两职合一这种权力激励方式有助于提高管理层的风险承担意愿④Li J,Tang Y I,CEO hubris and firm risk taking in China:The moderating role of managerial discretion,Academy of Management Journal,Vol.53,No.1(November 2010),pp.45-68.。而企业管理层对于创新项目最大的顾虑在于其高风险特征,因此在两职合一的制度安排下,高管创新项目获得审批可能性增大,企业更倾向于进行研发创新方面的投入,最终带来企业创新质量的提升。因此,本文提出假设:

H3:高管权力激励正向影响企业创新质量。

(四)独立董事的调节作用

基于独立董事对自身声誉维护的动机、独立董事构成的行业多样性所带来的异质性知识对于决策质量的提高以及独立董事所带来的社会关系资源。笔者认为,独立董事能够在高管激励与企业创新质量的关系之中起到正向的调节作用,原因如下:

首先,出于对自身声誉的维护、规避法律风险⑤叶康涛、祝继高、陆正飞、张然:《独立董事的独立性:基于董事会投票的证据》,《经济研究》2011 年第1 期。,独立董事能发挥到基本的监督职能。企业实施高管激励的同时,更需要对高管的行为进行一定约束和监督,此时独立董事的存在能够很好地监督管理层和董事的行为⑥De Massis A,Frattini F,Lichtenthaler U.Research on technological innovation in family firms:Present debates and future directions,Family Business Review,Vol.26,No.1(March 2013),pp.10-31.,进一步优化公司内部治理水平,从而促进企业创新质量的提升。

其次,独立董事往往具备不同的知识背景和技能,异质性知识的碰撞与组合在一定程度上是对企业董事会、管理层的一种有益补充,因为他们能够在财务、技术以及管理等各自擅长的领域对企业战略规划的制定以及日常运营管理提供咨询、帮助⑦Demb A,Neubauer F F,The corporate board:Confronting the paradoxes,Long range planning,Vol.25,No.3(June 1992),pp.9-20.,因此不仅能够和高管激励协同发力,避免企业短视行为⑧郑志刚、邹宇、崔丽:《合伙人制度与创业团队控制权安排模式选择——基于阿里巴巴的案例研究》,《中国工业经济》2016 年第10 期。,还能够帮助管理层作出有效决策⑨刘浩、唐松、楼俊:《独立董事:监督还是咨询?——银行背景独立董事对企业信贷融资影响研究》,《管理世界》2012 年第1 期。,从而更有益于创新决策的制定与实施,促进企业创新质量的提升。

最后,独立董事能够为企业搭建社会关系网络⑩谢绚丽、赵胜利:《中小企业的董事会结构与战略选择——基于中国企业的实证研究》,《管理世界》2011 年第1 期。以及获取更多的创新所需要的资源,如信贷融资资源、财政补贴等政府资源⑪谢志明、易玄:《产权性质、行政背景独立董事及其履职效应研究》,《会计研究》2014 年第9 期。,这些资源的获取能够解决企业创新项目资金投入短缺的问题。在企业内部实施高管激励的措施的情况下,独立董事的存在保障了研发项目所需的大量、持续的资金投入,因此能够在高管激励与企业创新质量之间起到正向的调节作用。因此提出假设:

H4a:独立董事正向调节高管薪酬激励与企业创新质量之间的关系;

H4b:独立董事正向调节高管股权激励与企业创新质量之间的关系;

H4c:独立董事正向调节高管权力激励与企业创新质量之间的关系。

二、研究设计

(一)样本选择与数据来源

制造业的发展是经济高质量发展的重中之重,企业作为创新主体,想要取得长足的发展就必须仰赖于自身创新质量的提升。选取2015—2019 年的制造业A 股上市公司的数据为样本,以此为基础研究高管激励、独立董事和企业创新质量之间的关系。首先,笔者对于样本进行了如下筛选和处理:(1)利用国泰安数据库筛选出制造业A 股上市的企业样本;(2)剔除ST 及*ST 类企业;(3)剔除因信息披露不全等原因导致相关变量数据缺失的企业样本;(4)为避免极端值对本研究可能造成的影响,对所有的连续型变量在1%和99%分位上进行了缩尾处理。最后得到了1063 家企业5 年的共5315 个研究样本。本文获取的专利数据来自CNRDS 数据库,高管激励、独立董事以及控制变量数据均来源于CSMAR 数据库。实证结果由Stata 软件输出。

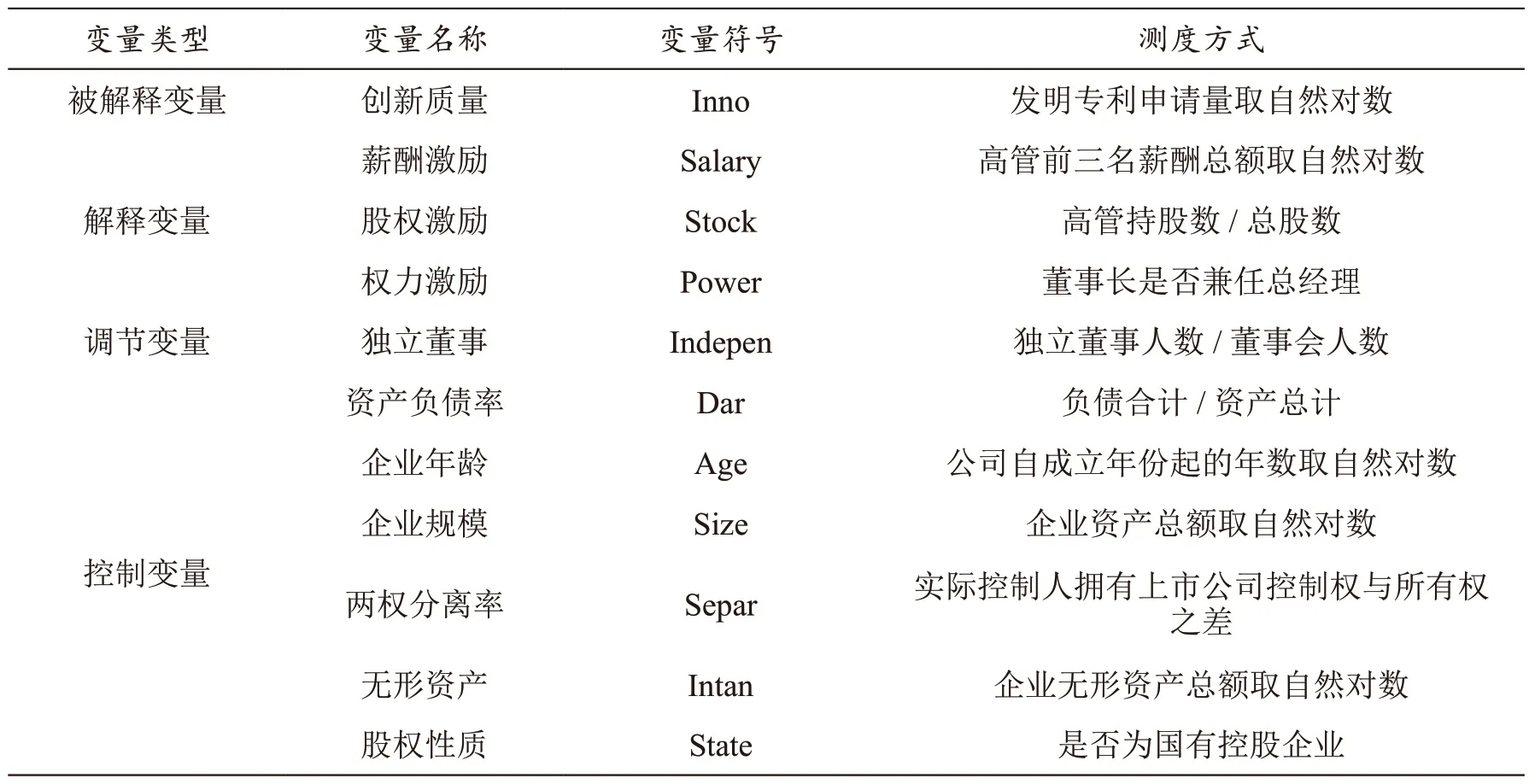

(二)变量测度

1.被解释变量

关于创新质量的测度,学术界比较主流的三种是使用专利数据、新产品销售收入以及研发投入强度来测度企业创新质量。但是,使用研发投入来衡量创新质量的合理性有待商榷,研发投入在某种程度上只能反映出企业对于研发创新的重视程度以及愿意将资源投入到创新活动中的多寡,然而创新投入与创新产出乃至创新质量有本质区别。另外,新产品销售收入反映的是新产品所带来的的经济效益,但是其会受到市场需求等多方面的影响,无法准确反映企业创新质量的真实情况。

对于使用专利数据衡量企业创新质量,比较常见的有发明专利申请数量①白旭云、王砚羽、苏欣:《研发补贴还是税收激励——政府干预对企业创新绩效和创新质量的影响》,《科研管理》2019 年第6 期。、发明专利申请数量占专利申请总数的比重②金培振、殷德生、金桩:《城市异质性、制度供给与创新质量》,《世界经济》2019 年第11 期。、专利被引频次③孙玉涛、臧帆:《企业区域内/间研发合作与创新绩效——技术多元化的调节作用》,《科研管理》2017 年第3 期。、专利知识宽度④Aghion P,Akcigit U,Bergeaud A,Innovation and top income inequality,The Review of Economic Studies,Vol.86,No.1(January 2019),pp.1-45.。企业在进行新产品研发、技术开发的过程中所取得的技术水平、科技含量较高的成果才会进行发明专利申请,与其他类型的专利申请相比,发明专利申请对新颖性、创造性要求更高,申请的条件更为严苛,审查更为严格,借鉴白旭云等⑤白旭云、王砚羽、苏欣:《研发补贴还是税收激励——政府干预对企业创新绩效和创新质量的影响》。学者的研究,使用发明专利申请数量作为企业创新质量的代理指标,记为Inno。

2.解释变量

将高管激励细分为高管薪酬激励、高管股权激励和高管权力激励三个维度。其中,高管薪酬激励记为Salary,使用高管前三名薪酬总额取自然对数衡量;高管股权激励记为Stock,使用高管持股数与总股数的比值衡量;高管权力激励记为Power,使用董事长是否兼任总经理来衡量,是则为1,反之则为0。

3.调节变量

本文的调节变量为独立董事,记为Indepen,使用独立董事人数占董事会人数的比值来衡量。

4.控制变量

借鉴赵旭梅⑥赵旭梅:《知识产权、无形资产与企业创新力的新解构》,《社会科学战线》2017 年第9 期。等人的研究,选取资产负债率(记为Dar)、企业年龄(记为Age)、企业规模(记为Size)、两权分离率(记为Separ)、无形资产(记为Intan)、股权性质(记为State)作为控制变量,变量定义如表1(见下页)所示。

表1 变量测度

(三)模型构建

为了检验H1 构建模型(1):

其中,i 代表企业,t 代表时间,Innoi,t代表企业当年度的创新质量,Salaryi,t代表高管薪酬激励,Controlsi,t为控制变量,εi,t为残差项。基于上文的分析,预期β1的符号为正,即高管薪酬激励正向影响企业创新质量。

为了检验H2 构建模型(2):

其中,i 代表企业,t 代表时间,Innoi,t代表企业当年度的创新质量,Stocki,t代表高管股权激励,Controlsi,t为控制变量,εi,t为残差项。基于上文的分析,预期β1的符号为正,即高管股权激励正向影响企业创新质量。

为了检验H3 构建模型(3):

其中,i 代表企业,t 代表时间,Innoi,t代表企业当年度的创新质量,Poweri,t代表高管权力激励,Controlsi,t为控制变量,εi,t为残差项。基于上文的分析,预期β1的符号为正,即高管权力激励正向影响企业创新质量。

为了检验H4a、H4b 和H4c,我们分别构建模型(4)、(5)、(6):

在模型(4)、(5)、(6)中,i 代表企业,t 代表时间,Innoi,t代表企业当年度的创新质量,Salaryi,t*Indepeni,t代表高管薪酬激励与独立董事的交互项,Stocki,t*Indepeni,t代表高管股权激励与独立董事的交互项,Poweri,t*Indepeni,t代表高管权力激励与独立董事的交互项,Controlsi,t为控制变量,εi,t为残差项。基于上文的分析,预期以上3 个模型中的β1的符号为正,即独立董事在高管激励与企业创新质量的关系中起正向调节作用。

三、实证检验与结果分析

(一)描述性统计分析

主要变量描述性统计结果显示:企业创新质量(lnInno)的最大值为8.235,最小值为0,标准差为1.031,表明中国制造业A 股上市公司的创新质量存在较大差异,具有一定的研究价值。高管薪酬激励(lnSalary)最大值为17.75,最小值为11.89,均值为14.50,说明各个企业都比较注重对于高管的薪酬激励,其数值范围相对而言比较集中。高管股权激励(Stock)的最大值为0.810,最小值为0,由此可见不同企业对于高管持股这种激励方式的态度不同,导致这项指标相差悬殊。高管权力激励(Power)的均值为0.316 说明样本中两职合一的企业相对较少。

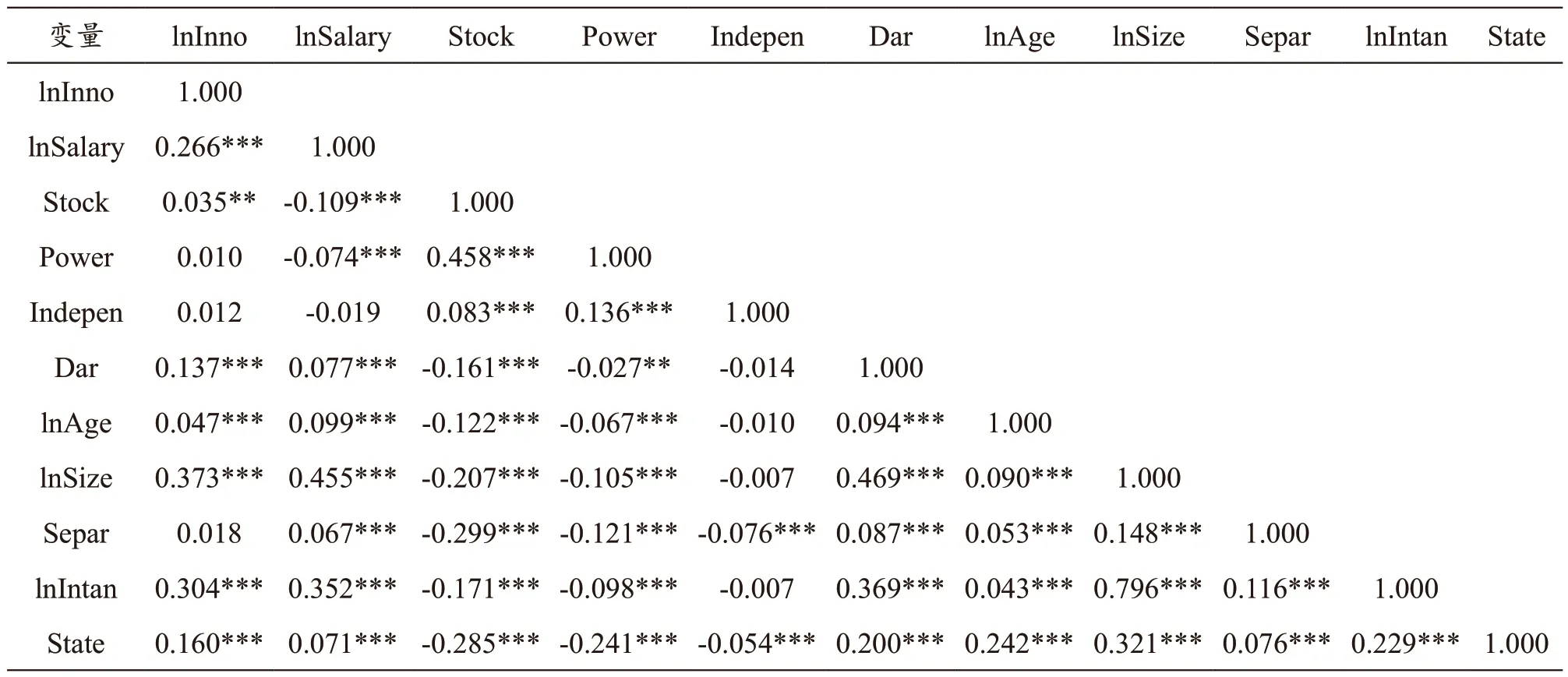

(二)相关性分析与多重共线性检验

为避免多重共线性问题的存在影响研究的可信度,同时对高管激励、独立董事以及企业创新质量之间的关系进行初步测试,对主要变量的相关性进行分析。主要变量相关性系数及显著水平如表2 所示。高管薪酬激励(lnSalary)、高管股权激励(Stock)以及高管权力激励(Power)均与企业创新质量(lnInno)呈正相关关系,初步证明了本文的假设。从控制阿变量的结果来看,仅有两权分离率(Separ)与企业创新质量(lnInno)的关系不显著,其余控制变量均与因变量显著正相关,初步证明了控制变量选择的有效性。另外,仅有企业规模(lnSize)和无形资产(lnIntan)之间的相关性系数大于0.5,其余所有变量之间的相关性系数的绝对值均小于0.5。

表2 变量相关系数

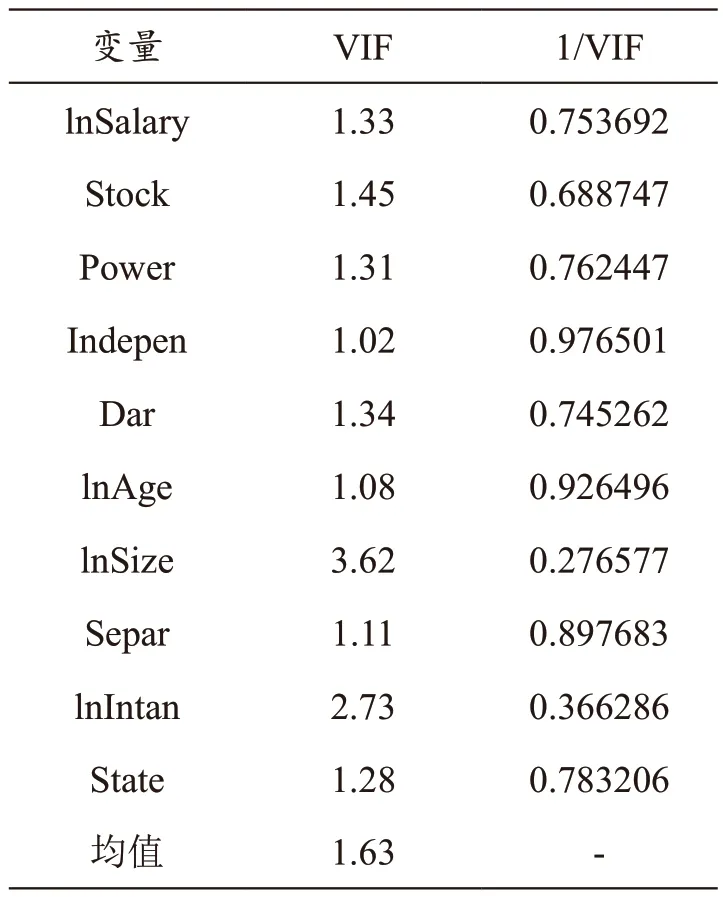

为进一步排除多重共线性问题,利用方差膨胀因子VIF 检验自变量之间是否存在严重的多重共线性问题,结果如表3 所示,最大的VIF 值为3.62,均值仅为1.63,远小于临界值10,因此可以判定不存在多重共线性问题,可以进入下一步的回归以检验假设。

表3 多重共线性诊断

(三)实证分析

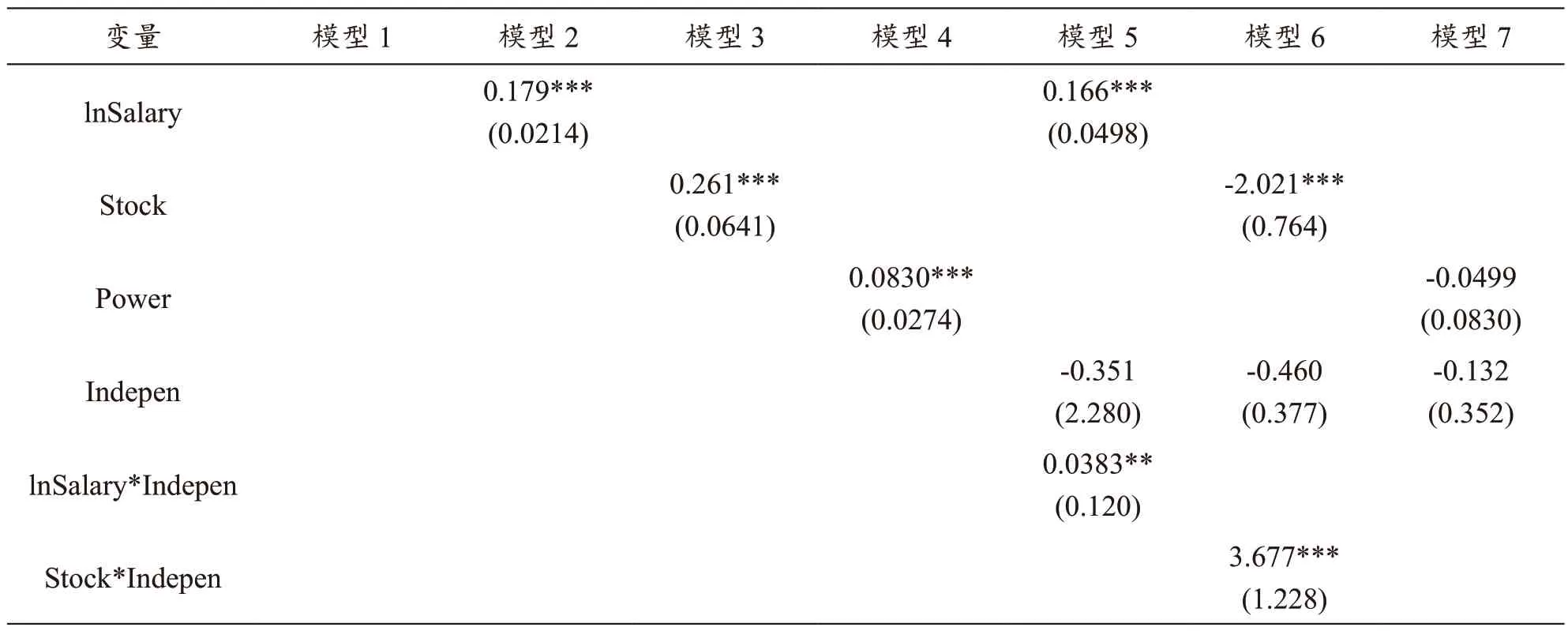

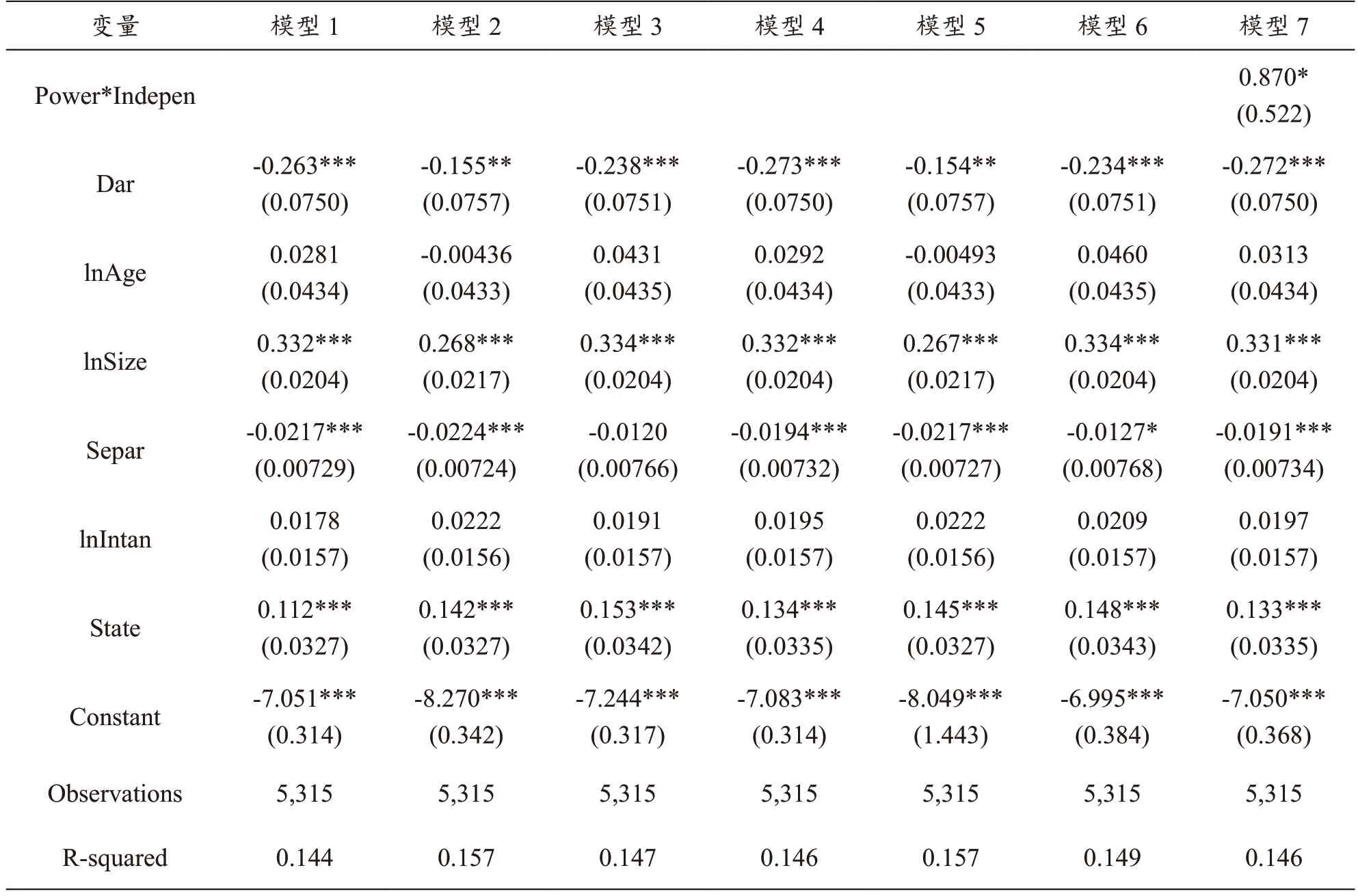

OLS 回归结果如表4 所示。模型1 是只包含控制变量的基础模型。结果显示资产负债率(Dar)对创新质量具有显著的负向影响(系数为-0.263,P<0.01),企业规模(lnSize)对创新质量有显著的正向影响(系数为0.332,P<0.01),两权分离率(Separ)对创新质量有显著负向影响(系数为-0.021,P<0.01),股权性质(State)对创新质量有显著正向影响(系数为0.11,P<0.01)。另外,企业年龄(lnAge)、无形资产(lnIntan)均与企业创新质量呈正相关关系,只是不显著。

表4 高管激励与企业创新质量的多层次回归结果

续表4

通过模型2、3、4 完成对主效应的检验。模型2 在模型1 的基础上加入了高管薪酬激励(lnSalary)。结果显示,lnSalary 的系数为0.179,且在1%的水平上显著,说明高管薪酬激励能够促进企业创新质量的提升,假设1 得到了支持。模型3 在模型1 的基础上加入了高管股权激励(Stock)。结果显示,Stock 的系数为0.261,且在1%的水平上显著,说明高管股权激励能够促进企业创新质量的提升,假设2得到了支持。模型4 在模型1 的基础上加入了高管权力激励(Power)。结果显示,Power 的系数为0.083,且在1%的水平上显著,说明高管权力激励能够促进企业创新质量的提升,假设3 得到了支持。

通过模型5、6、7 完成对调节效应的检验。模型5 在模型1 的基础上加入了独立董事(Indepen)、高管薪酬激励与独立董事的交互项(lnSalary*Indepen)。结果显示的系数为0.038,且在5%的水平上显著,说明独立董事正向调节高管薪酬激励与企业创新质量之间的关系。模型6 在模型1 的基础上加入了独立董事(Indepen)、高管股权激励与独立董事的交互项(Stock*Indepen)。结果显示的系数为3.677,且在1%的水平上显著,说明独立董事正向调节高管股权激励与企业创新质量之间的关系。模型5 在模型1 的基础上加入了独立董事(Indepen)、高管权力激励与独立董事的交互项(Power*Indepen)。结果显示的系数为0.870,且在10%的水平上显著,说明独立董事正向调节高管权力激励与企业创新质量之间的关系。

(四)稳健性检验

为了增强本研究的可信度与稳健性,主要运用两种方法进行稳健性检验。首先,考虑到从创新投入到创新产出的时间较长,仅使用当期的发明专利申请量可能无法准确衡量企业创新质量方面的真实情况,故将创新质量滞后一期,重新按照上文的步骤进行回归。其次从所有的1063 家企业5 年共5315 个样本中随机抽取随60%和80%的样本进行回归。三次的回归结果显示高管薪酬激励、高管股权激励以及高管权力激励均正向影响企业创新质量,独立董事在高管激励与企业创新质量的关系中起到了正向调节作用,只是显著性略有不同,这充分说明了研究结论的可信度及稳健性。限于篇幅限制,在此不列示稳健性检验的回归结果。

四、结论与启示

(一)研究结论

企业创新质量的提升对于“双循环”格局下中国经济高质量发展具有重要意义。企业创新质量的高低不仅取决于宏观环境,更与高管决策意愿、企业内部治理水平等休戚相关。高管激励被视为解决委托代理问题的良策,基于此将高管激励、独立董事以及企业创新质量纳入一个框架,并以2015—2019 年1063 家制造业A 股上市公司的面板数据为样本展开研究。同时考虑显性激励和隐性激励,将高管激励细分为高管薪酬激励、高管股权激励以及高管权力激励三个维度研究其对企业创新质量的影响,同时考虑独立董事在其中的调节作用。研究发现:

第一,高管薪酬激励、高管股权激励、高管权力激励均与企业创新质量正相关。薪酬本身也是高管价值的彰显,更主要的是高管薪酬能够起到“创新补偿效应”,激发高管的创新意愿,从而正向影响企业创新质量。高管股权激励则能够将高管和股东的利益捆绑在一起,提升了高管风险承担意愿,从而加大创新活动的开展,促进企业创新质量的提升。高管权力激励一方面可以增强高管的组织认同感,激发“主人翁意识”,另一方面可以提高决策与执行效率,减少不必要的沟通成本,更好地促进创新项目的决策、实施,有助于企业创新质量的提高。

第二,独立董事正向调节高管激励与企业创新质量之间的关系。独立董事往往是高校学者、律师、会计或者行业内的专家,在各自的领域“术业有专攻”,异质性知识的碰撞与组合有利于优化企业决策质量。再有,实施高管激励的同时有必要加强对高管的监督,独立董事能够很好地履行这一职责。除此之外,独立董事还能为企业创新带来更多的资源,搭建社会关系网络,有助于企业创新质量的提升。因此,独立董事能够和高管激励形成合力,优化公司内部治理水平,促进企业创新质量的提升。

(二)管理启示

其一,企业必须重视对高管的激励,以此带动企业创新质量的提升。高管作为企业的掌舵人,其意志体现在企业决策的方方面面。于提升企业创新质量而言,最主要的问题就是要激发高管创新意愿。高管激励为企业创新发展提供了一种可能的解决方案。企业在进行高管激励相关实践时,不仅应该关注高管薪酬激励、高管股权激励等显性激励,也应将高管权力激励等隐性激励考虑在内。企业可根据企业发展目标、高管群体特征等实际情况灵活使用或兼而有之,让高管激励更好发挥作用,促进企业创新质量的提升及长远发展。

其二,确保独立董事监督职能、咨询职能的有效履行,利用好独立董事的人脉关系以及资源对于企业创新质量的提升及企业的长远发展具有非同寻常的意义。于企业而言,对于独立董事的选聘与管理有这样两点经验可供参考:第一,企业在选聘独立董事时,应尽量选择不同领域的专家。一方面有利于独立董事发挥其专长为企业创新决策把关,提升创新质量;另一方面,不同领域的独立董事背后的异质性资源对于企业创新大有裨益。第二,企业应健全相关制度,鼓励独立董事发表意见,对企业股东及高管的行为进行监督,而不是充当“花瓶”或“签字工具”,与设立独立董事的初衷——监督和规范企业行为相背离。

猜你喜欢

中国出版(2022年15期)2023-01-11

中国管理信息化(2021年23期)2021-11-22

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

财会学习(2018年11期)2018-04-28

法制博览(2018年23期)2018-01-23