基于消费者心理的科技赋能保险客户黏性提升路径研究

2022-05-17 09:49彭海林河北经贸大学

上海保险 2022年4期

赵 强 彭海林 河北经贸大学

近年来,我国科技持续创新,国家政策持续发力,众多保险公司、保险中介公司以及非保险持牌公司等积极探索新技术在保险业的创新应用,纷纷加大保险科技投入,使保险科技得到迅速发展。有关数据显示,2019 年我国保险机构科技投入达319 亿元,同比增长19%。保险公司在数字化转型的过程中,大数据、人工智能、云计算、区块链和物联网等技术广泛应用于各业务环节,着力于消费者心理,有效增强客户黏性,未来保险市场业务规模将逐步扩大。

一、基于消费者心理的客户黏性

保险客户黏性揭示了保险消费者的忠诚度,是保险公司吸引与留存客户的能力体现,是保险消费者信任度与良性体验等结合形成的依赖感和再消费期望值,主要用保险消费者重复购买的保险产品数量来衡量。保险消费者依赖感越强,重复购买保险产品的数量越多,客户黏性越高。对于经营短期产品的保险公司,客户黏性水平较高能有效提升将现有保险客户转换为未来保险客户的可能性,提高客户对保险公司的品牌忠诚度。同时,相对于吸引新客户或重新获取那些对保险产品或服务有较差体验感的客户,留存黏性水平较高的保险客户成本更低。

保险客户黏性水平,主要受消费者的需求动机、个性心理特征、排斥心理、从众心理、心理账户以及投机心理等消费心理影响。因此,可以从以下方面提高保险客户黏性:首先,为消费者提供个性化保险产品或服务,满足消费者个性化需求;其次,运用互联网、移动电话等,加强与消费者的互联互通;再次,与消费者进行有效沟通交流,解决消费者实际问题,消除其不满或疑虑;最后,运用体验式营销手段,增强消费者体验感。另外,根据消费者需求和个性心理特征,对消费者进行分类,进而做到精准化营销。保险科技从线上化到全流程的赋能,紧抓消费者心理,可有效增强客户黏性水平。

二、科技契合消费者心理,增强客户黏性

(一)基于消费者需求动机、个性心理特征的客户黏性

1.消费者基本需求心理分析

消费者行为是其需求的外在体现。根据马斯洛需求层次理论,保险消费者通过购买保险产品来获得风险保障,能够满足其自身低层次的安全需求。而消费者购买保险的动机不外乎消费者的内部需求和外部诱因两类。同时,消费者复杂的个性心理特征是导致各式各样消费行为的心理基础,并通过不同消费行为表现出来。因此,分析保险消费者的当前消费行为有助于对其个性心理特征的精准识别和分析,并能够在一定程度上预测其未来消费倾向。

2.大数据、人工智能助力精准客户画像

保险公司运用大数据技术,通过对全量数据而非传统抽样数据的分析,能准确把握客户需求、购买动机以及个性特征,形成精准客户画像。应用人工智能技术整合多渠道客户标签,分析客户画像,可以帮助保险公司准确了解客户需求、客户偏好,紧抓客户痛点,制定更加有针对性的营销策略和智能推荐策略,向不同分类客群有的放矢地推荐满足其需求的保险产品。这一方面节约了展业成本,另一方面又可提高客户转化率,增强客户黏性。同时,大数据、人工智能等技术还能帮助保险公司进行市场营销分析、客户产品营销差异化分析、客群关系与客户满意度分析等,助力提升产品购买转化率。

(二)基于消费者排斥心理的客户黏性

1.消费者对保险产品、保险代理人的排斥心理

从理性人角度分析,保险的存在是合理的。但现实中,部分消费者对保险产品及保险代理人表现出较强的排斥心理。这种排斥心理的产生原因可归结为以下几方面:首先,保险产品的特殊性以及未来风险发生的不确定性,使得消费者一方面对于未来可能发生的意外存在侥幸心理,另一方面又对保险公司未来会否赔付不信任,因而不太愿意购买保险产品;其次,保险行业在粗放型扩张阶段的管理不规范、保险代理人素质良莠不齐等弊病,导致消费者购买的保险产品未能满足其基本需求而产生不良评价,使得消费者产生排斥心理;最后,消费者受传统习俗影响形成一种对于保险的禁忌心理,而保险代理人在开展业务过程中,未能充分重视并化解消费者的这种禁忌心理,使得消费者对保险产品、保险代理人产生排斥心理。

2.科技赋能代理人渠道,提质增效助推客户黏性提升

代理人直接面对客户、服务客户,其专业素养和服务质量决定了客户满意度。保险科技可以为代理人提供集培训、展业、服务、团队管理于一体的数字化工具,代理人可通过互联网在线学习和分享,快速提升其专业素养,并提高服务质量和工作效率;在营销环节,保险科技可以不断优化销售流程、提高销售效率,并通过智能化精准营销帮助代理人分析客户保险保障情况,推荐合适的保险产品;应用文字识别、人脸识别等技术,可以实现全流程线上化、移动化出单,并支持跨区域、非现场销售模式,解决业务开展的时空难题,提升客户购买体验;通过AI技术可实现智能代理人替代传统代理人,为客户提供个性化服务,同时提升代理人服务客户的专业能力和服务水平,以减轻消费者排斥心理,最终增强客户黏性。

(三)基于消费者从众心理的客户黏性

1.可得性偏差引发消费者从众心理

由于缺乏保险行业相关知识,消费者往往会根据认知上的易得性来判断自身风险发生的可能性,忽视对其他信息的深度发掘,从而导致判断偏差。而那些缺乏普遍适用性的、易得的、具有代表性的信息,容易使消费者产生从众心理,模仿他人决策。消费者对保险产品的选择决策,在一定程度上也会因保险代理人的推荐而导致其缺乏对自身风险的准确评估,进而产生决策性偏差。这种决策性偏差可能造成被保险人在出险后得不到期望的经济补偿,或在购买后才发现不符合自身需求,或由于自身经济实力不足而无法承担相应保费,从而降低保险客户黏性。在退保方面,有的保险消费者缺乏自己的判断,盲目追随他人退保,给自己造成较大经济损失,同时也降低了消费者对保险公司乃至整个保险行业的黏性。

2.智能核保技术,消除从众心理的不良影响

保险公司通过运用大数据、人工智能等技术对数字化转型过程中积累的保单数据、客户数据、赔付数据以及互联网平台等外部数据进行整合分析,可以精确识别潜在客户,防范因消费者从众心理导致的后续退保风险,减少退保成本;利用人脸识别、电子签名等技术,打破时空限制,实现全天候在线对用户身份进行验证与核实,远程办理业务,降低人力成本的同时提升客户体验;利用区块链信息的可追溯性、不可篡改性和高度透明性等特点,能最大限度地解决投保人身份、投保标的、历史信息等信息不对称的问题;运用智能核保技术替代人工核对信息,可以提高核保效率,有效降低反保险欺诈成本,将高风险、不适合承保的客户在投保阶段拒保,防止后续退保纠纷以及保险欺诈,间接消除保险消费者因从众心理而对客户黏性造成的影响。

(四)基于消费者心理账户的客户黏性

1.心理账户限制保险消费空间

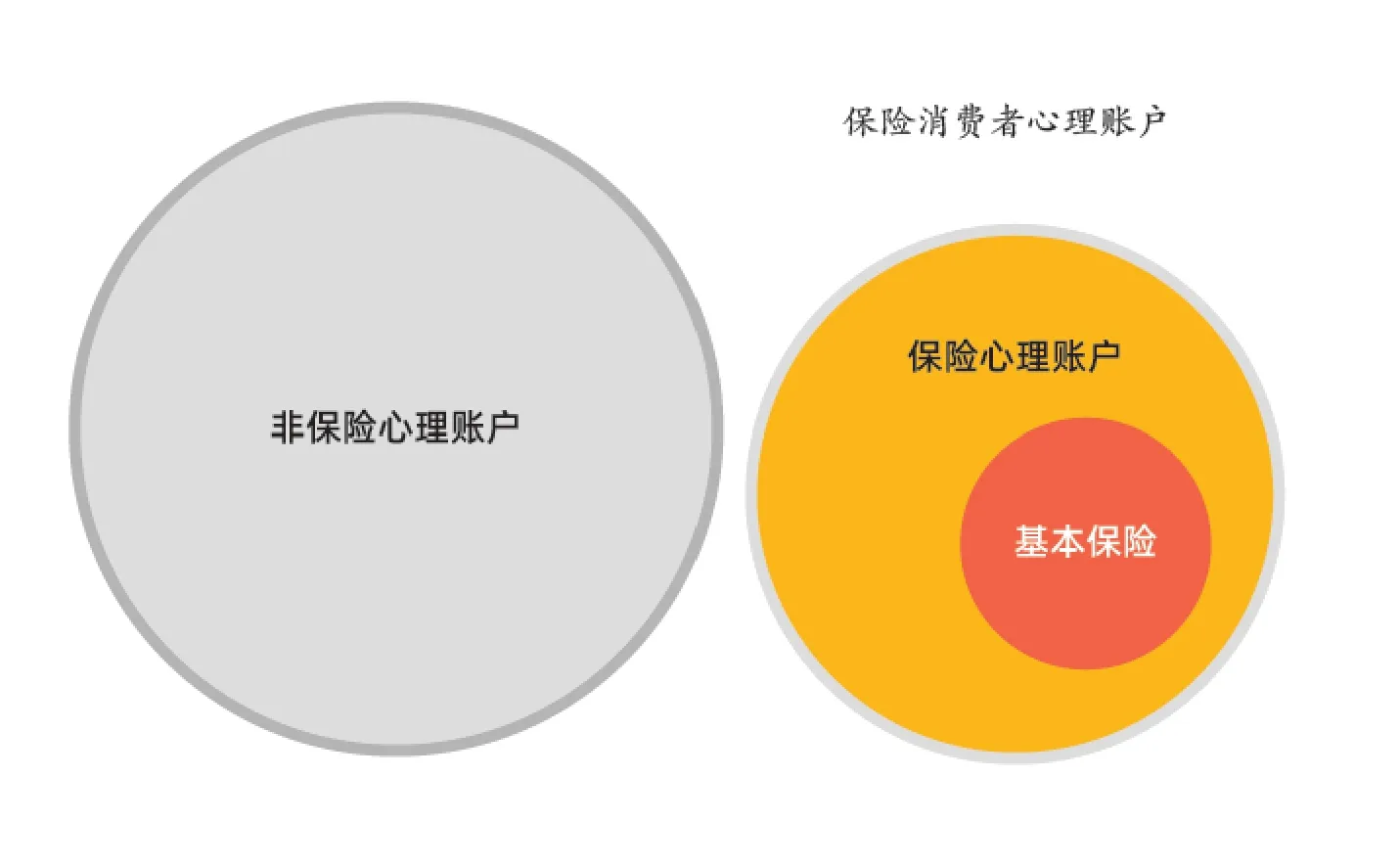

根据诺贝尔经济学奖得主理查德·塞勒的心理账户理论,消费者在进行消费决策时,会事先在头脑中划分出不同种类的账户进行分类计算,而不是用统一的成本收益法核算。这导致消费者在决策时可能不会遵循一般经济运算法则,而做出许多非理性的消费行为。从消费者心理账户视角出发,本文将保险消费者心理账户划分为:非保险心理账户和保险心理账户(如图1)。

从图1 中不难看出,受保险心理账户制约,保险消费者在购买基本保险后,用于购买其他保险产品的心理账户资金相应减少,又受消费者需求和排斥心理等因素影响,归于保险心理账户的资金本身就较少,保险消费者在已经获得一些基本保险保障的前提下,会不太愿意进行其他保险消费。因此,如何最大化利用消费者剩余保险心理账户资金增强客户黏性,就成为保险产品设计与定价所面临的挑战。

▶图1 保险消费者心理账户分类

2.科技赋能产品开发与定价,最大化利用保险心理账户资金

产品开发与定价根植于需求识别,是提高客户黏性的有效方式。创新技术的应用,为保险公司提供了全新的、有别于传统的产品开发和定价模式,从而解决传统模式无法解决的产品开发和定价难题。在财产险领域,基于车联网和OBD(车载诊断系统)等技术的UBI 车险,通过费率浮动调整实现精准定价;在人身险领域,借助精准客户画像,可以使产品开发与定价适配于客户需求;而基于消费场景的保险产品,则在云计算和大数据的助力下应运而生。此外,保险科技也为产品开发和定价在数据获取、数据应用和开发工具等方面提供支持(参见表1)。

▶表1 保险科技赋能产品开发和定价

(五)基于消费者投机心理的客户黏性

1.投机心理导致风险逆选择

在投机心理作用下,保险消费者往往会选择风险较大的保险标的进行投保,对预期风险损失较小、发生概率较低的标的则选择风险自担或其他风险转移方式,由此导致风险逆选择。而保险公司是按照平均事故率厘定保险产品价格的,这使得保险市场中仅剩下高事故率的保险消费者,导致平均事故率进一步提高,保险价格也随之提升,客户黏性则进一步降低。此外,由于信息不对称,一些保险消费者在投保时会对保险标的有关的重要事实故意隐瞒甚至欺诈,以图在实际保险事故发生后获取收益。若保险公司基于客观事实进行核赔后,给予的实际赔偿没有达到这类保险消费者的理赔预期甚至拒赔,该类保险消费者会对保险公司产生一些负面评价,或者利用社会舆论影响其他消费者对保险产品的认知,这不仅损害保险公司以及其他保险消费者的利益,还影响了客户黏性水平,更不利于整个保险行业的发展。

2.科技赋能风险管控,间接增强客户黏性

通过保险科技的赋能,保险公司能够针对消费者的投机心理进行有效风险管控。在承保环节,保险公司可以应用大数据、区块链等技术对风险进行精准识别;利用机器学习和深度学习的深入应用,使风险识别精度更高、更有效;而人工智能技术通过图片识别、生物识别、情绪识别等方式可以帮助保险公司实现核保自动化、风险管控智能化。在理赔环节,保险公司通过运用大数据分析、机器学习、深度学习等技术,结合人工经验输入、统计学算法解析等方式,设定更加合理的理赔标准,以减少保险欺诈;不断完善理赔基础数据库建设,从数据中挖掘出风险因子,建立风险管控与预警模型,推动风险管控的自动化。在财产险领域,保险公司可基于车联网和大数据分析等技术,规范和引导客户养成良好驾驶习惯,降低车险赔付率。在人身险领域,保险公司可以利用可穿戴设备监测客户健康水平,引导客户养成良好的生活习惯,进行疾病预防控制,降低赔付率。在经营管理方面,保险公司可以运用保险科技构建更加完善的代理人管理机制,防控销售误导、内部欺诈等风险的发生。在保险科技的赋能下,保险行业风控发展将向数字化、前置化、智能化演进,从而间接增强客户黏性,推动保险行业整体健康发展。

三、结论

基于消费者对传统保险业的认知,保险产品推广往往被认为难以理解或是具有诱导性,客户黏性较低,保险科技的迅速发展正在帮助保险行业祛除这一痛点。保险公司通过运用大数据、人工智能、云计算、区块链和物联网等新技术,从保险产品设计、定价、营销、核保、承保、风控和理赔等业务环节,根植消费者需求,针对消费者心理,提升公司运营能力和风控水平,改善消费者体验,增强客户黏性。随着保险业数字化转型发展不断深入,未来客户黏性水平较高的业务市场规模将逐步扩大;同时,在运营管理创新方面,未来将会有更多的保险公司应用大数据、人工智能、区块链等保险科技提升运营效率和用户体验,助力保险业高质量发展。在创新技术被用于提高保险行业利润和效率的同时,保险科技也将被用于优化保险行业的行政管理、培训和监管等方面,消费者的保障水平也将进一步得到改善。

猜你喜欢

专利代理(2019年3期)2019-12-30

专利代理(2019年4期)2019-12-27

当代陕西(2019年14期)2019-08-26

传媒评论(2019年4期)2019-07-13

民用飞机设计与研究(2019年4期)2019-05-21

专利代理(2019年1期)2019-04-13

华人时刊(2017年17期)2017-11-09

中国经济周刊(2017年2期)2017-01-24

中国工程咨询(2014年9期)2014-02-16