新冠疫情对中美金融市场的影响

2022-05-12 08:37谢彪曹泷月

天津商务职业学院学报 2022年1期

谢彪,曹泷月

1.2.广西大学,广西 南宁 530004

一、新冠疫情在中美的发展现状

自2019年底在武汉市确诊了我国第一例新型冠状病毒肺炎患者,随后疫情开始在全国范围内蔓延,中央政府随即在1月23日宣布武汉封城,全国各地采取了一系列措施防止疫情继续恶化,至2020年3月初,经过艰苦努力,疫情防控形势持续向好,生产生活秩序加快恢复,中国的国内疫情开始被有效控制。即便在随后出现了第二波疫情,地方出现疫情后迅速控制下来,目前整体疫情已经处于可控阶段。

2020年新冠疫情对金融市场造成了严重的冲击。全球股市出现了非常剧烈的调整,新冠病毒一月份在中国的迅速传播导致中国的股市出现大跌,(Abdullah et al.,2020)随后中国政府出台了强有力的政策,在2月控制了疫情,股市开始出现回弹。3月,美股在几周内多次熔断,道琼斯指数从接近30000点的位置一度跌至20000点左右,约占 26%(Mieszko et al.,2020)。对于股市的影响,疫情不仅对股市前期产生了显著的负面影响,而且给股市带来了很大的不确定性和风险,2020年股市的波动性也创下新高(Choi(2020),Brogaard and Detzel(2015))。不仅如此,市场也出现了风险资产与避险资产齐跌的罕见现象。其主要原因是新冠肺炎疫情在海外的超预期扩散,使投资者的风险偏好与预期发生了改变,并引发了金融市场的流动性挤兑。

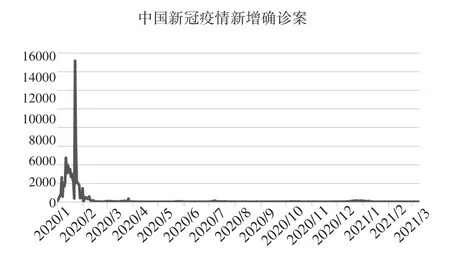

面对新冠疫情的迅速扩散,在经济恢复与疫情控制的天平中,从当前应对疫情的态度和措施以及当前国内经济环境来看,大致可以分为两类国家。以中国为代表的第一组国家采取了强有力的防控措施,防止疫情在本地区蔓延。以美国为代表的第二组国家,包括在普及免疫的名义下没有进行太多干预的国家。疫情爆发初期,第一组国家加强社会管理,采取一系列社会流动措施,封锁城市,控制疫情从重灾区向周边地区蔓延。后一种国家没有采取非常有力的社会管理措施。就政府的经济政策而言,两组国家都采取了积极的经济刺激措施,这些政府刺激方案的存在和规模对于抵消大流行的影响至关重要(Muhammad et al.,2020;Mert et al.,2020)。无论是甲型H1N1流感还是非典疫情,在中国的经济和社会影响体现在几个方面。首先,疫情的爆发限制了区域和国际两级资源的流动,严重影响企业生产和国际贸易,极大地降低了国际稳定,影响了跨国公司和工厂的产出。第二,疫情对全球金融市场和各国金融市场造成冲击。许多学者就疫情对股票市场、资本市场、股票市场波动、企业生产、投资者行为等方面的影响进行了具体分析。(Abdullah et al.,2020;Zaremba et al.,2020;Mert et al.,2020)疫情通过多种渠道对经济金融领域产生了重要影响。截至2021年3月31日,美国的新冠病毒确诊病例突破3200万,死亡超过55万人次,尽管美国采取了及其宽松的货币政策,但疫情仍然给美国的经济带来了显著的衰退,失业率目前仍然高居不下。中美新冠疫情新增确诊情况见图1、图2。

图1 美国新冠病毒新增确诊案例

图2 中国新冠病毒确诊案例

新冠疫情对全球的实体经济都产生了巨大的负面冲击,2020年全球主要经济体中,只有中国保持了2%的正增长。近年来,我国经济结构不断优化、经济增长逐步放缓,2018年和2019年GDP实际增长率分别为6.75%和6.15%,保持了小幅上升的趋势。由于中国对新冠疫情强有力的控制,疫情对2020年中国GDP增长的负面冲击并没有美国强烈。由于新冠疫情最开始在中国爆发,且中国政府采取了相对强有力的隔离和限制措施,中国在第一季度GDP同比下降6.8%,但随着疫情的控制,以及疫情开始在全球其余地方开始扩散,其他国家也面临着为控制疫情而采取停工停产,在2020年第二季度,中国的PMI随即开始恢复,出口开始增加,中国的经济状况开始恢复,第二季度与第三季度的增速在3.2%和4.9%,2021年一季度增速更是达到了18.3%。中国GDP增速情况见图3。

图3 中国GDP同比增速

美国的经济增长稳定,虽然增速不高,但也表现出持续稳定增长的状态。但是从2020年开始,即疫情爆发后,美国经济增长也开始呈现悬崖式下降。美国在控制疫情方面的“消极政策”使得美国疫情的全面失控,目前美国的新冠疫情确诊和死亡病例位列第一,实体经济也遭受了重创,2019年第四季度经济增长率为2.34%,2020年第一季度经济增长率为0.32%,2020年第二季度经济增长率为-9.03%。可以想象,尽管美国总统声称要增加就业并鼓励工作,但受疫情影响,美国经济和就业受到了很大影响。美国GDP增速情况见图4。

图4 美国GDP同比增速

新冠疫情对金融市场的影响主要体现在对股票市场、债券市场和外汇市场上。新冠疫情对股市的影响主要体现在上证综指的收盘价和成交量上;对债券市场的影响主要是从债券发行和违约的角度;对外汇市场的影响主要从人民币汇率的波动来分析。新冠肺炎疫情期间,2020年春节前股市表现受疫情影响不显著。春节期间,企业停产政策的出台,直接导致了春节后第一个交易日股票市场的大幅下跌。随后在疫情受到控制的情况下,上证指数开始回调,虽然在3月底受到了美国股市“危机”的影响,但由于中美两国都采取的扩张型货币政策,在2020年,全球的股市都开始上涨。基于中国短期经济发展受到明显影响,但长期经济增长预期保持不变的基本判断,股市反映了中外投资者特别是国内投资者对中国资本、政策和经济重回正轨的理性预期。上证指数变动情况见图5。

图5 上证综合指数

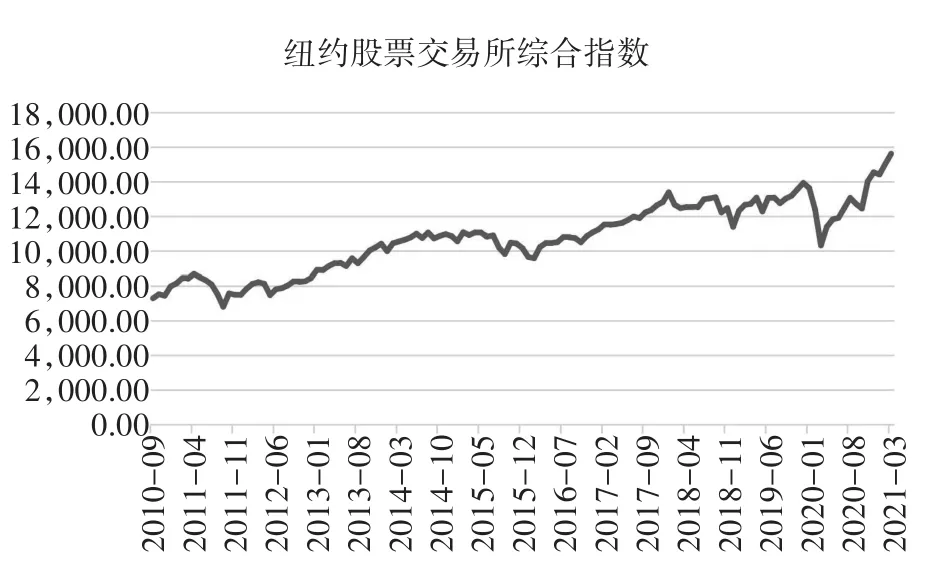

从特朗普当选总统开始,美国金融市场总体上一直处于上升趋势,波动程度相对较小。但随着疫情在美国的蔓延和增长,美国金融市场受到前所未有的冲击。美国的股市在3月短短几周内连续经历几次熔断,道琼斯工业指数一度跌至22000点左右,纽交所指数也从1月的13614.1跌至3月的10301.87。这无疑是对美国经济的重大打击,对投资者的重大影响。但是,随着美联储的及时行动,美国采取了无底线的宽松政策,包括无限量QE,政府直接发放救济金等等。我们可以看到美国股市已经恢复正常,目前,美国股市各指数恢复到疫情前的状态,并且由于美国政府无底线的量化宽松,美国股市已经屡创新高。纽约股票交易所综合指数变动情况见图6。

图6 纽约股票交易所综合指数

新冠疫情给股市带来的负面冲击不仅限于股价的大幅下跌,也推动了股市波动率达到了一个新的高度,过去10年以来,海外发达经济体的股票市场,尤其是美股,之所以能够持续上涨,除了金融危机后一系列的宽松政策修复了经济,企业利润增长存在基本面支撑外,更重要的是宽松流动性下,估值大幅上涨。

新冠肺炎在海外的扩散蔓延,一方面使上市公司的基本面受到重创,因为居民或由于对新冠肺炎的恐惧,或受国家防控政策的约束,消费行为受到限制,过往的餐饮、娱乐、旅游、交通运输等领域的消费大幅减少,直接对相关企业的经营性现金流与收入造成了冲击。另一方面,疫情打断了上市公司发债进行股票回购的路径,股票估值因此受损。在高杠杆与高债务的背景下,上市公司经营性现金流的恶化,使其信用违约风险大幅提升,金融机构的风险偏好收缩,信用利差大幅走阔,企业债务融资所需付出的风险溢价更高,严重者甚至无法正常进行再融资,企业发债-回购股票-推升股价的机制因此被打断。市场的大跌一旦达到止损线,会自动止损,市场容易陷入“下跌-止损-再下跌”的负反馈中。

3月9日,OPEC+关于减产协议上谈判意外破裂,原油供给可能出现大幅增长,在需求已经断崖式下滑的情况下,原油期货暴跌,使已经非常脆弱的股票市场彻底崩盘。

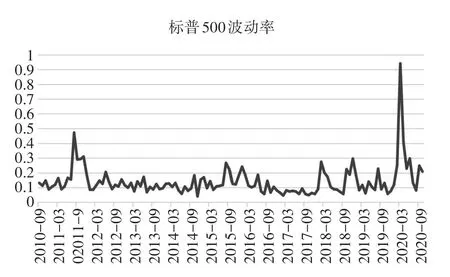

为制止流动性危机的进一步扩散,各国央行此后实行更为积极的货币宽松政策。比如美联储,在推出大规模的回购与资产购买计划投放流动性后,又接连推出了CPFF和MMLF等工具稳定居民和企业部门的信贷,并与海外9家央行进行掉期交易,缓解全球美元的融资困难,并承诺只要实体和金融市场有需要,就会无限制地供应流动性。在央行的积极举措下,黄金、美股逐渐触底,美债、美元与波动率见顶。相比美国,新冠疫情对中国的股市波动率冲击并不如美国。上证综合指数波动率、标普500指数波动率变化情况见图7、图8。

图7 上证综合指数波动率

图8 标准普尔500指数波动率

面临新冠疫情如此强大的负面冲击,中美两国都采取了货币宽松政策,在“数量型”货币政策和“价格型”货币政策方面都做出了不同程度的量化宽松。在疫情初期,中国迅速响应了新冠疫情,通过公开市场操作向银行业注资人民币3.33万亿元,将人民币1.8万亿元用作扩大为再贷款和再贴现机制,减少了7天和14天将回购利率分别降低30和10个基点,并将1年期中期贷款便利(MLF)利率和目标MLF利率分别降低30和20个基点。美国采取了数项财政和货币政策,包括4840亿美元的《薪酬保护计划》和《医疗保健增强法案》,以及约2.3万亿美元的《冠状病毒援助,救济和经济安全法案》支持中小企业。3月份联邦基金利率降低了150个基点,目前的目标利率是0-0.25个基点。此外,监管机构鼓励贷款存管机构使用其资本和流动性缓冲,并将社区银行的杠杆率降低至8%。由下图可知,在M2方面,相对于中国审慎的货币扩张,美国的货币扩张速度远大于中国,且美国的M2增速从2020年4月份开始直至10月,M2同比增速都超过了20%。美国、中国M2月供应量见图9、图10。

图9 美国M2月供应量

图10 中国M2供应量

二、模型分析

(一)模型描述

我们使用SVAR模型,分别讨论了大流行期间,疫情对中美金融市场的影响,采用货币政策等中间变量来分析大流行期间政策对两国金融市场的影响机制,发现新冠疫情对中美两国的影响程度和时间存在显著的差异。

结构向量自回归(VAR)可以对多个变量的动态关系进行统计描述,但从经济意义来看,经济变量之间没有给出明确的结构性关系,SVAR模型设定,从简化VAR出发:

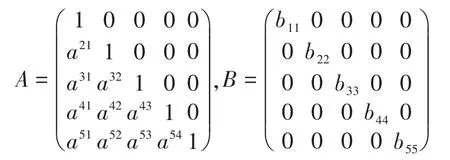

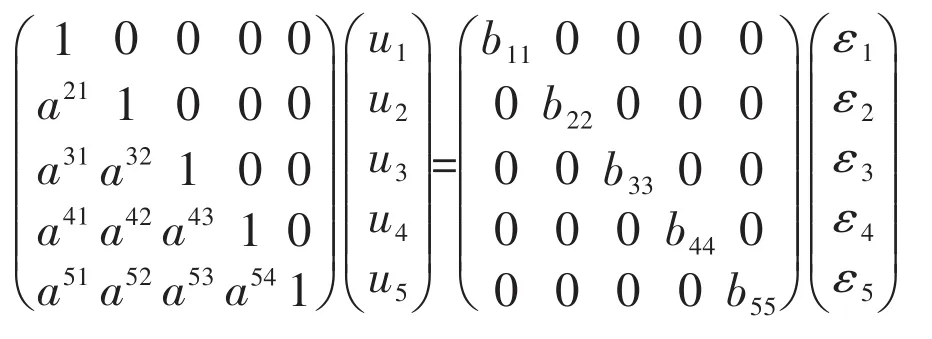

其中,Xt为包含三个内生向量的列向量,Ut为简化式扰动项,允许存在同期相关。由于SVAR分析的重点在于正交化冲击的效应,所以我们希望SVAR的扰动项正交,假设AUt=Bεt,其中结构扰动项εt一般假设为正交;矩阵A体现了各内生变量的当期互动,且是可逆的;矩阵B反映了各内生变量对当期冲击的反应系数。

对方程(1)两边同时乘以矩阵A,并经过变换可得:

在方程(2)两边同时乘以Ut=A-1Bεt,即可得:

由 方 程(1)和(3)比 较 可 得 ,Ut=A-1Bεt,为了使 SVAR 模型能够被识别,需要对A和B矩阵进行约束。根据乔利斯基分解的思路,本文对矩阵A和B约束条件如下:

即:

实验设计:为了比较中美两国在疫情下疫情人数对金融市场的影响以及两国采取的货币政策对金融市场的影响,我们选取了2010年10月至2020年10月的数据,分别对两国做SVAR模型的脉冲分析,用来对比疫情期间中美的货币政策传导路径。

(二)数据说明

本文选取的变量包括疫情变量,货币政策变量,实体经济变量以及股价指数,具体介绍如下。

1.疫情变量。本文选取了中美两国每月新增确诊人数作为疫情的代理变量(XU、XC),由于本文选取的时间样本从2016.10-2020.10,但新冠疫情的确诊人数从一月开始统计,故对2020年前的确诊人数做了处理。

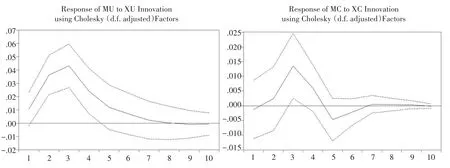

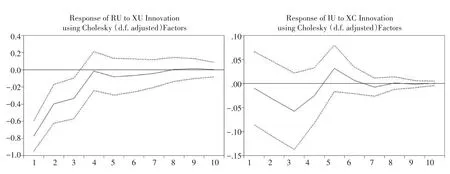

2.货币政策变量。本文具体研究了“数量型”货币政策与“价格型”货币政策作为中间变量,受疫情影响大小以及对最终产出的传导路径分析。我们选取了M2同比增速作为货币政策中“数量型”代理变量(MU、MC)。在对中国的分析中,我们以三个月为期限的上海银行同业拆借利率作为代理变量,作为对比,三个月短期国库券的利率作为美国的代理变量(RU、RC)。

3.实体经济变量。本文采用工业生产指数同比增速来反映实体经济的运行情况(IU、IC)。

4.股价指数。本文选取纽约股票交易所综合指数和沪深300指数的月度数据反应股价水平(SU、SC)。

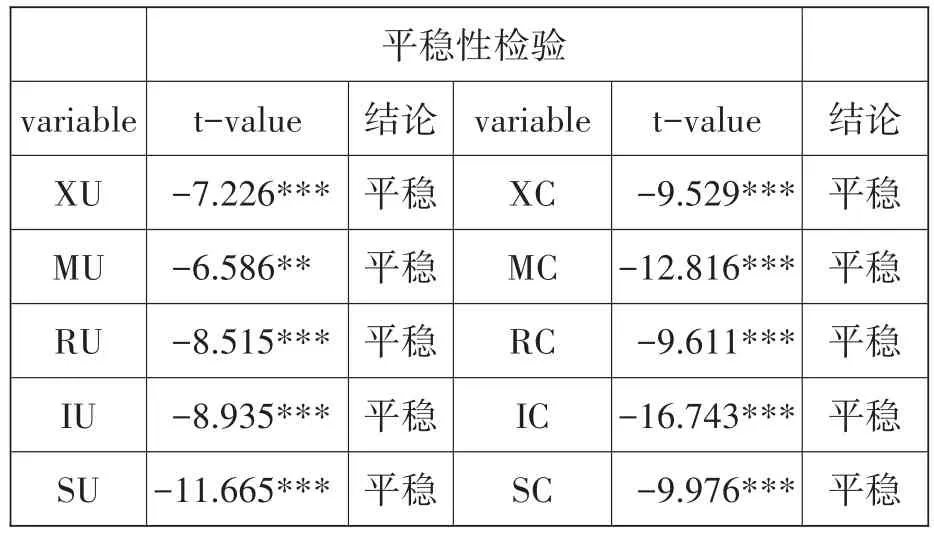

本文采用的月度时间序列数据,数据来源于WHO、CEIC以及中国国家统计局。对每月疫情确诊人数进行调整后取自然对数的一阶差分,同样也对M2增速取自然对数后一阶差分,对于利率、工业生产指数和股市指数的同比增速取一阶差分。SVAR模型实证分析要求变量为平稳时间序列,我们对数据进行了单位根检验,检验结果见表1。

表1 数据平稳性检验

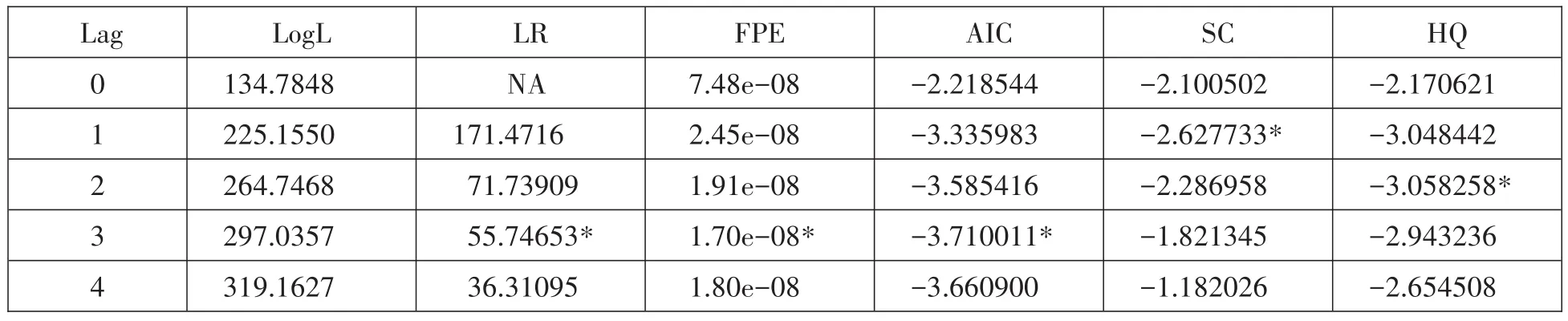

本文采用LR、FPE、AIC、SC、HQ 五个评价标准对SVAR模型的滞后期进行选择,检验结果见表2、表3。根据AIC检验结果,美国的金融市场数据为3阶,中国的金融市场数据为2阶。

表2 美国金融市场模型阶数分析中国-金融市场

表3 中国金融市场模型阶数分析

三、实验结果分析

(一)新冠疫情对金融市场的脉冲分析

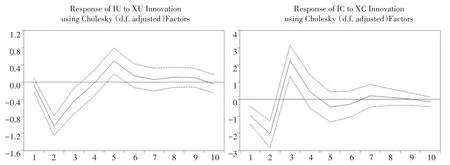

图11展示了新冠疫情对于中美两国的工业产出影响,对比可以看出,新冠疫情对于两国经济都产生了剧烈的负面影响,但两国经济恢复的速率有所差异,在2020年1月底新冠疫情在中国暴发以后,中国政府采取了强有力的封锁政策,在暴发中心武汉及周边实施了“封城”的措施,武汉作为中国中部交通与制造业的中心城市,封锁武汉对中国的实体经济产生了迅速而负面的影响。但在强有力的措施之下,中国的疫情得到了有效的控制,在2020年4月,中国的工业增长重新为正。美国在疫情暴发后,并没有采取强有力的封锁和控制措施,相对于中国,美国经济的恢复慢于中国。

图11 疫情人数对实体经济的影响

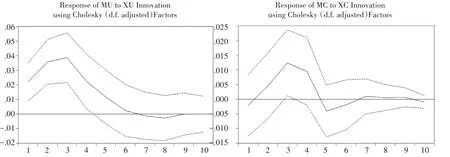

在“数量型”货币政策方面,两国为应对疫情都采取了不同程度的扩张型货币政策,由于新冠疫情影响的实体经济,美联储启动了积极的货币政策,体现在新冠疫情对于M2发行的“正向”冲击上,在美国疫情的第一波高峰2020年3月,美国股市暴跌,道琼斯工业指数与标准普尔500指数几乎“腰斩”,美国股市也看似进入熊市指标。但美联储在3月23日宣布启动无限量QE,M2发行量急剧上升,并一直持续到目前。在货币政策层面上,中国政府同样采取了积极的货币政策,从图中看出短期内M2发行迅速增加,中国从2020年3月开始,已经连续8个月的M2增速超过10%,但从第3期开始回落,扩张程度不及美国。疫情人数对M2的影响见图12。

图12 疫情人数对M2的影响

在“价格型”货币政策方面,两国也都采取了扩张型的货币政策,短期利率都在疫情爆发后显著降低,体现在短期的对于利率的负面冲击上。在3月份,美联储主席鲍威尔突然宣布降息100个基点,这意味着美联储把利率降至0~0.25%之间,考虑到两国利率水平的差异,我们发现新冠疫情对美国利率的影响大于中国。疫情人数对利率的影响见图13。

图13 疫情人数对利率的影响

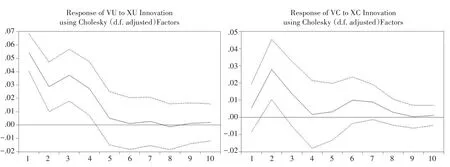

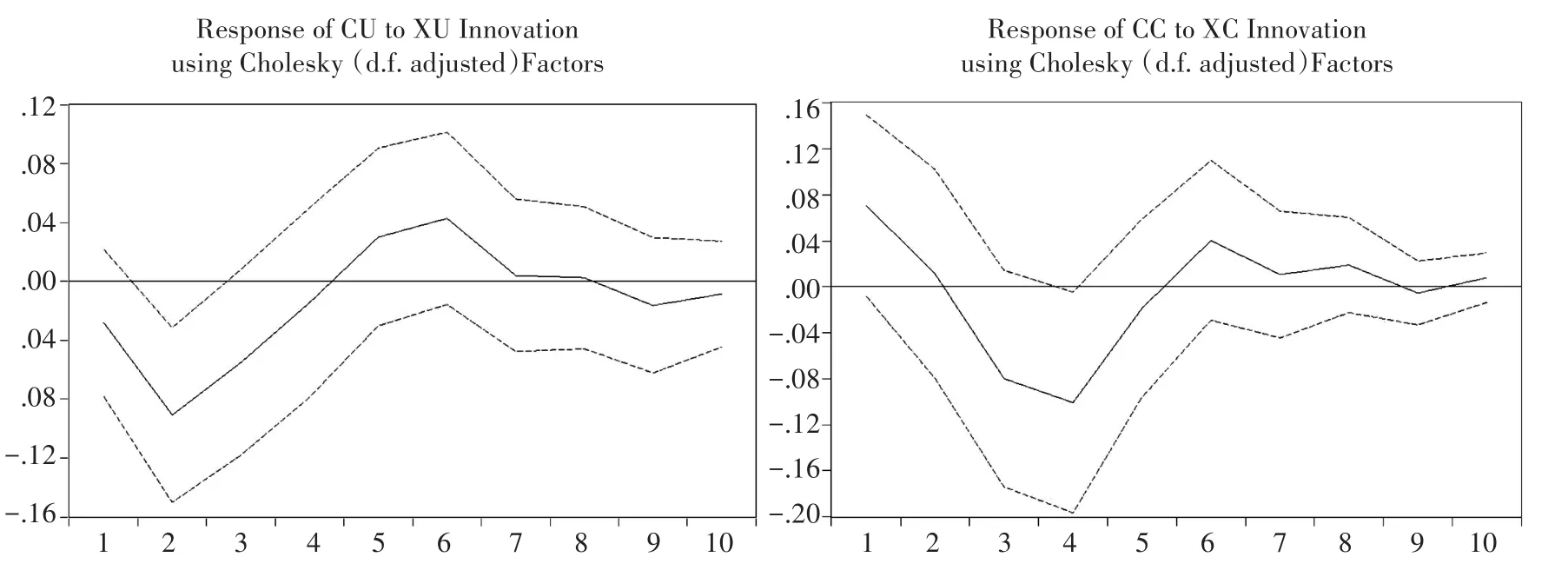

在股票价格指数方面,根据图14,脉冲分析显示,疫情对股票市场只有短期的负面影响。美国股市应对新冠肺炎疫情的力度远远大于中国。在大流行期间,美国股市的波动达到了几十年来从未见过的峰值,甚至比2008年金融危机期间的峰值还要大。中国股市在2020年2月初开始波动上升,然后缓慢下降。新冠肺炎疫情对中美股市波动有明显的积极影响,美国股市波动的积极影响远大于中国股市。这不仅与两国刺激政策宽松程度有关,也与疫情形势有关。

图14 疫情人数对股市指数的影响

(二)疫情对中美实体经济的影响比较

从图15可以看出,这两个国家对工业生产的影响是不同的。封锁政策作为一项防疫措施,对工业生产产生了很大影响。随着疫情在中国得到控制,他开始向全世界蔓延。中国工业生产复苏受到全球供应链风险的影响,这与其他国家疫情有关。

图15 疫情人数对PMI的影响

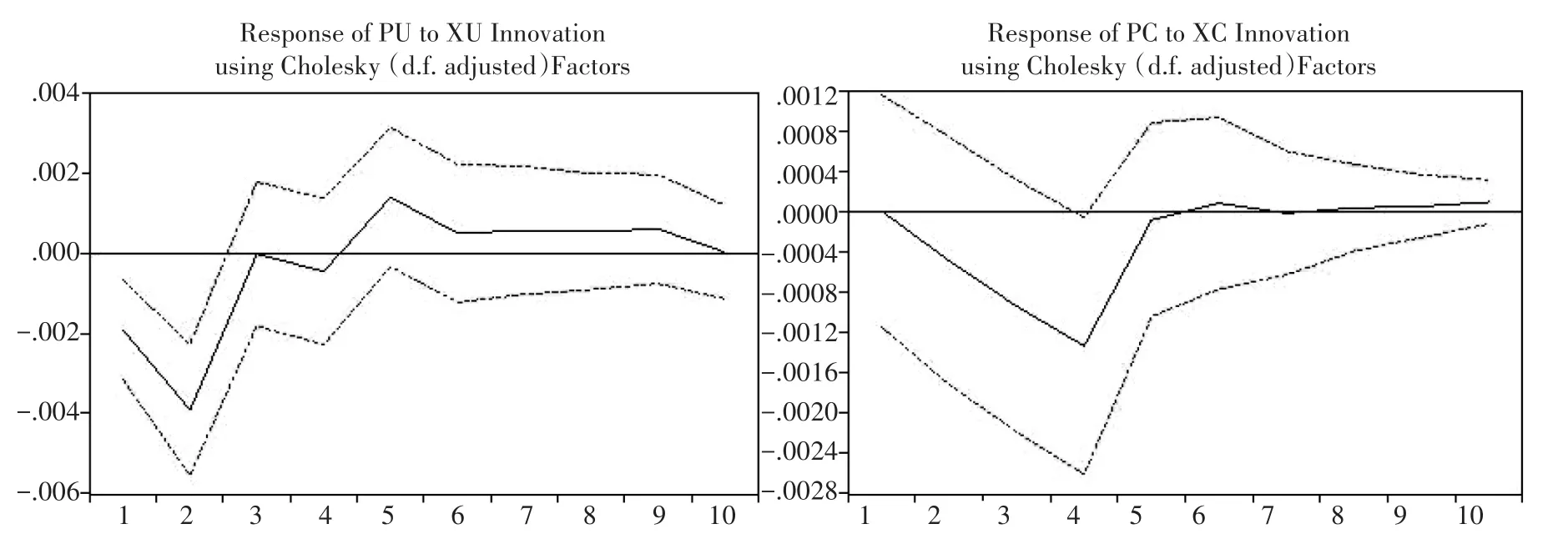

从图16可以看出,大流行对两国消费的影响随着时间的推移而不同。疫情对中国消费的影响落后于美国,但复苏速度快于美国。

图16 疫情人数对消费的影响

图17显示的是疫情对金融市场的货币冲击,在疫情前,两国都采取了宽松的货币政策,但中国的货币宽松较为克制,而美国采取的是有史以来最为激进的宽松政策。

图17 疫情人数对M2供应的影响

图18显示了对工业产出的类似影响,结论与上文相同,疫情对中国的负面冲击短而急促,在疫情爆发时就产生了巨大的影响,一方面是由于疫情的扩散,另一方面也由于中国严格的疫情管控政策,而疫情对美国的影响相对较为滞后,并且经济恢复速度也较为缓慢,随着疫情的控制,经济缓慢恢复,从结果上来看,疫情对中国的工业冲击更像是一次短期的负面冲击,对中国长期的经济增长与经济机构改革并未产生深远的影响。

图18 疫情人数对工业产出的影响

对比中美两国货币政策对实体经济的影响,中国的“数量型”货币政策前后的效应相差不大,美国的货币政策效果有所减弱,美国在2020年为了拯救经济而超发货币,并且美联储也将基础利率降低至0利率水平附近,中国的货币政策相对审慎,且货币政策长期来看对经济没有影响,符合现实情况。

四、结论

本文通过SVAR模型,研究了新冠疫情对于实体经济的影响以及在大流行的背景下,中美两国的实体经济与金融市场分析,中国对于疫情的反应和恢复速度都快于美国,这与两国的疫情防疫措施有很大的关系。中美两国都采取了积极的货币政策,但就目前而言,货币政策对于实体产出和消费的影响都有限,中国的M2增速对于实体经济的影响大于利率的影响,利率市场化改革仍在继续。由于两国都实行了宽松的货币政策,从结果上来看,疫情对两国的股市影响并没有对实体经济的影响如此之大。

猜你喜欢

英语文摘(2022年12期)2022-12-30

湘潮(上半月)(2022年6期)2022-12-06

英语文摘(2022年6期)2022-07-23

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

西安工程大学学报(2016年3期)2016-06-05

湖南工业职业技术学院学报(2016年6期)2016-04-17

中央社会主义学院学报(2016年6期)2016-03-01