CEO职业背景 、薪酬激励对企业创新绩效的影响研究

2022-04-29 00:44:03赵馨燕颜欢周晓惠谭畅

财务管理研究 2022年3期

赵馨燕 颜欢 周晓惠 谭畅

摘要: 随着建设创新型国家政策的提出,创新成为供给侧结构性改革的重点内容,创新能力已成为企业获得市场竞争优势的关键。以2014—2019年3次以上获得高新技术企业资质认定的企业为样本,探究CEO职业背景、薪酬激励对企业创新绩效的影响。研究结果显示:CEO职业背景对企业创新绩效具有显著的正向作用;CEO薪酬激励对企业创新绩效也具有显著的正向作用;薪酬激励在CEO职业背景与创新绩效之间的调节作用未得到验证。据此提出建议:高新技术企业可以利用CEO职业背景优势、企业薪酬激励政策促进企业创新绩效的提高。

关键词: 高新技术企业;CEO职业背景;薪酬激励;企业创新绩效

0 引言

改革开放促使我国经济飞速发展,现阶段,我国经济已进入新常态,经济增长转向高质量发展。党的十九大提出“要坚定实施创新驱动发展战略,加快建设创新型国家”,创新不仅是国家经济增长的新引擎,也是企业保持长期发展的新动力源,如何有效推进企业转型升级成为现阶段亟待解决的问题之一。

创新是企业发展的核心动力,高管具有企业战略决策的主体权,CEO作为高管团队的决策核心,对企业创新活动的开展和提升发挥着主导作用。CEO职业背景,也就是CEO在不同行业或不同企业、部门担任不同职位的工作经历,将对CEO的认知、偏好产生不可磨灭的影响,因此,其必然会对战略类型有不同偏好,最终影响企业创新绩效。同时,薪酬激励作为企业激励机制之一,能极大程度调动企业积极性。曲亮和任国良

[1]的研究表明,高管薪酬激励对企业创新绩效具有边际递增的激励效果。王建华等[2]研究发现,创新型上市公司高管薪酬正向影响企业创新绩效。部分研究学者发现,高管薪酬激励能增加企业研发投入,进而增进企业创新能力与企业创新绩效之间的关系。但到目前为止,仅有少数学者探究CEO职业背景、薪酬激励对企业创新绩效的影响。

因此,本文以2014—2019年深证A股上市的236家高新技术企业为研究对象,探究CEO职业背景、薪酬激励对企业创新绩效的影响。研究成果进一步丰富了企业创新绩效的影响因素,对企业人才选拔与配置、提升高新技术企业创新绩效具有一定指导意义。

1 理论分析与研究假设

1.1 CEO职业背景对企业创新绩效的影响

Hambrick和Mason[3]开创性地提出了“高层梯队理论”,指出企业的经营决策会受高管认知结构及其价值观的影响,最终所做出的决策是经过高管个人认知偏好筛选过滤之后形成的决定。Marqui和Tilcsik[4]提出生物学的烙印理论(Omprinting Theory),该理论认为,个体在适应特定环境的过程中,会由于适应环境而留下“印记”,产生倾向于原先环境的驱动力,这将进一步影响个体的行为。因此,在研究企业高管的行为时,高管的不同背景、经历对于企业经营、战略制定及其他有关决策有重要影响。

通过对文献的梳理发现,学者对职业背景的划分主要有3种方法。

第一种, 根据Hambrick和Mason[3]提出的三分类法,将职业背景划分为产出型、生产型和外围型。“产出型”主要指与产品产出过程直接相关的职业背景,如市场推广、研发设计等;“生产型”是指直接参与生产环节的职业背景,如生产管理、财务等;“外围型”是指对企业生产和产出环节具有辅助作用的职业背景,如法律、咨询等。运用三分类法的学者研究发现,只有具备产出型职业背景的高管对企业创新绩效具有显著正效应。

第二种,根据Hodgkinson和Healy[5]的研究,将职业背景划分为理性职业和感性职业两大类。“理性职业”是指需要从业者保持冷静、理性,按照既定程序和规则才能较好完成的工作,如财务管理、产品生产等;而“感性职业”是感性大于理性、具有较强主观能动性的工作,如产品销售、设计研发、人力资源管理等。相关实证结果表明,具有感性职业背景的高管对企业创新绩效具有的正效应更显著。

第三种,根据何明钦[6]的研究,将职业背景划分为职能管理型和复合型。“职能管理型”主要指具有营销、财务、人力资源等职业经历;而“复合型”则结合了生产、研发、设计经历和职能管理经历。由于职能管理型高管很难再学习与生产、研发、设计相关的技能,因此,不太可能再发展成复合型高管,而大多数企业生产、研发、设计人员在上升过程中可能会由于轮岗制等政策,参与了市场营销、人力资源等岗位的锻炼培训,通常这类技术人员晋升成高管后大多是复合型高管。研究结果表明,具有复合型职业背景的高管所在企业的创新绩效更佳。

CEO作为企业的最高管理者,具有决策权,对企业可持续发展具有重大影响。本文主要研究CEO的职业背景对企业创新绩效的影响。综合上述学者的观点,在职业背景划分的3种方法中,“产出型”“感性职业”“复合型”高管对企业创新绩效具有正向促进作用。职业背景中,与生产、研发、设计相关经历的高管可能同时具有“产出型”“感性职业”“复合型”职业背景的相关特征。因此,本文采用何明钦的分类方法,将CEO职业背景划分为复合型职业背景和职能管理型职业背景。复合型职业背景主要指具有生产、研发、设计等职业经历;而职能管理型职业背景主要指具有与复合型职业背景不相关的其他职业经历,如营销、财务、法律等。据此提出如下假设:

H1:复合型职业背景对企业创新绩效具有正向促进作用。

1.2 薪酬激励对企业创新绩效的影响

薪酬激励主要是以货币形式体现,若此类激励手段在公司内能被有效利用,可以提高员工工作积极性,加速企业资源的有效流动与配置。委托-代理理论认为,通过将CEO年度薪酬与企业创新绩效挂钩,可以促使CEO与大股东服务于相同的企业价值目标,但是激励不当也会使CEO过度追求短期利益,其可能会为了达到短期业绩要求而倾向于选择短期收效快而放弃长期受益更佳的项目,让企业经营风险处于较高水平,不利于长远发展。

基于上述理论,实证研究结果支持了以下观点,即高新技术企业的薪酬激励与企业创新绩效呈正相关关系。在其他领域企业中,薪酬激励对企业创新绩效的影响并无统一定论。Balkin等[7]通过行业分类探究CEO薪酬与技术创新之间的关系,研究结果表明,高科技公司CEO的短期薪酬与企业技术创新(研发投入、专利数作为代理变量)具有显著的正相关关系, 而在非高科技公司中,CEO短期薪酬与企业技术创新不具有相关关系。Wulf和Lerner[8]、Cheng[9]、魏刚[10]、王旭和王非[11]等研究均发现,高新技术企业合理的高管薪酬激励与企业创新绩效呈正相关关系。同时,张蕊等[12]以A股上市公司为 研究样本进行实证研究,结果表明,高管薪酬差距越大,企业创新产出越高。余志良和张平[13]以制造行业为数据样本进行实证研究,结果显示,高管年薪抑制企业研发投入与企业创新绩效的关系。苗淑娟等[14]的研究表明,医药类上市公司高管薪酬与企业创新绩效呈“倒U形”关系。

通过上述文献梳理可以发现,绝大部分学者认为,薪酬激励与企业创新绩效之间呈正向相关关系。仅有少数学者持不同观点,而其研究对象均为非高新技术产业。在以高新技术企业为样本的研究中,大多数的实证结果都表明薪酬激励能提升企业技术创新水平,企业构建合理的薪酬激励制度,使企业研发投入强度增加,促进企业创新绩效的提高。因此提出假设2:

H2:CEO薪酬激励对企业创新绩效具有正向促进作用。

1.3 薪酬激励在CEO职业背景与企业创新绩效的调节作用

CEO在职业经历中所积累的知识、技能会内化为自身认知的一部分,会对其未来的认知结构、决策行为产生不可磨灭的影响,薪酬激励能一定程度上刺激CEO发挥潜力。对于不同职业背景的CEO,薪酬激励会由于其个人认知差异产生不同激励效果,具有生产、研发、设计职业背景的CEO可能更愿意通过技术创新促进企业可持续发展,而薪酬激励可以调动CEO的积极性,从而使CEO更愿意冒险,加大企业的自主研发投入。

通过文献梳理,发现将薪酬激励作为CEO职业背景与企业创新绩效调节变量的文献较少,且这些文献的研究结果并没有统一定论。首先,薪酬激励能够促进管理人员加大企业创新投入,最终提升企业创新绩效。尹美群[15]、邱玉兴等[16]研究表明,建立科学合理的薪酬激励体系能促进研发投入与企业创新绩效之间的相关关系。其次,张兆国等[17]通过实证分析发现在非国有控股公司中,高管团队稳定性与企业创新绩效间具有正向作用。最后,少数研究表明,薪酬激励在高管职业背景与企业创新绩效之间具有正向调节作用。耿康[18]以沪深两市的A股上市公司2015—2017年数据为样本,研究发现,薪酬结构正向调节高管团队职业背景与企业创新绩效之间的关系。

但也有部分学者认为,薪酬激励并不能促进管理者开展技术创新活动以促进企业创新绩效提升。齐秀辉[19]和周春梅[20]认为,如果企业薪酬激励不恰当,会促使高管产生惰性,降低企业研发动力。薛乔和李刚[21]认为,高管薪酬激励机制可能会使高管产生对企业资源的侵占行为,薪酬激励对企业创新绩效具有负向调节作用。高梦捷[22]认为,薪酬激励具有短期激励效果,但企业技术创新活动周期长,需要持续不断地投入资金,基于长远角度考虑,管理者会倾向投资短期获利项目而造成长期投资项目投资不足,从而造成企业创新绩效的下降。齐秀辉[23]和陈霞[24]通过研究发现,薪酬激励在研发投入与企业创新绩效的关系上调节作用并不显著。

综上所述,关于薪酬激励与CEO职业背景和企业创新绩效之间关系的研究较少,仅有极少数研究表明薪酬激励具有正向调节作用。大多数研究主要是围绕薪酬激励与研发投入和企业创新绩效(或者企业创新绩效)的关系进行,且研究结果均表明薪酬激励能正向调节企业研发投入与企业创新绩效之间的关系。据此本文提出假设3:

H3:薪酬激励对CEO职业背景与企业创新绩效之间具有正向调节作用。

2 研究设计

2.1 样本选择与数据来源

本文所使用数据来源于国泰安(CSMAR)数据库,所选择样本为A股上市公司在2014—2019年间获得高新技术资质认定,且认定超过3年的高新技术企业。综合学者对CEO职业背景的分类,采用大多数学者的观点将其分为复合型职业背景和职能管理型职业背景。以CSMAR数据库中CEO职业背景为基础数据,通过CEO简历及学术背景资料,查看其是否具有生产、研发、设计的相关职业经历以确定CEO职业背景所属类别。但由于样本企业中有1/3的企业存在获得高新技术企业资质认定年度不连续的情况,因此,本文将所收集的数据作为混合截面数据进行处理,运用Stata统计软件进行相应统计分析。

为了避免异常值对回归结果的影响,本文所使用的样本数据剔除了ST、*ST行业样本和存在较多缺失值的样本,同时对连续变量的1%和99%百分位值进行缩尾处理,最终得到1 219个观测值的研究样本。

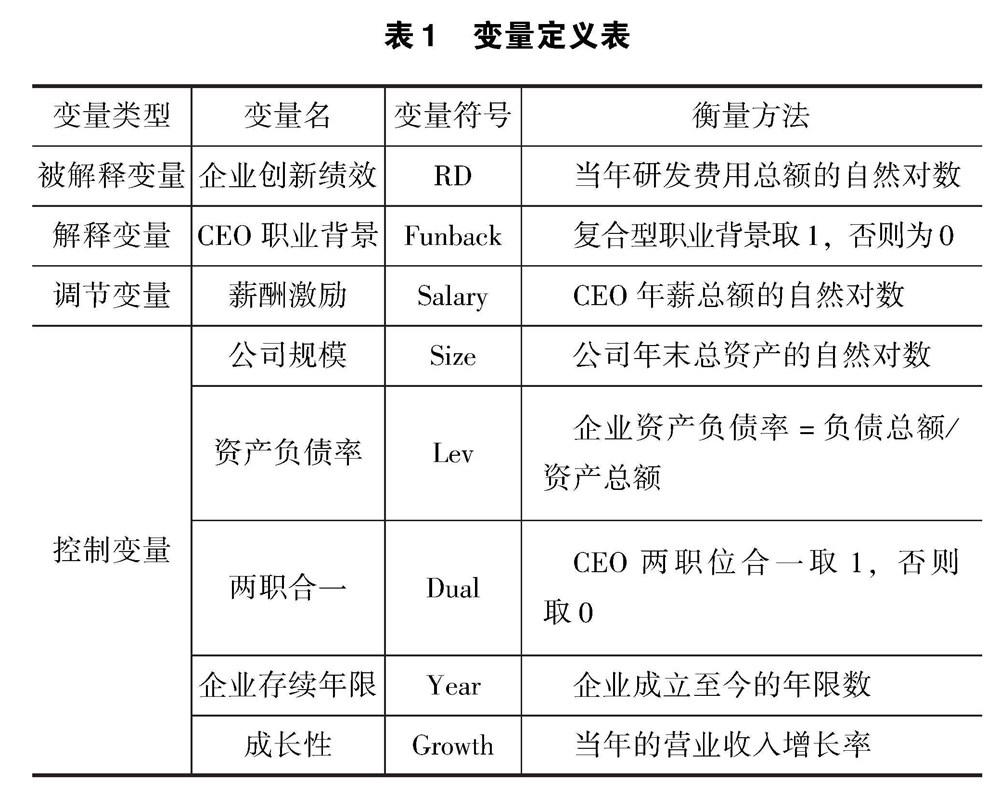

2.2 变量说明

2.2.1 被解释变量

被解释变量为企业创新绩效(RD)。当前公认的企业创新绩效的衡量指标有:企业专利申请(授权)数量、研发投入、新产品开发数量等。由于企业的公开信息中并未全面披露企业新产品的相关信息,此类信息搜集难度较大,不具可行性。专利授权主要分发明专利、实用新型专利和外观设计专利3类,发明专利所代表的创新水平最高,其次是实用新型专利,而外观设计专利仅能较低程度地代表企业的创新绩效水平,且专利的形成周期长,存在滞后效应。而研发投入是指企业年研发投入的总额,能较好地反映企业短期创新能力,能较好反映企业的创新潜力。此外,高新技术企业具有较好的短期创新绩效,能够体现企业对技术创新的重视程度,有利于高新技术企业的长远发展。同时,Hitt等[25]也认为,用研发投入衡量高新技术企业创新绩效会更显著。本文借鉴Hitt学者对创新绩效的衡量方法,用企业年研发投入总额的自然对数作为企业创新绩效的代理变量。

2.2.2 解释变量

解释变量为CEO职业背景(Funback)。不同的职业背景会影响CEO个人特征的形成,这会导致CEO对经营活动和战略选择具有不同的风险偏好,最终一定程度上影响企业创新绩效。本文将CEO职业背景分复合型职业背景和职能管理型职业背景两类,设置CEO职业背景的虚拟变量。如果CEO在过去的职业经历中曾经从事过与生产、研发、设计等相关的工作,则将其认定为复合型职业背景,用1表示;而若从未参与生产、研发、设计等工作,则认定为职能管理型职业背景,用0表示。

2.2.3 调节变量

调节变量为薪酬激励(Salary)。在企业的经营管理中,薪酬激励一定程度上能调动管理者的工作热情,激励管理者最大限度地发挥自身潜力,提升工作效率,促使其朝着与股东目标一致的方向前进。在国内外学者的研究中,对高管薪酬激励的衡量较统一,通常将高管薪酬的自然对数作为衡量高管薪酬激励的替代指标,本文对于CEO的薪酬激励也借鉴该方法,采用CEO年薪总额的自然对数进行衡量。

2.2.4 控制变量

综合各学者观点,本文将可能会影响企业创新绩效的其他因素作为控制变量。主要选取指标有:企业规模(Size),由于公司规模越大,资金越雄厚,生产能力越强、自主创新能力也更强;资产负债率(Lev),当企业财务风险增加,资金使用将受到限制,企业可能会为了降低企业整体经营风险而减少企业研发投入;两职合一(Dual),CEO是否同时兼任董事长,两职合一的CEO更具话语权,对企业战略决策具有更重要的影响;企业存续年限(Year),随着企业存续年限的增加,企业对专利申请经验更丰富,应变能力与抗风险能力更强;企业成长性(Growth),成长性体现了企业的发展潜力,企业成长速度越快,投资者对其预期越好,企业越易获得筹资,越有利于加大企业研发投资力度。具体变量定义与说明见表1。

2.3 研究模型

为检验CEO职业背景对企业创新绩效的影响,构建模型(1)对假设1进行检验。

RD= β0+β1×Funback+β2×Dual+β3×Year+β4×Lev+β5×Growth+εi (1)

为检验CEO薪酬激励对企业创新绩效的影响,构建模型(2)对假设2进行检验。

RD= β0+β1×Funback+β2×Salary+β3×Dual+β4×Year+β5×Lev+β6×Growth+εi (2)

为检验薪酬激励在CEO职业背景与企业创新绩效之间的调节效应,对假设3进行检验。

RD= β0+β1×Funback+β2×Salary+β3×Funback× Salary+β4×Dual+β5×Year+β6×Lev+β7× Growth+εi (3)

3 回归结果与分析

3.1 描述性统计与相关性分析

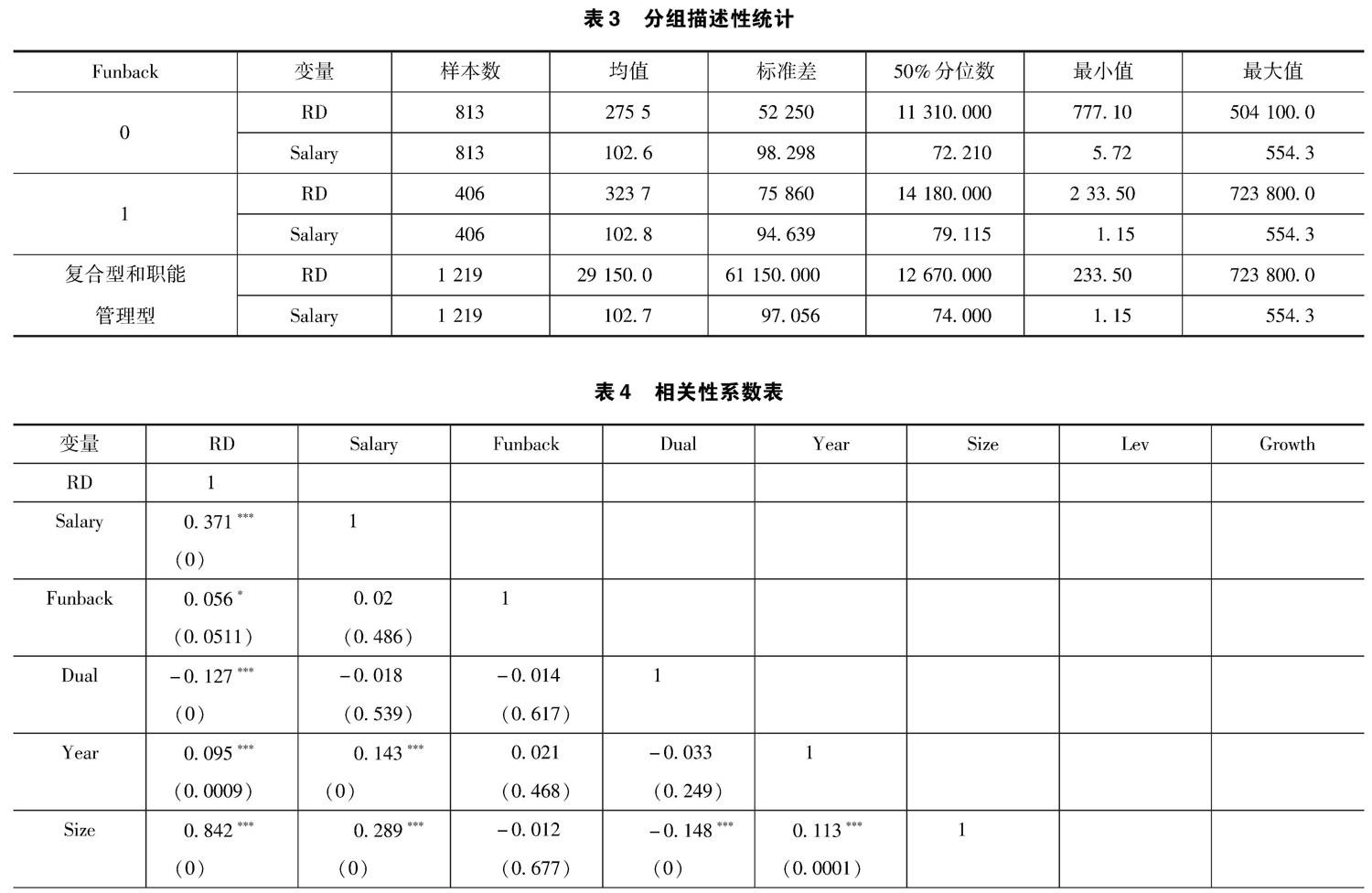

首先对各变量进行描述性统计分析,见表2。其中,企业年研发投入(RD)、CEO年薪(Salary)和企业规模(Size)均是未取自然对数的值,以万元为单位。从表2中可以看出,年研发费用投入总额的均值为2.92亿元,中值为1.27亿元,全样本向左偏,同理,CEO年薪和CEO职业背景的样本数据也呈现出左偏的特点。

按CEO职业背景进行分组得到分组描述性统计,见表3。从表3中可以得出复合型职业背景的CEO占CEO总人数的33.3%,复合型职业背景CEO所在企业年研发投入均值大于取值为0的职能管理型职业背景CEO,可以初步看出具有复合型职业背景CEO所在企业的创新绩效更好。同时,复合型职业背景CEO年薪均值也更高,也可以初步说明在高新技术企业中,对CEO的薪酬激励能够促进企业创新绩效,H1、H2得到初步验证。从最大值和最 小值的差距上来看,具有复合型职业背景的CEO所在企业薪酬和研发投入波动性更强,可见企业决策更趋于冒险,敢于创新,而职能管理型职业背景CEO所在企业对于研发投入相对保守。

本文通过Stata中的pwcorr_ a命令得到相关系数,见表4。其中,RD、Salary、Size均取自然对数后的值(以下实证结果同)。表4展现了变量之间的Pearson相关系数,可以看出,自变量、大多数控制变量均与企业创新绩效显著相关,一定程度上说明控制变量选取的合理性。此外,Funback、Salary与RD正相关,这一结果初步验证了本文的预期,即CEO职业背景、薪酬激励能提高企业创新绩效。依据判断回归模型多重共线性的标准,本研究所使用的各个解释变量、控制变量之间相关系数均小于0.5,因此,变量之间不存在严重的多重共线性问题。

3.2 实证结果分析

3个模型的OLS回归结果见表5。Funback在模型(1)中的估计系数为0.712,在1%水平显著,说明在高新技术企业中,CEO职业背景对企业创新绩效具有显著影响,具有生产、研发、设计经历的复合型职业背景CEO对企业创新绩效具有正向作用,H1得到验证。在而在模型(2)中,CEO职业背景在1%水平显著为正,系数为0.165,CEO年度总薪酬系数为0.188,在1%水平显著为正,说明在高新技术企业中,CEO职业背景、CEO薪酬激励对企业创新绩效具有显著影响,CEO职业背景、CEO薪酬激励两者均对企业创新绩效具有正向作用,H2得到验证。模型(3)的构建是为了验证薪酬激励在CEO职业背景与企业创新绩效之间的调节作用,从该模型中加入薪酬激励和职业背景的交互项之后,职业背景与交互项之间并不显著,调节效应并未得到验证。可能是由于在高新技术企业中,具有复合型职业背景的CEO更偏理性,更愿意企业创新,薪酬激励能够促进CEO发挥出自身潜力,但是薪酬激励并不能干扰CEO职业背景与企业创新绩效之间的关系。

2.括号内数值为t值,下同。

3.3 稳健性检验

本文选用企业研发人员占员工总人数的比率作为企业年研发投入的替代变量进行稳健性检验,运用Stata软件进行回归分析,见表6。

如表6所示,CEO职业背景对企业创新绩效的系数在1%水平显著为正,CEO薪酬激励在5%水平显著为正,但是薪酬激励的调节作用不显著,与上述模型所得结论一致,结果具有稳健性。

4 研究结论

CEO是企业的关键决策主体,其个人职业经历势必会影响公司的重大决策,并最终影响公司创新能力和可持续发展状况。本文以2014—2019年中国A股上市公司中236家获得高新技术认定的企业为样本,以企业CEO为研究对象,着眼于非完全理性视角,利用CSMAR数据库并手工核实CEO的职业经历、CEO年薪、企业年研发投入额等数据,探究CEO职业背景、薪酬激励对企业创新绩效的影响。从样本数据的特点来看,具有职能管理型职业背景CEO更多,超过60%,此类CEO对企业创新决策较为保守、稳健,其创新绩效结果分布也更加集中,而具有复合型职业背景的CEO占比相对较低,但是整体研发投入均值更高,采用激进型创新战略的可能性更大,决策更加大胆。这主要是由于复合型CEO具有与生产、研发、设计相关的职业经历,对企业创新策略了解更深入,对于决策的把控度更高。通过回归分析发现:第一,具有生产、研发、设计等复合职业背景的CEO对企业创新绩效具有正相关关系,高新技术企业CEO具有复合型职业背景,其对企业创新决策了解度更高,决策失误率更低,虽然此类决策对企业具有较大风险,但是由于CEO的专业性降低了此类风险;第二,CEO薪酬激励对企业创新绩效也具有显著的正向促进作用,只有运用有效薪酬激励制度促进企业提高技术创新水平、深化研发成果,才能稳立于激烈的竞争市场中,实现企业经济价值的长足进步;第三,薪酬激励在CEO职业背景与企业创新绩效的关系之间的调节作用并不显著,可能由于复合型职业背景的CEO具有更强理性思维,薪酬激励能在一定程度上促进CEO加大企业创新力度,但并不能干扰CEO职业背景与企业创 新绩效的关系。

5 结语

本文研究不仅拓展了现有的理论研究范畴,也为企业持续的创新发展提供新思路。一方面,高新技术企业复合型CEO更加了解创新投入产出的整个过程,更注重企业价值创造活动,对于其投资决策更具有判断力,致力于企业整体的长远发展,对企业创新绩效的促进作用更显著。在人才培养政策上,应充分发挥政府的导向性作用,更加注重复合型人才的培养,尤其是对高新技术人才的培养,充分协调好学校、企业科研院等资源配置,从产学研等多角度构建复合型人才培养体系。另一方面,CEO薪酬激励意味着对其工作的肯定,从物质上和精神上对CEO起到激励作用,因此企业应当重视薪酬激励体系建设,促使CEO积极从事创新活动,为企业长远发展考虑。

本文的研究不足主要体现在:一方面,本文所运用的样本数据均作为截面数据进行处理,并未剔除时间因素对解释变量、被解释变量的影响;另一方面,本文对于薪酬激励并未考虑各企业内部薪酬的具体机制及其差异对结果的抵消效果,同时也未将股权激励包含其中,对研究结果可能具有一定影响作用。所以未来研究可以在这两个方面有所突破,以期有更准确的结果。

参考文献

[1] 曲亮,任国良.高管薪酬激励、股权激励与企业价值相关性的实证检验[J].当代经济科学,2010(5):73-79.

[2]王建华,李伟平,张克彪,等.“创新型企业”高管薪酬对创新绩效存在过度激励吗[J].华东经济管理,2015(1):119-125.

[3]HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of it stop managers[J].Academy of Maanagement Review,1984,9(9):193-206.

[4]MARQUIS C,TILESIK A.Imprinting:toward a multilevel theory[J].Academy of Management Annals.2013(7):195-245.

[5]HODGKINSON G P,HEALY M P.Psychological foundation of dynamic capabilities:reflexion and reflection in strategic management[J].Strategic management Journal,2011,32 (13):1500-1516.

[6] 何明钦.高管团队职能背景、创新投资与企业绩效[J].工业技术经济,2020(8):3-12.

[7]BALKIN D B,MARKMAN G D,GOMEZ-MEJIA L R.Is CEO pay in high-technology firms related to innovation? [J].Academy of Management Journal,2000,43(6):1118-1129.

[8] WULF J,LERNER J.Innovation and incentives:evidence from corporate[J]. Review of Economics and Statistics,2007,89(4):634- 644.

[9]CHENG S J. R&D expenditures and CEO compensation[J].Accounting Review,2004,79(2):305-328.

[10] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-39.

[11]王旭,王非.无米下锅抑或激励不足? 政府补贴、企业绿色创新与高管激励策略选择[J].科研管理,2019,40(7):131-139.

[12]张蕊,王洋洋,廖佳.关键下属高管晋升锦标赛的创新激励效应研究[J].会计研究,2020,(2):143-153.

[13]余志良,张平.高层管理团队激励与企业自主创新的实证研究[J].科技管理研究,2009(12):384-386.

[14]苗淑娟,夏朦,孟庆顺.高管激励对研发投入影响研究:终极控制权的调节作用[J].工业技术经济,2018,37(1):41- 48.

[15]尹美群,盛磊,李文博. 高管激励、创新投入与公司绩效:基于内生性视角的分行业实证研究[J].南开管理评论,2018,21(1):109-117.

[16]邱玉兴,于溪洋,姚玉莹.管理层激励、R&D 投入与企业绩效:基于国有上市公司的实证分析[J].会计之友,2017(12):85- 89.

[17]张兆国,曹丹婷,张弛.高管团队稳定性会影响企业技术创新绩效吗:基于薪酬激励和社会关系的调节作用研究[J].会计研究,2018,(12):48-55.

[18] 耿康. 高管职业背景、薪酬结构和企业绩效[D].北京:北京交通大学,2019.

[19] 齐秀辉,王维,武志勇.高管激励调节下研发投入与企业绩效关系研究[J].科技进步与对策,2016,33(15):76- 82.

[20]周春梅.经理人薪酬契约、技术创新与企业绩效[J].科研管理,2017(7):9-16.

[21]薛乔,李刚.创业板公司研发投入对财务绩效的影响:高管激励的调节效应 [J].财会月刊,2015(32):123-128.

[22]高梦捷.公司战略、高管激励与财务困境[J].财经问题研究,2018,(3):101-108.

[23]齐秀辉,王维,武志勇. 高管激励调节下研发投入与企业绩效关系研究[J].科技进步与对策,2016,33(15):76- 82.

[24]陈霞.高管激励、研发投入与企业绩效调节效应实证分析[J].统计与决策,2017(1):178-181.

[25]HITT M A,HOSKISSON R E,KIM H.International diversification:effects on innovation and firm performance in product-diversified firms[J].The Academy of Management Journal,1997,40(4):767-798.

猜你喜欢

商(2016年33期)2016-11-24 18:59:01

商(2016年33期)2016-11-24 18:40:20

科学与财富(2016年15期)2016-11-24 15:03:26

商(2016年32期)2016-11-24 14:24:26

现代经济信息(2016年25期)2016-11-24 04:03:11

中国市场(2016年38期)2016-11-15 23:11:47

企业导报(2016年19期)2016-11-05 17:15:12

时代金融(2016年23期)2016-10-31 13:43:44

中国科技博览(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 04:12:24