我国建筑装饰业上市公司经营绩效评价

2022-04-29 17:41:23蔚鑫花韩志成

财务管理研究 2022年5期

关键词:经营绩效

蔚鑫花 韩志成

摘要:近年来,建筑装饰业市场规模稳健上升,市场竞争愈加激烈,科技装饰、信息化、综合发展等成为建筑装饰业上市公司发展的新方向。基于建筑装饰业上市公司的特点,采用熵权TOPSIS法,从盈利能力、资产质量、债务风险、经营增长和补充材料方面对我国建筑装饰类企业2019年的经营绩效进行综合评价,并构建了建筑装饰业上市公司经营绩效评价体系。根据研究结果,提出建筑装饰业企业单一建筑装饰服务类型发展模式已成为过去,行业细分市场逐渐融合,“大行业、小企业”的格局被打破,综合创新专业化发展成为提升建筑装饰类上市公司经营绩效水平的必要途径。

关键词:建筑装饰业;经营绩效;熵权TOPSIS法

0 引言

建筑装饰业作为我国传统行业的重要组成部分,其所包含的装修工程专业承包(EPC)和装配式装修模式目前已成为主要发展方向。业务类型方面,医疗机构室内室外装修、养老设施装修、居民住宅翻新、公共建筑改装、文体设施装修等民生类装修项目需求大幅度增长,餐饮设施装修、游览设施装修等消费服务类装修项目需求稍有增长,其他类型项目的需求目前较稳定。行业内大型企业综合装饰服务发展较快,技术创新能力不断提升,专业一体化发展逐渐成为影响装饰业持续发展的核心问题。因此,构建全面的经营绩效评价指标体系,对激励优势企业创新发展模式、实现企业转型升级、提升企业经营绩效、促进建筑装饰业持续健康发展具有重要意义。

1 研究综述

公司形式发展起来以前,存在较多是个人独资企业及各种合伙组织,其中家族团队经营是具有代表性的合伙组织。此时,对于企业经营绩效的评价没有需求。随着贸易往来逐渐增多,17世纪,法国制定了《商事条例》,成为第一个设立相关法律的国家。无限公司在当时被称为普通公司,但是随着股份有限公司和有限责任公司的产生,无限公司逐渐退出历史舞台。到19世纪,法国针对股份有限公司制定了《法国商法典》。公司与法制的规范化使众多学者将研究重心逐渐转向企业如何提升经营绩效方面。而随着房地产业的蓬勃发展,处于其下游的建筑业开始崭露头角,学者也逐渐将研究拓展至建筑业。Aziz和Salleh[1]提出,建筑业作为人工成本支出较大的行业,采用信息技术创新产业链,能够提升企业经营绩效,所以也应该作为评价指标。王昂等[2]首次提出运用熵权TOPSIS法对建筑业细分行业经营绩效进行分析,提出建筑装饰业作为房地产开发商方案实施阶段的主要承接者,其每一步操作都会对2个行业的同步发展产生影响。建筑业要想发展壮大,至少要做到2点:一是建筑装饰业逐渐工业化;二是改善成本管理信息技术。

2 研究设计

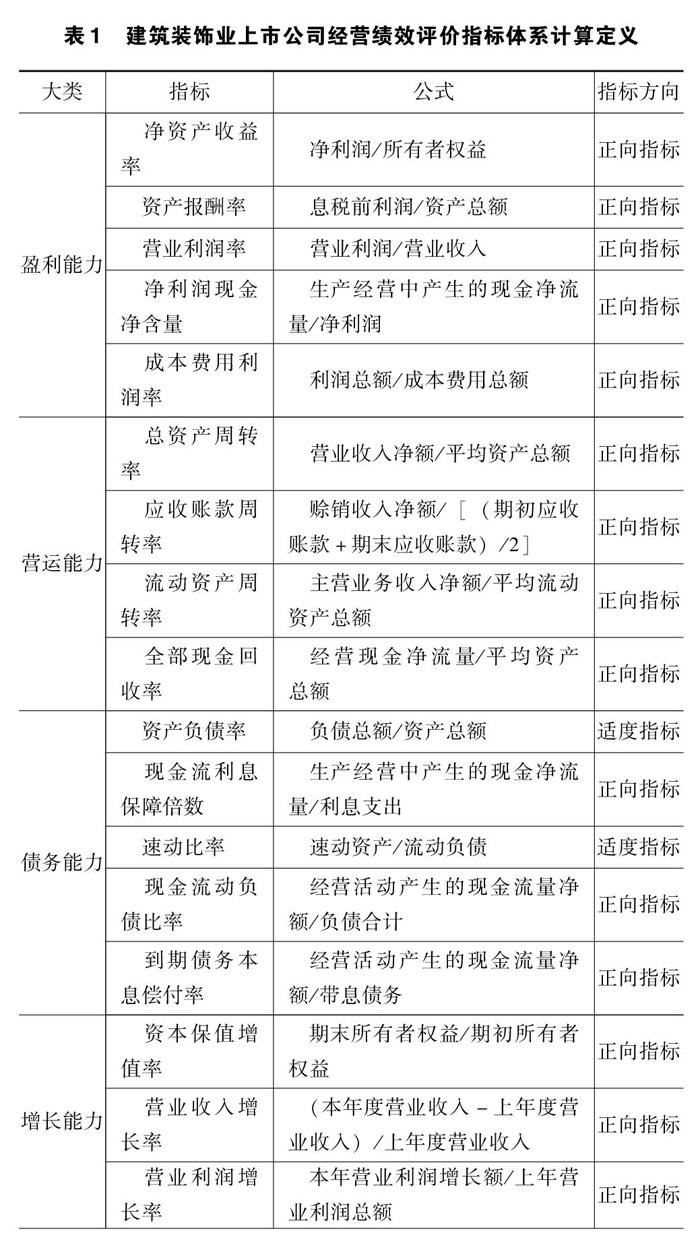

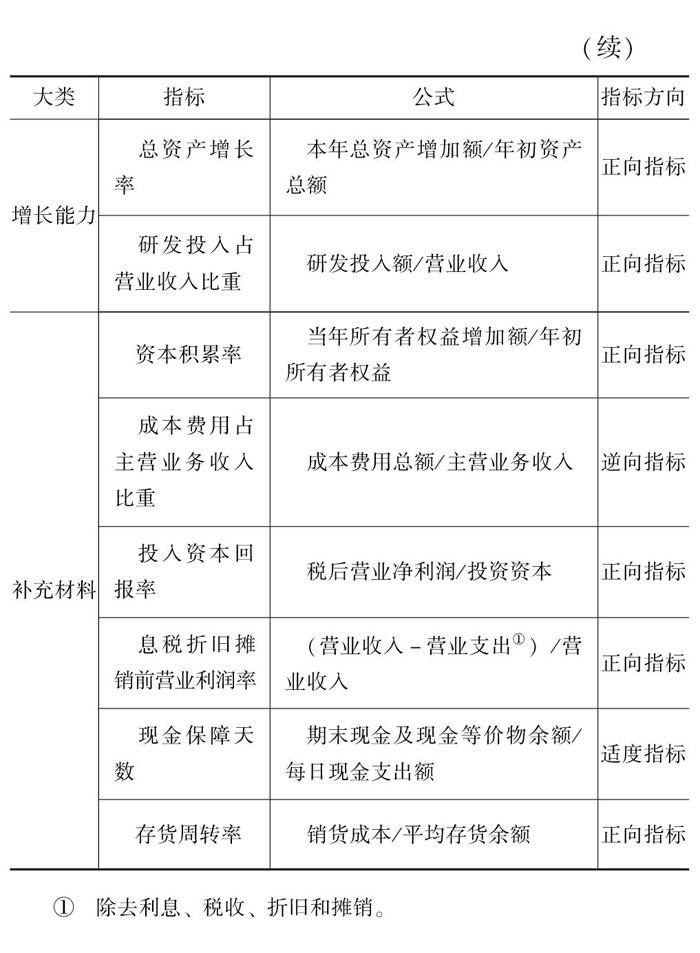

本文在已有研究的基础上,将研发创新、现金保障天数补充列入建筑装饰业上市公司经营绩效评价指标体系。从盈利能力、营运能力、债务能力、增长能力和补充材料5个维度出发,构建了包括24个指标的建筑装饰业上市公司经营绩效评价指标体系[3],见表1。

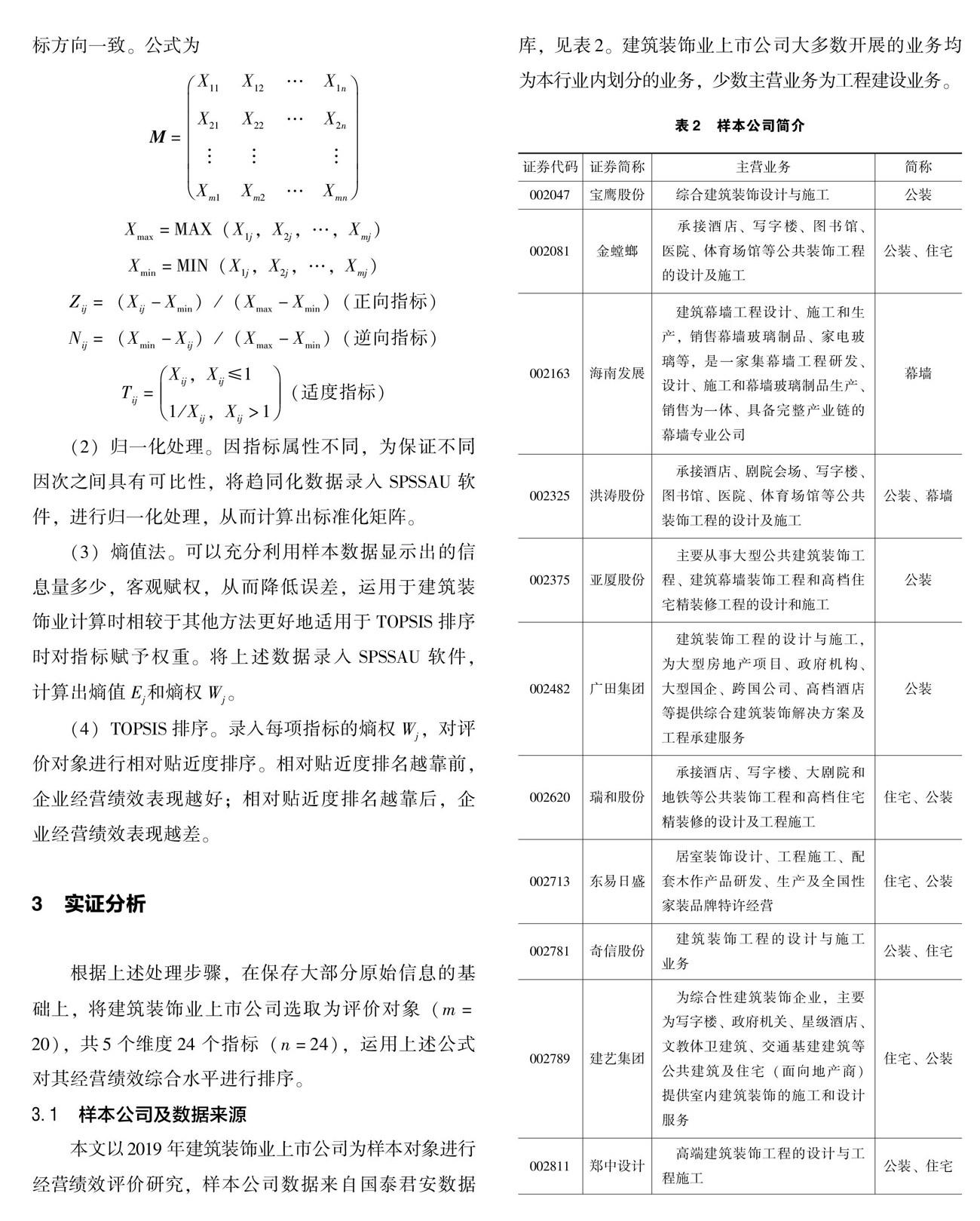

熵值法是在综合考虑各因素所提供信息的基础上,根据各指标传递信息量的大小确定其权重。某一指标提供的信息量越小,该指标熵值就越大,在综合评价中所起的作用也就越小,权重也就越低[4]。权重计算完成后采用TOPSIS法进行经营绩效排名,计算“正理想解距离”和“负理想解距离”,最终得出相对接近度。“正理想解距离”的含义是构想它为最适合的方案,它的值均为各方案中最优的值;“负理想解距离”则相反。而相对贴近度排名是将计算出的值与“正理想解距离”和“负理想解距离”做对比,如果某一个方案最靠近“正理想解距离”,同时又远离“负理想解距离”,则它就是排名第一的方案。本文在将原始数据趋同化处理后,运用SPSSAU软件进行计算,步骤如下:

(1)趋同化处理。因各项指标方向不同,为保证计算准确性,按照以下公式进行方向处理,使各项指标方向一致。公式为

M=X11 X12…X1n

X21 X22…X2n

Xm1 Xm2…Xmn

Xmax=MAX(X1j,X2j,…,Xmj)

Xmin=MIN(X1j,X2j,…,Xmj)

Zij=(Xij-Xmin)/(Xmax-Xmin)(正向指标)

Nij=(Xmin-Xij)/(Xmax-Xmin)(逆向指标)

Tij=

Xij,Xij≤11/Xij,Xij>1(适度指标)

(2)归一化处理。因指标属性不同,为保证不同因次之间具有可比性,将趋同化数据录入SPSSAU软件,进行归一化处理,从而计算出标准化矩阵。

(3)熵值法。可以充分利用样本数据显示出的信息量多少,客观赋权,从而降低误差,运用于建筑装饰业计算时相较于其他方法更好地适用于TOPSIS排序时对指标赋予权重。将上述数据录入SPSSAU软件,计算出熵值Ej和熵权Wj。

(4)TOPSIS排序。录入每项指标的熵权Wj,对评价对象进行相对贴近度排序。相对贴近度排名越靠前,企业经营绩效表现越好;相对贴近度排名越靠后,企业经营绩效表现越差。

3 实证分析

根据上述处理步骤,在保存大部分原始信息的基础上,将建筑装饰业上市公司选取为评价对象(m=20),共5个维度24个指标(n=24),运用上述公式对其经营绩效综合水平进行排序。

3.1 样本公司及数据来源

本文以2019年建筑装饰业上市公司为样本对象进行经营绩效评价研究,样本公司数据来自国泰君安数据库,见表2。建筑装饰业上市公司大多数开展的业务均为本行业内划分的业务,少数主营业务为工程建设业务。

3.2 样本公司指标数据描述性分析

对原始数据进行计算和分析,结果见表3。由表3可知,2019年建筑装饰业上市公司整体盈利能力一般,其中金螳螂表现较为突出。总体来说,选取的样本公司资产报酬率和净资产收益率差距相对较小,营业利润率和净利润现金净含量差距相对较大。总资产周转率平均值为0.69次,不足1次,周转速度较慢。全部现金回收率均值为4%,回收状况也不是很理想。应收账款周转率为11.66次,其中美芝股份的应收账款周转率为196.48次,拉高了行业平均值,超出正常值。流动资产周转率平均值为0.9次。样本公司营运能力总体差距非常大。速动比率均值为1.2,样本公司短期偿债能力均表现较好。资产负债率均值为65%,样本公司整体表现良好。现金流利息保障倍数平均值为3.34倍,其中东易日盛最高,达到14.33倍。总体来说,偿债类指标参差不齐,需多加注意。经营增长能力方面,样本公司营业利润增长率差距较大,甚至出现负值。为防止出现分析不够精确的情况,本文选取存货周转率、资本积累率、成本费用占主营业务收入比重、投入资本回报率、息税折旧摊销前营业利润率、现金保障天数6个指标作为补充材料进行全面分析,行业平均值分别为30.19天、6%、90%、4%、7%、87.5天,其中差距比较大的为存货周转率、资本积累率、现金保障天数。

3.3 熵值法计算权重

将处理后的数据录入SPSSAU软件,计算建筑装饰业上市公司经营绩效评价指标权重,计算结果见表4。

3.4 TOPSIS法排序

在上述数据基础上,继续运用TOPSIS法计算出相对贴近度,对建筑装饰业上市公司经营绩效进行排名,见表5。由表5可知,名雕股份经营绩效最优,其主营业务为住宅和公装;经营绩效最差的为美芝股份,其主营业务为公装、住宅和幕墙;排名靠前的公司均含有公装业务。

4 结语

本文通过对我国建筑装饰业上市公司经营绩效进行实证分析,使建筑装饰业企业可以结合排名更加全面地了解自身情况,提高某一个方向或某几个方向的能力,进而保证经营绩效达到最优状态。结合上述计算结果与中国建筑装饰业发展方向,得出以下结论:

(1)公共建筑装饰工程与住宅建筑装饰工程同时进行已成为建筑装饰行业的趋势。排名靠前的名雕股份目前以住宅业务为核心,同时开始涉足公装业务。金螳螂目前以公装业务为核心,同时辐射住宅业务。排名靠后的美芝股份以公装业务为核心,同时由住宅业务、幕墙业务形成的行业内多元化发展布局对其经营绩效未起到提升作用。

(2)通过最终排名可知,名雕股份2019年经营绩效排名第一、金螳螂排名第二,但这2家公司相对接近度差距较大,说明龙头企业还未完全形成。

(3)现金流类指标方面,样本公司之间差距较大。计算结果显示,现金保障天数行业平均值为87.5天,其中创兴资源达337.91天,为最大值。储备现金过高,可能是因为企业管理者过于保守。从行业目前发展趋势看,公装业务与住宅业务一体化总承包、装配式发展全产业链已是必然,如何合理运用现金流,适时调控现金流运转节奏,从而达到加速企业发展的目的,是建筑装饰业企业的重中之重。

(4)存货周转率指标方面,样本公司差距较大。计算结果显示,核心业务为公装业务的企业,存货周转率大幅度优于核心业务为住宅业务的企业,表明公共建筑装饰和装修的材料采购成本较低。引起差异的原因可能是住宅业务存货采购量相对较小,生产、物流、配送等成本分摊比较困难,供应商同意议价的幅度较小,材料供应链渠道受限严重。

参考文献

[1]AZIZ N M,SALLEH H.Case studies of the human critical success factors in information technology (IT)implementation in Malaysian construction industry[J].Journal of Building Performance,2013,5(1):1351-1356.

[2]王昂,李文忠,郭航.我国建筑业各大类企业经营绩效评价分析[J].企业经济,2017,36(1):153-158.

[3]李炎琪.中国上市建筑企业经营绩效评价研究[D].西安:长安大学,2017.

[4]纪孟君,史慧芳,陈会英.基于熵权TOPSIS法的种业上市公司经营绩效评价研究[J].山东农业大学学报(社会科学版),2021,23(1):45.

收稿日期:2021-12-03

作者简介:

蔚鑫花,女,1994年生,硕士研究生在读,主要研究方向:财务管理与会计学。

韩志成(通信作者),男,1963年生,博士研究生,副教授,主要研究方向:财政理论与政策。

猜你喜欢

现代商贸工业(2016年28期)2016-12-27 07:52:16

对外经贸(2016年9期)2016-12-13 05:16:35

人间(2016年26期)2016-11-03 19:15:03

商(2016年28期)2016-10-27 09:03:05

商(2016年14期)2016-05-30 09:36:27

商(2016年11期)2016-05-04 19:01:27

商(2016年8期)2016-04-08 10:16:15

商(2016年4期)2016-03-24 20:07:17

商(2016年4期)2016-03-24 17:53:09

商(2016年2期)2016-03-01 19:08:41