融资结构对公司绩效影响研究

2022-04-29 14:16:08汪翠康玉梅

财务管理研究 2022年7期

汪翠 康玉梅

摘要:以沪深A股上市公司为研究对象,选取2017—2020年499家公司的财务数据,利用因子分析法提取综合绩效指标,并进一步实证研究内源融资、债权融资和股权融资对上市公司绩效的影响。回归结果表明,内源融资率、商业信用融资率和应付债券率与公司绩效显著正相关,而银行借款率和股权融资率与公司绩效显著负相关,最后分析实证结论并提出相关建议。

关键词:融资结构;因子分析法;绩效指标;上市公司

0 引言

近年来,伴随着我国经济的快速发展,上市公司数量不断增加,学术界对上市公司绩效的研究也越来越多。公司的良好发展离不开资金的支持,其可以通过融资满足资金需求,融资方式选择的多样性则会形成不同的融资结构。同时,选择合理的融资结构是现代企业经营管理的重点,能够有效降低企业的融资成本,有助于企业完善治理结构,并促进企业绩效的提高。因此,加强对融资结构与上市公司绩效的研究是非常必要的,这样不仅可以合理认识和评估公司绩效,而且可以使上市公司得到更好的发展[1]。本文以我国沪深A股上市公司为对象,研究融资结构与公司绩效之间的关系,根据实证结论探讨其中存在的问题并提出有效建议,以期提升公司绩效。

1 理论分析及研究假设

1.1 内源融资与企业绩效

内源融资是指企业将内部融通的资金用于再投资的过程,主要包括留存收益和累计折旧等。此外,优序融资理论认为,企业在融资时应优先选择内源融资,这种方式不仅无须实际对外支付利息或股息,也不发生融资费用,有较强的自主性[2]。而企业也可以通过内部资金为其生产经营提供一定支持,进一步对绩效起到积极作用。因此,本文提出假设1:

H1:上市公司内源融资率与公司绩效正相关。

1.2 债权融资与企业绩效

债权融资主要从银行借款、商业信用和应付债券3个方面分析。

银行借款具有融资速度较快、弹性大等特点,也是较为常见的债务融资方式。银行借款不仅可以较快解决企业资金短缺等问题,而且其利息还有一定的节税效应。但是,银行借款的用途受到的限制和约束也较多。银行借款需要按时还本付息,因此企业的还款压力巨大。一旦企业债务过高,就会面对较大的财务风险和破产风险[3],对自身绩效也会产生一定负面影响。因此,本文提出假设2:

H2:上市公司银行借款率与公司绩效负相关。

商业信用融资是指企业在商品交易过程中形成的资金借贷活动,主要包括应付票据、应付账款和预收账款。商业信用融资是由企业之间的信誉来支撑的,所以企业没有必要提供相应的融资担保,融资成本较低。这种融资方式有利于企业之间建立良好的合作关系,进而减少交易风险,也有利于促进企业自身的经营发展,提高资金使用效率,对绩效提升有积极作用[3]。因此,本文提出假设3:

H3:上市公司商业信用融资率与公司绩效正相关。

上市公司选择债券融资,不仅能产生税盾作用,降低融资成本,而且能提高资本的使用效率。银行借款对资金的使用有诸多限制,而债券融资没有资金用途限制,因此可使企业做投资决策时有更大的自主性,并有机会获得更大的收益,进而提高绩效[1]。因此,本文提出假设4:

H4:上市公司应付债券率与公司绩效正相关。

1.3 股权融资与企业绩效

股权融资的资本成本较高,不仅包括发行股票的相关成本,而且涉及利息和所得税支出。对我国上市公司而言,股权融资仍然是常用的融资方式,因为其限制较少,财务风险也较小,有利于企业长期持续稳定经营。但是,股权融资受到的约束力较小,可能会导致经营者对资金使用处理不当的情况出现,以及公司控制权被分散,这些都不利于公司长远发展,进而影响其绩效表现。因此,本文提出假设5:

H5:上市公司股权融资率与公司绩效负相关。

2 实证分析

2.1 数据来源和样本选择

本文数据来自国泰安CSMAR数据库,主要选择沪深A股上市公司2017—2020年相关财务数据。为了使数据更加准确和有效,选择非ST上市公司,并剔除了其中指标数据不全或存在异常值的公司,最后选取499家上市公司,取得满足研究的样本数量1 996个,作为A股上市公司融资结构对公司绩效影响研究的数据基础。本文主要利用Excel和SPSS统计软件对数据进行批量处理和分析。

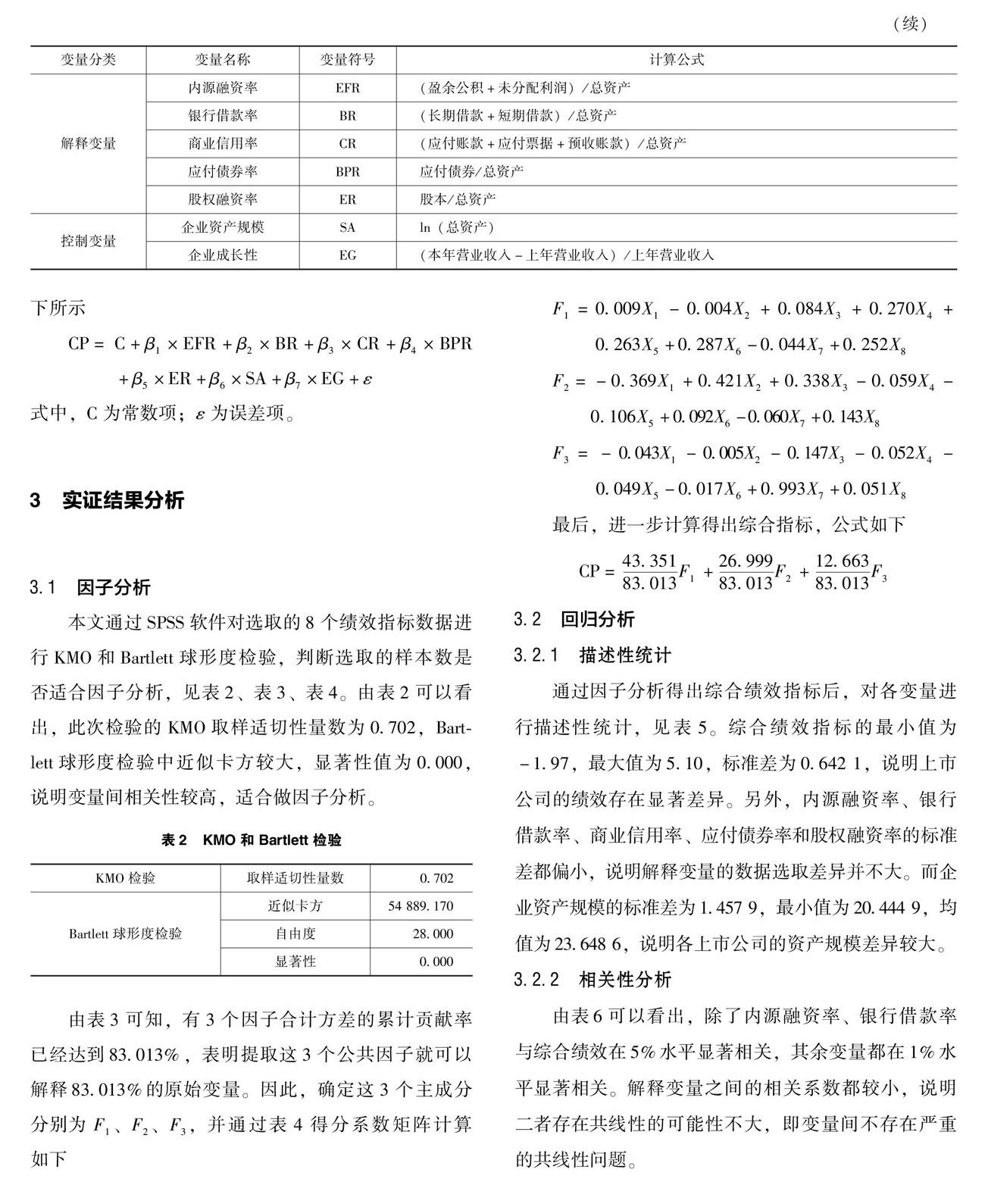

2.2 变量选取与描述

2.2.1 被解释变量

为了全面反映公司绩效,本文从企业的盈利能力、营运能力、成长能力和偿债能力4个方面共选取8个指标,分别为流动比率、资产负债率、股东权益周转率、资产报酬率、总资产净利润率、净资产收益率、净利润增长率、可持续增长率,然后利用因子分析法,得出综合绩效指标[1]。

2.2.2 解释变量

通过上文的理论分析并结合企业常见的融资方式,本文从内源融资、债权融资和股权融资3个角度出发,进一步选取5个解释变量,分别为内源融资率、银行借款率、商业信用率、应付债券率和股权融资率。

2.2.3 控制变量

本文选取企业资产规模和企业成长性作为控制变量。其中,用企业总资产的自然对数来表示企业资产规模,用营业收入增长率来表示企业成长性。

被解释变量、解释变量和控制变量具体见表1。

2.3 模型构建

根据上述理论假设及变量设定构建回归模型,如下所示

CP= C+β1×EFR+β2×BR+β3×CR+β4×BPR+β5×ER+β6×SA+β7×EG+ε

式中,C为常数项;ε为误差项。

3 实证结果分析

3.1 因子分析

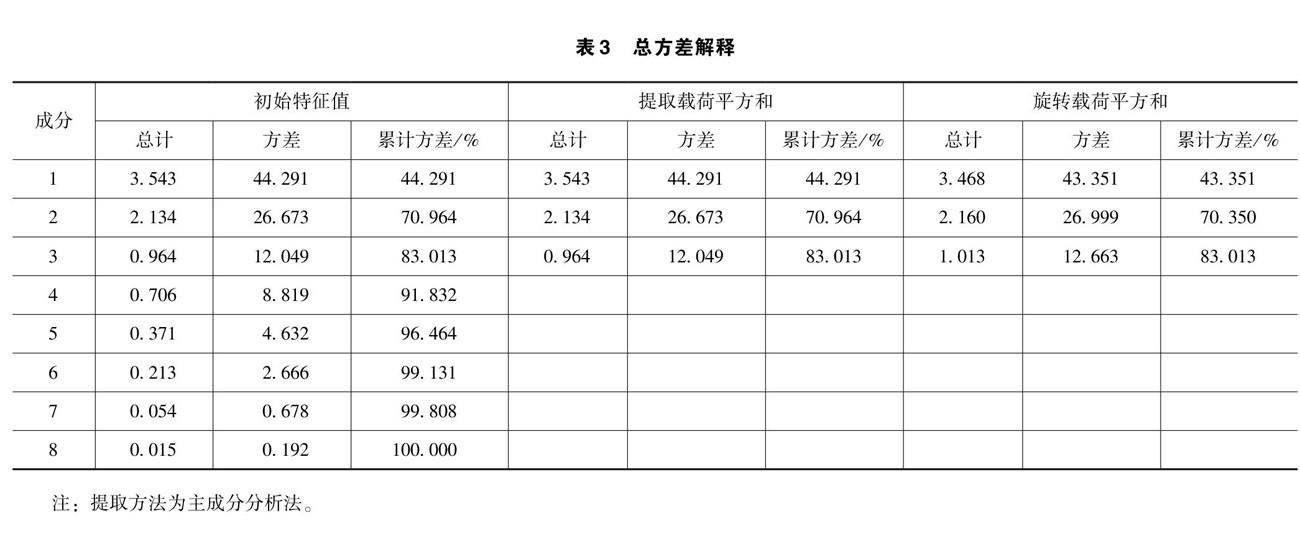

本文通过SPSS软件对选取的8个绩效指标数据进行KMO和Bartlett球形度检验,判断选取的样本数是否适合因子分析,见表2、表3、表4。由表2可以看出,此次检验的KMO取样适切性量数为0.702,Bartlett球形度检验

中近似卡方较大,显著性值为0.000,说明变量间相关性较高,适合做因子分析。

由表3可知,有3个因子合计方差的累计贡献率已经达到83.013%,表明提取这3个公共因子就可以解释83.013%的原始变量。因此,确定这3个主成分分别为F1、F2、F3,并通过表4得分系数矩阵计算如下

F1=0.009X1-0.004X2+0.084X3+0.270X4+0.263X5+0.287X6-0.044X7+0.252X8

F2=-0.369X1+0.421X2+0.338X3-0.059X4-0.106X5+0.092X6-0.060X7+0.143X8

F3=-0.043X1-0.005X2-0.147X3-0.052X4-0.049X5-0.017X6+0.993X7+0.051X8

最后,进一步计算得出综合指标,公式如下

CP=43.35183.013F1+26.99983.013F2+12.66383.013F3

3.2 回归分析

3.2.1 描述性统计

通过因子分析得出综合绩效指标后,对各变量进行描述性统计,见表5。综合绩效指标的最小值为-1.97,最大值为5.10,标准差为0.642 1,说明上市公司的绩效存在显著差异。另外,内源融资率、银行借款率、商业信用率、应付债券率和股权融资率的标准差都偏小,说明解释变量的数据选取差异并不大。而企业资产规模的标准差为1.457 9,最小值为20.444 9,均值为23.648 6,说明各上市公司的资产规模差异较大。

3.2.2 相关性分析

由表6可以看出,除了内源融资率、银行借款率与综合绩效在5%水平显著相关,其余变量都在1%水平显著相关。解释变量之间的相关系数都较小,说明二者存在共线性的可能性不大,即变量间不存在严重的共线性问题。

3.2.3 回归分析

从表7回归分析结果可以看出,模型通过了F检验,回归模型整体是显著的。调整R2只有0.310,说明融资结构指标只能在31%的程度上解释公司绩效的变化。D-W统计量为1.122,说明变量自相关较小,同时在共线性检验中VIF均较小,可以判断变各量之间不涉及多重共线的问题。

回归分析中内源融资率、银行借款率、商业信用率、应付债券率、股权融资率、企业资产规模和企业成长性的相关系数分别为8.820、-5.432、6.984、3.005、-10.884、3.057和17.759,且显著性都在0.01以下,满足相关性检验。因此,内源融资率、商业信用融资率和应付债券率与公司绩效显著正相关,即H1、H3和H4成立;而银行借款率和股权融资率与公司绩效显著负相关,即H2和H5成立。

4 研究结论及建议

4.1 研究结论

本文选取499家A股上市公司的4年财务数据,实证研究了其融资结构对公司绩效的影响,得出以下结论:

一是内源融资对公司绩效有着正向作用。对上市公司而言,选取自有资金进行融资,可以避免资金外部流失,而且该融资方式具有低成本、自主性强的特点,有利于公司扩大效益,提升价值[4]。

二是债权融资总体上对公司绩效产生正向影响。在债权融资中,商业信用和债券融资都与公司绩效正相关,但是银行借款融资则不利于提升公司绩效。虽然银行借款有一定的抵税效应,但是其财务风险也较大,当出现问题时,会给公司绩效带来不良影响。

三是股权融资对公司绩效有明显的消极作用。我国上市公司一直都偏向股权融资,但是该融资方式成本较高。同时,由于我国资本市场监管机制还不完善,上市公司往往会通过股权融资进行资本运作,而不是将资金用于提升自身绩效。

4.2 建议

根据本文实证结论对上市公司提出以下建议:一是加强内部资金运用。较好地利用公司内部自有资金进行融资,并对融资资金的使用情况加以监管,使其能够充分运用于公司发展,从而提升公司绩效。

二是选择合理的银行借款额度。虽然实证结果表明银行借款率与公司绩效显著负相关,但是银行借款仍是一种比较重要的融资方式。如果上市公司将银行借款额度控制在自身可接受的范围内,就不会产生较大的财务风险。

三是提高债券融资和商业信用融资比重。由于我国债券市场发展还不成熟,上市公司通过发行债券来融资受到较多限制,但是债券融资不仅成本低,而且可以节税,对上市公司而言是较好的融资选择。所以,能够满足相关债券发行条件的公司,可选择债券融资。

四是加强管控股权融资资金的使用。上市公司可通过内部控制,监督由股权融资渠道获取的资金是否被用于经营管理,并进一步提升资金的使用效率与效果,从而有效提升绩效[5]。

5 结语

本文通过实证分析上市公司融资结构对绩效的影响,从内源融资、债权融资和股权融资3个方面提出相关建议,有助于公司的长期发展及公司绩效的提升。后续可进一步以不同行业的上市公司为基础,进行深入研究,针对不同行业发展和需求的差异性,发现更明确的问题并提出更具针对性的建议。

参考文献

[1]蔚利芝,郭淑娟.融资结构对上市公司绩效的影响研究[J].财会通讯,2016(8):46-49.

[2]邱鹏云.融资结构与企业绩效关系研究:以零售业上市企业为例[J].商业经济研究,2020(11):170-173.

[3]朱颐和,郭春蕊.新能源上市公司融资结构对企业绩效的影响研究[J].商业会计,2021(21):88-91.

[4]康俊.创业板上市公司融资结构对经营绩效影响的实证研究[J].中国注册会计师,2017(8):33-37.

[5]倪垚.上市公司债券融资对公司绩效影响研究[D].北京:北京交通大学,2018.

收稿日期:2022-02-21

作者简介:

汪翠,女,1998年生,硕士研究生在读,主要研究方向:管理会计。

康玉梅,女,1973年生,博士研究生,副教授,硕士研究生导师,主要研究方向:公司财务、财务会计。

猜你喜欢

科教导刊·电子版(2016年28期)2017-01-10 22:12:45

居业(2016年9期)2016-12-26 08:44:11

商情(2016年43期)2016-12-23 13:33:40

中国经贸(2016年20期)2016-12-20 14:57:43

智富时代(2016年12期)2016-12-01 13:53:52

中国市场(2016年38期)2016-11-15 01:04:33

时代金融(2016年23期)2016-10-31 12:30:00

经营者(2016年12期)2016-10-21 09:00:06

商(2016年17期)2016-06-06 14:59:30

商情(2016年11期)2016-04-15 20:49:06