关于中等专科学校专项资金绩效评价指标体系的研究

2016-06-06 14:59卢崇娇

商 2016年17期

关键词:绩效评价

卢崇娇

摘 要:中等专科学校承担着培养专项技能人才、服务社会的重任,可以说中等专科教育是我国教育的重要部分,但是中等专科教育资源的匮乏和教育需求之间的矛盾与日俱增。通过对中等专科学校专项资金绩效研究,可以发现中等专科学校往往注重资金的审批,但资金执行不到位,同时还存在资金挪用、绩效考核体制不健全等一系列问题。为解决上述问题,同时为教育管理者和改革者提供更加合理的决策信息,我们需要建设一个评价全面、可操作性强、评价结果便于比较的绩效评价指标体系。

关键词:中等专科教育;绩效评价;绩效指标

《国家中长期教育改革和发展规划纲要(2010-2020 年)》指出“要加强经费管理,设立教育拨款咨询委员会,增强经费分配的科学性。建立经费使用绩效评估制度,加强重大项目经费使用考评。”由此得出,学校绩效评价进入了一个全新的阶段,如何进行绩效评价并且使用何种指标进行评价是中等专科学校必须从自身角度开始并深入思考的难题。

一、中等专科学校专项资金特点

中等专科学校专项资金是指除日常支出的具有固定用途的专用资金,按照学校的预算,由政府的相关部门下发,包括建设经费、大型修建和购置经费、师资队伍建设经费及其他具有专门用途的院控经费等。

中等专科学校专项资金主要三个特点:一是来源广,可由政府和上级部门拨款,也可与第三方合作自筹款项。二是政策性强,专项申报、专款专用,在使用时不可改变用途。三是专项资金具有一定的时效性,专项资金要在规定的时间内使用,过期后会被财政收回。四是投入时间长,跨度大,往往要经过一个会计年度才能完成。正是这些特点,增加了专项资金的管理、绩效考核、审计等工作。

二、中等专科学校专项资金绩效评价指标体系存在的问题

一是目前没有统一的评价指标,并且指标也不够完整。专项资金的绩效评价工作还在摸索中,评价体系还在建设完善之中,各类指标也比较单一,不能全面进行绩效评价。

二是指标评价缺乏效度。定量指标只需获得相应的数据即可获得准确结果,定性指标需要评价人的主观判断,具有一定的不确定性,同时其评价形式不够清晰,这就很可能导致最终结果不够客观公正。

三是指标体系不够完善。我国目前并没有完整的、统一的、科学的专项资金绩效评价指标体系,缺少理论框架支撑,指标不够全面系统,在计算和核定结果时,都没有有效的方法。

三、中等专科学校专项资金绩效评价指标体系的构建

绩效指标的设计作为绩效评价的关键环节,在其设定上,我们通常认为,应当遵循以下原则。一是要明确指标的范围,要根据不同的管理部门和受益对象进行评价。二是要明确指标的时间限制,每一笔的专项资金的预算年度、项目周期、考察时间不同,只有在合理的规定的时间内才正确反映出绩效评价。三是指标要具有全面性和可取得性,指标应当能全面评价学校的方方面面,同时还要能够易取得。四是指标既要有定性指标还要有定量指标,尤其是除财务指标以外的定量指标。

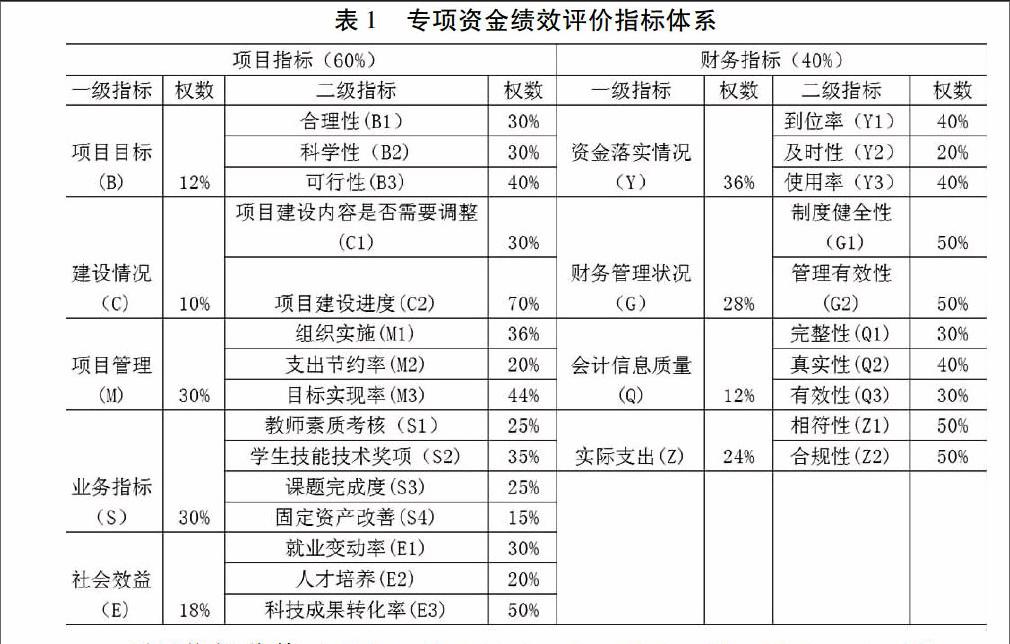

(一)项目指标

1、项目目标指标(B)

项目目标指标属于宏观方面的绩效评价,可以从项目的可行性,资金安排的合理性以及资金管理的科学性等考核,这需要专家的评价。

2、建设情况指标(C)

项目建设内容是否需要调整(C1)可以评价项目的稳定性,项目完成进度(C2)安排是否合理至关重要,且项目完成进度=已验收项目数/已到期项目数。

3、项目管理指标(M)

(1)组织实施(M1)

组织实施的落实度,合理度都影响了项目能够顺利进行。

(2)支出节约率(M2)

该指标说明了该项目是厉行节约还是超支完成项目,支出节约率=(预算额—支出额)/预算额。

(3)目标实现率(M3)

专项资金目标实现率=实际实现目标数量/专项资金计划实现目标数量

4、业务指标(S)

(1)中等专科学校每年有大量的专项经费用于培训教师,因此教师素质的考核就成了专项经费使用效果的重要评价指标。

(2)专项资金的另一项重要支出在于学生的技能培训上,因此在评价中等专科学校专项资金绩效时必须将学生技能技术奖项指标考虑在内。

(3)课题完成度一定程度上代表着学校教育工作的完成度,也应当考虑在内。

(4)固定资产的改善,比如固定资产寿命的延长、固定资产功能的提升,都体现了专项资金的必要性。

5、社会效益(E)

(1)就业变动率(E1)

专项资金就业变动系数=评价期就业率变动率/同期专项资金变动率

(2)人才培养(E2)

从将中等专科学校一个生产系统的角度看,毕业生才是其生产结果,这就需要从数量和质量两方面考核。

(3)科技成果转化率(E3)

科研成果应用转化率=已经成功运用的科研成果数/科研成果总数×100%

(二)财务指标

1、资金落实情况(Y)

(1)到位率(Y1)

资金到位率=实际拨付金额/计划使用金额x 100%。

(2)资金到位及时性(Y2)

该指标用于评价专项资金是否按计划及时到位。

(3)使用率(Y3)

项目资金使用率=累计实际支出/预算批复数×100%。

2、财务管理状况(G)

(1)制度健全性(G1)

制度健全性包括财务管理、会计核算、资金使用等制度的健全性。

(2)管理有效性(G2)

指标包括资金的使用是否有完整的审批程序和手续,财务会计制度是否得到有效执行等。

3、会计信息质量(Q)

要保证会计信息质量的真实性、完整性、及时性,就要保证会计核算规范、会计资料完整、会计核算登账等及时。

4、实际支出(Z)

(1)相符性(Z1)

该指标用于评价专项资金用途与计划相比,是否发生变更。

(2)合规性(Z2)

该指标用于评价专项资金是否按计划使用,是否出现被人挪用的现象。

(三)专项资金绩效评价指标体系

专项资金绩效评价分值(JX)=DF×60%+DM×40%

我国学校的专项资金绩效评价还处于起步阶段,存在诸多问题。本文致力于研究一套科学、实用的以定量指标为主,定性指标为辅的,兼容宏观和微观层面的中等专科学校专项资金绩效评价指标体系,以期在实践中收到一定的成效。(作者单位:沈阳现代制造服务学校)

参考文献:

[1] 王敏.国库集中收付制度研究[M].北京:经济科学出版社,2002.

[2] 李文涛,苏琳.制度创新理论研究综述[U]经济纵横,2001(6).

[3] 江波.构建财政性专项资金绩效评价体系的思考[J]经济管理论坛,2005(16).

[4] 陈文学.论财政支出效益评价体系的构建[J].湖北财税,2003(3).

[5] 张稀.高校专项资金绩效评价体系研究[EB/OL].http://www.yxgl.com/Management/107083.html.2007-08-29.

猜你喜欢

黑龙江水利科技(2020年8期)2021-01-21

中国博物馆(2019年2期)2019-12-07

江西建材(2018年4期)2018-04-10

市场周刊(2017年1期)2017-02-28

现代教育技术(2016年4期)2016-12-01

中国商论(2016年33期)2016-03-01

中国工程咨询(2016年9期)2016-02-13

中国乡镇企业会计(2015年9期)2015-12-30

经济与管理(2015年4期)2015-03-20

中国工程咨询(2015年5期)2015-02-16