新经济形势下企业社会责任报告披露、融资约束与投资效率:基于制度环境视角

2022-04-29 13:15崔凌瑜祝志勇

预测 2022年2期

崔凌瑜 祝志勇

摘 要:新经济形势下,要求经济从增长速度到增长质量转变,而企业投资效率的提升则是这一转变的重要推动力。本文利用2012~2020年A股上市公司数据,考察了企业社会责任报告披露与企业投资效率之间的关系。研究结果表明:企业社会责任报告披露质量对投资效率具有正向作用,且制度环境较高时,企业社会责任报告披露质量对投资效率的正向影响越显著;融资约束在企业社会责任报告披露质量与投资效率之间发挥中介传导作用。本文研究为厘清企业社会责任披露的作用机制提供了现实依据,同时对提升企业投资效率也提供了有意义的借鉴。

关键词:企业社会责任报告;融资约束;投资效率;制度环境

中图分类号:F275文献标识码:A文章编号:2097-0145(2022)02-0070-07doi:10.11847/fj.41.2.70

Corporate Social Responsibility Report Disclosure, Financing

Constraints and Investment Efficiency in the New Economy:

From the Perspective of Institutional Environment

CUI Ling-yu, ZHU Zhi-yong

(School of Economics and Management, Southwest University, Chongqing 400175, China)

Abstract:Under the situation of the new economy, the economy is required to change from the speed of growth to the quality of growth, and the improvement of enterprise investment efficiency is an important driving force of the change. Based on the data of A-share listed companies from 2012 to 2020, this paper examines the relationship between corporate social responsibility reporting disclosure and corporate investment efficiency. The results show that the quality of corporate social responsibility report disclosure has a positive effect on investment efficiency, and when the institutional environment is higher, the quality of corporate social responsibility report disclosure has a more significant positive effect on investment efficiency; Financing constraints play an intermediary role in the relationship between the quality of corporate social responsibility report disclosure and investment efficiency. This study provides a realistic basis for clarifying the mechanism of corporate social responsibility disclosure, and also provides a meaningful reference for improving the efficiency of corporate investment.

Key words:corporate social responsibility report; financing constraints; investment efficiency; institutional environment

1 引言

隨着我国经济逐渐迈入“新常态”,加之“逆全球化”思潮的持续发酵与新冠肺炎疫情的影响,党中央在我国经济发展的历史转折关口提出经济要由高速度增长转变为高质量发展,这是引领新时代现代化建设的重要战略部署。协调、创新、开放、绿色和共享的发展理念正从理论向实际转化。在这种新经济形势下,企业投资效率提升是确保经济高质量发展的关键之一。微观企业的有效投资不仅影响其未来经营与发展,也进一步关系到我国经济的高质量发展。因此,对企业投资效率问题进行研究,对金融工程理论与实践具有重要的意义。

受监管部门推动,在金融工程领域,学术界和实践界均加强了对企业社会责任相关问题的研究。如企业社会责任的经济后果[1],企业社会责任对利益相关者的影响[2,3]等。对于中国市场环境下的研究,主要集中于企业社会责任与财务绩效[4,5]、企业社会责任与企业竞争优势[6]等。2008年,上海和深圳证券交易所联合发布了《关于上市公司编制2008年度报告的通知》,要求上市公司必须同年报一起发布企业社会责任报告。区别于财务报告,企业社会责任报告是企业向其利益相关者们展示社会责任履行情况的载体,通过披露与政府、投资者、社会、员工等方面的社会责任贡献,向外界传递企业发展战略、理念愿景等非财务信息。投资效率作为企业的一项主要财务活动,使得企业社会责任报告披露质量对投资效率影响的研究成为必然。8D50FF8C-602E-4474-BFBE-EEC85FD85697

企业在金融工程实践过程中,往往受到外部宏观政策或内部机制影响产生融资约束问题,从而影响企业的投资行为决策。世界银行投资环境调查数据显示,中国是80个国家或地区样本中存在融资约束问题最多的国家。《2019年全国企业负担调查评价报告》的相关数据显示,有45%的企业反映其负担较重,总体融资成本较高。中国财政科学院的调查数据也显示,在所有调查样本中,有56%的企业存在融资约束。可见在研究我国企业投资效率问题时,融资约束是必然要讨论的话题。对融资约束与企业投资效率关系的研究对于如何保证企业有效投资具有积极的意义。承担社会责任已经成为上市公司价值的重要体现,以往研究表明,企业积极承担社会责任不仅可以赢得良好的声誉,也能够降低信息不对称现象。在当前我国资本市场中,企业披露社会责任可能会在一定程度上降低上市公司面临的融资压力。由此,本文研究引入融资约束作为中介变量。

制度环境主要包括融资环境、市场化程度以及法治水平等,由于我国地域间资源禀赋差异、经济发展水平差异及国家政策等因素的影响,企业在金融工程实践中所处制度环境层面存在很大差异。在不同的制度環境下企业从自身利益出发会出现不同的经营、管理行为,那么制度环境差异会对企业投资效率产生影响吗?在不同的制度环境下,企业社会责任报告披露质量对投资效率的影响关系又会发生何种变化?由此,本文研究进一步引入制度环境作为调节变量。

基于金融工程相关理论,本文将企业社会责任报告披露质量、融资约束与企业投资效率放在统一的框架内,并利用我国上市公司的微观数据深入考察了制度环境的边界影响,弥补了相关研究的空白,也为企业社会责任理论和制度环境的完善提供了经验证据。本文可能的创新点包括:第一,现有文献多是研究管理者防御、股东持股等因素对企业投资效率的影响,本文则是在企业社会责任日益重要的大趋势下,研究了企业社会责任报告披露质量对投资效率的影响,可以为企业社会责任披露的经济后果提供证据,同时补充和拓展了以往研究中关于信息质量和投资效率关系的研究。第二,研究企业社会责任报告披露对融资约束、投资效率的影响,直接涉及到公司运作层面,丰富了企业社会责任的公司治理效应。第三,将融资约束作为中介变量,制度环境作为调节变量引入研究模型,为打开企业社会责任信息披露影响企业投资决策的“黑箱”提供了经验证据,同时也拓展了影响企业投资效率的边界作用条件。

2 理论基础与研究假设

2.1 企业社会责任报告披露与投资效率

企业社会责任活动是企业价值最大化的体现,它将各个利益相关者纳入了企业战略之中,其所产生的与利益相关者之间的隐性契约以及对管理层的约束,使得企业管理层做出自利决策变得越发困难[7],这在一定程度上降低了管理层牺牲企业长期利益以满足自身短期目标的动机。企业社会责任报告是一种战略性管理工具[8.9],企业披露社会责任报告能够降低信息不对称,获得利益相关者的认可[10],通过披露有关利益相关者的社会责任信息,也可以解决外部性问题[11]。

根据以往研究,企业社会责任报告披露质量与投资效率的关系,可以从以下三个方面阐述:(1)社会责任的公司治理效应。依据利益相关者理论,企业社会责任报告披露质量较高的企业通常拥有较强的社会责任价值观,较为关注投资者等利益相关者的合法权益[12]。企业管理层更愿意遵守信息披露的相关法律法规和会计准则,向利益相关者们提供可靠、真实的信息[13]。负责任的企业通过提高企业社会责任报告披露质量加强了与利益相关者之间的信任、合作,而这种信任、合作反过来又规避了企业管理层的短视行为,缓解了第一类代理冲突,降低了投资者和管理层之间的代理成本[14,15],从而提升了企业投资效率。(2)社会责任的声誉效应。依据声誉理论,企业积极披露社会责任信息可以提高声誉[16],而注重声誉的企业通常会约束自身行为,减少非效率投资,从而提升投资质量。(3)社会责任的信息效应。社会责任报告信息披露是提高企业信息透明度的重要工具,可以改善会计信息环境和信息质量[17,18]。Hong 和Andersen[19]研究表明,积极披露社会责任信息的企业通常会计信息透明度较高,这降低了企业与投资者间的信息不对称问题,并借此提升企业投资效率。基于此,本文提出假设:

H1 企业社会责任报告披露质量对投资效率具有显著正向作用。

2.2 融资约束的中介机制

MM理论的观点指出,在完善的资本市场中,企业内外部社会资本可以相互替代,企业投资行为在多数情况下受实际需求影响但与现金流关系不大。然而在实际生活中,这种完全的市场是不存在的。因此,融资约束是企业由于市场信息不对称、代理成本过高等问题产生的内外部融资成本差异。

企业社会责任对融资约束的影响,目前多数研究从信息不对称视角、声誉效应以及利益相关者理论展开分析。(1)基于信息不对称视角[20],企业积极披露高质量的社会责任信息可以改善外部环境,提高信息透明度,降低信息不对称现象,减弱投资者因市场恐惧产生的疑虑,从而缓解融资约束问题。(2)基于声誉效应视角,社会责任的履行会为企业赢得良好的声誉,在外源融资方面更容易获得金融机构、银行等债权人的信任[21,22],使企业更容易获取资金支持,缩小外部融资缺口,降低企业融资约束程度。(3)基于利益相关者理论,对股东、消费者、供应商等利益相关者社会责任的披露能够有效改善他们之间的关系,给企业创造相对宽松的外部融资环境,拓宽融资渠道,增强融资能力。企业对利益相关者社会责任披露的质量越高,越能缓解融资约束压力[23]。顾群和翟淑萍[24],高凡雅等[25]的研究认为,企业社会责任信息披露质量越高,其委托代理成本越低,并对公司内部治理结构具有一定的改善作用,降低企业所面临的融资压力,缓解“融资难”的问题。基于此,本文提出假设:

H2 企业社会责任报告披露质量有助于缓解融资约束问题。8D50FF8C-602E-4474-BFBE-EEC85FD85697

融资约束是市场环境中配置资源的主要表现形式之一。企业社会责任报告信息披露质量较高时,可以缓解企业内外部的信息不对称、信息不完全现象,降低获取商业信用的融资机会和股权融资成本,缓解融资约束状况[26]。潘玉香等[27]认为,当企业面临较高程度的融资约束时,由于内部资金短缺,使企业错失大量高收益的投资机会,加剧投资不足,降低投资效率。相关研究表明,融资约束对企业投资行为具有显著的制约作用。由此,企业社会责任报告信息披露质量较高时,企业融资约束问题会得到一定程度的缓解。而当企业融资约束问题较少时,企业投资效率会得到明显的提升。即融资约束可以作为企业社会责任报告信息披露质量与投资效率关系间的“桥梁”。基于此,本文提出假设:

H3 融资约束中介了企业社会责任报告披露质量与投资效率之间的关系。

2.3 制度环境的调节效应

企业若要获得社会支持和存在的合法性地位,必然要遵循其所处的制度环境[28]。因此,制度环境对企业行为具有重要影响。每个企业都是置身于特定的制度环境之中,并以此适时调整其发展战略。制度环境在很大程度上影响着企业社会责任的履行[29],乃至企业的投资、融资等决策。

当前我国正处于经济社会转型的关键时期,区域市场化改革仍然任重而道远,不同地区发展不平衡,制度政策不完善等问题依然很严重。制度是规范企业进行各种活动的社会和法律准则,企业所处的制度环境不同,其经营活动、行为就会产生很大的不同。因此,不同制度环境下的企业会通过各种措施趋利避害,寻求最佳的经营方式。已有研究表明,所处地区制度环境越高的企业,越有可能积极主动地承担社会责任,也更愿意公开披露社会责任履行的相关信息,且披露的社会责任报告信息质量也越高[30]。由此,企业社会责任报告信息披露质量的影响效应也越强。基于此,本文提出假设:

H4 制度环境正向调节企业社会责任报告披露质量与投资效率之间的关系,即制度环境越好,企业社会责任报告披露质量对投资效率的正向影响越强。

H5 制度环境负向调节企业社会责任报告披露质量與融资约束之间的关系,即制度环境越好,企业社会责任报告披露质量对融资约束的缓解作用越强。

3 研究设计

3.1 数据来源与样本选取

本文选择2012~2020年沪深A股上市公司为样本,并进行了如下筛选:(1)剔除金融类、保险类企业;(2)剔除ST或*ST类企业;(3)剔除主要数据缺失的企业;(4)剔除资不抵债的企业。为排除离群值的影响,对连续变量进行了1%的Winsorize处理,最终得到9654个观测值。企业社会责任报告披露质量数据来自于和讯网,其他相关财务数据来自于国泰安CSMAR数据库和Wind数据库。

3.2 变量说明

被解释变量:投资效率。参考Richardson[31]模型,用得到的回归残差的绝对值来衡量投资效率(Invest),如(1)式所示

Invi,t=

α0+α1Qi,t-1+α2CFi,t-1+α3Agei,t-1+

α4Levi,t-1+α5Sizei,t-1+α6ROEi,t-1+

α7Invi,t-1+Year+Industry+εi,t(1)

其中i表示各上市公司,t表示年份。Inv为公司的投资支出,定义为固定资产、无形资产和其他长期资产支付的现金减去处置固定资产、无形资产和其他长期资产收回的现金净额后与期末总资产的比值,Q为公司第t-1年的投资机会,CF为公司第t-1年的现金持有,Age为第t-1年公司的上市年龄,Lev为第t-1年的资产负债率,Size为第t-1年年末公司总资产的自然对数,ROE为公司第t-1年的净资产收益率。Year和Industry为年度和行业哑变量。ε为模型残差,代表了投资效率,残差越大,企业投资效率越低。

解释变量:企业社会责任报告披露质量。考虑到数据可靠性,参考刘柏和卢家锐[32]做法,采用和讯网发布的上市公司社会责任评级分数衡量其信息披露质量(CSRR)。主要在于和讯网责任评级属于独立的第三方,且符合国际权威社会责任标准ISO26000体系,数据较为真实可靠。

中介变量:融资约束。本研究采用KZ指数法衡量融资约束。对经营性净现金流量(CFt)与上期总资产(At-1)的比值、现金持有(Ct)与上期总资产的比值、现金股利(Divt)与上期总资产的比值、资产负债率(Debt)和Tobins Q(Qt)5个指标的中位数进行赋值,采用回归系数估计每个上市公司每一年的KZ指数。KZ值越大代表融资约束越高。

调节变量:制度环境。本研究参考樊纲等[33]的做法,将我国各地区的市场化指数MKT作为制度环境的替代变量,MKT可以在一定程度上描绘我国各个地区间制度环境的差异性。

控制变量。为了避免公司特征层面变量对企业投资效率的影响,本文研究选择资产负债率(Lev)、资产结构(Tang)、企业规模(lnsize)、盈利能力(ROE)及股权集中度(Top)作为控制变量,并控制了年份和行业虚拟变量。变量定义如表1。

3.3 模型设计

为了检验所提出的假设,本文构建如下多元回归模型

Investi,t=β0+β1CSRR+β2ROE+β3Tang+β4lnsize+

β5Lev+β6Top+Year+Ind+εi,t模型(1)

KZi,t=β0+β1CSRR+β2ROE+β3Tang+β4lnsize+

β5Lev+β6Top+Year+Ind+εi,t模型(2)

Investi,t=β0+β1CSRR+β2KZ+β3ROE+β4Tang+

β5lnsize+β6Lev+β7Top+Year+Ind+εi,t模型(3)8D50FF8C-602E-4474-BFBE-EEC85FD85697

Investi,t=β0+β1CSRR+β2MKT+β3CSRR×MKT+

β4ROE+β5Tang+β6lnsize+β7Lev+

β8Top+Year+Ind+εi,t模型(4)

KZi,t=β0+β1CSRR+β2MKT+β3CSRR×MKT+

β4ROE+β5Tang+β6lnsize+β7Lev+

β8Top+Year+Ind+εi,t模型(5)

其中模型(1)為检验假设1的回归模型,模型(2)为检验假设2的回归模型,模型(3)为检验假设3的回归模型,模型(4)为检验假设4的回归模型,模型(5)为检验假设5的回归模型。

4 实证结果与分析

4.1 变量描述性统计

描述性统计结果表明,企业社会责任报告披露质量(CSRR)的均值为28.85,标准差为21.23,标准差较大,说明当前我国上市公司企业社会责任报告披露质量存在显著差异,提高企业社会责任履行的积极性仍任重道远。投资效率(Invest)的最小值为0.00,最大值为0.193,说明我国上市公司的投资效率存在明显的差异。融资约束(KZ)的均值为-8.68,标准差为288.34,说明我国上市公司之间融资约束差异很大,如果融资水平受到限制,对企业发展会产生严重制约。制度环境(MKT)的均值为8.03,说明我国制度环境处于中等水平。

4.2 相关性分析

相关性分析结果表明,主要变量间的相关系数均不超过0.5,且各变量的VIF值均不超过10,表明不存在多重共线性问题。企业社会责任报告披露质量(CSRR)与投资效率(Invest)之间的相关系数为0.0287,且在1%水平下显著,初步验证了假设H1。其他主要变量间均存在显著性相关关系,可以进行进一步的回归分析。

4.3 回归分析

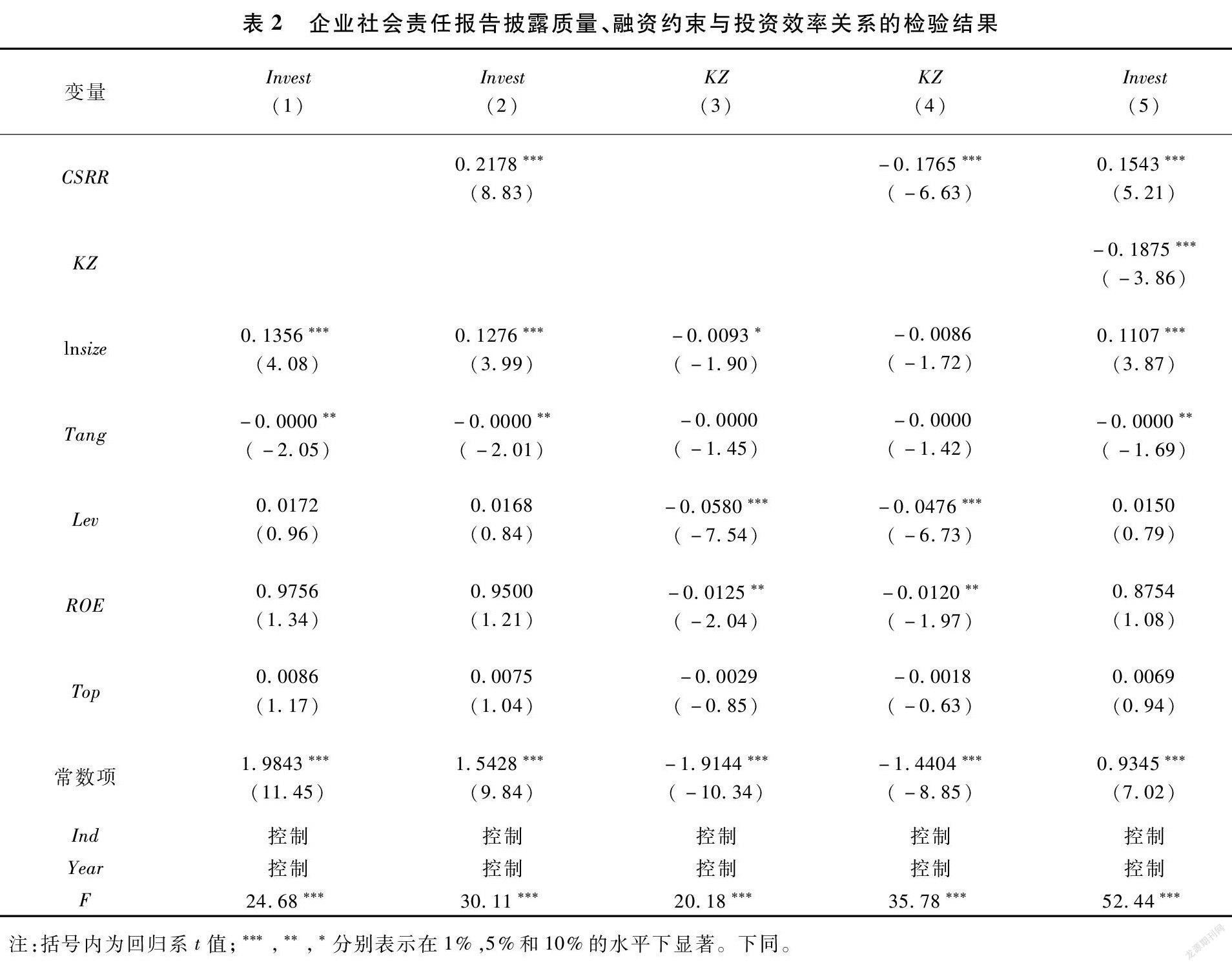

本研究采用OLS回归分析方法,对所提出的假设进行验证。直接效应和中介机制回归结果如表2所示。列(1)和列(3)为基准模型回归结果。列(2)为模型(1)的回归检验,结果发现,企业社会责任报告披露质量对投资效率的回归系数为0.2178,且在1%水平上显著,假设H1得到支持。列(4)为模型(2)的回归检验,结果发现,企业社会责任报告披露质量对融资约束的回归系数为-0.1765,且在1%水平上显著,假设H2得到支持。列(5)为模型(3)的回归检验,结果发现,融资约束对企业投资效率的回归系数为-0.1875,且在1%水平上显著,企业社会责任报告披露质量对投资效率的回归系数为0.1543,且在1%水平上显著,但其回归系数有了明显的下降,从0.2178降至0.1543,假设H3得到支持。

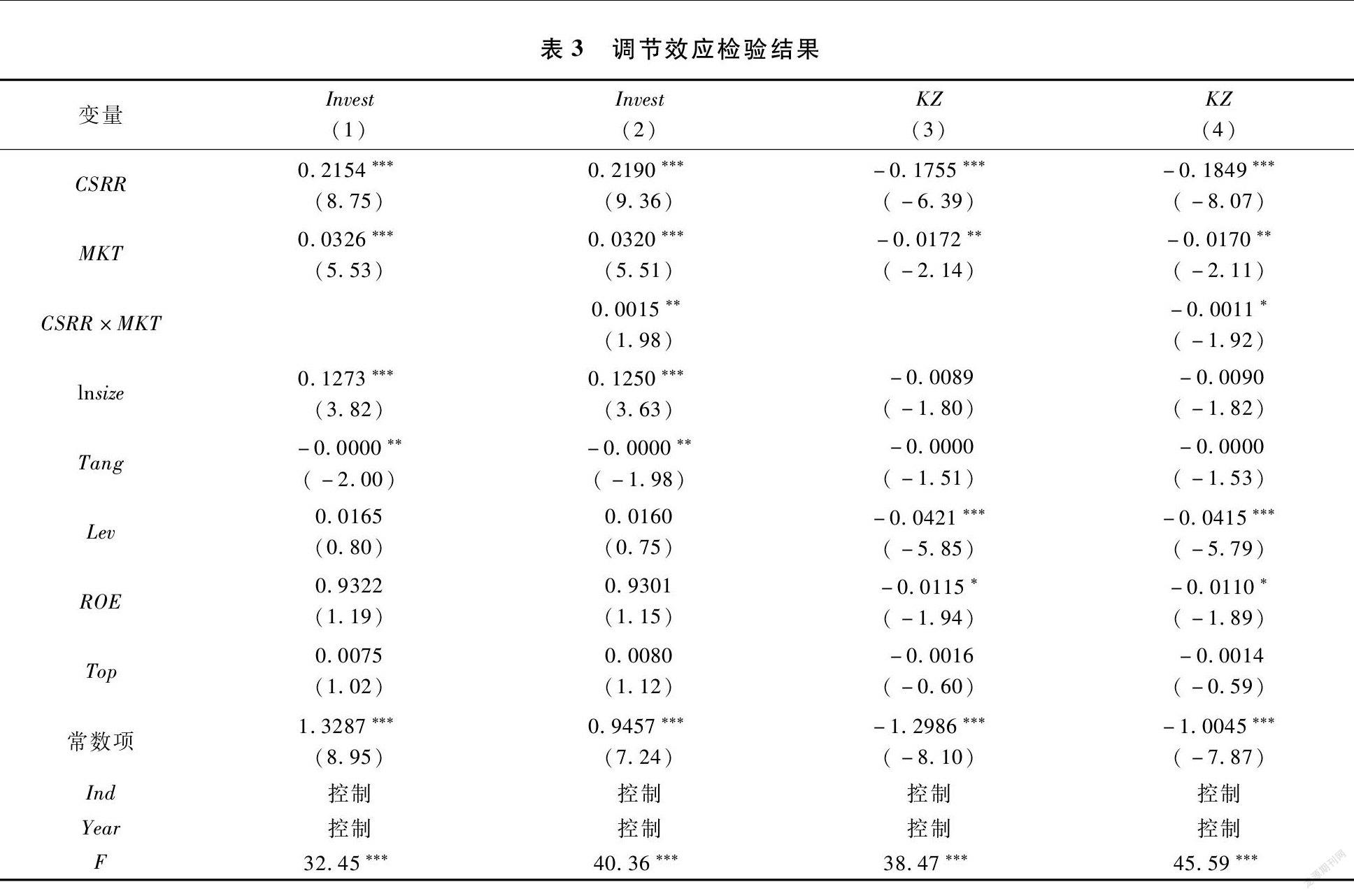

调节效应的回归结果如表3所示。列(2)为模型(4)的回归检验,结果发现,企业社会责任报告披露质量与制度环境的交互项对投资效率的回归系数为0.0015,且在5%水平上显著,假设H4得到支持。列(4)为模型(5)的回归检验,结果发现,企业社会责任报告披露质量与制度环境的交互项对融资约束的回归系数为-0.0011,且在10%水平上显著,假设H5得到支持。

4.4 内生性和稳健性检验

首先,为解决内生性问题,本文运用工具变量法重新进行测算。选取同一地区的企业社会责任报告披露质量的行业平均值和滞后两期的社会责任报告数据作为工具变量,运用两阶段最小二乘法(2SLS)进行回归,回归检验结果表明依然支持本文提出的假设。其次,考虑变量测量误差会引起实证结果的不稳健,本文采用润灵环球CSR评级分数作为企业社会责任报告披露质量的代理变量进行稳健性检验,结果表明,企业社会责任报告披露质量在1%水平下仍然对企业投资效率存在显著正向影响。

5 结论与启示

5.1 研究结论

新经济形势下,要求企业不断提升自身水平,实现高质量发展。而企业投资效率是确保企业高质量发展的关键。因此,对企业投资效率问题进行研究,具有重要的理论和实践意义。本文利用2012~2020年A股上市公司数据,考察了企业社会责任报告披露与企业投资效率之间的关系。研究结果表明:企业社会责任报告披露质量对投资效率具有正向作用,且制度环境较高时,企业社会责任报告披露质量对投资效率的正向影响越显著;融资约束在企业社会责任报告披露质量与投资效率之间发挥中介传导作用。本文研究可以为企业社会责任披露的经济后果提供证据,同时补充和拓展了以往研究中关于信息质量和投资效率关系的研究。

5.2 研究启示

本文具有以下研究启示:(1)企业应积极履行社会责任并及时披露社会责任信息。当前我国尚未对所有上市公司的社会责任信息实施强制披露政策,履行社会责任需要额外付出一定的成本,所以总体上讲我国上市公司社会责任履行以及披露质量较低。然而,作为企业战略的重要组成部分,企业社会责任在提升企业投资效率,缓解融资约束问题等方面具有重要的作用。因此,企业在追求经济效益的同时应积极履行社会责任,并依照相关法律法规积极对外披露信息,注重企业社会责任披露的治理效应,以维护利益相关者的利益,提高企业声誉,树立企业良好的形象。(2)优化融资约束条件,提升投资效率。针对当前中国企业“融资难、融资贵”的问题,政府应鼓励金融机构通过完善金融服务、创新金融产品为企业投资活动提供专业化融资服务和多元化融资平台。(3)应加快完善我国制度环境。良好的制度是企业投资效率提升的重要保障,各地区应该加强基础制度建设,进一步完善制度环境,为企业投资效率的提升营造更好的外部宏观环境。

参 考 文 献:

[1]Di G A, Kostovetsky L. Are red or blue companies more likely to go green? Politics and corporate social responsibility[J]. Journal of Financial Economics, 2014, 111(1): 158-180.8D50FF8C-602E-4474-BFBE-EEC85FD85697

[2]Deng X, Kang J K, Low B S. Corporate social responsibility and stakeholder value maximization: evidence from mergers[J]. Journal of Financial Economics, 2013, 110: 87-109.

[3]Flammer C, Kacperczyk A. The impact of stakeholder orientation on innovation: evidence from a natural experiment[J]. Management Science, 2016, 62(7): 1982-2001.

[4]王景峰,田虹.“惩恶扬善”与“隐恶扬善”——企业环境社会责任的真实作用[J].经济管理,2017,39(9):49-65.

[5]張璇,林友威,张红霞.基于中国上市公司样本的企业社会责任与企业市场价值关系的实证研究[J].管理学报,2019,16(7):1088-1096.

[6]齐丽云,李腾飞,郭亚楠.企业社会责任对企业声誉影响的实证研究——基于战略选择的调节作用[J].科研管理,2017,38(7):117-127.

[7]杨金坤,宋婕,张俊民.强制社会责任披露与企业投资不足:投资挤出抑或拉动[J].山西财经大学学报,2019,41(10):100-112.

[8]秦续忠,王宗水,赵红.公司治理与企业社会责任披露——基于创业板的中小企业研究[J].管理评论,2018,30(3):188-200.

[9]王建玲,李玥婷,吴璇.企业社会责任与风险承担:基于资源依赖理论视角[J].预测,2019,38(3):45-51.

[10]Verrechia R E. Essays on disclosure[J]. Journal of Accounting and Economics, 2001, 32(1): 97-180.

[11]Barnett M L, King A A. Good fences make good neighbors: a longitudinal analysis of an industry self-regulatory institution[J]. Academy of Management Journal, 2008, 51(6): 1150-1170.

[12]Shafer W E. Ethical climate, social responsibility and earnings management[J]. Journal of Business Ethics, 2015, 126(1): 43-60.

[13]李伟阳.基于企业本质的企业社会责任边界研究[J].中国工业经济,2010,(9):89-100.

[14]Choi J, Wang H. Stakeholder relations and the persistence of corporate financial performance[J]. Strategic Management Journal, 2009, 30(8): 895-907.

[15]Jo H, Harjoto M A. Corporate governance and firm value: the impact of corporate social responsibility[J]. Journal of Business Ethics, 2011, 103(3): 351-383.

[16]Kim Y, Park M S, Wier B. Is earnings quality associated with corporate social responsibility[J]. The Accounting Review, 2012, 87(3): 761-796.

[17]Benlemlih M, Girerd-Potin I. Corporate social responsibility and firm financial risk reduction: on the moderating role of the legal environment[J]. Journal of Business Finance & Accounting, 2017, 44(78): 1137-1166.

[18]Hoepner A, Oikonomou I, Scholtens B, et al.. The effects of corporate and country sustainability characteristics on the cost of debt: an international investigation[J]. Journal of Business Finance & Accounting, 2016, 43(1): 158-190.

[19]Hong Y, Andersen M L. The relationship between corporate social responsibility and earnings management: an exploratory study[J]. Journal of Business Ethics, 2011, 104(4): 461-471.

[20]何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012,38(8):60-71,83.8D50FF8C-602E-4474-BFBE-EEC85FD85697

[21]谢赤,杨茂勇.企业社会责任对非效率投资的影响——基于随机前沿分析方法[J].经济与管理研究,2013,(5):92-98.

[22]Fombrun C, Shanley M. Whats in a name? Reputation building and corporate strategy[J]. The Academy of Management Journal, 1990, (2): 233-258.

[23]冷建飞,高云.融资约束下企业社会责任信息披露质量与创新持续性——中小板企业数据分析[J].科技进步与对策,2019,36(11):77-84.

[24]顾群,翟淑萍.信息披露质量、代理成本与企业融资约束——来自深圳证券市场的经验证据[J].经济与管理研究,2013,(5):43-48.

[25]高凡雅,田高良,王喜.中小企业履行社会责任能缓解融资约束吗[J].科学学与科学技术管理,2017,38(6):133-143.

[26]袁东任,汪炜.信息披露与企业研发投入[J].科研管理,2015,36(11):80-88.

[27]潘玉香,孟晓咪,赵梦琳.文化创意企业融资约束对投资效率影响的研究[J].中国软科学,2016,(8):127-136.

[28]North D C. Institutions, institutional change and economic performance[M]. Cambridge: Cambridge University Press, 1990.

[29]Meyer K E, Estrin S, Bhaumik S K, et al.. Institutions, resources and entry strategies in emerging economies[J]. Strategic Management Journal, 2009, 30(1): 61-80.

[30]沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境 表现与环境信息披露关系研究[J].南开管理评论,2014,17(2):56-63,73.

[31]Richardson S. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2-3): 159-189.

[32]劉柏,卢家锐.“顺应潮流”还是“投机取巧”:企业社会责任的传染机制研究[J].南开管理评论,2018,21(4):182-194.

[33]樊纲,王小鲁,余静文.中国分省份市场化指数报告:2016[M].北京:社会科学文献出版社,2017.8D50FF8C-602E-4474-BFBE-EEC85FD85697

猜你喜欢

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

商业经济(2016年11期)2016-12-20

亚太教育(2016年31期)2016-12-12

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

财税月刊(2016年6期)2016-10-08

财税月刊(2016年5期)2016-08-03

人民论坛(2016年17期)2016-07-15