数字普惠金融与生育:促进还是挤出?

2022-04-27 12:58:50盛思思徐展

当代经济管理 2022年3期

盛思思 徐展

基金项目:北京市社会科学基金青年项目《数字化引领北京市企业高质量创新机制研究》(21GLC051)。

作者简介:盛思思(1986—),女,湖北黄石人,博士,清华大学五道口金融学院博士后,主要研究方向为金融科技、家庭金融;徐展(1989—),女,湖北武汉人,博士,首都经济贸易大学会计学院副教授、硕士生导师,主要研究方向为金融市场、金融理论。DOI: 10.13253/j.cnki.ddjjgl.2022.03.011数字普惠金融与生育:促进还是挤出?盛思思1,徐展2(1.清华大学五道口金融学院,北京100083;2.首都经济贸易大学会计学院,北京100070)

[摘要]基于家庭资源配置的视角,结合数字普惠金融的“长尾”特征,提出数字普惠金融会影响生育水平并进行了实证检验。结果显示,数字普惠金融总体上显著地提高了出生率,但细分维度存在差异:数字支付和数字保险都提高了出生率;数字信贷降低了出生率;数字理财的作用不明显。机制检验发现,数字支付主要通过促进家庭从外部获得帮助、缓解流动性约束来影响生育,社会资本水平越高,数字支付对生育的促进作用越大;数字保险通过为家庭提供补充保障来促进生育,社会保障水平越低,尤其社会保障深度不足时,数字保险的作用越大;数字信贷则由于刺激家庭消费对生育产生了“挤出”效应,银行消费贷款规模越小、快递量越大,数字信贷的生育抑制作用越大。因此,我国应重视并充分发挥数字普惠金融在促进人口长期均衡发展中的作用。

[关键词]数字金融;生育水平;社会资本;风险保障

[中图分类号] F832.5[文献标识码] A[文章编号] 1673-0461(2022)03-0081-09

一、引言

习近平在《关于制定“十三五”规划建议的说明》中指出,“当前,我国人口结构呈现明显的高龄少子特征,适龄人口生育意愿明显降低,妇女总和生育率明显低于更替水平”[1]。低生育水平会导致劳动力供需不均衡、人口老龄化加快[2],对我国长期经济增长[3-4]和社会保障体系[5]都带来严重威胁。虽然我国从2013年就开始放宽生育政策,但由于收入水平和抚育成本上升、城镇化和人口流动加剧以及人们价值观念发生转变等原因,政策效果并不明显。如何提高生育意愿和生育水平成为我国持续稳定发展的关键问题。

从经济学视角来看,生育行为实质上是对家庭资源的跨期配置。例如,“养儿防老”是通过生育子女来预防老年时期的收入不确定性。而现代金融的主要功能为资源的跨时空配置,因此金融发展可能影响家庭和个人的资源配置行为,进而影响其生育决策。但长期以来,由于时间、空间等条件限制,以及金融机构风险控制和追逐利润的考虑,传统金融多服务于少数精英群体,对于数量最为庞大的普通大众、尤其低收入和农村群体覆盖不足[6-7]。而后者恰好是我国的生育主力[8]。因此,早期的金融发展对于生育水平的影响可能不太重要。相应地,虽然已有一些研究发现子女数量会影响家庭的金融行为[9],改变家庭对金融资产的持有和配置[10],但是关于金融发展如何影响生育行为还缺乏充分的研究。

近年来,数字普惠金融快速发展打破了金融的时空限制,降低了金融交易的门槛和成本[11],提高了金融服务的可获得性[12],具有显著的“长尾”效应[6]。调查研究发现,即便是在我国的农村地区,数字金融也具有较高的知晓度和使用度[7]。随着数字普惠金融的不断发展和渗透,其对生育水平的作用或逐渐凸显。

一方面,生育子女预期增大家庭面临的流动性约束和风险敞口,可能抑制家庭的生育意愿。而数字普惠金融有助于家庭应对可能产生的困难,从而释放生育需求。首先,数字支付使得转账汇款更加便捷且交易成本更低,有利于家庭快速获得外部帮助,从而弱化流动性约束;其次,数字信贷不仅降低了信贷的门槛,还扩大了其应用场景,提升了靈活性,有助于平滑家庭跨期消费,放松家庭预算约束;最后,数字保险改变了传统的保单销售模式,其产品价格更透明、投保和理赔流程更简洁、客户洞察更精准,有利于家庭运用保险来分摊风险,降低未来的不确定性。

但另一方面,数字支付提升了支付的便利性,加速了居民的消费决策,促进了消费增长[13-14],在家庭资金有限的条件下可能“挤出”生育需求;并且,数字(消费)信贷也可能促进居民消费,提高家庭杠杆,导致生育意愿降低[15];而数字理财则为家庭提供了除养育子女以外的高收益投资渠道,可能产生生育替代效应。

可见,数字普惠金融对生育水平的影响较为复杂,需要进一步研究以明确其作用和影响机制。本文利用北京大学数字金融研究中心编制的数字普惠金融指数和中国各省级政府发布的2011至2019年的地区出生率数据,采用面板数据回归方法,对数字普惠金融是否以及如何影响生育水平进行了实证研究。实证结果显示:从整体上而言,数字普惠金融发展显著地促进了生育,在控制了其他因素的条件下,数字普惠金融指数每提高100,出生率增加3‰;从细分维度来看,数字支付和数字保险显著地提高了出生率,而数字信贷则降低了出生率,数字理财的作用不明显。进一步对细分维度进行机制检验得到以下发现:第一,数字支付能够通过促进家庭从外部获得帮助、缓解流动性约束来影响生育水平,地区的社会资本水平越高,数字支付对生育的促进作用越大;第二,数字保险通过为家庭提供补充保障来促进生育,地区的社会保障水平越低,尤其社会保障深度不足时,数字保险的作用越大;第三,数字信贷则因为促进家庭超前消费产生了“挤出”效应,抑制了生育水平,地区的银行消费贷款规模越小、快递量越大,数字信贷的作用越大。最后使用互联网普及率作为工具变量进行稳健性检验,排除了可能的内生性解释。基于此,作者认为应重视金融在促进人口长期均衡发展中的作用,大力推广数字普惠金融,充分发挥数字支付和数字保险的积极作用,适度发展数字消费信贷、倡导理性消费。

本文的主要贡献在于:第一,基于家庭资源跨期配置的视角,首次提出并证实了数字普惠金融对生育的促进作用,不仅拓宽了金融领域的研究边界,也为人口学研究提供了新的视角;第二,明确了数字普惠金融细分维度对生育水平的不同影响机制,填补了相关文献的空白;第三,人口问题一直是关乎国家经济和社会发展的重大问题,在鼓励生育政策效果不明显的情况下,本文的研究结论为我国提高生育水平、促进人口长期均衡发展提供了新的思路。

二、理论分析和研究假设

微观经济理论认为,生育行为是家庭成员根据“效用最大化”“风险最小化”等原则对有限的家庭资源进行跨期配置的结果[16]。

“效用最大化”原则是指家庭通过对新增子女产生的成本和效用进行权衡,决定是否生育“边际子女”[17];并在生育子女与其他家庭消费之间权衡,通过对有限的家庭资源进行分配[18],实现家庭效用最大化。其中,成本既包括抚育子女需付出的实际支出,也包含因此而产生的机会成本,例如由于抚育子女而损失的时间和收入等;效用则主要包括子女成长为劳动力后可带来的经济效用,老年时期被子女供养的保险效用,以及抚育子女带来精神效用等。“成本-效用”理论是国内人口研究的重要分析框架之一,由于我国实行计划生育政策,大量文献主要关注了生育二孩以及更多孩子的成本和效用问题,相关实证研究也证实了生育效用和养育成本会影响家庭和女性的再生育意愿[19-20]。

“风险最小化”原则的基本假设是个人或家庭具备利避害、寻求风险最小的“风险”理性。在此框架下,风险是影响家庭生育决策的重要原因,生育子女是为了预防生活中的各种风险,提高家庭生存的可能性。例如,抚育子女以预防老年生活保障风险,多育以形成以亲缘为纽带的互助保障机制,以及通过多育提高子女“有出息”的概率等[21]。可以看出,以上提及的风险主要为“远虑”。但事实上,年轻育龄群体较少会设想老年生活,对子女需承担的义务和责任也没有明确的要求[22]。因此,生育带来的中短期风险预期(即“近忧”)可能对家庭生育决策产生更大的影响,如健康风险、经济风险和职业风险等。

简而言之,在“理性人”视角下,生育实际上是家庭进行的一种消费和投资行为——通过“消费”获得精神效用[20],通过“投资”获得经济收益和风险保障。夫妇在生育子女与其他消费和投资之间对有限的家庭资源进行跨期分配,以期最大化家庭效用、最小化家庭风险。这意味着,在效用确定的条件下,如果生育成本和风险较高,则其他消费和投资选择就可能“挤出”家庭的生育需求;反之,如果生育成本相对可负担或风险可分摊,则可能促进家庭生育。

现代金融具有跨时空资源配置和风险分散等功能,家庭可利用金融工具平滑消费、管理风险和积累财富。然而,传统金融受限于时间和网点限制,以及风险和成本控制的考虑,难以覆盖作为生育主力的“长尾”人群[6-8]。数字普惠金融通过信息化技术和产品创新,降低了金融服务的成本和门槛,打破了传统金融的网点限制,扩大了金融服务的覆盖范围,逐步实现“以可负担的成本为有金融服务需求的社会各阶层和群体提供适当的、有效的金融服务”①。经过不断地发展深化,我国的数字普惠金融实践已经覆盖支付、保险、信贷以及理财等多个业务领域[23],能够满足用户多方位的金融需求。因此,数字普惠金融发展很可能会改变普通家庭的资源配置行为,对其生育行为产生影响,进而影响整个社会的生育水平。

但是,由于数字普惠金融的业务领域广泛,其对生育水平的影响机制和方向较为复杂。下面分别从支付、保险、信贷、理财4个主要业务维度进行分析。

首先,生育和抚养子女将使家庭的日常支出大幅增加,对于财富累积较少或收入较低的家庭来说,容易导致流动性约束,而对于未来流动性约束的预期可能会抑制家庭的生育需求。一方面,数字支付的发展使得转账汇款更加便捷且交易成本更低,有利于家庭快速利用社会资本获得外部帮助[24],从而弱化流动性约束的影响,释放生育需求。但另一方面,数字支付提升了支付的便利性,促进了家庭消费[14,25],可能在一定程度上“挤出”生育需求。

其次,生育会带来一些中短期的风险预期,如孕妇或婴儿的健康风险和意外风险。同时,女性职工的“生育惩罚效应”[26]进一步推升了家庭的收入风险,使得家庭对于潜在的生育风险更加敏感。虽然社保能够在一定程度上降低女性劳动力的生育风险,但是即便到2019年,我国参保生育保险的人数也只有2.14亿人②,且仅能覆盖城镇单位的已婚女职工群体。在此背景下,商业保险的补充保障作用显得尤为重要。数字保险改变了传统商业保险的保单销售模式,其产品价格更透明、形式更多样,投保和理赔流程更简洁,客户洞察更精准,有利于家庭运用保险来处置风险,降低未来的不确定性。因此,数字保险的发展可能有助于提升生育水平。

再次,一方面,数字信贷不仅降低了信贷的门槛,扩大了其应用场景,提升了灵活性,有助于家庭平滑跨期消费,同时也提高了家庭固定资产的可变现性[27],这都能在一定程度上缓解家庭面临的流动性约束[28],释放生育需求。但另一方面,数字信贷也可能刺激负债性消费,推高家庭杠杆,导致生育意愿降低[15]。

最后,数字理财提供了更多、更灵活的金融投资渠道,有利于家庭优化资产组合,促进家庭财富积累,改善生育条件;但同时,养育子女以外的高收益投资渠道也可能产生生育替代效应,从而“挤出”生育需求。

基于以上分析,提出以下競争性假设:

H1a:数字普惠金融越发达,生育水平越高。

H1b:数字普惠金融越发达,生育水平越低。

可以看出,数字普惠金融对生育水平的影响非常复杂,值得深入研究以明确其作用及影响机理。

三、数据来源和实证模型

(一)数据来源

本文参考大量相关文献,选取了2011至2019年北京大学数字金融研究中心发布的省级数字普惠金融指数作为数字普惠金融发展水平的代理变量[13-14]。该数据覆盖了中国31个省、直辖市、自治区(不包括港澳台地区),不仅包括根据33个具体指标编制的数字普惠金融总指数,还提供了数字支付、数字保险、数字信贷和数字理财等分类指数,为本文深入分析数字普惠金融的影响机制提供了有利条件。对于地区生育水平,本文采用了中国各省级政府发布的2011至2019年的出生率数据,这也是唯一能完整获取的官方公布并承认的数据[29]。其他交互变量和控制变量数据均来自Wind数据库或从统计年鉴爬取。经过数据清洗、匹配和处理,共得到31个省、直辖市、自治区的279条观测值,满足回归分析的样本数量要求。

(二)變量说明

本文采用了各省级政府每年发布的出生率(又称粗出生率,Crude Birth Rate)作为被解释变量。这是因为在本文的研究时间段(2011—2019)内,除了2010年的第六次人口普查数据比较接近,并没有可以使用的、随时间变化的总和生育率的可靠数据,并且学术界普遍认为由于出生漏报等原因,人口普查得到的生育率数值并不准确[30-31]。更重要的是,已有研究发现用出生率来代替总和生育率的影响非常小且不重要[32],并且出生率和总和生育率之间存在可估计的特定参数关系[29]。出生率的定义为每千人中的新生儿数量,能够较为客观地反映各地区人口的生育水平。

在控制变量方面,已有文献认为经济增长、收入水平、教育水平、人口城镇化、人口老龄化、房价以及子女养育成本是影响生育水平的重要因素。因此,本文参考已有研究相应地选取了人均GDP[33-34]、人均可支配收入[35]、地区教育水平[34-35]、城镇化水平[30]、抚养比[36]、房价[37]以及物价水平CPI[34]作为控制变量,以控制地区差异带来的影响。

此外,在机制分析部分,作者还选取了NGO数量、无偿献血率来衡量社会资本[38-40],使用社会保障深度和广度来衡量社会保障水平,以及使用银行个人消费贷款余额和快递业务量来反映负债性消费水平等,通过分析交互作用来明确数字普惠金融的影响机制。

具体的变量定义如表1所示。

主要变量的描述性统计如表2所示。其中,观测值为279,出生率CBR的均值为11.35,即平均每千人中约有11.35个新生儿。最大值为17.89,最小值为5.36,标准差为2.72,说明不同省份地区的出生率存在较大差异。数字普惠金融指数FTindex的均值为202.3,最小值为16.22,最大值达到410.3,数值跨度较大,其他4个分类指数的分布也类似,说明不同省份地区的数字普惠金融发展不甚均衡。

(三)计量模型

本文采用面板数据回归方法,检验各地区数字普惠金融发展对出生率的影响,建立主回归模型(1):

CBR=α+αFTindex+αCapitaGDP

+αCapitaDPI,t+αCPI+αPropertyPrice

+αUrbanization+αYouthDependency

+αElderDependency+α9Education+ε (1)

其中,i代表省(含直辖市、自治区),t代表年份;CBR代表i省份在t年份的出生率;FTindex代表i省份在t年份的数字普惠金融指数;同理,CapitaGDP、CapitaDPI、CPI、PropertyPrice、Urbanization、YouthDependency、ElderDependency、Education分别代表i省份在t年份的人均GDP、人均可支配收入、物价指数、房价、城镇化水平、少年儿童抚养比、老年人口抚养比以及人口教育水平,是模型(1)的控制变量。

在机制分析部分,作者将模型(1)中的解释变量由总指数FTindex替换为分类指数,包括数字支付(Payment)、数字保险(Insurance)、数字信贷(Credit),并加入了相应的交互变量,形成了模型(2)、模型(3)和模型(4):

CBR=α+αPayment+αPayment

×SocialCapital+αSocialCapital

+βControl+ε(2)

CBR=α+αInsurance+αInsurace

×SocialSecurity+αSocialSecurity

+βControl+ε(3)

CBR=α+αCredit+αCredit

×ExcessiveConsumption+αExcessive

×Consumption+βControl+ε(4)

其中,与模型(1)类似,i代表省(含直辖市、自治区),t代表年份;而交互变量SocialCapital、SocialSecurity和ExcessiveConsumption分别代表省份i在t年份的社会资本、社会保障以及负债性消费(或超前消费)变量;Control为控制变量,与模型(1)相同。

四、实证结果

(一)主回归分析

表3的第(1)列报告了数字普惠金融指数FTindex与出生率CBR之间的关系,即模型(1)的回归结果。可以看出,FTindex与CBR显著正相关,即数字普惠金融越发达,出生率越高。该结果支持了假设H1a,说明数字普惠金融发展整体上能够显著地提高生育水平——在控制了其他因素的条件下,数字普惠金融指数每提高100,出生率增加3‰。

将模型(1)中的总指数FTindex替换为分类指数Payment、Insurance、Credit和Investment,回归结果如列(2)至列(5)所示。结果显示,Payment和Insurance都与CBR显著正相关,而Credit和Investment的回归系数则并不显著。但进一步把4个分类指数同时放入模型,回归结果如列(6)和(7)所示,Payment和Insurance的回归系数仍然保持正向且显著,同时Credit的回归系数也显著为负了,但Investment的系数仍不显著。这说明,数字支付和数字保险有助于提高生育水平,数字信贷会导致生育水平下降,而数字理财的作用则并不明显。

上述实证结果支持了假设H1a,即数字普惠金融发展能够显著地提高生育水平,并且初步明确了数字普惠金融的不同维度对生育水平的影响存在差异。接下来,作者通过引入新的变量以及交互项建立了模型(2)、模型(3)、模型(4),对数字普惠金融影响生育水平的内在机理进行了研究和检验。

1. 数字支付、社会资本与出生率

表3主回歸结果显示,数字支付与出生率显著正相关,在控制了其他因素的条件下,支付指数每增加100,出生率提高1.3‰,支持了假设H1a。这说明,虽然数字支付会促进家庭消费[14,25],但并没有显著地挤出生育需求;数字支付可能更多是通过缓解家庭面临的或预期的流动性约束,起到释放生育需求的作用。根据理论分析,数字支付的发展使得转账汇款更加便捷且交易成本更低,有利于家庭快速利用社会资本获得外部帮助[24],从而弱化流动性约束的影响。那么,社会资本是否会调节数字支付对出生率的影响呢?社会资本包括社会信任、互惠行为和社会参与[41],在社会资本比较高的地区,人们更倾向于互助与合作,资金往来和借贷也容易[42]。因此,如果数字支付对家庭生育的影响路径为获得外部帮助、缓解流动性约束,那么社会资本就可能正向地调节数字支付对生育的影响,即社会资本越高,数字支付的作用可能更大。

作者参考经济金融领域的相关文献,选择了NGO(非政府组织)数量[38]和自愿无偿献血率[39-40]作为地区社会资本水平的代理变量。其中,NGO在社会层面上促进了人与人之间的沟通、合作与共享,对增进普遍信任和社会资本形成具有非常积极的影响[43];而自愿无偿献血率则能够反映一个地区居民整体的公德心和互助精神。将以上交互变量带入模型(2)的回归结果如表4所示。结果显示,交互项的回归系数均与解释变量Payment的回归系数方向相同且显著,即社会资本越高,数字支付对出生率的影响就越大,与预期一致。这说明,数字支付对生育的促进作用主要是通过社会资本产生影响——数字支付使得家庭能够快速利用社会资本获得外部帮助,从而弱化流动性约束对生育的抑制作用。

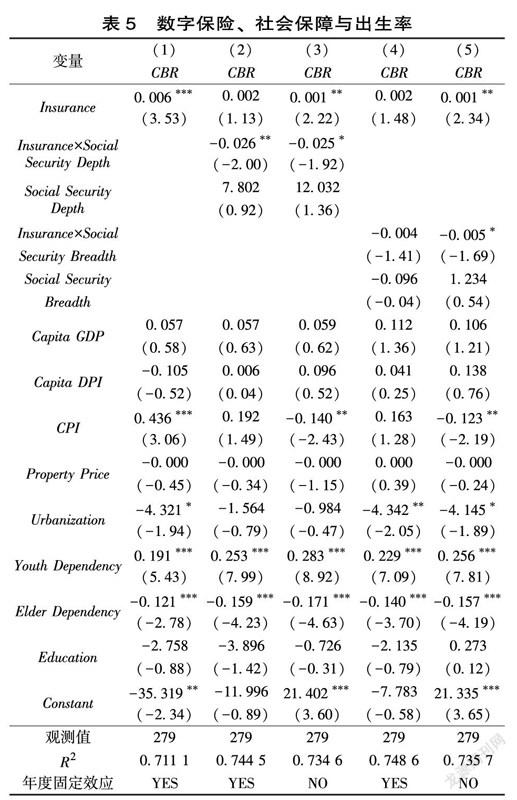

2. 数字保险、社会保障与出生率

表3主回归结果显示,数字保险与出生率显著正相关,在控制了其他因素的条件下,保险指数每增加100,出生率提高0.6‰,支持了假设H1a,说明数字保险的发展有助于提高生育水平,排除了替代效应解释[44]。那么,数字保险的作用机制是否为风险保障呢?

我国育龄女性的生育风险主要由社会保障中的生育保险覆盖,一般通过向生育女职工提供生育津贴、生育医疗费用等待遇实现,能够在一定程度上提高家庭生育[45]。但是,生育保险参保人数较少、覆盖人群范围较窄,并且不能保障生育后出现的意外和疾病风险。数字保险作为商业保险满足了家庭的主动避险需求,帮助家庭降低面临的不确定性和背景风险[46],是对社会保障的补充。因此,如果数字保险对生育率的影响机制为风险保障,那么在社会保障水平越低的地区,数字保险的作用越大;反之,社会保障水平越高,数字保险的作用越小。

文章从社会保障深度(Social Security Depth)和社会保障广度(Social Security Breadth)2个维度对模型(3)进行了检验,回归结果如表5所示。结果显示,交互项回归系数的方向与解释变量Insurance相反且显著,即社会保障水平越高,数字保险的作用越小;并且,社会保障深度相比社会保障广度的调节作用更大。这说明,数字保险的确是通过补充风险保障作用来促进生育;尤其当社会保障深度不足时,数字保险的作用更大。

3. 数字信贷、超前消费与出生率

表3第(7)列的主回归结果显示,在控制了其他分类指数的条件下,数字信贷(Credit)与出生率显著负相关,排除了流动性解释。数字信贷为什么会降低出生率呢?“成本-效用”理论认为,子女可被视为一种“耐用消费品”,家庭通过“消费”(即抚育子女)获得精神效用[18,20]。那么,理论上来说,家庭对其他消费品的需求有可能会挤出生育需求。已有研究证实,消费信贷能够显著地刺激和提高消费[47],对经常性和非经常性消费都有提升作用[48]。数字信贷不仅提高了消费信贷的可得性,扩大了适用范围,其与电子商务的共生发展更是在短时间内推动了我国居民消费观念和消费行为的改变。2020年,仅蚂蚁花呗和借呗服务的用户就达到5亿人,每10个“90后”就有4个在用花呗消费。因此,数字信贷很可能通过刺激超前消费,从而“挤出”生育需求。

作者将银行个人消费贷款余额(除以人均GDP)(Consumption Loan)和标准化的快递业务量(Delivery Volume)2个变量带入模型(4),来检验数字信贷对出生率的影响机制。首先,银行是个人或家庭获得消费贷款的正规渠道,而数字信贷是对正规金融的补充;并且,银行消费贷款规模过大时还可能通过未来还款压力抑制发展型和享受型消费[49]。因此,银行消费贷款余额越高,数字信贷刺激消费的作用就越小,其对出生率的影响也越小;反之,银行消费贷款规模越小,数字信贷的作用就越大。其次,快递量在一定程度上反映了电商消费。在不考虑进出方向的条件下,快递量越多可认为电商消费越多,数字信贷的作用也可能越大。模型(4)的回归结果如表6所示。结果显示,Consumption Loan与Credit的交互项系数与解释变量Credit的系数方向相反且显著;而Delivery Volume与Credit的交互项系数与解释变量Credit的系数方向相同且显著,与预期一致。说明数字信贷的确是通过促进家庭超前消费抑制了生育。

(三)稳健性检验

由于家庭人口增加通常伴随着家庭支出和风险的提高,因此数字普惠金融与出生率的以上关系有可能是因为生育引起家庭金融需求增加导致的,即可能存在因果倒置的内生性问题。为了排除内生性解释,作者选取了滞后一期的互联网普及率(Internet Penetration_1)作为数字普惠金融的工具变量进行稳健性检验。上一年的互联网普及率会影响数字普惠金融的推广和渗透,但与出生率之间没有必然的联系,出生率更不可能反向地影响上一年的互联网普及率。因此,滞后一期的互联网普及率是一个较好的工具变量。

工具变量两阶段回归结果如表7所示。第一阶段回归结果说明滞后一期的互联网普及率的确与数字普惠金融指数显著正相关,互联网普及率能够很好地估计数字普惠金融指数。将估计的FTindex带入模型,得到第二阶段的回归结果,如列(2)所示。可以看出,估计的FTindex的回归系数为正且在1%的水平上显著,说明即便剔除了家庭金融需求等因素的干扰,数字普惠金融仍然显著地影响出生率,从而排除了以上内生性解释。

五、结论与建议

当前我国适龄人口生育意愿下降,生育水平持续走低,鼓励生育政策效果不明显,在长期严重不利于经济增长和社会稳定。如何提高生育水平成为我国持续稳定发展的关键问题。本文基于家庭资源跨期配置的视角,结合数字普惠金融的“长尾”特征,首次提出数字普惠金融会影响生育水平,并采用宏观数据,利用面板模型回归方法进行了实证分析。结果显示,数字普惠金融总体上显著地促进了生育,在控制了其他因素的条件下,数字普惠金融指数每提高100,出生率增加3‰;但细分维度的影响存在差异,数字支付和数字保险显著地提高了出生率,而数字信贷则降低了出生率,数字理财的作用不明显。机制检验发现,数字支付主要通过促进家庭从外部获得帮助、缓解流动性约束来影响生育水平,地区的社会资本水平越高,数字支付对生育的促进作用越大;数字保险通过为家庭提供补充保障来促进生育,地区的社会保障水平越低,尤其社会保障深度不足时,数字保险的作用越大;数字信贷则由于刺激家庭消费对生育产生了“挤出”效应,地区的银行消费贷款规模越小、快递量越大,数字信贷的生育抑制作用越大。

随着数字金融日益普及并渗透居民日常生活,金融对家庭决策和行为的影响逐渐增大,应充分认识并重视金融在促进人口长期均衡发展中的作用,大力推广数字普惠金融,提高金融服务的可获得性,便利家庭利用金融工具管理风险和流动性,减少生育的后顾之忧,提升生育意愿。同时,还应适度发展消费信贷、倡导理性消费,避免过度消费“挤出”生育需求。研究结论不仅拓宽了相关研究的边界,填补了相关文献的空白,更为我国主动应对“低生育陷阱”提供了新的思路。

[注释]① 国务院2015年印发的《推进普惠金融发展规划(2016—2020年)》中关于普惠金融的定义。

② 该数据来自国家医疗保障局。

[参考文献][1]习近平. 关于《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》的说明[N]. 人民日报. 2015-11-4(2).

[2]王德文. 人口低生育率階段的劳动力供求变化与中国经济增长[J]. 中国人口科学, 2007(1): 44-52.

[3]徐翔. 人口老龄化背景下的长期经济增长潜力研究[J]. 金融研究, 2017(6): 17-32.

[4]都阳. 中国低生育率水平的形成及其对长期经济增长的影响[J]. 世界经济, 2005(12): 14-23.

[5]凌文豪. 人口老龄化对养老保障体系的挑战及对策[J]. 求索, 2009(10): 81-83.

[6]王华,李扬子,曹青子,等. 互联网金融发展的长尾效应与溢出效应分析[J]. 统计与决策, 2018, 34(19): 172-174.

[7]粟芳,邹奕格,熊婧,等. 互联网金融在中国农村地区的渗透差异及约束[J]. 数量经济技术经济研究, 2020, 37(10): 3-23.

[8]庄亚儿,姜玉,王志理,等. 当前我国城乡居民的生育意愿——基于2013年全国生育意愿调查[J]. 人口研究, 2014, 38(3): 3-13.

[9]BROWNING M. Children and household economic behavior[J]. Journal of economic literature, 1992, 30(3): 1434-1475.

[10]贾男,周颖,杨天池. 二孩生育对家庭金融资产配置有何影响——数量效应与政策效应评估[J]. 财经科学, 2021(1): 16-28.

[11]吴晓求. 互联网金融:成长的逻辑[J]. 财贸经济, 2015(2): 5-15.

[12]尹志超,张号栋. 金融可及性、互联网金融和家庭信贷约束——基于CHFS数据的实证研究[J]. 金融研究, 2018(11): 188-206.

[13]张勋,杨桐,汪晨,等. 数字金融发展与居民消费增长:理论与中国实践[J]. 管理世界, 2020, 36(11): 48-63.

[14]何宗樾,宋旭光. 数字金融发展如何影响居民消费[J]. 财贸经济, 2020, 41(8): 65-79.

[15]柳清瑞,刘淑娜. 家庭杠杆率的生育效应及其城乡差异——基于扩展OLG模型的实证检验[J]. 人口研究, 2020, 44(2): 87-101.

[16]陈俊杰,穆光宗. 农民的生育需求[J]. 中国社会科学, 1996(2): 126-137.

[17]LEIBENSTEIN H. Economic backwardness and economic growth[M].New York: Wiley, 1957.

[18]BECKER G S. Demographic and economic change in developed countries[M]. Columbia University Press, 1960: 209-240.

[19]李静雅. 已育一孩职业女性的二孩生育意愿研究——基于生育效用感和再生育成本的实证分析[J]. 妇女研究论丛, 2017(3): 27-39.

[20]郑真真,李玉柱,廖少宏. 低生育水平下的生育成本收益研究——来自江苏省的调查[J]. 中国人口科学, 2009(2): 93-102.

[21]彭希哲,戴星翼. 生育决定的风险最小化模型与农村计划生育环境的优化[J]. 人口与经济, 1995(2): 16-21.

[22]彭希哲,戴星翼. 试析风险最小化原则在生育决定中的作用[J]. 人口研究, 1993(6): 2-7.

[23]焦瑾璞,黄亭亭,汪天都,等. 中国普惠金融发展进程及实证研究[J]. 上海金融, 2015(4): 12-22.

[24]吴小丹,李俊文. 社交网络、流动性约束与家庭消费——基于中国家庭微观调查数据[J]. 消费经济, 2015, 31(5): 22-27.

[25]易行健,周利. 数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J]. 金融研究, 2018(11): 47-67.

[26]刘娜,卢玲花. 生育对城镇体制内女性工资收入的影响[J]. 人口与经济, 2018(5): 10-19.

[27]张栋浩,王栋,杜在超. 金融普惠、收入阶层与中国家庭消费[J]. 财经科学, 2020(6): 1-15.

[28]姚健,臧旭恒. 普惠金融、流动性约束与家庭消费[J]. 财经理论与实践, 2021, 42(4): 2-9.

[29]乔晓春,朱宝生. 如何利用(粗)出生率来估计总和生育率?[J]. 人口與发展, 2018, 24(2): 65-70.

[30]尹文耀,姚引妹,李芬. 生育水平评估与生育政策调整——基于中国大陆分省生育水平现状的分析[J]. 中国社会科学, 2013(6): 109-128, 206-207.

[31]郭志刚. 中国的低生育水平及其影响因素[J]. 人口研究, 2008(4): 1-12.

[32]ENTWISLE B. CBR versus TFR in cross-national fertility research[J]. Demography, 1981, 18(4): 635-643.

[33]丁宏. 增加政府转移支付是否会有助于改善生育率——基于OECD国家的门槛回归模型检验[J]. 南开经济研究, 2017(4): 59-72.

[34]任栋,李萍. 人口出生率的影响因素与政策选择:1994~2014年[J]. 改革, 2015(10): 23-31.

[35]熊永莲,谢建国. 贸易开放、女性劳动收入与中国的生育率[J]. 财经科学, 2016(4): 113-122.

[36]徐升艳,夏海勇. 人口老龄化机制研究:基于生育率持续下降视角[J]. 人口学刊, 2011(4): 54-60.

[37]易君健,易行健. 房价上涨与生育率的长期下降:基于香港的实证研究[J]. 经济学(季刊), 2008(3): 961-982.

[38]雷光勇,邱保印,王文忠. 社会信任、审计师选择与企业投资效率[J]. 审计研究, 2014(4): 72-80.

[39]罗付岩,班旭. 社会信任与现金持有动态调整:作用机制与调整效果——基于寻租理论的解释[J]. 财经论丛, 2021(2): 57-67.

[40]张茵,刘明辉,彭红星. 社会信任与公司避税[J]. 会计研究, 2017(9): 48-54.

[41]徐延辉,刘彦. 社会资本与农民工的社会公平感[J]. 社会科学战线, 2018(11): 228-237.

[42]童馨乐,褚保金,杨向阳. 社会资本对农户借贷行为影响的实证研究——基于八省1003个农户的调查数据[J]. 金融研究, 2011(12): 177-191.

[43]谢庆奎,郑珠荣. 现代化过程中普遍信任的增进与公益NGO的角色——基于中国和韩国的对比[J]. 云南行政学院学报, 2011, 13(5): 10-14.

[44]李静. 社会保障预期、出生率与人口质量[J]. 中国软科学, 2015(2): 85-95.

[45]沈政,杨华磊,张文超. 生育保险能促进家庭生育吗[J]. 财经科学, 2019(3): 52-65.

[46]尹志超,严雨. 保险对中国家庭储蓄率的影响[J]. 经济科学, 2020(5): 99-110.

[47]李江一,李涵. 消费信贷如何影响家庭消费?[J]. 经济评论, 2017(2): 113-126.

[48]南永清,孙煜. 消费信贷影响了居民消费行为吗[J]. 现代经济探讨, 2020(7): 10-19.

[49]潘敏,刘知琪. 居民家庭“加杠杆”能促进消费吗?——来自中国家庭微观调查的经验证据[J]. 金融研究, 2018(4): 71-87.Digital Inclusive Finance and Crude Birth Rate: Promote or Crowding-out?

Sheng Sisi Xu Zhan

(1. PBC School of Finance, Tsinghua University, Beijing 100083, China; 2. College of Accounting, Capital University of

Economics and Business, Beijing 100070, China)

Abstract: From the perspective of household resource allocation, based on the long-tail characteristics of digital inclusive finance, this paper proposes that digital inclusive finance could affect the fertility level. After empirical tests, authors of the paper find that digital inclusive finance has significantly increased the birth rate in general, but its subdivisions have different effect: both digital payment and digital insurance have increased the birth rate; however digital credit has reduced the birth rate; and the effect of digital investment is not obvious. Through the mechanism test, authors found that digital payment mainly affects fertility by facilitating the family to obtain external help and reducing migration; the higher the level of social capital is, the greater the role of digital payment in promoting fertility will be; whereas the lower the level of social security is, especially when the depth of social security is insufficient, the greater the role of digital insurance will be because digital insurance promotes fertility by providing supplementary assurance for families; due to the crowding-out effect of stimulating household consumption, digital credit reduces fertility; the smaller the scale of bank consumer loans is and the greater the volume of delivery is, the greater suppression effect of digital credit will be on fertility. Therefore, it crucial to give full play to the role of digital inclusive finance in promoting the long-term balance of the population development.

Key words:digital finance; fertility level; social capital; risk guarantee

(責任编辑:蔡晓芹)

猜你喜欢

陕西教育·高教版(2019年6期)2019-07-21 14:52:40

理论观察(2019年3期)2019-05-15 11:09:28

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34

商场现代化(2018年8期)2018-06-21 11:32:10

时代金融(2018年5期)2018-03-23 06:49:58

现代经济信息(2016年25期)2016-11-24 08:32:22

现代企业文化·理论版(2016年14期)2016-10-21 10:51:52

中国市场(2016年35期)2016-10-19 02:44:06

企业导报(2016年12期)2016-06-17 16:19:29