中交地产超三分之一存货抵押受限 提前交房被质疑赶工期质量存问题

2022-04-23 23:20:01刘增禄熊颖

证券市场红周刊 2022年16期

刘增禄 熊颖

近一个月,地产股黑马中交地产股价坐了一次过山车。在中交地产股价大起大落的背后,公司已连续三年扣非净利润下滑并首次出现亏损情况,公司的年报中也指出“最近一年审计报告显示公司持续经营能力存在不确定性”。

《红周刊》调查发现,中交地产或为提前确认收入,预将旗下的杭州项目中交悦美庐于2021年12月31日之前提前交付。不過这一计划遭到了中交悦美庐业主的阻拦。有业主认为,中交地产为赶工期造成了中交悦美庐水管破裂、墙体地面空鼓、外立面脱落等诸多质量问题。

中交悦美庐提前交房或粉饰业绩 公司扣非净利润为负持续经营能力存疑

《红周刊》调查发现,中交地产旗下的杭州项目中交悦美庐遭到众多业主投诉。中交悦美庐预计交房时间为2022年4月,然而据业主介绍,该小区在没有任何征兆的情况下仅提前三天通知业主收房,这一时间,远远短于合同规定的至少提前十天通知。

为了推进中交悦美庐的提前交房,该楼盘还向业主抛出交房奖励。一位业主晒出的短信截图显示,“我们(中交悦美庐)项目为了完成今年交付指标,特推出特惠交付活动,只要您(业主)在2021年12月31日截至晚上24点之前完成收房,就送您一年物业费。”

为何中交地产如此迫切的想要推进中交悦美庐在2021年12月31日前提前交付?

这或许和中交地产的2021年业绩关系密切。据2021年年报,截至2021年12月31日,中交悦美庐的预收购房款合计19.5亿元,如果中交悦美庐能够在2021年末完成交付,那么上述购房款可结转成为中交地产的2021年收入。

中交地产在2021年的业绩表现并不理想,同期实现营业收入145.42亿元,同比增长18.23%,实现归母净利润2.36亿元,同比减少32.19%。而从中交地产的物业销售业绩来看,12个楼盘项目合计贡献了中交地产2021年结算收入117.3亿元,其中,销售额超过中交悦美庐的楼盘项目仅有两个。也就是说,如果中交悦美庐能够提前交付,将会对中交地产2021年业绩增色不少。

值得注意的是,中交地产已连续三年主业盈利能力下滑。Wind数据显示,公司2019年、2020年、2021年扣非净利润依次为2.59亿元、0.21亿元、-4.32亿元;2019年~2021年期间对应的同比增速依次为-9.53%、-91.82%、-2143.7%,下滑速度越来越快。

年报也明确表示,“公司最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性。”

中交悦美庐质量引业主不满 质量问题被疑赶工期所至

其实相比部分楼盘出现的延期交房现象,早日交房应该算的上是好消息。但中交悦美庐的业主却很难开心起来,原因和楼盘背后的质量问题关系密切。

一位业主指出,赶工期导致中交悦美庐的内部配套设施减配、公区质量问题较大,如车库墙体倒塌、水管破裂、墙体地面空鼓、外立面脱落、泳池脏乱破损等问题。更有业主将中交悦美庐的主要问题进行整理汇总,包括虚假宣传、减配严重、墙体脱落、漏水情况、工程问题等五方面。

虽然中交悦美庐的业主也和开发商进行了协商整改,但似乎成效并不明显。4月初,有业主爆料指出,(开发商)年前承诺的3月30日之前完成整改的地方,如公区、业主户内、泳池等都没有完成。

而中交悦美庐又暴露出了新的问题,据业主反映,中交悦美庐项目地下室发生严重透水,且地下室地面开始出现沉降。大梁疑似出现裂缝,大梁等部位钢筋存在明显裸露,不符合施工规范。

超三分之一存货抵押受限 其中包含中交尚城旗下多宗地块

《红周刊》还调查发现,中交地产的存货中,有超三分之一都处于抵押受限状态,这一抵押比例明显高于其同类型房企。

对房企来说,存货是房企未来可变现的重要资产,主要包括已建成待售状态的完工开发项目、预售状态的在建开发项目和拟开发土地等。

2021年年报显示,中交地产受限资产为414.86亿元,其中受限存货对应账面资金398.5亿元。不难看出,中交地产不但受限资产总量不可小觑,在受限资产结构上来看,存货更是占据了96%以上的受限资产。对此,中交地产解释,该部分存货用于抵押或质押以取得银行借款或其他借款而所有权或使用权受到限制。

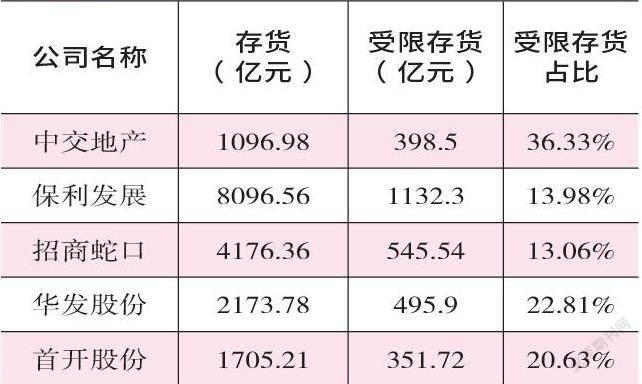

附表 部分国企央企存货受限情况对比

数据来源:2021年年报

此外,根据年报,截至2021年12月31日,中交地产存货为1088.94亿元。也就是说,在中交地产上千亿的存货总量中,36.6%的存货都用于抵押贷款。

值得一提的是,和同样属于国企央企背景的保利发展、招商蛇口、华发股份、首开股份进行对比,上述房企2021年存货的受限占比情况依次为13.98%、13.06%、22.81%、20.63%,中交地产的存货抵押比例都远高于上述房企。

这一特征也直接反映在了中交地产的旗下楼盘上,《红周刊》从昆明市房产信息网查询发现,中交尚城13号地块、15号地块、18号地块都存在在建工程抵押房屋的公示记录。而中交尚城(又名“昆明中交金地中央公园”)贡献了2021年结算收入25.68亿元,占比将近22%,是中交地产旗下贡献收入最多的楼盘项目。

值得注意的是,对于购房者来说,购买在建工程抵押房屋的或存较大风险。如果开发商不及时偿还相对应的抵押贷款,则银行有权不对房屋进行解除抵押。也就是说,虽然购房者缴纳了购房款,但从法律意义上来说,也不一定能够完全拥有该房屋的所有权。

“三道红线”不降反升 对外担保居高不下

附图

遠高于其他房企的存货抵押率,一定程度上反映出了中交地产的资金链压力。而中交地产的资金压力更为直观的表现在其“三道红线”的踩线情况上。2021年末,中交地产净负债率为217.7%,剔除预收账款后的资产负债率为82.0%,现金短债比为0.7倍,都在“安全线”之外。

而更加值得注意的是,在其他房企不断优化自身“三道红线”的大背景下,中交地产的红线数据不降反升,在此之前,2020年末,中交地产的净负债率、剔除预收账款后的资产负债率、现金短债比依次为204.8%、81.3%、1.4。

其中,变化最为明显的是中交地产的现金短债比,2018年~2020年,公司现金短债比依次为为1.9、1.8、1.4;而到了2021年末,现金短债比降至0.7,也就是说,公司的在手现金已无法覆盖短期待偿债务,短期偿债压力激增。而从公司债务的到期情况也可以看出,中交地产的短债占比较高,1年内到期的债务总额有189.7亿元,占比达到30.1%。

一方面,是不小的偿债压力;另一方面,中交地产还面临着需要把巨额担保降下来的尴尬处境。

今年1月4日,国务院国资委印发《关于加强中央企业融资担保管理工作的通知》的有关说明。其中强调,对中央企业融资担保实行“两禁两控”,明确中央企业总担保规模不超过集团合并净资产的40%,单户子企业(含本部)担保额不能超过本企业净资产的50%,并要求企业对存量违规融资担保业务限期整改,力争两年内整改50%,原则上三年内全部完成整改。

然而,中交地产的对外担保却居高不下,截至2022年2月28日,公司为控股子公司及控股子公司之间提供担保余额为144.7亿元,占2021年末归母净资产32.58亿元的444%,后续整改或存在较大难度。

猜你喜欢

——中交第四航务工程勘察设计院有限公司

水运工程(2022年10期)2022-11-02 05:36:18

21世纪商业评论(2022年6期)2022-06-18 14:36:22

房地产导刊(2020年10期)2020-11-16 01:09:44

四川建筑(2019年3期)2019-07-19 10:21:34

诗潮(2018年1期)2018-04-25 01:48:20

中国公路(2017年9期)2017-07-25 13:26:38

职工法律天地·下半月(2017年8期)2017-07-24 21:36:33

现代家长(2017年6期)2017-07-05 01:12:01

农村百事通(2015年19期)2015-10-19 23:37:48

华声晨报(2013年6期)2013-04-29 00:44:03