浙江上市企业债务的违约风险测度与异质性研究

——基于KMV模型

2022-04-21 08:31:16诸灵王明哲

商展经济 2022年8期

诸灵 王明哲

(1.浙江长征职业技术学院 浙江杭州 310023;2.浙江大学 浙江杭州 310012)

2018年11月,浙江省省长袁家军在第二届钱塘江论坛上作了“全力化解民企流动性风险,降低债务风险水平”的专题演讲,引起政府部门、实业界与学术界对浙江民营企业债务问题的广泛关注。

针对上市企业债务违约风险的测度研究,学术界早已有之。目前,应用较为广泛的模型是由BS期权定价公式衍生而来的KMV模型。

KMV模型在我国市场中应用较早。2010年后,KMV模型在我国市场的应用更加专门化,应用时间横跨2003—2021年,应用领域涉及房地产、化工、政府债、钢材、物流零售多方面,应用方向有模型改进、风险度量、价值评估、适用性分析,经得住时间和社会环境的检验。

那么,针对上市企业债务违约风险测度的KMV模型是否有效?能否应用其测量浙江上市企业的债务违约风险与违约概率?波动率又如何确定?本文以浙江省69家上市企业疫情前、疫情后两个阶段的数据为基础,以Black-Scholes期权定价公式结合金融市场的实际经济意义,实现了上市企业违约概率测度。再对两者进行简单比对和统计学分析,最终发现,疫情之后的浙江省上市企业违约概率显著增长;在地区分析中,本文发现了违约概率的异质性分布。

1 模型构建

1.1 KMV模型

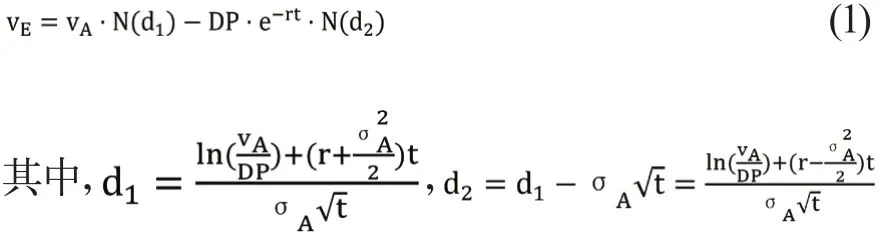

KMV模型是期权定价BS模型的一个应用实例。信用风险的本质是债务人的资产价值变动,在KMV模型中,将银行贷款、企业债券等负债作为欧式看涨期权处理,负债期限视为行权时间。在行权日时,若企业资产的市场价值低于其负债价值到达某一临界水平,则企业不行权;债务到期日时,若资产低于债务,则企业无法到期偿还贷款或证券,即发生了债务违约。KMV模型定义这一临界点为违约点DP(文献中通常取长期债务+短期债务*0.7),定义企业资产价值与违约点DP之间的距离为违约距离DD,由此可以推断出企业的预期违约概率EDF。

基于布朗运动、伊藤引理、证券价格自然对数变化过程,KMV公式推导如下:

结合伊藤引理、企业股权价值本身服从几何布朗运动,可构造联立方程组并对其求解。

其中,企业的资产价值vA和波动率σA是隐形的,而股权价值vE和股价波动率σE通常可以在市场中获得。除此之外,违约临界点DP可以查阅企业财报,无风险利率r取当期一年期国债利率,到期日t取1。

对该方程进行迭代求数值解,可得vA与σA值。

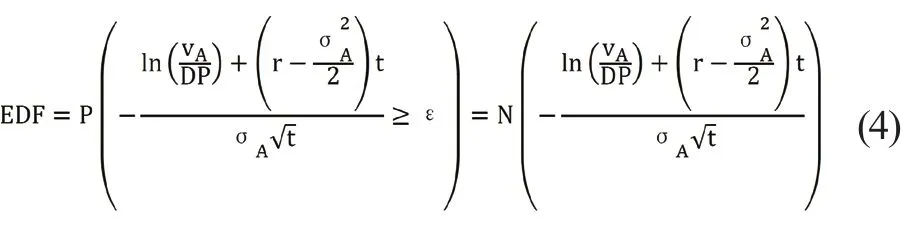

定义违约概率EDF计算公式:

将该式展开,可得:

因此,基于可得数据,进行上述计算,最终得到企业的违约概率。

1.2 波动率测算

经过上述推导可以看出,权益波动率σE的估计对准确测度债务违约风险至关重要。现有文献中,通常使用ARCH、GARCH及更复杂多维的波动率模型来刻画σE。

出于可操作性目的,本文使用窗口滚动法,对企业股票收盘价的每日收益率进行历史波动率测算,再对其进行加权求和:

其中,μt为股票对数收益率,m是一年中的有效交易天数,本文取m=240。

σ年化即下文进行违约风险测度时使用的σE。

2 数据统计意义与初步处理

2.1 样本范围设定

本文计划对浙江省内上市企业进行违约风险测度,故将样本范围设定在省内11个地市内,考虑到进一步地区异质性分析的数据可得性,本文按照2021年9月30日时的企业注册资本数额排序,分别从杭州、宁波、温州、嘉兴、湖州、绍兴、金华各选择9家上市企业;衢州选择5家企业;舟山和丽水各选择1家;因台州暂无上市企业,故不考虑,样本总计69家上市企业。

窗口滚动法计算波动率σE,要求样本期间股价序列较为稳定。新冠疫情的爆发期及封城期冲击太大,不宜纳入样本;而2020年下半年又逢牛市,股票价格普遍上涨明显。相比之下,2021年的数据时效性更强,稳定性也更好,因此本文选择2021年9月30日企业第三季度报表的资产、短期负债、长期负债数额作为新冠疫情之后企业债务违约风险的设定参数。与之相对应,本文选择7月31日—9月30日两个月的股票收盘价来测算波动率。

同理,计算疫情前股票波动率时,也不宜将新冠疫情爆发期纳入样本之内。考虑到财报数据的可得性,本文选定2019年12月31日作为上市企业资产、短期负债、长期负债的取值日期。与之相对应,本文选取11月1日—12月31日的股票对数收益率来测算波动率。

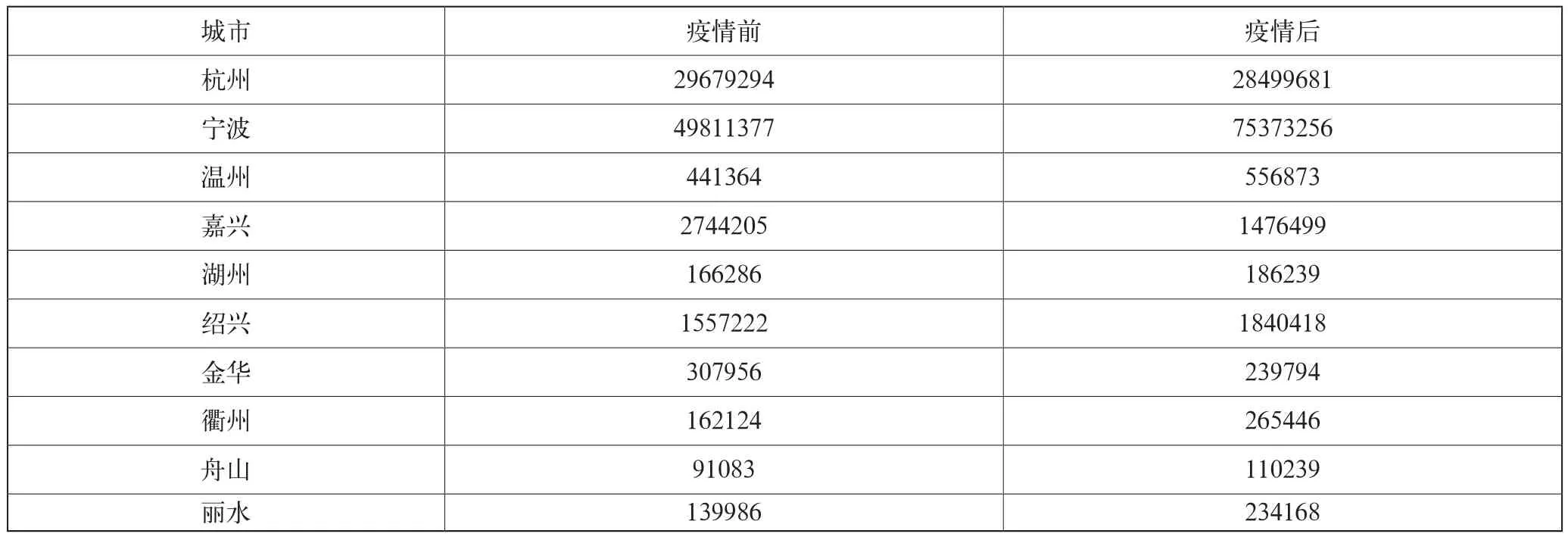

以取值日期的企业股权价值为权重,通过加权算术平均可得10个地市(台州无数据)违约临界值点DP的取值。

由表1可知,各地市间违约临界点DP差别较大,宁波与舟山的差别在50倍左右。从经济意义角度来看,宁波、杭州的经济体量较大、经济稳定性较好、风险阈值更大,这是符合现实条件的。

表1 加权违约临界点(分地市)

本文预测,下文得出的违约风险测度值也存在较大的地区异质性。

2.2 波动率的计算

依据前文所示的波动率计算方法,本文分别计算出了69家上市企业在两段取值区间中的波动率σE、股权价值vE。

波动率变动呈现出较为明显的空间集聚效应。除浙商银行、浙江东日等个别上市企业外,其余七家疫情后波动率变化小的企业均集中分布在湖州、嘉兴市内,这可能与地方政策及区位因素相关。

波动率通常可用来衡量风险,一般说来,企业需要合理进行风控,因此在疫情后,企业可能会把控风险,降低波动率。但在这10家企业中,只有浙江东日一家疫情后的股权价值不减反增,剩余9家在疫情后均呈现出了股权价值、波动率双减的特征,不排除这些企业主动或被动降低业务量和生产量、收缩企业市场、回购股票等消极行为。基于对波动率的基础对比分析,本文认为,疫情后的市场环境、政策风险等因素均加剧了企业的经营与财务风险,甚至造成了业务缩减、市场颓靡,上述种种情况均加剧了违约的可能性。据此,本文预测,疫情后的违约风险会显著大于疫情前,下文将用实证数据来证明这一猜想。

3 实证结果分析

3.1 疫情前后违约风险的变化:统计学分析

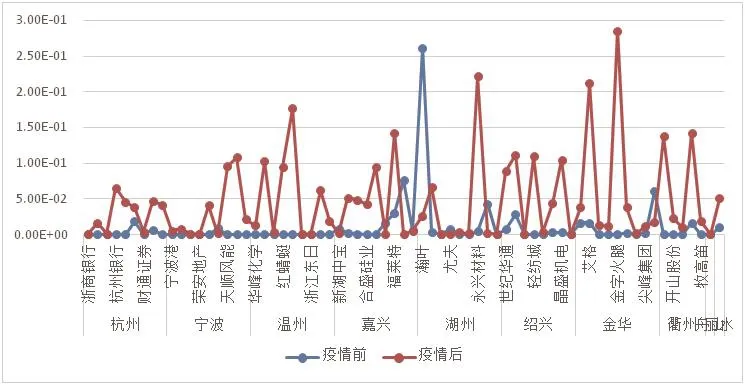

根据前述推论,本文获取了疫情前后69家上市企业的违约风险水平。

由图1中点线折射出了较为明显的结论:疫情后,违约风险水平显著提升。事实上,除瀚叶、东晶电子等个别企业之外,疫情后的违约概率都明显高于 疫情前,初步证明,本文前述猜想是正确的。

图1 疫情前后浙江省69家上市企业(分地市)违约概率

为了验证统计学意义上的显著性,本文又进一步进行了假设检验。

将69家上市企业视为从浙江省总体企业中抽样选取的样本x1,x2,…,x69,符合大样本选取原则,其均值服从正态分布,即

当总体方差σ2未知时,使用样本方差s2代替,则

此处,本文构造疫情前后违约概率差值序列,对其进行假设检验。

H0=0,即差值序列为0,疫情前后违约概率无区别。

H1≠0,即差值序列显著不为0,疫情前后违约概率有显著区别。

计算结果为t=4.34>t0.95(68),即疫情后各上市企业的违约风险大于疫情前是显著的。

新冠疫情对企业违约风险和信用风险的冲击可能来自以下两种渠道。第一,经营风险渠道。国内外需求抑制和生产供应链的不畅,导致企业的经营范围受限、经营利润下滑,最终体现在财务报表中损益及现金流量表数额上。从宏观经济和产业经济的角度来讲,新冠疫情对需求侧和供应链的冲击从企业层面逐级累加,极易在地区间聚集、扩散,这可能是违约风险地区异质性的原因之一。第二,财务风险渠道。由于投资者对资本市场风险偏好的下降,可能使企业外部融资环境变紧,导致债务偿还上的压力,甚至引发局部集中“资本逃离”等类似“挤兑”的现象,最终引发实质上的债务违约。从情绪蔓延方面来讲,同一地区之间的投资者情绪传染渠道较广、速度较快,更容易发生地区性集聚现象,也有可能导致违约风险地区异质性。

值得注意的是,在疫情前,杭甬温上市企业违约概率几乎为0,其他地市却更高。这可能预示着地区差别,该项的地区异质性分析将在下文进一步展开。

3.2 基于统计学意义的地区异质性分析

与前文方式类似,也使用假设检验,但出于经济意义的考虑,原假设与备择假设有所不同。

3.2.1 疫情前违约风险检验

H0∈{1,2,…,10},=0,即对于任一地市,疫情前的违约风险为0。

H1∈{1,2,…,10},≠0,即对于任一地市,疫情前违约风险显著不为0,即存在显著的违约风险。

基于t分布,本文计算了统计量数值,并比较临界值得到检验结果。除嘉兴外,其余个个参与检验的地市均接受原假设,即其违约风险微乎其微。

3.2.2 疫情影响下的违约风险地区异质性检验

设置新的违约风险差值序列xnew,令xnew=xafter-xbefore,假设检验的初始设置变为:

H0:∈{1,2,…,10},new=0,即对于任一地市,疫情前后的违约风险无差别。

H1:∈{1,2,…,10},new>0,即对于任一地市,疫情前后的违约风险差别显著,即疫情后违约风险显著上升。

基于t分布,本文计算了统计量数值,并比较临界值得到检验结果。同样在10%的显著性水平上,大多地市都可以显著拒绝原假设,即疫情后上市企业的违约风险显著大于疫情前。

统计量计算结果还呈现出诸多值得注意的现象。先是嘉兴、金华对原假设(疫情对违约风险影响不显著)的接受,这一结果最好综合疫情前的结果一起分析。前者是针对疫情前违约风险显著性的检验,t统计量数值越高,说明违约风险越显著。在疫情前的检验中,虽然金华没有显著拒绝违约风险为0的原假设,但综合t统计量,嘉兴和金华的统计值是最高的两个,这可能是导致第二个检验中两者检验显著性低的原因。简单考虑其经济意义,即疫情前的违约风险较大,因此疫情带来的违约风险相对减小。这表明,疫情导致的违约风险可能具有先验异质性,即新冠疫情等突发重大社会事件、经济事件对常态风险防控较好的地市、企业而言,影响更为显著。

4 结语

本文以浙江省10个地市的上市企业数据为基础,针对异质性展开探索。结果发现, 先前风险控制良好的企业,更容易受到突发性事件的冲击,即先验异质性;大体量经济面对冲击时,有更好的稳定性与平滑性,即地区聚集性。

由于异质性的存在,不同经济体量的地市需要分别制定不同的监管政策,不同风控水平的企业需要对症下药。对风控严格的企业而言,更要注意防范和应对极端突发事件的影响,构建适当的资本结构,在合理范围内保证企业资金的流动性;对风控较为宽松的企业而言,在防范日常风险的同时,也要积极应对未预期的突发影响,努力做到双管齐下,保障企业平稳发展。

猜你喜欢

数学物理学报(2022年3期)2022-05-25 13:33:12

数学物理学报(2022年2期)2022-04-26 14:07:54

现代企业(2021年2期)2021-07-20 07:57:10

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26