正规金融、非正规金融与农户收入增长

2022-04-07 07:15:50蔡雪雄古洋洋

财贸研究 2022年2期

陈 蕾 蔡雪雄 古洋洋

(1.集美大学,福建 厦门 361021;2.福建社会科学院,福建 福州 350001)

一、引言和文献综述

金融支持产业发展作为农户收入增长的有效手段之一,自脱贫攻坚以来一直受到政府的高度重视,但是农村地区金融资源相较城市地区仍然匮乏,加之正规小额信贷存在贫困瞄准偏离、抗金融风险能力要求高和农村地区金融市场对农户的金融排斥等问题,很大一部分农户不能通过正规渠道获得足够信贷资金用于增收。在此背景下,深入研究正规金融与非正规金融对农户收入增长的影响有着重要的理论和实践价值。

在正规金融影响农户收入的研究中,Hossain(1988)基于Grameen银行贷款数据,发现针对农户的正规小额信贷可以提供农户必要生产资金,显著提升农户生产能力,改善农户的生活条件和收入水平。Miled et al.(2018)研究发现发展中国家正规金融机构的人均小额贷款水平越高,其人口生活水平也越高。冯海红(2016)以中国山东省17市的信贷数据为样本进行实证研究,发现正规小额信贷对农户收入有显著影响,但这种影响受到小额信贷规模的限制。王晶等(2018)认为,随着农户可获得正规信贷数额的增加,农户生产的产出明显增加。但是,由于正规信贷存在“瞄准偏差”和“精英俘获”等问题,实际从正规金融机构获得贷款的农户较少,非正规金融作为正规金融的有效补充,可以为缺乏资金的农户提供必要的生产资金,对农户收入增长也会有显著的正向影响,并且在当前农村正规金融市场发展不健全的背景下,非正规信贷不仅显著提升农户的收入水平,而且逐渐成为部分农户获取金融资源的主要渠道之一(张兵 等,2012;王定祥 等,2011)。贺立龙等(2018)从信贷供需的心理视角,发现农户对正规金融有惧贷心理,更倾向于选择非正规金融。武丽娟等(2019)、陈亮等(2017)将正规金融和非正规金融纳入同一模型进行实证研究,分析两者的扶贫效率,认为扶贫拨款能缩小贫富差距的前提是投资有效增值,且民间借款的增收作用远小于机构贷款,结论是扶贫贷款更有助于贫困农户脱贫。

当农户能同时获得正规金融和非正规金融时,两种资金使用方式的差异是否会对农户收入产生不同影响?行为经济学的心理账户理论认为,农户倾向于从不同的借款渠道获得不同用途的资金,正规金融的借贷资金会用于既定的生产性投资,非正规金融的借贷资金会用于正规金融未允许的领域,以此实现两者对收入影响的最大化(Thaler,1980;Tversky et al.,1981;田国英,2013)。赵黎青(1998)认为,不同资金的合理配置可以进一步提升各种资金的增收效应。赵晓菊等(2011)在正规金融和非正规金融的研究中发现,当两种信贷机构相互合作,对不同信贷资金的使用加以界定,可以进一步提升农户的收入水平。陈蕾等(2020)在分析社会捐赠和涉农信贷时也发现,由于社会捐赠和涉农信贷两种资金的主要投资领域不同,能够发挥相互促进作用,因此两种资金的合理配置可以进一步促进农户增收。

当农户存在融资约束时,往往倾向于将获得的正规金融和非正规金融资金同时投入同一个领域,然而此时两者对收入的影响不会达到最大。Guan et al.(2015)认为,不同渠道的资金同时投入同一生产领域时,随着资金投入的增加,资金之间会相互抑制,即这时再增加任一资金的投入反而不会带来产出的增加。Najam(2000)认为,不同渠道资金会相互影响,如果不能合理使用,不同资金对产出将产生明显抑制。邓坤(2015)、谢玉梅等(2016)认为,由于资金匮乏和生活条件低下等因素,低收入农户会将不同的信贷资金用于生活消费,资金投入并未起到增加农户收入的作用。

综上所述,已有研究注意到正规金融和非正规金融对贫困地区农户的影响,但并未对两种资金影响农户收入的效果存在差异的原因及共同使用时的总效果做进一步分析,为此,本文将探讨当农户同时获得正规金融和非正规金融资金时,如何配合使用两种资金才能使其增收效果达到最大。

二、理论分析及研究假设

正规金融的使用一般更多局限于某些固定领域,非正规金融相对于正规金融的使用有更高的自由度,因此可以投资的领域更大、投资的范围更广(李智 等,2013),当两者分别投资,即正规金融投资于既定的生产领域,非正规金融投资于和正规金融相互补充的其他领域,两者对收入增长的影响能够相互补充。参照吴本健等(2019)的模型,与财政资金的获取需要支付利息一样,正规金融和非正规金融资金的使用成本也是不同的,由于两者分别投资于不同的生产领域,所以正规金融和非正规金融有各自的产出弹性,此时农户通过生产获得的收入可以表示为:

(1)

本文主要讨论正规金融和非正规金融资金的增收效果,为了简化分析,假设其他要素不起作用或不变的情况下,农户收入来源于生产性收入、自有资金未投入生产的利息收入和其他收入。假设农户的生产经营能力、个人投资能力在t期无明显变化,则在t+1期农户总收入可以表示为:

(2)

假设不用于生产的资金收益率为t期正规金融的存款利率r,式(2)中,(1-θ)rK表示自有资金没有用于生产的部分在t期带来的收益,W表示其他收入。农户在第t期自有资金的一部分为上一期投入生产的自有资金,另一部分为通过正规金融和非正规金融获得的资金,因此农户在第t期自有资金K的组成可以表示为:

K=(1-σ)θK+FL+NFL

(3)

得到自有资金对正规金融资金和非正规金融资金的一阶偏导数:

(4)

当农户分别使用正规金融资金和非正规金融资金进行生产时,两种资金对收入的边际贡献可以表述为:

(5)

(6)

由式(5)、(6)可知,在其他条件不变的情况下,正规金融和非正规金融资金对收入的边际贡献大小取决于两者的金额和产出弹性,这和实际生活中两者分别投资时的结论一致。根据收入对正规金融和非正规金融资金一阶导数的结构可以发现,t期的正规金融和非正规金融对于收入的增长存在相互溢出效应,即在正规金融投入总量不变的前提下,增加非正规金融投入量会促进正规金融对收入的边际贡献,反之亦然。原因在于两种不同来源资金根据其使用自由度分别投资于不同领域可以相互补充,因此提高了增收效果。

相反,当农户将不同渠道的资金同时投入同一生产领域,因为不同渠道的生产资金会有同样的产出弹性,此时农户通过生产获得的收入可以描述为:

YS=A(θK+FL+NFL)Lβ-(r+σ)(FL+θK)-(r+σ)NFL

(7)

其中:α为整体资金的产出弹性,α∈[0,1];资金的总投入量为θK+FL+NFL,表示农户并未根据各部门的资金特性进行分类投资,设θK+FL+NFL=n。其他符号的含义和式(1)相同。

考虑到影响农户的自有资金生息和其他收入因素,农户的总收入可以表示为:

Y=Amn-(r+σ)(FL+θK)-(r+σ)NFL+(1-θ)rK+W

(8)

此时正规金融和非正规金融资金对收入的边际贡献可以表述为:

(9)

(10)

(11)

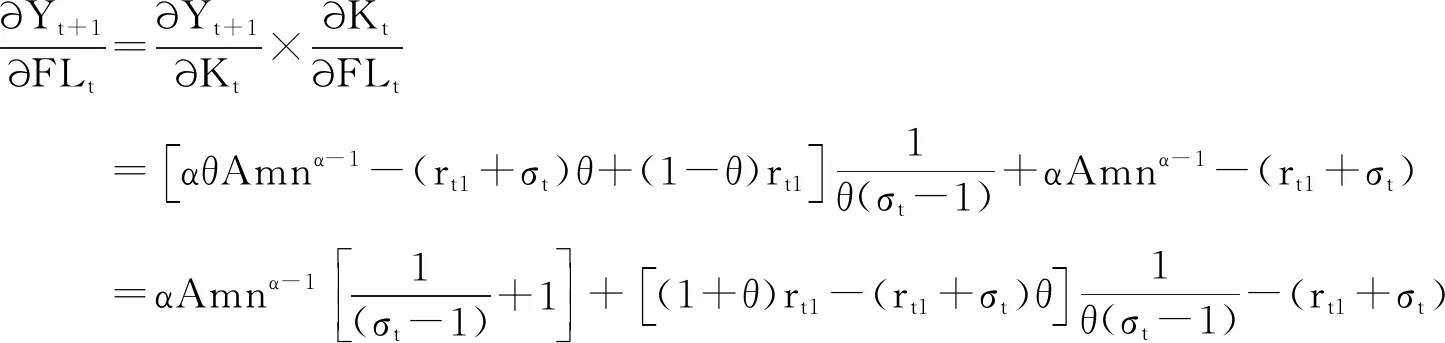

将αAmn进一步处理,可得:

(12)

将式(12)代入式(9)、(10),可以发现,若农户将不同的资金投入同一领域时,非正规金融投入量的增加会降低正规金融的边际贡献水平;同理,正规金融投入量的增加,也会降低非正规金融的边际贡献水平。此时,正规金融和非正规金融对于农户的收入增加存在抑制效应。原因可能在于:一是资金的非合理使用无法匹配合适的回报率;二是正规金融的投资领域相对固定,两种资金投资到同一生产领域时,一般是将非正规金融投资到正规金融生产领域,相当于失去了原本非正规金融投资领域的回报以及两者之间相互配合促进引发的收入进一步增长,因此两种资金合力增收效果不佳,即表现为两者一阶偏导数中的交叉项系数与两种资金分别投资到不同领域时的系数相反。由式(12)可以发现,资金产出弹性的增加,会降低单位正规或非正规金融资金变动对其边际产出的影响,即资金产出弹性的提高会提升资金的产出,从而抵消资金使用的高成本。

综合上述分析,可以发现,农户通过不同渠道获得不同资金,根据资金使用的自由度不同,其投资领域的差异会显著影响农户收入。一种方式是当农户获得正规金融和非正规金融资金时,根据两类资金的性质,分别投入生产的不同领域,两种资金对农户收入的影响取决于两种资金的数额大小和产出弹性;另一种方式是农户将获得的两类资金投入相同领域,其增收效应不尽如人意。结合国内相关研究,可以发现当前中国农村地区由于金融资源分布不均匀、农户投资渠道有限等多种原因,后一种方式较为常见。当农户将获得的不同资金同时投入到同一生产领域时,不同资金对农户收入的影响取决于资金的使用成本。江振娜等(2016)认为,将影响借贷的诸多因素考虑在内时,农户获得正规金融的利率水平仍然低于非正规金融。因此,提出:

假设

1:

农户同时获得正规金融和非正规金融资金时,正规金融资金的增收效果大于非正规金融。心理账户理论认为,将正规金融和非正规金融分别投资于不同的领域,可以实现收入最大化。本文没有对消费进行研究,只是研究在生产领域使用两类资金,因此认为不同资金根据使用自由度的不同,分别投资到不同领域时会相互促进,此时正规金融和非正规金融的使用产生相互溢出效应。从式(5)、(6)的推导结果可以得出相同的结论。现实情况是农村地区的生产渠道较少,且资金不充裕,农户仅能在单一领域进行生产,此时正规金融和非正规金融投资之间的相互溢出效应不会显现,相反两种投资之间存在明显的抑制性。从式(9)、(10)的结果可以发现,增加一单位正规金融或非正规金融的投资反而会降低单位非正规金融或正规金融资金对收入的影响。因此,提出:

假设

2:

农户使用正规金融和非正规金融资金的增收合力并未达到最大,两种来源资金间存在抑制效应。随着收入水平的提高,农户获得的正规金融资金的可投资范围不断增加,此时正规金融和非正规金融使用自由度的差异逐渐降低,即正规金融和非正规金融投资同一领域,两者之间的互斥性随着收入水平的提高不断降低。收入水平提高时,资金的产出弹性会更高(冯伟林,2017)。通过式(12)的推导结果也可以发现正规金融和非正规金融之间的抑制效应随着资金产出水平的提高而下降。因此,提出:

假设

3:

当不同渠道资金同时投入相同生产领域时,资金间的抑制性随着收入水平的提高而下降。三、研究设计

(一)数据来源

为了验证正规金融和非正规金融的增收效应及其相互作用,本文选用北京大学中国家庭追踪调查(CFPS)2016年的微观数据,样本数量为14019户,其中农村地区样本6917户。在选取数据时,删除异常和空缺数据,共筛选出有效农村家庭样本6272户,有借贷行为的农村家庭1689户,占总样本的27%,其中有使用正规金融的农村家庭为654户,使用非正规金融的农村家庭为1241户。

(二)变量选取和统计性描述

本文主要研究正规金融、非正规金融和农户收入增长的关系,因此被解释变量选取家庭纯收入(IN)。主要解释变量选取农户获得的正规金融资金额(FL)和非正规金融资金额(NFL),分别用家庭获取银行信贷数额和民间及亲友借贷数额表示,以正规金融和非正规金融回归系数的大小描述其对农户收入的影响。为了进一步验证农户正规金融、非正规金融的使用情况和农户收入之间的关系,将两者的交互项加入模型,用交互项系数的符号来判断农户正规金融和非正规金融资金的使用是否使收入达到最大。若交互项系数符号为正,表明不同资金的投入满足心理账户理论的结论,即正规金融和非正规金融之间存在互补效应,此时资金的使用可以使增收效果达到最大;若交互项系数符号为负,则表示正规金融和非正规金融资金的增收效果存在抑制效应,此时两种资金的增收合力未达到最大。

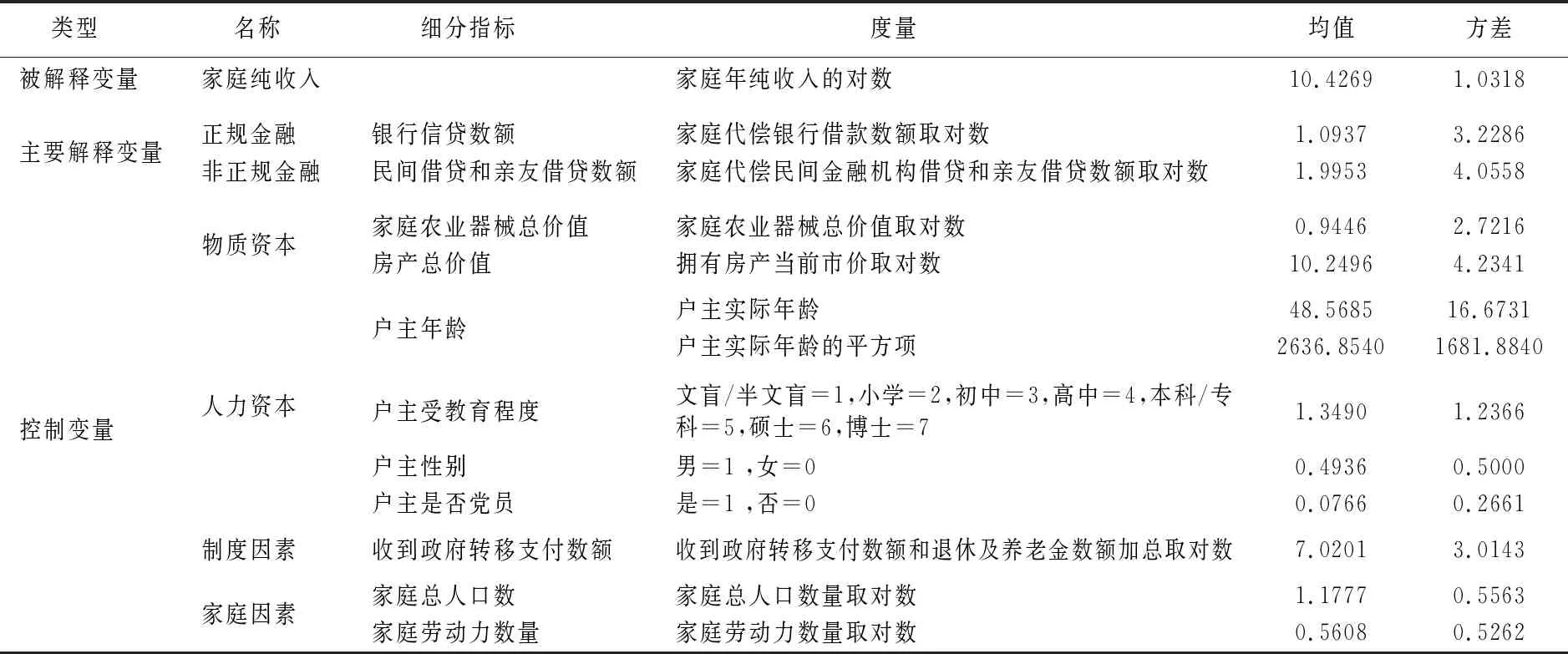

控制变量:借鉴程名望等(2015),分别从物质资本、人力资本、制度因素和家庭因素等方面考虑。基于样本数据差异性,物质资本选取家庭农业器械价值总额、拥有房产当前市价总额,人力资本选取户主年龄、户主年龄平方项、性别、受教育程度、户主是否党员,制度因素选取家庭收到政府转移支付的数额,家庭因素选取家庭总人口数和家庭劳动力数量。

变量说明与描述性统计结果见表1。

表1 变量说明与描述性统计

(三)模型设计

模型设定为:

(13)

本文采用OLS和分位数回归两种方法进行实证研究,原因主要基于以下考虑:一是采用OLS可以从总体上分析解释变量对被解释变量的影响程度,而分位数回归可以在OLS的基础上更为精确地描述解释变量对被解释变量每一个局部变化及条件分布特征的影响,因此可以更为直观地描述在不同收入水平下正规和非正规金融分别对农户收入的影响;二是分位数回归在随机条件下比均值回归更能保持一致性(Cameron et al.,2005);三是不同的分位数表示不同的收入水平,收入水平越高,资金的产出水平越高,因此以收入分位数的变动来描述资金产出水平的变动,可以更好地描述交互项和资本产出弹性之间的关系。第q分位数回归估计系数是通过寻找使得下式最小化的β而得到:

(14)

本文分别选取 0.25、0.5和0.75分位点进行分位数回归,并与OLS的回归结果相结合,分别研究正规金融和非正规金融对全样本组和各收入分位点的增收效应及其交互项的变化趋势。

四、实证结果

(一)回归结果及分析

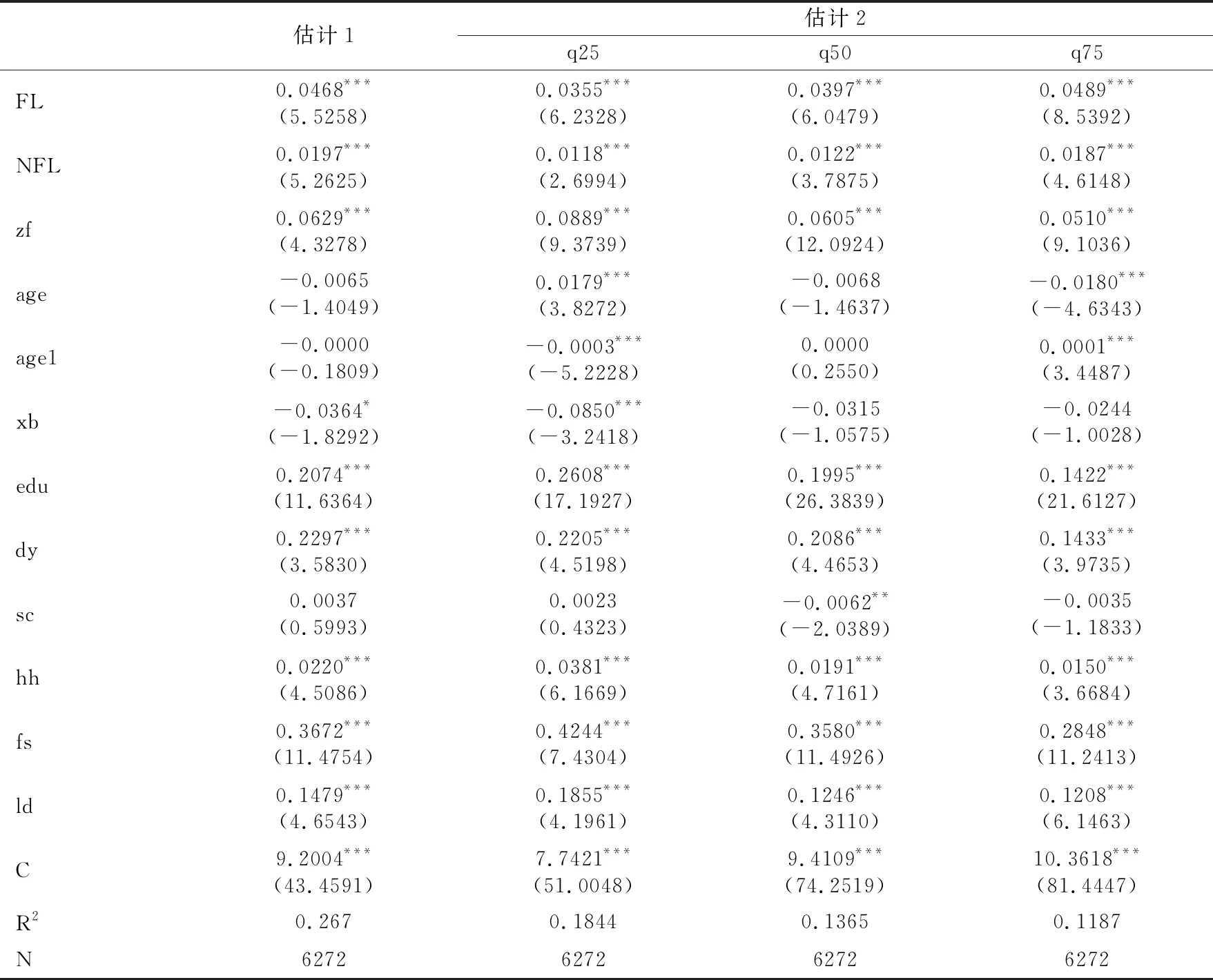

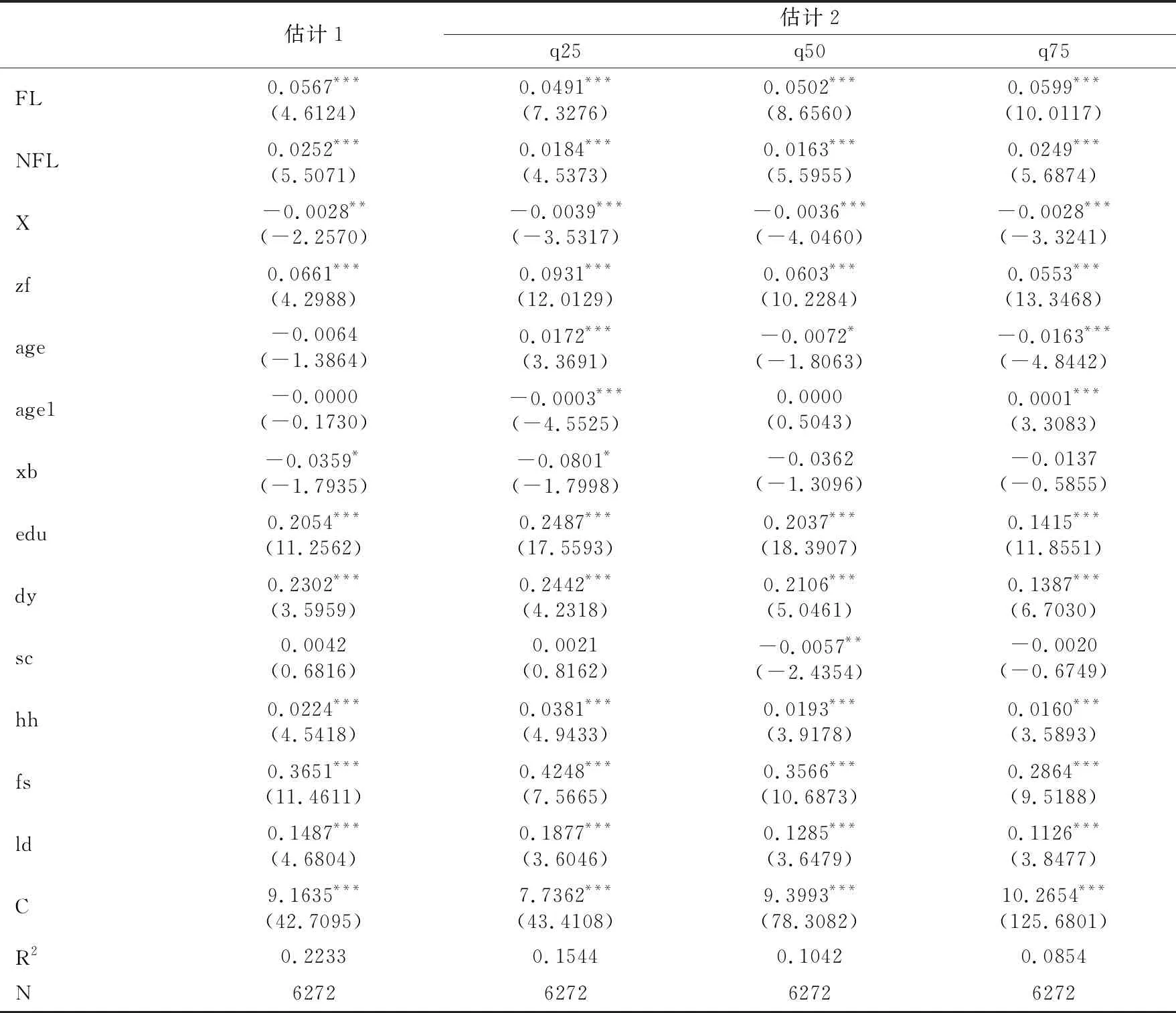

如表2所示,估计1为省份层面聚类稳健标准误的OLS回归结果,估计2为分位数回归结果。

表2 正规金融和非正规金融增收效果的实证结果

在估计1的回归结果中,正规金融对农户收入的影响为正,系数为0.0468,即每增加1%的正规金融资金额,农户收入会增加4.68%;非正规金融对农户收入的影响也为正,在1%水平下显著,系数为0.0197,即每增加1%的非正规金融资金额,农户收入会增加1.97%。同时,可以看到,非正规金融对农户收入的增加作用小于正规金融。在估计2的回归结果中,不同分位数水平下,正规金融和非正规金融对农户收入的影响随着收入分位数的提高呈现明显的增加趋势,且均在1%水平下显著。收入分位数在0.25时,每增加一单位正规金融和非正规金融对农户收入的增加分别为3.55%和1.18%,而当收入分位数为0.75时,正规金融和非正规金融的增收效应明显增加,每多投入一单位正规金融和非正规金融对收入的增加分别为4.89%和1.87%。综合来看,无论是OLS的回归结果还是不同分位数的回归结果均显示正规金融对农户收入的增加大于非正规金融。假设1得到验证。

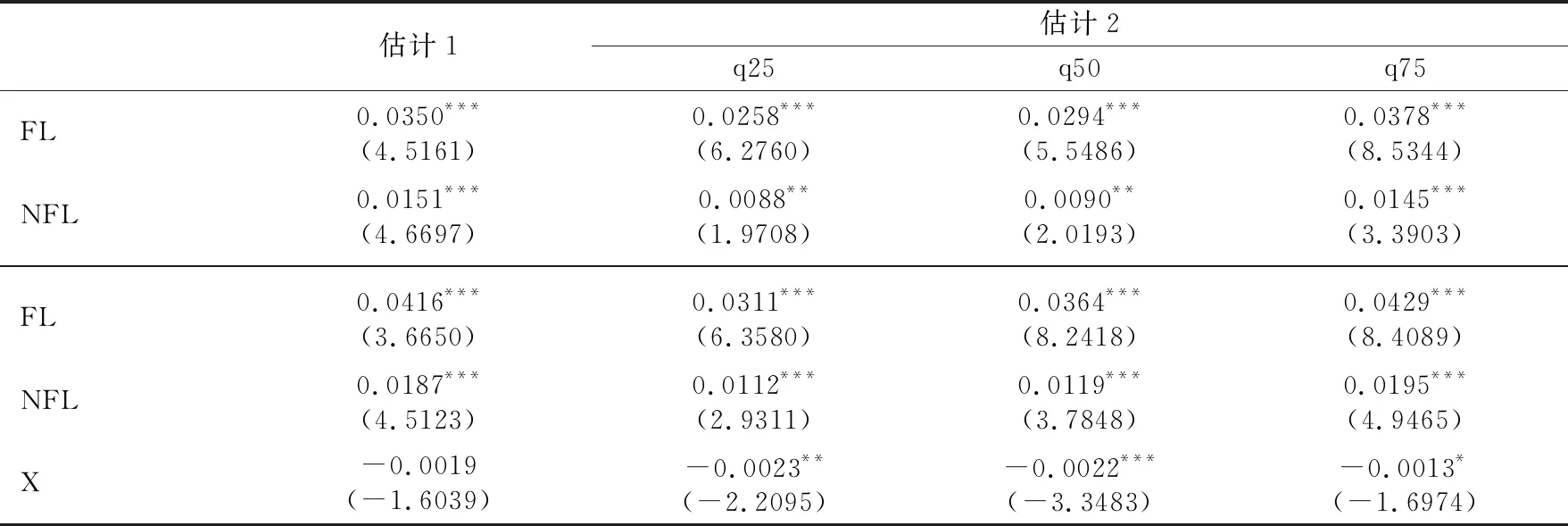

为了进一步验证上文假设,将正规金融和非正规金融两者的交互项加入模型进行回归分析,结果见表3。

表3 正规金融和非正规金融的增收效果及其相互作用的实证结果

估计1中,正规金融和非正规金融的交互项系数为-0.0028,在1%水平下显著,即在其他条件不变的情况下,随着正规金融资金的增加会降低非正规金融资金对农户的增收效果,且每增加1%,非正规金融对农户收入的增长效应降低0.28%;同理,增加非正规金融资金时,也会同等降低正规金融对农户收入的增收效应。在估计2中,随着收入分位数的变动,两者的交互项始终为负值,均在1%水平下显著。将估计1和估计2的回归结果相结合,可以看到,正规金融和非正规金融两者的交互项始终为负,即两者中任一金额的增加都会降低另一资金对农户的增收效用,此时正规金融和非正规金融影响收入增长的合力并未达到最大,两种来源资金间存在抑制效应。假设2得到验证。

估计2中,当收入分位数分别为0.25、0.5和0.75时,表示样本收入水平不断提高。随着收入水平的提高,资金产出弹性也在增大,此时正规金融和非正规金融的交互项系数的绝对值呈现逐步下降趋势,分别为-0.0039、-0.0036和-0.0028。这表明不同来源资金间的抑制性随着资本产出弹性的增加而下降。假设3得到验证。

(二)内生性处理和稳健性检验

正规金融和非正规金融对农户收入增长有显著的正效应,但是高收入水平又使农户更容易获得正规信贷资金,两者互为因果的关系会使模型存在内生性问题。与此同时,某些不可观察的因素同样对收入产生影响,也会造成模型的内生性问题。处理互为因果导致的内生性问题时通常采用合适的工具变量,本文在研究正规金融和非正规金融对农户收入影响问题时,模型的主要解释变量为正规金融、非正规金融和两者的交互项,在寻找工具变量时根据数据库中实际变量的可选取范围,选取滞后两期(2014年)的农户家庭正规金融借贷和非正规金融借贷作为工具变量,经过样本匹配保留有效农户家庭样本5347户。选择变量时,将影响农户收入的众多因素和数据库的实际可得性相结合,综合考虑物质资本、人力资本、制度因素和家庭因素四个方面,采用代理变量法最大程度降低由于遗漏变量造成的内生性问题。回归结果见表4。

表4 内生性的处理

可以看出,在分位数回归中,正规金融的增收效应始终大于非正规金融,两者的交互项始终为负数。随着收入分位数的增加,交互项的数值逐渐降低,即农户并未将正规金融和非正规金融资金分别投入不同的生产领域,以实现其增收效果最大化。随着收入水平的提高,正规金融和非正规金融之间的抑制效应不断降低。这和表3的结论一致。

为了保证模型结果的稳健性,采用2018年农户家庭纯收入作为被解释变量重复使用OLS和分位数回归。由表5可以看到,在剔除家庭纯收入差距超过三倍的变量后,对以2018年家庭纯收入为因变量的模型进行OLS和分位数回归的结果和前文结论保持一致,即正规金融的增收效率始终大于非正规金融,两者之间存在明显的抑制性,但是这种抑制性会随着农户收入水平的提高而不断降低。这说明模型结果有良好的稳健性。

表5 2018年家庭纯收入回归结果

五、结论和政策建议

本文从正规金融和非正规金融资金使用自由度的视角出发,分析正规金融和非正规金融增收效果存在差异的原因及其对收入增加的总体效应是否达到最大,然后采用CFPS 2016的微观调查数据进行实证研究,结果表明:第一,农户无法将正规金融和非正规金融资金分别进行生产时,正规金融和非正规金融对于农户收入增加存在显著的正向影响,但是正规金融的增收效果始终大于非正规金融。第二,在正规金融和非正规金融资金同时投入相同领域时,两者对农户收入增长的总体效应并未达到最大。第三,随着资金产出弹性的提高,即使正规金融和非正规金融资金同时投入同一领域,其总的增收效果也会逐渐增大。

基于以上结论,提出以下政策建议:第一,完善农村金融体系,促进农村金融发展。农村金融的发展,可以降低农户获得正规金融和非正规金融信贷门槛,增加农户获得信贷的数额,使农户在进行投资时无论是通过正规金融还是非正规金融都可以获得充足的资金,此时原先受制于资金使用自由度的农户就能够进行灵活配置,从而有效发挥不同资金的互补增收作用。第二,引导不同地区农户合理使用不同来源的金融资源。无法区分资金来源进行投资会使不同资金的增收合力达不到最大。因此,汇聚各方资源积极支持乡村振兴、拓宽产业路径、增加农户收入的同时,还要考虑提升农户的个人能力,拓宽农户投资渠道等,使其可以灵活使用不同来源的信贷资金。第三,合理引导农户借贷行为。在产业发展程度较低的地区,由于缺乏金融资源和对正规金融的了解,农户更倾向于选择非正规金融进行融资,不能合理配置各种金融资源,不但会降低正规金融的增收效应,还会让正规金融资源闲置,要积极宣传,改变农户的认知,增加其对正规金融的了解,鼓励农户更多选择正规金融;在有一定产业布局的地区,在农户进行正规金融融资的同时,可以鼓励其开展适当的非正规金融的信贷活动。第四,因地制宜,合理发展非正规金融。金融资源匮乏地区要防范非正规金融恣意增加对正规金融扶贫效果的挤出作用。在部分已经形成自己独具特色产业结构和布局的地区,资本产出水平相比其他贫困地区更高,资本需求也更大,应适当鼓励非正规金融的发展,既可以降低正规金融集中信贷风险,也可以完善金融支持农村发展的体系。

猜你喜欢

今日农业(2022年13期)2022-09-15 01:18:20

今日农业(2021年8期)2021-07-28 05:55:46

数学年刊A辑(中文版)(2021年4期)2021-02-12 01:20:44

中国粮食经济(2018年11期)2018-01-23 09:02:05

中国粮食经济(2018年7期)2018-01-23 04:49:19

广州大学学报(社会科学版)(2016年3期)2016-06-24 09:47:42

海外星云(2016年9期)2016-05-11 21:37:03

湖南师范大学社会科学学报(2015年2期)2015-05-22 01:54:21

中国卫生(2014年2期)2014-11-12 13:00:04

航天返回与遥感(2014年4期)2014-07-31 17:47:33