安徽省数字普惠金融推进产业结构升级的实证分析

2022-03-31 01:48王晓润

宿州学院学报 2022年1期

张 琦,王晓润

安徽农业大学经济管理学院,安徽合肥,230036

1 引 言

数字普惠金融是将大数据、互联网、云计算等精算技术运用到普惠金融领域,利用数字技术为边远地区人口及小微企业提供多样、全面、高效的金融产品及服务。运用数字普惠金融有着促进产业结构优化调整、缩小城乡差距、激发国民经济活力的重要作用。2016年G20杭州峰会的一个重要议题就是数字普惠金融,中国央行和银保监会发布的《2019年中国普惠金融发展报告》也全面阐明了目前我国数字普惠金融发展现状,深层次分析了发展过程中可能遇到的挑战,指出发展数字普惠金融对解决普惠金融“最后一公里”的问题有重大意义。“十四五”期间数字普惠金融发展和政策专题研讨会也提出数字普惠金融是我国普惠金融事业取得瞩目成就的重要亮点。

产业结构升级的内涵是在经济社会发展过程中第二、三产业所占比重不断提升,尤其是第三产业的进步和创新,因为它能够延长产业链,提高附加值,带动多个相关上游和下游产业共同发展。产业结构升级对解决我国发展过程中能耗大、污染重的问题有重要作用,也能有效增强我国实体经济激发新动力。国家也多次提出我国制造业转型升级迫在眉睫,制造业应与大数据、互联网、云计算相结合,发展成中高端制造业。无论在技术层面还是普惠面上,研究数字普惠金融与产业结构升级都有着重要的现实意义。

2 文献评述

数字普惠金融以其高可获得性和便利性受到了学者的广泛关注。梁晓琴[1]用“北京大学数字普惠金融指数”和地方税收的面板数据拟合模型,研究发现了数字普惠金融有效促进了地方税收的增加,但是这种影响存在门槛效应,即在不同发展阶段,数字普惠金融对地方税收的影响程度略显差异。熊德平等[2]以非均衡效应检验和门槛效应检验为方法,分析了数字普惠金融有助于缩小城乡差距,并且经济发达地区的农村居民更能享受到数字普惠金融所带来的便利之处。郑雅心[3]基于我国省级面板数据,验证了数字普惠金融对提高区域创新产出的推动作用,并得出了推动作用的程度在我国东部、中部、西部大小不同的结论。杨东等[4]认为数字普惠金融发挥其技术平台优势和基础设施优势能够助力抗击疫情,攻坚克难,打赢疫情战役。与此同时,数字普惠金融还能够促进乡村振兴,推动农村地区经济社会发展。庞艳宾[5]指出数字普惠金融作为互联网数字技术和普惠金融相结合的产物,是实施乡村振兴战略的制胜法宝之一:首先,数字普惠金融为解决农村居民日益多样化的金融服务需求提供了帮助,同时促进了农村地区金融服务的供给质量;其次,数字普惠金融降低金融服务的成本,在小微企业、农业专项项目启动资金到位的环节中节省了很多建设、运输、人事成本。2019年数字普惠金融白皮书中也提到数字普惠金融在解决普惠金融“最后一公里”、解决小微企业融资难的问题以及商业可持续问题上具有重要意义。唐文进等[6]以我国283个地级市为例,建立回归模型,其研究结果证实了数字普惠金融和产业结构升级之间确实存在着非线性的关系,不同区域的这种非线性效应表现也不同。

综上所述,数字普惠金融以其便捷性和普惠性对于增加地方政府税收、缩小城乡差距、促进乡村振兴、提高区域创新产出、推动产业结构转型升级有着重要的现实意义。现有的文献研究大多聚焦于我国各省份的历史数据进行实证建模,而实际上每个省份的政策环境、发展起点就存在着很大的差异,给研究过程带来了很多不便。本文基于安徽省省内的地级市进行研究,虽然每个地级市也会有一些差异存在,但是在相同的省情下,差异就比省际差异略小。

3 变量选取、数据处理与模型建立

3.1 变量选取

3.1.1 被解释变量

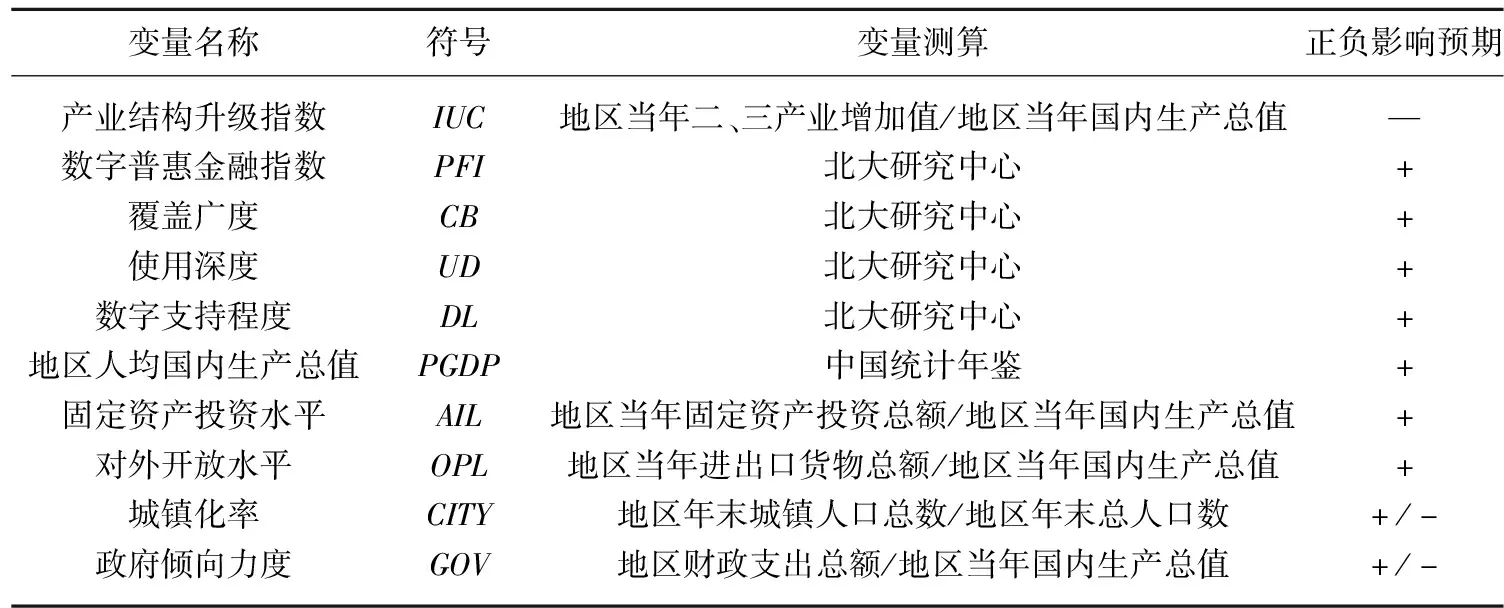

模型的被解释变量为产业结构升级指数,其度量标准:产业结构升级指数(IUC)=地区当年二、三产业增加值/地区当年国内生产总值。根据配第克拉克理论,在经济社会发展的过程中,产业结构的不断升级应当表现为第一产业农业在国内生产总值中所占的比例不断减少,而第二产业工业和第三产业服务业在其中所占的部分理应持续增加。因此文中选用地区当年二、三产业增加值与地区当年国内生产总值之比来衡量该地区的产业结构升级指数,并且IUC的值越大,说明该地区产业结构升级表现得越明显。

3.1.2 核心解释变量

选用2011年至2018年安徽省各地级市“数字普惠金融指数”[7](PFI),并进一步加入覆盖广度(CB)、使用深度(UD)和数字支持程度(DL)3个维度的数字普惠金融指数阐述数字普惠金融对产业结构升级的推动作用。理论上,PFI应与IUC呈同向变动关系。

3.1.3 其他控制变量

(1)地区人均国内生产总值(PGDP):一个地区经济发达能够直接推动其产业结构的优化升级,文中选择地区人均国内生产总值来体现该地区经济发展状况。

(2)固定资产投资水平(AIL):固定资产投资能推进地区基础设施的完善,采用地区当年固定资产投资总额占比地区当年国内生产总值来反映该地区的AIL。

(3)对外开放水平(OPL):地区对外开放能直接或间接学习到相关先进经验和技术,提升本国出口,因此文中选用地区当年进出口货物总额和地区当年国内生产总值的比值来衡量对外开放水平。

(4)城镇化率(CITY):一般地,地区城镇化程度高,从事第一产业的人员会相对减少,发展第一产业的力度也会减少,因此城镇化进程中可能会带来产业结构的升级。同时在城镇化率低的地方,数字普惠金融指数的边际作用越大。因此也有城镇化率低更能促进产业结构升级的可能性。故选择地区年末城镇人口总数占比地区年末总人口数来代表该地区的城镇化率。

(5)政府倾向力度(GOV):一般而言,地方政策会影响地区的产业结构升级状况,这种影响可能是正面的,也可能是负面的。故研究以地区财政支出总额和地区当年国内生产总值的比值来表示政府倾向力度(GOV)。模型变量表见表1。

表1 模型变量表

3.2 变量描述性统计

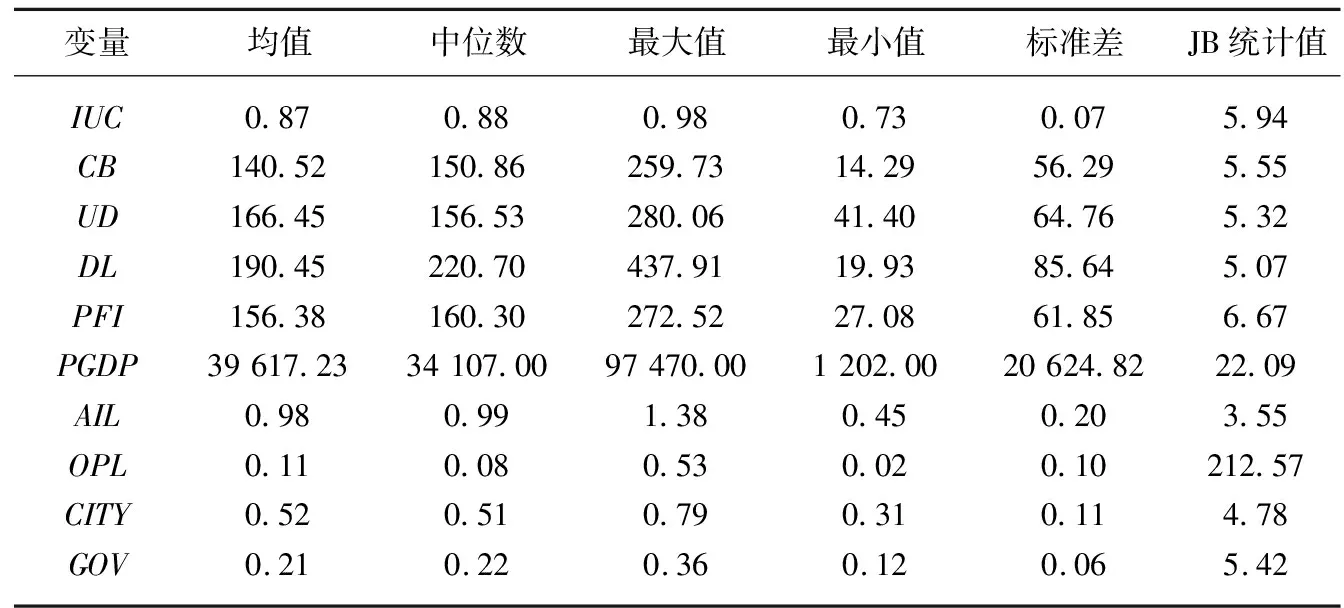

波动较大的几个变量如人均国内生产总值以及数字普惠金融指数,其余变量皆存在波动,这里推测波动性是由地区发展不均造成,包括经济发展程度、基础设施完善情况都各不相同,地区之间存在差异。从JB统计量的数值,可以看出:在5%的显著性水平下,IUC、CB、UD、Dl、AIL、CITY、GOV服从正态分布,其他变量均不服从正态分布(表2)。数据来源于国家统计局、中国统计年鉴和北大研究中心,应用软件为Eviews 9.0。

表2 变量描述性统计 N=128

4 实证建模过程

4.1 初步建立模型

为消除时间序列数据可能存在异方差的问题,本文对部分变量进行了取对数的处理;为消除价格变动导致数据不真实的可能性,对一些宏观经济数据,例如对地区人均国内生产总值进行平减,消除通货膨胀因素,以反映实际经济发展水平;在测算反映程度或水平的变量时,做了统一单位和量纲的处理,避免统计口径不一致所带来的误差。考虑到变量之间并不存在着直线线性关系,建立如下模型,其中,i表示第i年,t表示第t个地区。

lnIUCit=β0+β1PFIit+β2CBit+β3lnUDit+β4DLit+β5lnPGDPit+β6AILit+β7OPLit+β8CITYit+β9GOVit

4.2 单位根检验

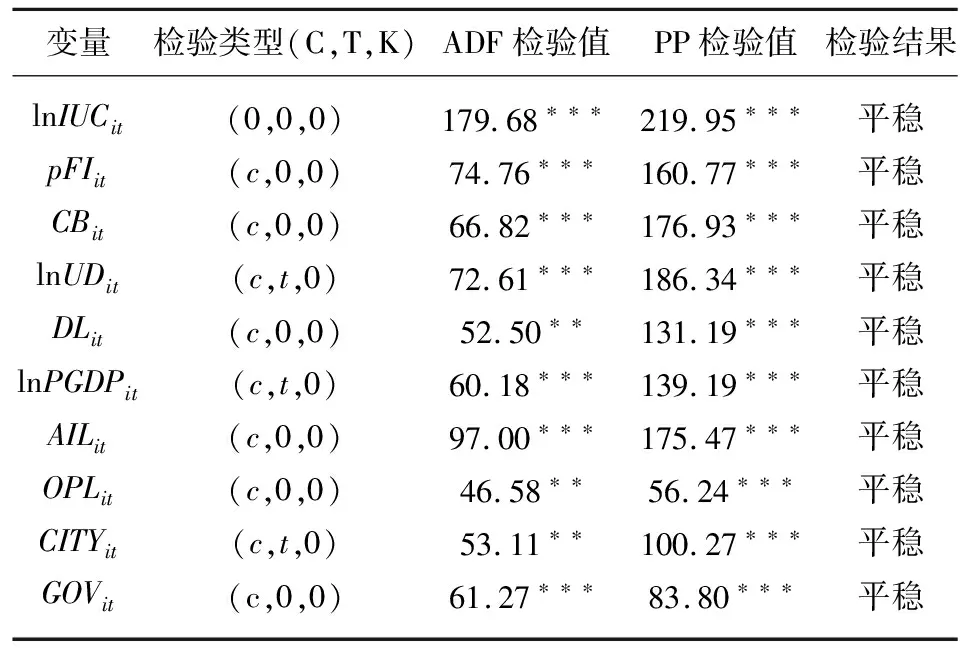

为避免模型存在虚假回归问题,首先检验时间序列变量是否存在单位根。用ADF检验和PP检验方法检验每个变量的单位根情况(表3)。

表3 单位根检验结果一览表

lnIUCit=β0+β1PFIit+β2CBit+β3lnUDit+β4DLit+β5lnPGDPit+β6AILit+β7OPLit+β8CITYit+β9GOVit

检验类型(C,T,K)表示单位根检验方程中包含截距项、趋势项和差分次数。经过处理的变量在水平序列下基本都显示为平稳,在一定的显著性水平下通过了ADF检验和PP检验,变量无单位根。

4.3 协整检验

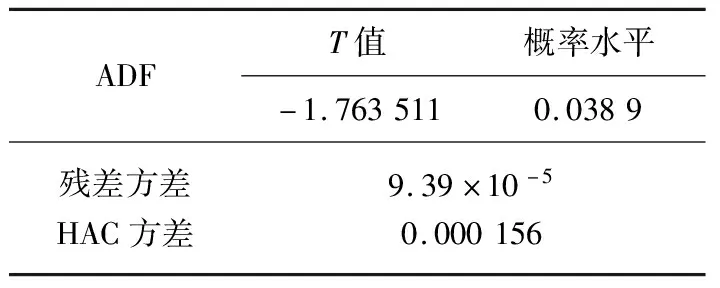

采用Kao检验方法判断产业结构升级指数和数字普惠金融指数以及其他控制变量之间是否存在长期的协整的关系(表4)。

表4 Kao检验结果

如表4所示的检验结果能得出,在5%的显著性水平下,认为解释变量和被解释变量之间存在长期的协整关系。

4.4 面板数据模型的设定与检验

lnIUCit=β0+β1PFIit+β2CBit+β3lnUDit+β4DLit+β5lnPGDPit+β6AILit+β7OPLit+β8CITYit+β9GOVit

对于一组经济面板数据,可以考虑建立混合模型、固定效应模型、随机效应模型,最终要通过两项检验确定模型类型。在固定效应模型之下进行F检验,建立混合模型或固定效应模型;在随机效应模型基础上做Hausman检验,建立随机效应模型或固定效应模型。

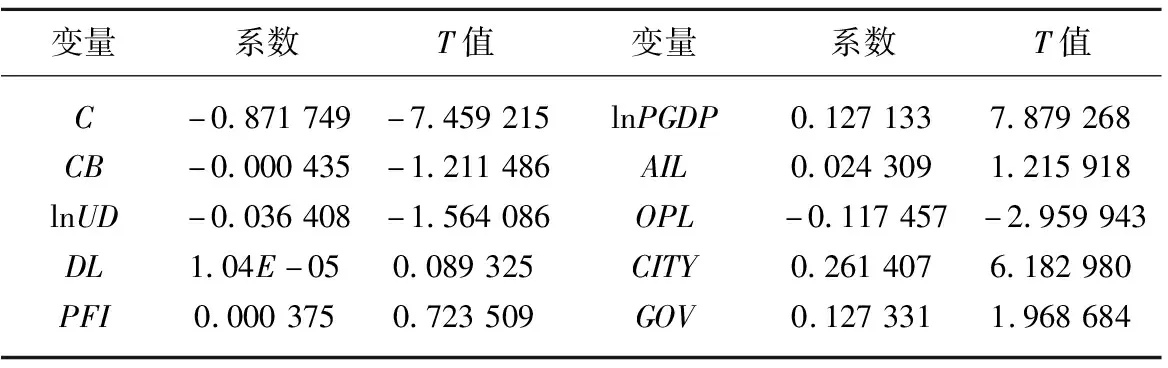

4.4.1 混合模型

R2=0.906 037,F=126.423 8,DW=0.229 584

在混合模型估计的方程中,变量都具有解释作用,但是覆盖广度、使用深度、数字支持率、数字普惠金融指数以及固定资产投资水平均未过t检验,说明系数不显著,且在剩余变量中对外开放水平的系数发生符号反转(表5)。

表5 混合模型输出结果

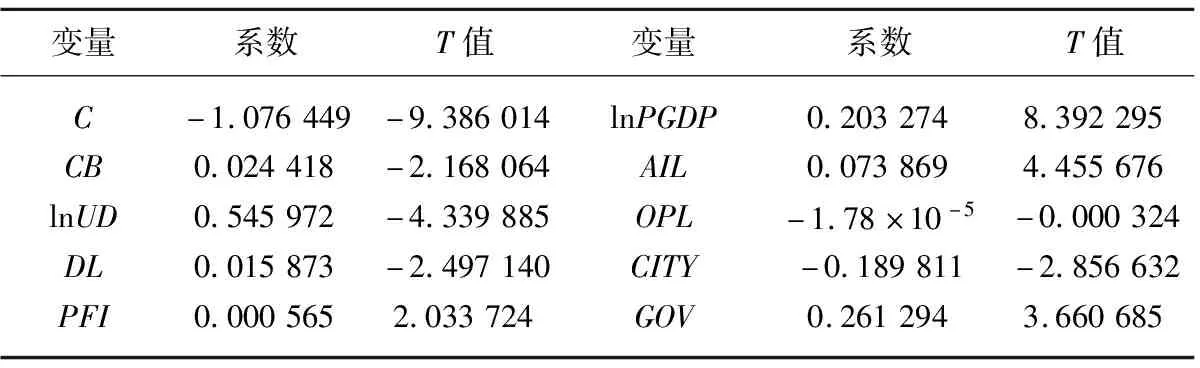

4.4.2 固定效应模型

R2=0.982 070,F=235.070 8,DW=0.689 467

在固定效应模型估计方程中,可决系数R2=0.982 070,大部分变量在5%的显著性水平下均通过检验,但是也存在开放水平OPL未通过t检验并且发生符号反转,与现实经济意义相悖的问题(表6)。接下来将在固定效应模型下做F检验,判断是否要保留混合模型。

表6 固定效应模型输出结果

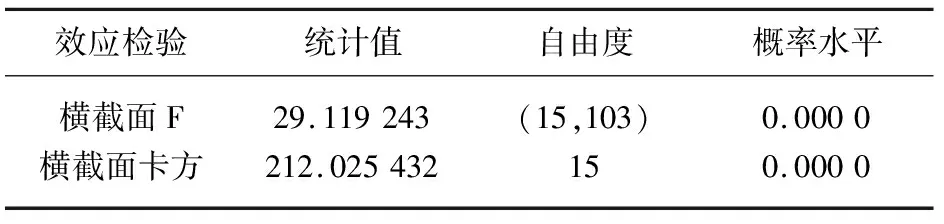

在表7的输出结果中,显然P值是小于5%的显著性水平,所以初步确定建立固定效应模型。

表7 F检验输出结果

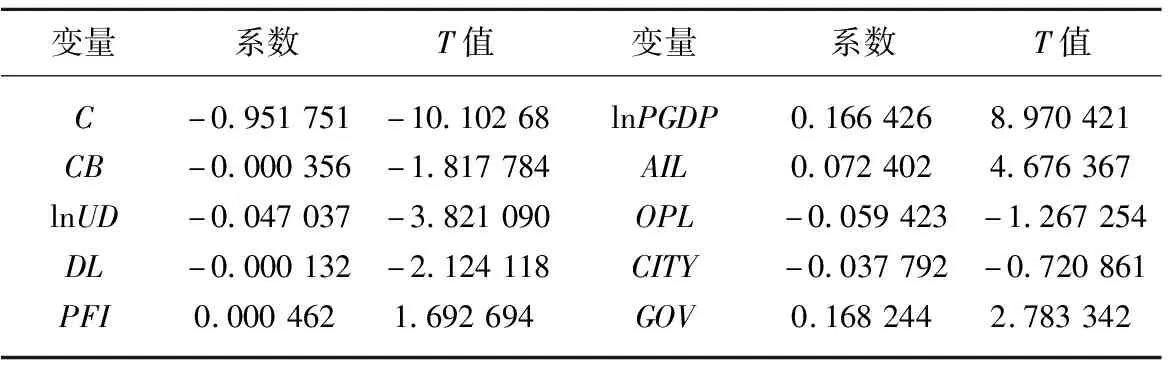

4.4.3 随机效应模型

R2=0.827 091,F=62.715 38,DW=0.462 715

随机效应模型估计方程中依然存在个别变量如开放水平和城镇化率系数不显著,覆盖广度、使用深度、数字支持率发生符号反转的问题(表8)。

表8 随机效应模型输出结果

接下来将在随机效应模型下做Hausman检验,判断是否要选用随机效应模型(表9)。

在表9的输出结果中,P值亦是小于5%的显著性水平,所以最终确定建立固定效应模型。

表9 Hausman检验输出结果

4.5 固定效应模型结果分析

根据表6,固定效应模型的表达式应为:

lnIUCit=-1.08+0.024CBit+0.55lnUDit

(-9.39)(-2.17)(-4.34)

+0.016DLit+0.000 565PFIit+0.203lnPGDPit

(-2.50) (2.03) (8.40)

+0.07AILit-0.2CITYit+0.26GOVit

(4.46) (-2.86) (3.67)

R2=0.982 070,F=235.070 8,DW=0.689 467

可决系数R2=0.982 070,说明方程拟合程度较好,但是也存在个别变量系数不显著或者发生符号反转,与现实经济意义相悖的问题,文章选择剔除这些变量,不将其加入方程表达式中。下面将对显著的各项系数进行解释:

数字普惠金融指数PFIit:数字普惠金融指数每增加1个单位,产业结构将升级0.056%。实证分析出,数字普惠金融和产业结构升级确实存在正向引导关系,但这种正面作用发挥的大小极其有限,几乎接近于0。文章分析原因可能在于数字普惠金融在发展的过程中,与实体经济偏离,不利于产业结构的升级;其次小微企业金融知识匮乏,甚至在安徽省偏远地区没有普惠金融平台的支持,抑制了数字普惠金融的有效需求,这样也会阻碍产业结构升级,因此导致数字普惠金融对于发挥促进产业结构升级的作用微乎其微。

覆盖广度CBit:覆盖广度每提升1个单位,产业结构升级指数提升2.4%。结果表明,数字普惠金融受众群体、受众地区范围越广,越能促进产业结构升级。但是同数字普惠金融指数一样,这种促进作用的发挥程度也并不大,原因也类似。在一定程度上也给安徽省各地级市一个启示:要努力扩大数字普惠金融的覆盖范围,提升数字普惠金融的可获得性,充分发挥其对产业结构升级的正面推动作用。

使用深度UDit:使用情况每增加1%,产业结构升级增长0.55%。唐文进等学者认为随着数字普惠金融使用程度的加深,它并不能长期促进产业结构升级,负向效应和正向效应结合就造成了总效应发挥较小的问题。

数字化支持程度DLit:数字化支持率每增加一个单位,产业结构升级提升1.6%。移动通讯、数字技术是发展数字普惠金融的前提条件,然而只有当数字化支持程度到达一定水准后,其优势才会凸显,才会有可能促进产业结构升级。这也启示各地区,要想最大程度发挥数字普惠金融的正面作用,一定要完善当地数字技术、移动设备等基础设施的建设,从硬件条件方面创造正的外部效应。

地区人均国内生产总值PGDPit:地区人均GDP每变化1%,产业结构升级指数同向变化0.203%。经济发展水平的提高能促进产业结构优化,符合预期。

固定资产投资水平AILit:在其他条件不变的前提下,固定资产投资水平每增长1单位,产业结构升级增长7%。例如在网络通信基础设施方面的固定投资增加了,对产业结构升级起到推动作用。

城镇化率CITYit:当城镇化率增长1个单位,产业结构升级指数下降约20%。原因可能在于它对于不发达的地区具有更大的作用空间,城镇化程度较低的地区未来产业结构升级的潜力更大。

政府倾向力度GOVit:当它每发生1单位的变动时,产业结构升级同向变动26%。这里政府决策方面起到了正面的导向作用,推断财政支出也流向了高效率部门,有利于提振产业结构升级。

其余不显著项:对外开放水平OPLi均未通过t检验,模型中不对其做解释。

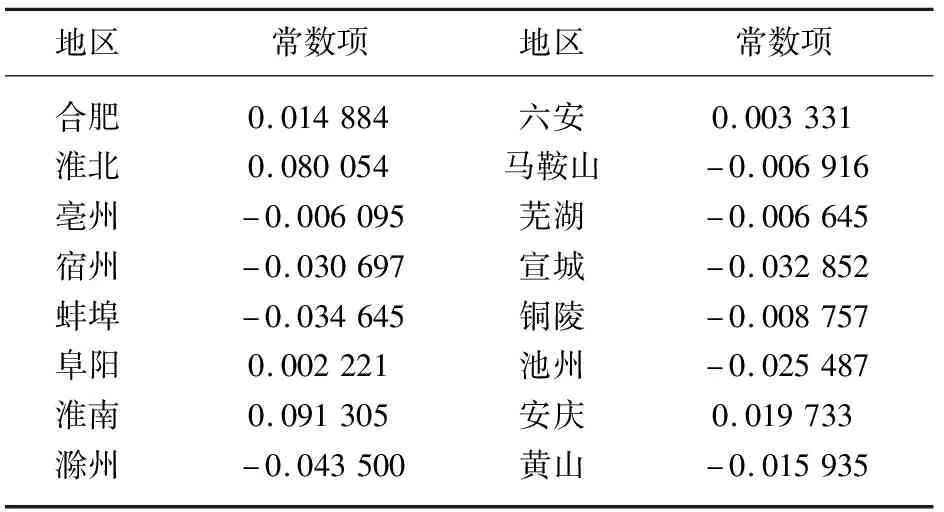

4.6 按地区分析

在个体固定效应模型下,在其他变量都保持一致的情况下,各地级市的差异主要体现在常数项上。常数项代表着各地级市的自主发展能力。从数据表格来看,各地级市总体差异不大,均在0附近徘徊(表10)。

表10 各地级市差异结果

5 结 语

文章基于2011—2018年安徽省16个地级市的面板数据,论证了发展数字普惠金融和产业结构升级的关系。经过实证分析,数字普惠金融及其三个维度指数(覆盖广度、使用深度、数字技术的支持度)都对产业结构升级有正面的激励作用,另外人均国内生产总值、固定资产投资水平、政府倾向力度以及城镇化程度也能促进产业结构升级,这几个解释变量在个体固定效应模型中,在5%的显著性水平下都是有意义的。与此同时,数字普惠金融在不同地级市对产业结构升级的推动作用大小略有不同,经济发展状况、数字普惠金融的可获得程度、覆盖范围、移动数字技术的完善度都是引起差异的原因,这种地区差异应该值得被重视。鉴于此,提出以下三点建议:

5.1 完善数字基础设施

数据和信息是数字金融的核心要素,因此必须加强建设移动数字技术和互联网技术基础设施,完善的数字平台是发展数字普惠金融的先决条件,各地区应首先加强这方面的基础设施建设,努力突破数字金融的基础设施瓶颈。政府层面要大力支持数字金融的基础科学研究和技术创新,加强数字金融人才培养,建立完备的数字基础设施。

5.2 注重弥合数字鸿沟

落后地区尤其是农村地区的居民在使用深度上与城镇化率高的地区差异甚大,可能由于当地老年人口对于数字化智能产品接受程度不高,无法很快地灵活掌握其使用,因此扩大数字金融的普惠面,就必须要努力解决数字鸿沟存在的问题,让数字金融的便利和福利遍及每个人的生活。

5.3 服务中小微实体企业助推创新

发挥数字普惠金融服务实体经济、服务小微企业的主要功能,拓宽其资金渠道,激发其创新动力,同时要防止数字普惠金融的过度发展给产业结构升级带来的负面作用,注重地区发展差异,做好落后地区的数字基础设施建设,适当地对其进行政策倾斜,努力提高各地区的数字普惠金融的覆盖度和数字化支持程度,助推小微企业做好产业结构升级。

猜你喜欢

节能与环保(2022年3期)2022-04-26

家庭影院技术(2021年9期)2021-11-05

金桥(2020年12期)2020-04-13

消费导刊(2018年10期)2018-08-20

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

中国眼镜科技杂志(2018年1期)2018-02-08

商周刊(2017年12期)2017-06-22

统计与决策(2017年2期)2017-03-20

湖南行政学院学报(2016年2期)2016-12-01