青海省房地产价格和银行信贷规模的关系研究*

2022-03-23 14:40卢俊陶

科技创新与生产力 2022年1期

卢俊陶

(青海民族大学经济与管理学院,青海 西宁 810007)

近20 年我国经济发展迅速,其中房地产行业功不可没。也正是由于房地产行业的过快发展,以及多方面的原因,导致了房地产价格的飞速上升。我国经济的转型需要降低经济对房地产行业的依赖,同时解决老百姓买房困难的实际问题,我国政府对房地产行业实施了一系列的调控政策,近年来房地产价格也得到初步遏制。但政府的宏观调控政策不一定适用于各个地区,青海省相对于东中部城市经济发展差距比较大,房价差距也比较大,同时马甜等[1]认为青海存在“强省会”的特点,这也导致青海省的房地产行业发展状况与其他省份不同,需要对其实施针对性的调控政策。本文以青海省为视角,利用向量自回归(Vector Auto-Regression,VAR)模型来研究房地产价格和银行信贷规模之间的关系。

1 房地产价格研究理论基础

房地产价格的波动对于信贷规模有一定影响。在我国,房地产是大多数居民的主要投资对象,也是居民进行贷款时的普遍抵押物,居民的财富和借贷能力跟随房价上涨而增加。房价上涨牵动居民的消费增加,从而增加对银行信贷的需求;同时房地产开发商对房地产价格会有继续增长的预期,这也使得房地产开发商会增加投资,对银行中长期贷款的需求增大,房地产价格也会随着信贷规模产生波动。傅程远[2]认为房地产开发商作为金融机构贷款的重要客户,双方关系密切、相互依赖,在经济繁荣时期,信贷规模增大,资金会有部分流入房地产行业,人民投资热情上升,供需双方的共同拉动,促进房地产行业的进一步发展。

2 数据来源说明

2.1 指标选取来源与标准

本文数据主要来源于1995—2020 年的EPS 数据库、央行官网。数据来源可靠权威,数值精确,一切研究在科学严谨的前提下进行。

本文在选取相关指标时主要遵循以下3 个原则:一是真实性和科学性,本文选取的对房地产价格的影响因素主要是其他相关文献中的相关指标,以及通过分析总结的一些指标,这些指标与房地产价格有着紧密联系,数据来源准确,处理方法科学;二是统一性与差异性,指标所属统计分类有一致的,也有不同的,使变量所包含的信息更全面;三是动态性,指标的选取反应了一个过程,并且是一个动态过程,而不是一个固定值,能更加准确地反映指标之间的关系。

2.2 指标选取

本文主要研究房地产价格与银行信贷规模之间的关系,参考其他文章的指标选取,以青海商品房平均销售价格作为因变量。周期长是房地产行业特点,中长期贷款更能体现其贷款需求,所以本文将银行业金融机构中长期贷款作为自变量。但是影响房地产价格的因素过多,将银行业金融机构中长期贷款作为自变量,房地产价格的变化不可能被其滞后期和贷款规模解释完整,考虑到实验的严谨性,本文还加入了竣工房屋面积和城镇人口数作为控制变量。李文洁等[3]认为城市总人口是影响房地产价格的重要原因,这里用城镇人口数来代替该变量,同时这两个控制变量主要是从供给和需求两方面来影响房地产价格,其中房屋竣工面积代表了房地产行业该年的总供给,供给增加一定程度上对房地产价格有抑制作用,但如果需求也相应增加,房地产价格波动将会较小,同时房地产企业投资增加,银行相关的中长期贷款余额也将增加。此外,从房地产需求开看,城镇人口将影响房地产价格,城镇人口是房地产行业消费的主力军,除用于居住外,也将房屋作为日常的投资手段,因此城镇人口的多少决定了房地产需求的多少。

3 房价与银行信贷规模动态关系分析

3.1 数据处理与变量平稳性

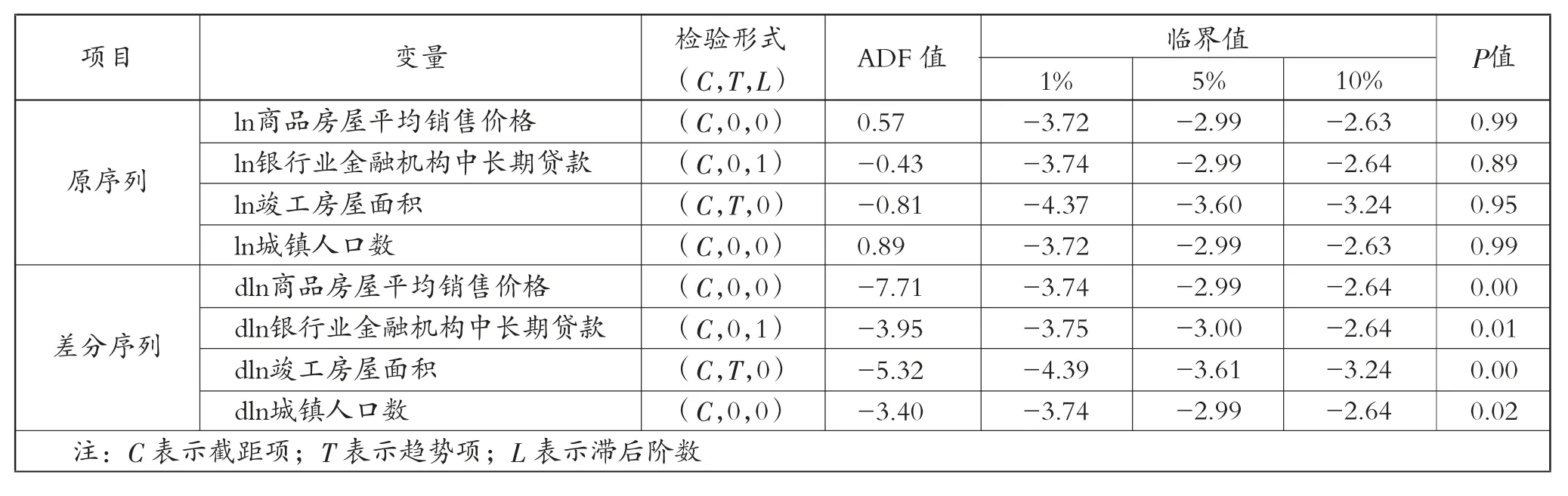

本文利用邹朋飞[4]对房地产价格研究用到的方法对青海省房地产价格和银行贷款之间的关系进行分析。利用VAR 模型的前提条件就是数据必须是平稳的,所以要对时间序列数据进行平稳性检验。首先对原始数据进行预处理,其中2019 年和2020年的中长期贷款数据有所缺失,因为该数据有明显稳定的增长趋势,因此本文以前两年的平均增长率作为缺失两年的增长率,利用前期数据补齐该两期数据。利用文献[5]提到的方法,将房地产价格名义值都除以消费品物价指数CPI 以得到其真实值,从而剔除通货膨胀的影响。再对4 个变量进行自然对数处理(在变量前加ln),可以消除异方差问题。本文所用到的4 个变量在差分前均不平稳,一阶差分后全部达到平稳,即ln 商品房屋平均销售价格、ln银行业金融机构中长期贷款、ln 竣工房屋面积、ln城镇人口数都是I(1)。检验结果见表1。

表1 平稳性检验

3.2 协整检验

本文所用到的4 个变量在不差分的情况下是不平稳的,不能直接建立VAR 模型。从变量的平稳性检验可以得出ln 竣工房屋面积、ln 城镇人口数、ln商品房屋平均销售价格、ln 银行业金融机构中长期贷款都是I(1),4 个变量同阶单整,可以据此先建立一个任意阶的VAR 模型,再通过最优滞后阶数检验出最优滞后阶数为2,重新对4 个变量建立一个2 阶VAR 模型,然后根据调整后的VAR 模型对4 个变量进行协整检验。虽然变量单独看不平稳,但变量之间存在协整关系就会一起漂移,这就使得这4 个变量之间长期存在一个均衡关系。但长期均衡并不意味着短期均衡,短期受到冲击,变量还是会偏离均衡位置,但是从长期来看,变量最终会回到均衡位置。本文样本容量比较小,不太符合Engle-Granger 两步法的要求,所以本文通过Johansen 的极大似然法对变量进行协整检验,可见ln商品房屋平均销售价格、ln 银行业金融机构中长期贷款、ln 竣工房屋面积、ln 城镇人口数4 个变量之间存在长期的均衡关系。具体协整检验结果见表2。

表2 协整检验

3.3 格兰杰因果关系检验

从协整检验可以看出商品房平均销售价格、银行金融机构中长期贷款、竣工房屋面积和城镇人口数4 个变量之间存在协整关系。但要对4 个变量之间的关系分析还得看这4 个变量之间是否存在因果关系,从经济原理上看,商品房价格和中长期贷款、竣工房屋面积、城镇人口数都具有密切关系,从统计角度看,需要通过格兰杰因果关系检验证明变量之间存在因果关系。本文以前文提到的最优滞后阶数作为格兰杰因果关系检验的结束选择,具体检验结果见第36 页表3。

表3 格兰杰因果关系检验

从检验结果可以看出:银行金融机构中长期贷款波动和人口波动是商品房屋平均销售价格波动的格兰杰原因,而竣工房屋面积波动不是商品房屋平均销售价格波动的格兰杰原因;竣工房屋面积波动是银行金融机构中长期贷款波动的格兰杰原因,商品房屋平均销售价格波动和人口波动不是银行金融机构中长期贷款波动的格兰杰原因;其他3 个变量都不是竣工房屋面积波动的格兰杰原因;商品房屋平均销售价格波动是人口波动的格兰杰原因,银行金融机构中长期贷款波动和竣工房屋面积波动不是人口波动的格兰杰原因。

3.4 方差分解

本文所选取的指标都是内生变量,变量之间的动态关系难以用常规的线性回归来分析,对变量进行方差分解,可以体现各变量之间的动态关系。房地产价格的方差分解结果见表4。

表4 方差分解

由方差分解结果显示,在第1 期,商品房平均销售价格变化全由自身决定,说明存在正反馈效应,且消费者主要按照以前的价格趋势来进行交易,而不是按照现在的价格进行交易。而到了第10 期,银行金融机构中长期贷款变化对商品房平均销售价格变化的贡献度达到了23.37%,城镇人口的变化对商品房平均销售价格的贡献度达到了15.61%。可见商品房平均销售价格对其自身变化的贡献度在不断降低,而后期中长期贷款余额对商品房价格变化的贡献度稳定在23%左右,人口变化对商品房价格变化的贡献度在前期上升,后期下降并稳定在15%左右。

4 结论和建议

通过以上分析,可以看出青海省商品房价格的变化存在明显的正反馈效应,过去的商品房价格对于现在的商品房价格有很大的影响,人们往往参考以往的价格来决定消费。同时中长期贷款余额变化是商品房价变化的格兰杰原因,且中长期贷款对商品房价格产生较大的影响,城镇人口变化也对房地产价格变化有一定的影响。青海省房地产价格的上涨幅度在近年来比较大,在老百姓眼中,商品房价格的上涨给他们带来好的预期,购房热情和需求的增长带来贷款余额的增长,同时也反过来促进房价的进一步上升。房地产企业在青海省这种“强省会”的发展也不同于其他省会,相较于经济发达的中东部城市,青海省也只有西宁市城市规模较大,省内人口也主要集中在省会西宁市,这导致青海省房地产在各地区的发展极不平衡,省会的购房需求远远大于其他地区,省会房地产行业将会发展更快,相应地房地产企业的投资加大,对银行中长期贷款需求也相应增加。需求和供应的双重拉动,再加上青海省“强省会”的特点,致使青海省商品房价格在近年急剧攀升。为预防青海省商品房价格过快增长,从而产生泡沫,本文结合研究结论对商品房价格的调控提出以下建议。

其一,控制个人住房贷款。由于青海省“强省会”的特点,房地产行业在各个地区发展极不平衡,大量的购房需求将会积聚在省会西宁市,所以西宁市的潜在购房需求还很大。对于首套房的购买需求不应该打压,银行应针对首套房的购房需求加大审核力度,在确定首套房购买后对其实施贷款优惠,以减缓老百姓的购房压力,也有利于民生。首套房的贷款优惠必然会带来房地产行业的需求增加,真正需要遏制的是商品房投资所带来的购房需求。在贷款方面严格审核,对于多套房购买者取消优惠贷款利率,增加商品房投资成本,即提高房贷利率,在本源上减少老百姓对商品房投资的欲望。在不影响正常购房需求的情况下遏制商品房投资,才能使房地产行业健康发展,使得商品房价格稳定健康增长。

其二,控制贷款向房地产行业流动。房地产行业之所以发展快速,一方面是需求很大,另一方面就是贷款支持很大,房地产发展对于资金量的需求很大,通过减少房地产行业的资金供给可以有效地减缓房地产行业的发展。银行在对房地产企业贷款时应该对企业进行深度考察,避免资金流入劣质企业,同时也可以使房地产行业之间的竞争增加,筛选优质企业,促使房地产行业健康发展。目前,房地产行业供给大于需求,减少对房地产企业的贷款,促使房地产行业投资减少,从而使房地产行业供给回归正常水平,同时打破老百姓的投资预期,展现房地产行业的真实发展状况。

其三,遏制商品房投资需求。投资商品房已经成为一种大众现象,这种现象不仅在一线城市比较严重,在青海省这种“强省会”特点的省份也要注意。因青海省的购房需求大部分集中在省会城市,这将导致省会城市房价快速上涨,而房价的快速上涨反过来又会增强老百姓的投资预期,从而导致房价的螺旋上涨。政府需要拓宽老百姓的投资渠道,宣传正确的投资价值观,让老百姓不在沉迷于对房地产的投资,同时结合上两条建议,将房地产发展拉回正常轨道,这也能相应降低老百姓投资商品房的预期。

猜你喜欢

中国房地产·学术版(2021年2期)2021-08-17

中国房地产·综合版(2021年12期)2021-03-19

中国房地产·综合版(2020年7期)2020-08-09

财经理论与实践(2020年2期)2020-04-09

中国经济周刊(2018年17期)2018-05-10

中文信息(2017年3期)2017-05-22

时代金融(2017年12期)2017-05-18

银行家(2016年8期)2016-08-16

商业经济研究(2016年7期)2016-04-19

中国新闻周刊(2014年5期)2014-02-17