湖南省水稻保险风险保障需求及其异质性研究

——基于湖南省14个市(州)3157个小农户和规模农户的数据

2022-03-22 05:35:48陈景婷周滔源

保险职业学院学报 2022年1期

张 虹,王 敏,陈景婷,陈 燎,周滔源

(湖南大学 金融与统计学院,湖南 长沙410079)

一、研究背景与意义

水稻是我国种植面积最大、单产最高、总产量最多的粮食作物,发展水稻生产对于乡村振兴,促进国民经济发展,保障我国的粮食安全和社会安定,具有举足轻重的作用。风险保障需求分析是农业保险的一项基础工作,是政府部门制定政策、保险机构开发产品的重要依据。近年来,随着农资价格、人工成本和土地租金的较快上涨,农业保险保障不足的问题日益突出,制约着湖南省农业保险持续服务现代农业发展、助力农民增产增收功能的发挥。基于此背景,本文以湖南省主粮作物——水稻保险为对象,结合全省14个市(州)3157个小农户和规模农户的调研数据,研究不同农户群体对于水稻保险的保障需求及其差异性和需求弹性,并提出相应的对策建议,以期进一步扩大农业保险覆盖面,提高风险保障水平,推动农业保险的转型升级和高质量发展。

二、数据来源与调查分析

本文数据来源于湖南大学金融与统计学院“湖南省农业保险风险保障需求研究”课题组2021年5-7月对湖南省14个市州的问卷调查。本次问卷调查具备“学院牵头、政府配合、师生参与、全面调查”的特点,调研范围不仅覆盖湖南省14 个市(州),且县域覆盖率为100%。

课题组设计了湖南省水稻保险需求调查问卷,通过网络面向全省14个市(州)发放。问卷共回收3400份,剔除填答不全与存在明显错误的问卷,共得到有效问卷3157 份,有效率为92.9%。问卷回收量前十个占比最高的地区中有八个位于湖南省产粮大县,且总占比达80%,达到了后期需求分析的样本量要求。本文运用软件SPSS26.0对收回的3157份问卷进行基本的描述性统计分析。

(一)调查问卷描述性统计

本次问卷受访者中男性占比89.51%,女性占比10.48%。其中,小农户中男性占比70.78%,女性占比29.21%;规模农户(农作物种植土地达到100 亩及以上)中男性占比94.96%,女性占比5.03%。总体来看,受访者总体人数中男性占比高于女性,且规模农户中男性占比相较于小农户更高。受访者学历以中学文化为主,占到被调查者的76.3%,占比第二高的受访者为大专及以上的学历,占被调查者的19.54%。本次受访者家庭年收入总体以1 万-20 万元居多,占被调查者的87.14%。家庭年收入1万元以下和20万元以上的农户占比较小。规模农户的农业收入在家庭总收入中的占比相较于小农户而言更高,35.1%的规模农户农业收入占到家庭收入的60%-80%。有29%的规模农户农业收入甚至占到家庭总收入的80%-100%。而小农户的农业收入在家庭总收入中占比更小,种植面积越少,其农业收入在家庭总收入中的占比就越小。

图1 受访农户性别百分比

图2 受访农户受教育水平百分比

图3 受访农户家庭年收入百分比

(二)农户群体风险状况及对水稻保险认知的分析

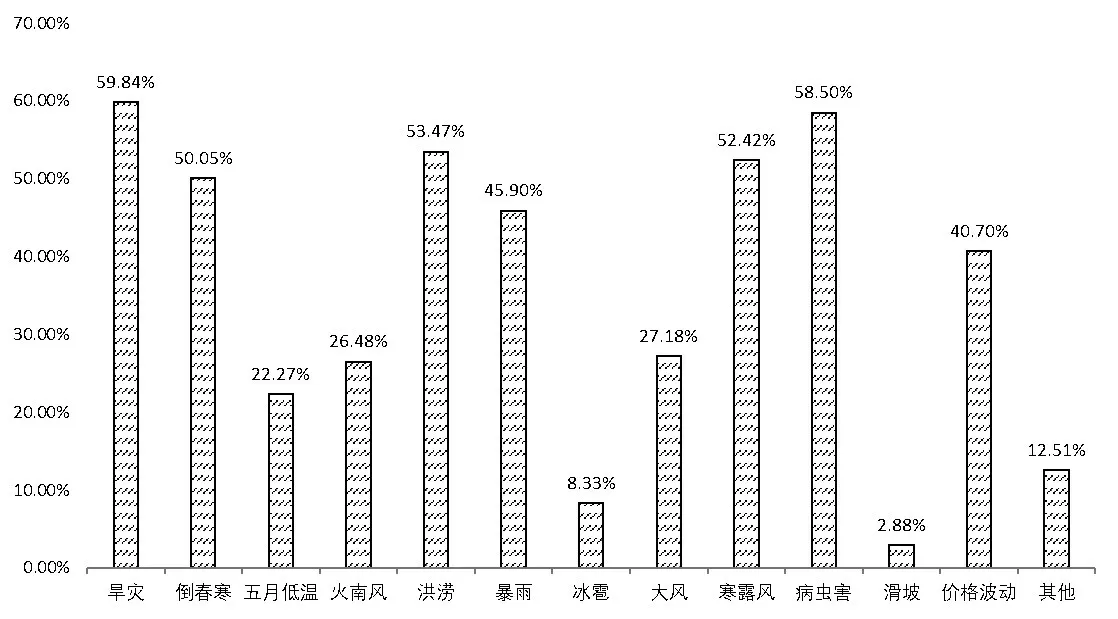

1.各地区灾因总体相似,略有差异

本次调查的14个市(州)在水稻种植过程中遭受的主要灾害大致相同,但也存在一定的地区差异。由图4可见,最主要的五类灾因分别是:旱灾、病虫害、寒露风、洪涝、春季低温。其中,长株潭地区的主要灾因为旱灾、春季低温和洪涝;洞庭湖流域暴雨、春季低温情况严重;中部地区邵阳、衡阳、娄底等地则是遭受旱灾、暴雨的占比较高。

图4 农户遭受过的灾害百分比

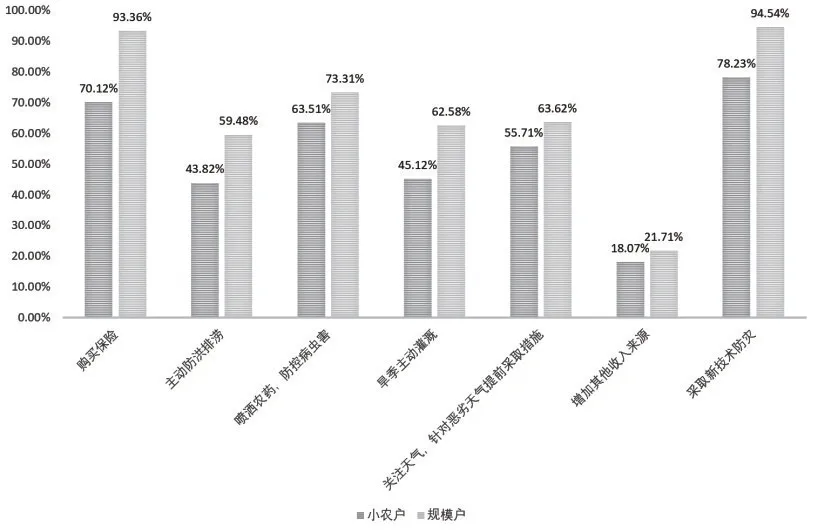

2.小农户风险防范措施较弱

所有的规模农户都会采取风险防范措施,约90%的小农户会采取风险防范措施。由图5可见,约有93.36%的规模农户会购买农业保险,同时也会采取一些别的措施如防涝防旱、喷洒农药等防范风险。但小农户购买农业保险的较少,占比约70.12%。小农户也会采取一些别的风险防范措施,但整体来说,不如规模农户积极。此外,种植面积越大,农户采用防灾新技术的比例越多。只有78.23%的小农户会采用防灾新技术,而采用防灾新技术的规模农户比例高达94.54%。

图5 农户采取的防灾措施百分比

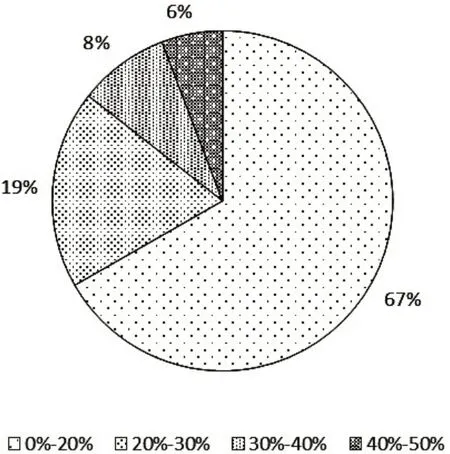

3.政府救济对农户的弥补程度不高

总的来说,政府最近一次救济对水稻种植成本的弥补程度不高,由图6 可见,67%的受调查者认为只能弥补成本的20%不到,仅有6%的受调查者认为最近一次政府救济的弥补程度能达到成本的40%-50%。其中,产粮大县农户的弥补程度比非产粮大县农户的弥补程度低,规模农户的弥补程度比小农户的弥补程度低。

图6 政府救济对农户损失弥补程度百分比

4.农户整体的保险意识有待提高

在所有的受访者中,购买农业保险的农户达到88.2%。其中,产粮大县购买农业保险的比例比非产粮大县高,规模农户购买农业保险的比例比小农户高。购买农业保险的比例与农户水稻种植面积成正相关。由图7可知,购买保险最主要的三个原因分别是:认为保险是风险补偿的有效方法;国家保费补贴;乡、村干部动员。而不购买保险最主要的三个原因分别是:不知道怎么买;损失的可能性不大,没有买保险的必要;赔款太低,买不买没差别。这也说明目前农业保险的宣传工作还有待进一步推进,保障水平需要进一步提高。

图7 农户购买保险的原因百分比

5.幼苗期—分蘖期赔付比例不足

湖南省针对水稻生长的三个时期(幼苗期-分蘖期、孕穗期-抽穗期、成熟期)分别制定了40%、75%、100%的赔付比例。问卷调查结果显示,农户各时期已支付的成本占总成本的比例分别为53%、79%、100%,农户对这三个时期保险赔付比例的满意度分别为72%、82%、91%。显然,“幼苗期-分蘖期”的赔付比例和农户该时期成本占比有较大差异,无法较好地满足补偿成本的需求,这也就解释了农户对该时期赔付比例满意度较低的原因,因此,应当适当提高“幼苗期-分蘖期”的赔偿比例。

6.农户对水稻保险赔付的满意程度各期间存在差异

目前,农户对农业水稻保险赔付基本满意。在分蘖期,有72.2%的受调查者对赔付程度满意;在抽穗期,有81.9%的受调查者对赔付程度满意;在成熟期,有90.9%的受调查者对赔付程度满意。从水稻生长的整个阶段来看,农户对赔付比例的满意程度为:分蘖期<抽穗期<成熟期,且小农户和规模农户满意程度的差距也逐渐缩小。

(三)水稻保险需求的异质性分析

1.异质性农户分析

湖南省现行水稻保险,对产粮大县和非产粮大县采用不同的保障水平,同时在产粮大县中,又对规模农户和非规模农户采取不同的保障水平。本文在问卷调查中,除对产粮大县和非产粮大县进行区分外,还以100 亩为界限,区分了规模农户和非规模农户。问卷结果显示,总样本中,产粮大县占比较大,占比约为84%。不论产粮大县还是非产粮大县,规模农户都占有较大比例,均在50%以上。除土地经营面积的差异外,规模农户与小农户在农业生产其他方面也存在一定差异。

第一,规模农户与小农户的农业收入在家庭总收入贡献方面存在差异,小农户在农业生产活动中具有更大的灵活性。由图8 可见,在“农业收入在家庭总收入中的比例”这一问题上,35%的规模农户农业收入能占到家庭收入的60%-80%,30%的规模农户农业收入甚至能占到家庭总收入的80%-100%。而小农户的农业收入在家庭总收入占比则更多集中于0%-60%的区间内,种植面积越少,其农业收入在家庭总收入中的占比越小。

图8 农业收入占家庭总收入的百分比

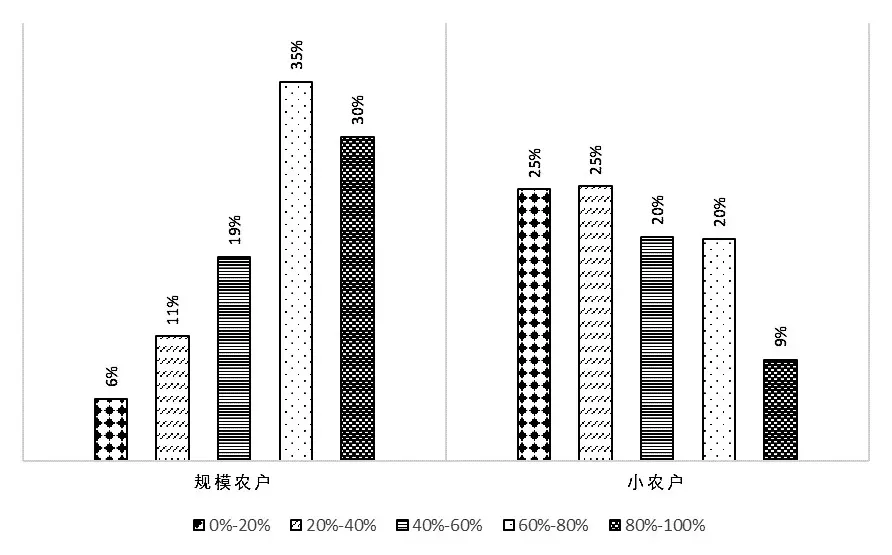

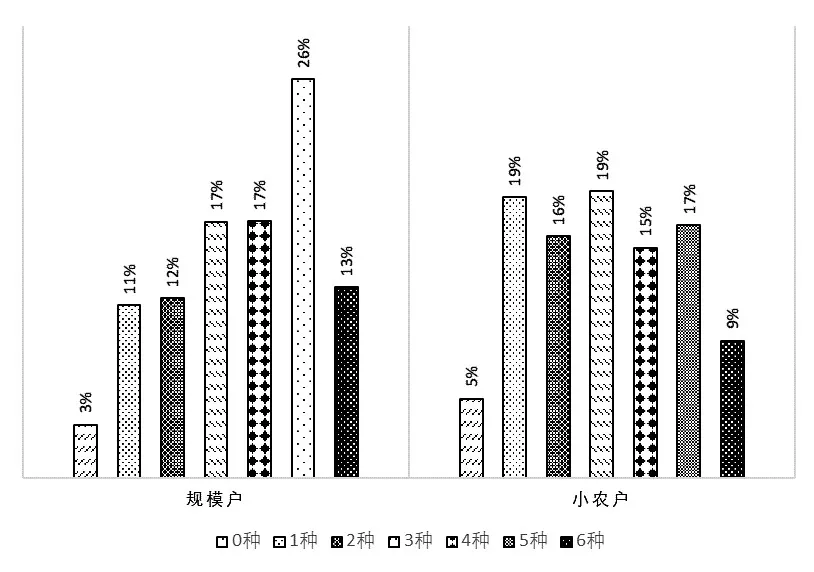

第二,规模农户与小农户在风险防范管理上存在显著差异。由图9可见,规模农户表现出更强的风险防范意识,超过半数规模农户采取了4种及以上措施防范风险,而大部分小农户所采取的防范措施数量在4种以下。相较于小农户,规模农户会更积极地采取多种防范措施抵御潜在风险,减少损失。

图9 农户采用风险防范措施数量的百分比

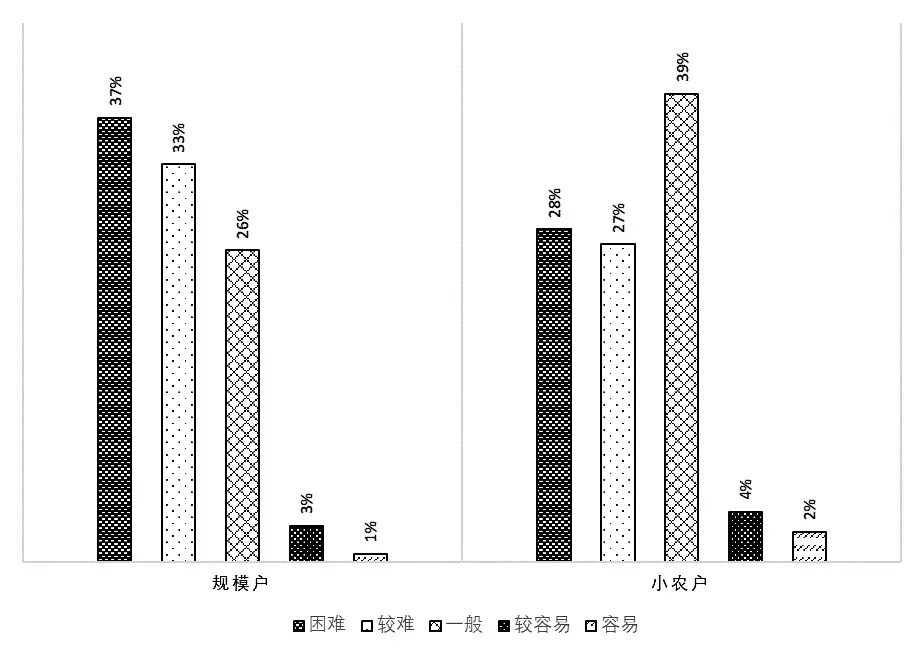

第三,规模农户与小农户的抗风险能力存在差异,小农户的抗风险能力要显著高于规模农户。在图10农户遭灾后恢复生产能力的问题中,39%的小农户认为难度一般,而超过70%的规模农户认为灾后复产困难或较难,总体来看,规模农户灾后恢复生产的难度大于小农户,这一结论与之前得到的规模农户风险防范管理能力高于小农户的结论相悖。因此,应在费率厘定、保险产品设计和相关部门农险工作中考虑到这一差异,采取相关措施如宣传教育有效提高规模农户恢复生产的能力。

图10 农户遭灾后恢复生产能力的百分比

2.提高保额对投保户承受能力和意愿的敏感性分析

为调查提高保额对农业保险投保户自缴保费承受能力和意愿的影响,问卷针对产粮大县的规模户、产粮大县的小农户、非产粮大县农户设计了三组不同的问题,每组问题中有从高到低九档保额,让受访者结合自身情况和需求,从中选择出自己可接受的最低和最高档次。

保费的需求弹性系数为Ed=,其中,D是保险需求,P是保费,其经济含义是,保额每增长1%,保险需求相应增加E%。在实际的计算过程中,对于离散的数据可以用下一保障程度的保险需求与上一保障程度的保险需求比值作为分子,用下一保障程度的保费与上一保障程度的保费比值作为分母。当保险需求的增长速度大于保费增长速度时,e>1;当保险需求的增长速度等于保费增长速度时,e=1;当保险需求的增长速度小于保费增长速度时,e<1。

(1)非产粮大县农户敏感性分析

湖南省非产粮大县所有农户均适用于保额为500元的水稻种植保险,相较于产粮大县水稻保险保额,整体保额及保障水平较低。

表1 非产粮大县农户需求弹性系数表

由表1可知,非产粮大县在四个价位的保额富有弹性,分别是600元、750元、800元和900元的保障水平,其中选择人数最多的可接受最低档位是现有的500元保额,选择人数最多的可接受最高档位是900元保额,其弹性系数高达8.91。可以看出非产粮大县现有的保障水平不能满足当地农户的保险需求,应在现有基础上尽快增加保障水平,提高保险深度。

(2)产粮大县农户敏感性分析

湖南省产粮大县的小农户适用于保额为500元-900元的水稻种植保险,规模农户适用于保额为800元-1100元的种植保险、完全成本保险。整体保额及保障水平高于非产粮大县。

表2 产粮大县小农户需求弹性系数表

由表2可知,产粮大县的小农户同样在四个价位富有弹性,分别为900 元、1000 元、1100 元和1200元,其中800元、900元是农户选择人数最多的可接受最低档位,1200 元保额是农户选择人数最多的可接受最高档位。

表3 产粮大县规模农户需求弹性系数表

由表3可知,产量大县的规模农户在五个价位富有弹性,对1400元保额最为敏感,弹性系数达到8.52;同时,选择1400 元保额为可接受最高档的人数占比最高。选择较多的可接受最低档分别为1000元保额和1100元保额。

(3)小结

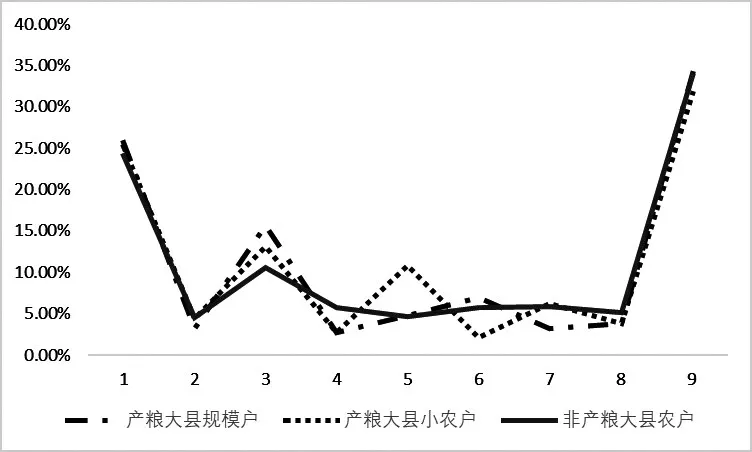

总体来看,如图11,问卷设计的九档保额中,约三分之一的受调查者选择了保额最高的档位;第八档到第九档中,三种曲线接近重合,体现了受访者对最高档保额需求的一致性。除去问卷本身设计的因素,可以看出,农户在追求最高档保额时对价格敏感程度较低。

图11 各档保险金额选择户数百分比

从三组不同的问题中,可以得出相同的结论:高保额对所有农户有较大吸引力,且该种吸引力源于现有农业保险保障程度较低。不论是产粮大县还是非产粮大县,规模农户还是小农户,现有的农业保险保障程度均不足以满足农户的保障需求。农业保险产品可以根据不同地区、不同类别农户差别定价,但在差别定价的基础上首先应满足农户的保障需求。

三、研究结论与政策建议

(一)研究结论

本文基于湖南省14个市(州)3157个小农户和规模农户的数据,研究不同农户群体对于水稻保险的保障需求及其差异性和需求弹性,研究结果显示:

1.农户主要通过保险防范风险

政府为农户提供的赈灾救济资金难以弥补灾害损失,67%的受调查者认为其还弥补不到成本的20%,其中,对产粮大县农户的弥补程度比非产粮大县的农户的弥补程度低,对规模农户的弥补程度比小农户的弥补程度更低,农户主要还是通过农业保险防范水稻种植的风险。

2.保险保障程度不高,赔付不足

虽然受访的14 个市(州)水稻保险渗透率较高,投保率达88.2%,但目前该保险主要还只是保障生产成本。几乎所有农户,不论类别,统一在高保额档次富有弹性,具有较强购买意愿。受访农户不购买保险最主要的原因之一就是赔款太低,买不买没差别。

3.产业化为农业保险需求带来增长机会

随着城镇化的推进,农村土地流转政策的落实,形成租种土地的规模农户。相对于一般小农户来说,规模农户面临的风险增加,对农业保险有迫切的需求和较高的农业保险购买意愿,为农业保险需求带来增长机会。

4.农户愿意增加保费,以提高保障程度

如果保险公司提高保额,有近80%的农户愿意同比例提高保费,且问卷中最高档次的保额需求最高,说明农户有较强的提高农业保险保障程度意愿。但由于农民收入有限,其所愿意承担的保费仍较低,对每亩农作物愿意支付的保费集中在12 元以内。

(二)政策建议

提高农业保险保障水平是发展湖南省农业保险的必然要求,但提高保额的同时意味着落在农户身上的缴费压力同样增大,因此需要平衡好保障水平和农户承受能力之间的关系,更深入地掌握水稻农户的风险保障需求。结合本文的研究结论,给出以下政策建议:

1.合理界定、公平保障

湖南省以100 亩地作为小农户和规模农户的界定标准,这一界定标准应用在62 个产粮大县的水稻大灾保险和水稻完全成本保险上,对农户风险保障程度影响重大。参考国家统计局2016年进行第三次农业普查时的界定标准,考虑公平性原则,建议将规模农户的界定标准,从目前的100亩降低为50亩,以此提高农业保险高保障人群覆盖率,让更多农户得到高水平的风险保障。

2.提高保额、重点赔付

问卷显示,所有类别农户均有提高现行农业保险保额的需求,尤其是规模农户,由于其特殊生产方式,相较于小农户恢复生产的难度更高,所需要的保障程度更高。此外,“幼苗期-分蘖期”的赔付比例满意度较低,建议适当提高“幼苗期-分蘖期”的赔偿比例,重视“幼苗期-分蘖期”赔付比例不足的问题。

3.管理风险、恢复生产

相较于规模经营者,部分小农户风险防范措施不足。农业保险不仅是通过“保费-赔款”循环实现风险在被保险人之间的分摊,还应与农业风险管理深度融合。建议采取措施增强全体农户风险管理意识,提高规模农户恢复生产能力。

4.拓宽渠道、宣传教育

从调查结果来看,虽然88.2%的受调查者购买了农业保险,但未购买保险最大的原因仍是“不知道怎么购买”。这说明农户对农业保险的购买方式还不够了解,农业保险的宣传力度还有待加强。保险公司应创新农险产品的销售渠道、投保渠道,解决农户购买无门、有意识无渠道的问题。

湖南省作为农业大省,更高水平的保障既是农户农业经营的必要条件,也是农业保险可持续发展的必要保证。总体来看,我省农业保险仍需要多方合力,平衡好保障水平和农户承受能力之间的关系,更深入地掌握我省水稻农户的风险保障需求,让农业保险助力乡村振兴落到实处。

猜你喜欢

文萃报·周五版(2022年41期)2022-05-30 10:48:04

湘潮(上半月)(2021年3期)2021-07-20 07:28:02

宝藏(2020年3期)2020-10-14 09:41:40

能源(2018年7期)2018-09-21 07:56:14

大众理财顾问(2018年9期)2018-09-14 02:47:28

中等数学(2018年5期)2018-08-01 06:30:16

汽车零部件(2017年2期)2017-04-07 07:38:47

广西教育·D版(2016年10期)2016-10-17 17:54:41

现代企业(2015年5期)2015-02-28 18:50:09

中国卫生质量管理(2014年4期)2014-02-28 17:42:05