基于FCFF模型的医药企业价值评估与跨国投资研究

——以美国强生公司为例

2022-03-15 03:49胡焦镔

中国资产评估 2022年2期

■ 胡焦镔

(中国计量大学经济与管理学院,浙江金华 322000)

一、引言

针对医药企业,新药与医疗产品研发周期长、资金需求大、经营风险高。在医药产品尚未上市之前,甚至会出现负的现金流,企业面临巨大的资金供给压力,对企业融资能力也提出了极大的要求。但一旦新药成功上市,又将为企业带来极大的投资回报。

医药企业要想拓宽融资渠道,吸纳更多国际投资,必须满足相应的市值预期,因此,建立合理的估值体系充分挖掘企业真实价值至关重要。通过实证研究,受企业所处生命周期的差异,FCFF 模型评估的企业价值会失真。处于初创期的企业,实体价值占比很小,企业整体价值则更近乎实体期权价值。美国强生公司则处于企业成长的成熟期,企业成本逐渐下降,利润逐渐提高,盈利模式趋于完善,则实体价值与期权价值之和更能合理反映强生公司的整体价值,本文则着重介绍FCFF 路径下实体价值的评估。

二、强生公司实体价值评估

强生作为全球最具规模,多元化生产医疗卫生和保健产品的跨国公司,于1944年在美国纽约交易所上市交易,公司凭借卓越的研发能力营收一直位于世界药企前列。全美新冠疫情爆发以来,强生与美国生物医学高级研究与发展管理局(BARDA)积极开展疫苗研发工作,据报道,其研发的新冠疫苗有望在2021年2月获得美国食品药品监督管理局(FDA)的紧急使用授权。

(一)预测期企业的自由现金流量

1.营业收入分析

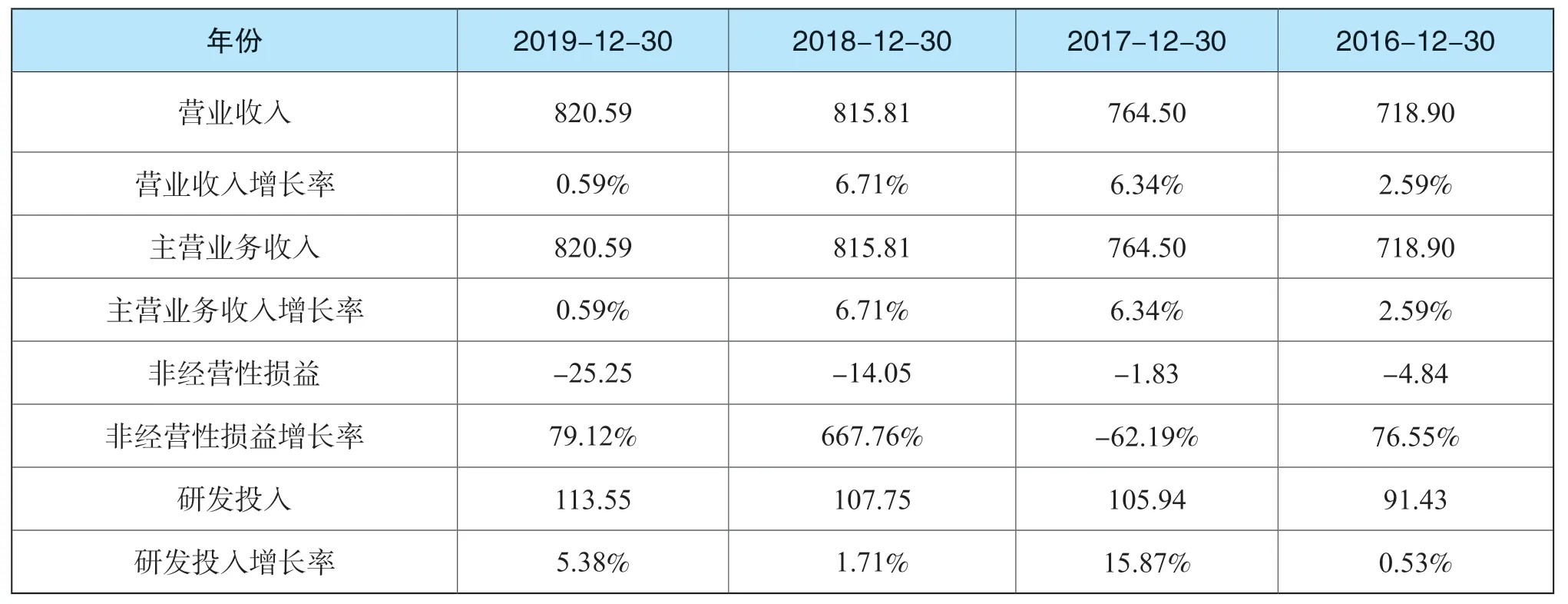

根据表1,强生公司营业收入全部来源于主营业务收入,即生物医药、保健、医疗设备的产销收入。因此可以验证,至本文研究时,强生公司尚未上市的在研新药、疫苗等对企业未来年度现金流量的预计将有较大影响。尤其在2019年度,强生公司营业收入增长率仅为0.59%,与前三年相比减幅较大。而与此同时,企业2019年度研发投入113.55 亿元,增幅5.38%,此外,根据强生公司2020年季度报表,截至2020年9月末,公司实现营收601.09 亿元,研发支出81.27 亿元。相较2019年三季度末数据,营业收入增幅-1.96%,研发支出数额近似。这从侧面可以看出,处于成熟稳定期的强生公司当前产品结构与盈利模式较为稳定,各期营收波动较小,未出现负现金流。2020年受新冠疫情冲击,公司营收减少均在合理范围。研发支出自2019年开始增幅较大也映证了强生多种新药产品获FDA 批准后所需进行的大量研发投入。此外,2017年度营收较上一年增幅显著,据资料显示,新型抗白血病药物Ibrutinib、免疫药物Inliximab、抗克罗恩氏病药物Ustekinumab在美国成功上市,其在该年第三季度销售额同比增长率分别达到20%、92%、32.8%,对该年营收有较大影响。

表1 强生公司2016-2019年度营业收入分析 单位:亿美元

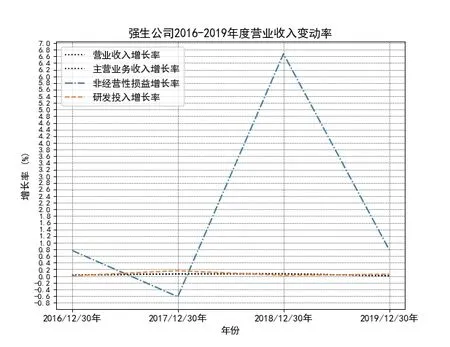

由图1可以看出,强生公司2017年由于Ibrutinib、Inliximab 等新药的上市销售,营收增长率较16年有明显浮动。2019年出于疫情影响以及多数药物处于获批研发阶段,营收增长率降幅较大。因此,单独的企业实体现金流量并不能准确反映公司的整体价值,但为了进一步使用FCFF 模型对实体现金流量进行测算,考虑到强生近4年虽未增发普通股,但权益乘数发生了改变,不满足可持续增长率预测未来收入的使用条件,因此本文中将对强生未来5年的营业收入采用2016-2019年平均营业收入增长率4.058%进行相关预测,预测结果见表2。

图1 强生公司2016-2019 营业收入增长率

表2 强生公司营业收入预测表 单位:亿美元

2.实体现金流量的预测

企业自由现金流量=(EBIT-所得税+折旧及摊销)-(营运资本增加+资本性支出)

由表3,处于成熟期的强生公司,产品销售市场份额占比稳定,营业成本以及销售、行政和一般费用占营收比例波幅较小,因此本文为了保持数据预测的合理性,采用2016-2019年该项目占营业收入的比例的平均值32.60%和27.68%对未来5年强生公司的营业成本和销售、行政及一般费用进行预测。

表3 强生公司损益类、资本性支出类项目分析 单位:亿美元

财务费用占比在2019年略有降低,这是因为利息费用从10.05 减少到3.18 亿元。考虑到成熟期公司的融资特性,结合强生公司2016-2019年现金流量表中筹资活动产生的现金净流量均为负值,可以表明强生公司产品销售市场稳定,经营活动产生的现金流量可以较大程度满足筹资活动的资金需求。因此,采用该项目占营收比例的平均值0.96%对未来5年的财务费用进行预测。

2017年12月美国通过《减税与就业法案》将企业所得税率由35%大幅降低到21%,因此强生公司2018年所得税负由163.73 骤减至27.02 亿元,减幅83.50%。该次税改之后,强生公司的企业所得税负将处于稳定水平。

②折旧及摊销

由表4可见,强生公司折旧与摊销金额平缓增长,整体波动浮动不大。这与新药物不断研制,生产线建设,新设备购买等相关,考虑到公司尚有新药在研发过程当中,因此认为强生公司会保持当前的比例,采用2016-2019年折旧及摊销占营收比的平均值7.41%进行预测。

表4 强生公司折旧与摊销情况 单位:亿美元

③资本性支出

由表5,强生公司近4年资本性支出均为负值,表明企业近年来产品销量稳定,一直存在资本支出的收回。考虑到强生经营活动现金流量为正值,投资和筹资活动的现金流量均为负值,也符合该公司处于成熟期的现金流量特性。因此,依旧采用近4年的平均值-4.39%预测未来5年的资本性支出。

表5 强生公司资本性支出情况 单位:亿美元

④营运资本增加

本文仅考虑经营性营运资本=(流动资产-现金及其等价物)-(流动负债-短期借款)。

由表6,营运资本的增加值正负交错,2017年增幅波动尤为明显。这是因为强生在2016年短期有价证券等的投资高达229.35 亿元,而在2017年短期有价证券投资仅为4.72 亿元。公司近4年均未进行公开募股,普通股股本保持不变,因此货币资金数额保持了稳定水平。为了反映数据的基本特征,确保选取年度数据的普遍性与代表性,将极端值和特殊值剔除,因此选取2017-2019,3 个年度的营运资本增加占营收比例-3.56%对未来5年的营运资本进行预测。

表6 强生公司2016-2019 营运资本变动分析 单位:亿美元

(二)预测强生公司的加权平均资本成本

采用FCFF 模型评估企业的实体价值,必然涉及对自由现金流量的折现问题,合理确定折现率是准确估值的关键。本文选取WACC 作为必要报酬率进行折现,其具体计算公式如下:

WACC=Ki×Wi+Ke×We+Kp×Wp

其中:Ki为税后资本成本,Ke为税后权益资本成本,Kp为优先股资本成本,WiWeKp分别为在全部融资额中各类融资成分所占之比重。该公司近几年来均不存在优先股,因此,在测算WACC 时仅考虑权益资本和债务资本。

1.Ki:债务的税后资本成本

测算债务资本成本,通常忽略临时性或季节性的短期融资需求,而考虑长期债务融资。根据美国银行所公布的贷款利率数据,本文选取5年以上贷款利率6.12%作为债务融资的税前资本成本。

表7 2021年美联储最新贷款利率表

根据美国2017年通过的《减税与就业法案》将企业所得税率由35%大幅降低到21%,因此经过计算强生公司税后债务资本成本:

Ki=6.12%×(1-21%)=4.83%

2.We:权益资本成本

权益资本的预测大多有历史平均收益法、股利折现法、资本资产定价模型和多因子模型法等。考虑到历史平均收益法测算简易但误差较大,股利折现模型对未来年度股利的增长速度g 预测存在较大难度,因此本文选用CAPM 模型测算权益资本成本,基本公式为:

①Rf(无风险利率)

本文选用评估基准日2019年12.31日美国十年期以上的政府债券(国债)的到期收益率1.895%作为资本市场的无风险利率。

②-Rf(市场风险溢价)

证券组合的风险溢价在很长一段时期内会保持不变,一般选择的时期越长越能客观反应出证券市场的平均收益率。故而本文选取8年期标普500 指数实际年化收益率13.6%作为市场平均收益率,进而可以求得风险溢价=13.6%-1.895%=11.705%。

③β(市场风险系数)

β系数用以衡量证券组合中的系统性风险,其反映着特定资产价格对外部经济波动的敏感程度,合理测算β系数对计算必要报酬率尤为关键。本文利用Wind 数据库BETA 计算器,以标普500 指数为标的指数,选取2016-2020年五个年度经调整后的β,作为强生公司测算必要报酬率时的风险系数,具体测算过程见图2:

④权益资本成本的计算

将上述各项所得的结果代入CAPM 模型公式,计算求得权益资本成本:

Ke=1.895%+11.705%×0.7637=10.83%

3.计算加权平均资本成本

根据表8,强生公司2016-2019年度平均债务资本比重为58.78%,平均权益资本比重为41.22%。因此,将数据代入WACC 计算公式:

表8 强生公司整体资本结构分析 单位:亿美元

WACC=4.83%×58.87%+10.83%×41.22%=7.30%

(三)强生公司实体价值评估

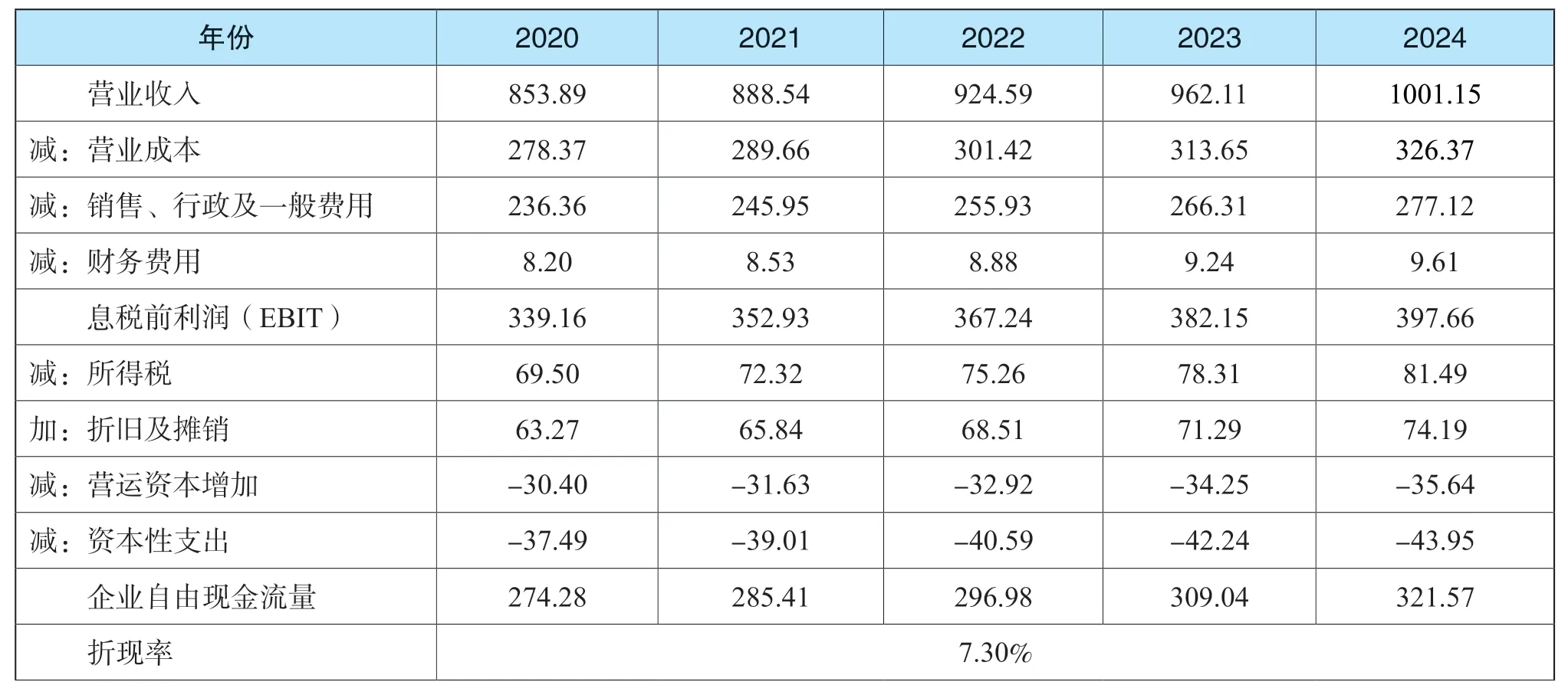

关于强生公司实体现金流量预测过程中相关报表项目的预测数值均已得到,具体测算过程见表9。

表9 强生公司自由现金流量和实体价值预测表 单位:亿美元

续表

根据表9,本文以2016-2019年相关数据的平均值来对营业收入、营业成本、期间费用、折旧摊销等报表项目进行预测。针对处于成熟期的强生公司来说,保持未来数据预测的合理性,永续期增长率g依然取2016-2019年的平均值4.058%。

三、结论

2020年全球新冠疫情的蔓延,在短期内,与疫情相关的全球投资和研发生产将会不断增加,行业资源也会转向相应的疫苗医药领域。各国政府密切合作以加快疫苗的研发进程,并且新型抗肿瘤药物、抗HIV药物等也一直都是世界各国政府在国家生物医药产业战略中所重点支持的,因此,医疗行业作为典型的抗周期行业,生物医药企业的发展具有良好的外部环境,行业刚性需求多,将是资本投资的重点。

猜你喜欢

中国外汇(2019年18期)2019-11-25

活力(2019年15期)2019-09-25

当代陕西(2019年5期)2019-03-21

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04

消费导刊(2016年5期)2016-06-30

齐鲁周刊(2016年19期)2016-05-30

商业会计(2015年15期)2015-09-21

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07