独立项目的久期预估与融资优化研究

2022-03-14 08:09王建文夏蓉蓉

运筹与管理 2022年2期

王建文, 夏蓉蓉

(1.合肥工业大学 管理学院,安徽 合肥 230009; 2.安徽省投资集团控股有限公司,安徽 合肥 230000)

0 引言

2017年9月财政部印发的“管理会计应用指引第100号—战略管理”中提出,企业的融资规模、期限、结构等应与经营、投资活动的需要相匹配。而现实中部分企业债券融资设计过于简单,债券期限过长,还款压力时点集中,提高了资金成本、利率风险及还本付息时点的财务风险。针对确定的独立项目,债券融资的期限结构、债息率等与项目现金流匹配是降低财务风险和融资成本的重要方式。

项目投融资的利率风险管理与金融机构对利率风险管理是相似的,即综合资产与负债组合使其对利率变动产生免疫的效果,它主要运用久期理论来进行管理。不同的是,银行类金融机构资产现金流较确定,但项目的现金流是不确定的。因此,利率风险的管理存在差异。另外,项目预期现金流的久期计算有诸多限制,不可能与债券久期计算一致,需通过适当方式转换计算,依此便于对项目的利率敏感性测度并优化融资。由于项目现金流波动会增大实施主体的财务风险,实施主体的财务状态及融资保证措施非常重要。本文将尝试性提出项目久期和融资结构久期概念,并对具体项目进行久期匹配的初探性研究。

1 文献综述

1.1 久期理论的应用研究

Macaulay[1]基于债券期限结构提出了久期概念,以衡量债券的利率风险。Redington[2]提出规避利率风险时应使资产久期等于负债久期、使负债的凸性小于资产的凸性。Toevs[3]用商业银行资产和负债未来的现金流替代债券未来的现金流,用久期公式计算银行资产久期与负债久期,得到久期缺口,并度量银行净资产的变动受利率变动的影响大小。张存宬[4]对三家银行进行实证分析后认为,久期理论运用能有效规避利率风险,陈良凯[5]则证明了久期缺口模型和凸性缺口模型在我国商业银行利率风险管理中有理论适用性和实际可操作性。范辛亭[6]运用久期与凸度研究了不同情形下了企业可转换债券的利率风险,林涛[7]进一步证明了债券久期一致时,投资者应选择凸性较大的债券。谢杰[8]从久期匹配、凸性匹配和现金流匹配三个角度对企业年金资产进行利率风险管理,李兴平[9]将久期模型在企业中进行应用调整,发现企业面临“资产负债风险”,即长期投资和长期负债的久期匹配风险,以及“经营风险”,即流动资产和流动负债的久期匹配风险,林清泉和李锦涵[10]基于久期理论,对项目的现金流量和债券的现金流量进行比较,建立了回收期模型,丰富了投资决策指标,龙珍、常冶衡[11]将久期运用于应收账款的风险计量中,以不同应收账款的预计还款额和还款期限为标准计算久期值。虽然学者的研究中没有提出项目久期这一概念,但隐含了其内涵,针对久期理论延伸,项目久期应是个显性概念。

1.2 企业利率风险与项目投融资研究

早期的金融文献认为企业不需要进行利率风险管理,但企业需要自身消化这种风险。Goswami和Shrikhande[12]证明了利率互换的运用有助于降低企业的利率风险,特别是在进行合理的债务融资时,可以使企业的利率风险处于合理的范围。为降低利率风险,王红[13]提出,企业应控制债务总量,合理安排融资结构;合理安排债券融资与银行贷款比例,长短期限负债的搭配,适当锁定一些低利率贷款,以优化债务结构并降低财务成本,尚晓贺和张群[14]认为企业的有息资产与有息负债应在期限和结构上应达到一定的匹配,同时应关注市场利率的变动趋势,积极调整融资的结构和期限,加强对企业资金管理。刘晓东[15]对215家上市公司进行了投融资匹配实证研究,衡量在数量、期限、专用性、风险性、流动性和成本收益六个方面的匹配有效性,指出投融资匹配对企业价值具有重要意义,但在企业项目投融资管理中很少有学者进行久期匹配研究,主要关注现金流大小及项目的可行性研究,蒋焕平[16]在对内含报酬率进行修正解决了在非常规项目及互斥项目下依据内涵报酬率选择的问题,王玲芳,赵诗杰[17]在综合运用贴现回收期、贴现回收指数、边际增长率对净现值进行修正,为企业进行投资决策提供选择依据,但对项目的利率风险关注较少。

综上所述,久期理论应用于项目投融资尚有一定的研究基础,只是学者们都关注现金流的匹配而忽略了久期匹配,原因在于项目久期的计算有一定难度,而由于项目久期体现在内含报酬率一个点上,在具体应用上也存在困难。但笔者发现,在债券久期运用中,债券产生固定的收益,但债券投资额(价格)是不固定的,可以通过不同的债券组合投资来化解利率风险;而项目久期的应用优势正好是它有固定的投资端,只要假设未来现金流基本不变,其久期便能体现未来现金流现值在贴现率为内含报酬率一个点上的利率风险,尽管久期随利率变化而变化,但项目久期代表的含义非常明确且富有意义:即它是一个项目提供内含报酬率的加权平均期限。在对单个项目进行投资时,制定与之匹配的融资方案,通过一次性投融资久期匹配与精细的现金流分析能快速达到化解利率风险的理想效果。

2 项目久期的计算原理

2.1 项目久期确定的理论依据

F.R.Macaulay久期就是债券未来现金流时间的加权平均,其权重是各期现金流现值在现金流现值总值中所占的比重,即:

(1)

(2)

D为麦考莱久期;Ct为第t期的现金流量;t为收到现金流的时间(t=1,2,3…,n),n为现金流发生的次数;r为到期收益率,即使债券未来现金流量的现值等于债券当前市价的折现率。

将债券价格P对收益率求导并进行适当处理便得到:

(3)

式(3)显示,债券价格变动与久期和收益率变动是同方向的,即久期越大,债券价格变化越多,债券利率风险越大。另外,久期具有线性特征,债券组合的久期为各债券久期以组合价值中所占比重的加权平均和。这一性质在资产或负债组合中也可以应用。

2.2 项目久期的确定

对于营运期间具有稳定现金流的项目,其项目久期就是项目未来现金流现值对时间的加权平均,权重是各期现金流现值在项目投资现值总值中所占的比重。但项目与债券不同,以项目投资额现值对应债券价格,尽管项目净现值易变,类似于债券价格,但计算久期时只能以投资额现值取代债券价格。如果假设项目投资在一年之内完成,忽略不同时间投资,则项目久期与债券久期就趋同了;而分阶段进行的项目投资可通过无风险利率贴现为一年内的投资。

假设某项目现金流如下图1所示:项目投资期为m年,第t年的投资额为It,从第m+1年的现金净流入为Ct,且项目运营期为n-m年。

图1 项目现金流量图

当m=1时,项目投资额P=I0,由式1确定折现率i,再由式2计算项目久期D。当项目在一年内完成投资的,折现率i即为项目的内含报酬率(IRR)。

当m>1时,即按照债券久期的定义来类比,在确定项目的折现率IRR时应为:

(4)

式(4)中IRR为项目的总投资现值与项目的现金净流入量现值相等的折现率,即项目的内含报酬率,但等式两边都是不固定的值,计算相对复杂。因项目的投资期比其运营期短很多,可用无风险利率来折现项目各期投资,固定住项目总的投资额。

设项目投资现值为P0,项目久期为D,无风险利率为r,折现率为IRR′,则使

(5)

固定P0,由

(6)

确定折现率IRR′,那么项目久期D,

(7)

当m>1时,IRR与IRR′存在偏差,用IRR来计算项目久期也会存在偏差,可适当调整。项目久期为“项目平均期限”,只适应常规项目,不适应非常规项目。且项目融资有关的成本费用不能重复计算于现金流中,这样才能将项目久期与融资久期匹配。

3 依据项目久期进行债券融资匹配机理

3.1 融资结构久期

由久期的性质,融资结构久期就是多种融资方式久期的加权平均,权重为各融资额占总融资额的比重。由于银行贷款预期收益不固定,随着利率政策的调整而调整,故无法进行其久期的分析;而股权融资一般是永久性的,股利的发放根据公司的具体情况而定,所以对于股权融资而言不考虑它的久期,另一方面股权融资对项目而言是天然匹配,因此融资结构久期主要是针对债券融资。

如果一年内完成项目融资,其久期与债券组合久期计算相同,融资结构久期D0为:

(8)

其中wt为第n种融资方式融资额在融资总额中所占的比重;Dt为第n种融资方式的久期。

分阶段进行的融资,其久期计算如下:项目分别在第一年、第二年…第n年进行n次融资,它们各自的久期为D1、D2…Dn,融资额占比分别为w1、w2…wn,融资结构的久期D0为

(9)

与金融机构投资组合免疫管理中对资产端匹配负债端进行组合免疫不同,项目只能根据负债端去匹配资产端以对冲利率风险,对于融资周期长的项目尤其需要事先根据项目匹配融资。

3.2 项目久期与融资久期的匹配及保障

(1)久期匹配是对冲项目利率风险的有效手段。当项目久期高于融资结构久期时,承担利率上升风险,反之承担着利率下降的风险,最理想的状态是两者相等。当利率发生变化时,项目可能会由之前的可行转换为不可行,而通过久期的匹配可以部分锁定资本成本,回避利率风险,由于项目资产端固定,故项目融资负债端应根据项目久期确定。

(3)融资金额大时可进行粗放式的匹配。因债券设计难以无限制地细化期限,无法与项目现金流的吻合,较小的现金流波动应利用企业自身运营或短期融资便利来调节不同期限资金的波峰与波谷。

(4)债券融资的保障是公司经营稳定、财务健全。以债券融资应对项目投资,存在以不确定性现金流去应对确定的债券本息,无法接受现金流偏差,即使实际现金流高于预估现金流,资金存在消化压力;而实际的现金流低于预估的现金流,则会产生财务风险。

(5)若预估现金流波动过大,应采取额外配套措施。当实际现金流不及预期时,投资主体应结合经营与财务风险、宏观环境等采取配套措施以补充现金流。

4 案例分析与融资方案优化

以下以西安GX公司募集资金建设标准厂房建设项目(以下称为A项目)债券融资为案例,进行项目久期与融资结构久期的分析与匹配研究。

4.1 案例背景

西安GX公司2017年末发行公司债券融资4.5亿元(该债券已在上海证券交易所协议发行),为平价发行的7年期固定利率(6.49%)债券,每年付息分次还本,在债券存续期内的第3到第7年末按照债券发行总额20%的比例偿还债券本金。

根据其募集资料进行整理(数据来源:巨潮资讯网),对相关数据进行了一些假设和推算。A项目的建设期为2018及2019年,项目预计将按照建筑面积的60%出租,按照建筑面积的40%出售,为快速回笼资金,公司在该项目的建设期采取预售的方式,建设期两年与运营期第一年按照3∶4∶3的比例销售,在建设期部分厂房的出租比例为80%,运营期第1年到第2年出租比例为95%,第3年到第7年出租比例为100%。厂房的出租是一个较长运营期项目,为将该项目的营运期限固定在一定期间内,在此将未来出租的现金流进行资本化处理,视为出租的厂房在未来3年卖出以实现资金的快速回收,以前三年出售的房屋为基础,按房屋销售价格每年上涨的一定比例下,将以后年份租赁的房屋处理为在第8年到第10年三年内平均出售。

项目现金净流量=项目现金流入-项目现金流出,项目的现金流入为房屋的租金收入与销售收入,现金流出主要是税费及营运成本支出,其中与融资成本相关的利息支出、本金偿还排除在外,因无法计算利润总额,将所得税费用排除在外。项目税费主要包括增值税和税金及附加,税金及附加中包括房产税、印花税、城建税及教育费附加、土地增值税。营运成本是指企业营运期内为满足正常生产经营活动使用货币资金支付的成本费用,其中财务费用、固定资产的折旧、无形资产的摊销都不包括在内。表1汇编了该项目从2018到2029年为期12年跨度的预估现金流(单位:万元)。

表1 单纯项目角度的现金流量表

4.2 久期计算与比较

由表1计算出项目现金净流量如下表2所示(单位:万元)。

表2 项目投资及项目产生的现金净流量表

该项目在一年内完成投资,投资现值P=45000万元,由式(1)确定的折现率IRR=9.61%,由式(2)确定的项目久期D0=5.89,项目实际年限12年,但项目久期仅为5.89年,故项目的投资报酬率9.61%并不能支撑到整个项目的期限,仅代表期限为5.89年的报酬率。

项目融资还本付息现金流如下表3所示(单位:万元)。

表3 原方案的项目融资还本付息现金流表

由式1得到期收益率r=6.46%,由式2得债券融资的久期D=4.35,显然项目久期与融资结构久期相差较大(D0-D=1.54),对比项目的现金流入与现金流出在时间上的分布,债券存续期间现金流入与流出及约当现金净流量数值如下表4所示(单位:万元)。

表4 债券存续期间现金流入流出对比表

表4显示,在债券存续期七年内,项目前两年有投资压力,后五年有筹资压力。经营期的现金流成U型,而融资还本的时间正好处于项目现金流入波谷,自2020年后就存在较大的资金缺口,项目与融资的现金流不匹配。项目久期大于融资结构久期,公司面临利率上升风险;项目现金净流入量是预估的,是概率估算,又是波动的,而债券本金及利息支出是确定的,假设在债券存续的3-7年间,项目实际产生现金流低于预估,企业又会面临较大的财务风险。因此该项目债券融资方案存在较大优化空间。

4.3 融资方案优化

通过现金流及久期反复配比,对融资方案进行局部改善。既然项目现金流入集中分布在项目的开始与结束两阶段,则债券融资方案的设计应该是长短期债券搭配发行合理。

确定债券期限及票面利率是公司债券设计的主要问题,由于设计过程复杂,笔者进行了简化处理。自2007年来,我国公司债券逐渐形成“Shibor基准利率+合理利差”的定价方式(本文案例中公司发行企业债券时Shibor(Y1)为4.31%),对于公司债券来说,债券的评级是影响其发行票面利率最主要的因素,债券的评级每提高一个等级,票面利率会大幅度下降,同时债券期限与公司债券的票面利率也呈正相关性,但期限的长短对票面利率影响程度并不是非常强[18]。了解到该公司本次债券的信用等级为AAA,故可以类比相同信用等级的不同期限债券的票面利率来简单估计该公司相应期限债券的票面利率。

基于上述思路,公司债券的票面利率是在无风险利率的基础上加上一定的风险补偿。笔者从wind数据库中搜集到的截至2017年底的370家沪市上市国债,十年内的债券期限主要为一、三、五、七及十年期,超过十年期限的国债暂不考虑。在对沪市上市国债的期限进行筛选后对其发行的票面利率取平均值,国债的票面利率与期限的关系如图2所示。

图2 截至2017年底沪市上市国债票面利率与国债期限关系图

从图中发现3年期的国债票面利率最低,期限大于7年后,随着期限的增加,利率上升较为平缓,因此发行长期债券并不会大幅提高企业融资成本,但可能存在利率下降的风险,如果融资久期与项目久期搭配好,利率风险就可以抵消。因此结合表1及图2,设计3年期与10年期的两种公司债券同时发行。在考虑债券信用评级的情况下,债券票面利率的确定以该公司发行的7年期的债券票面利率(6.49%)为基准,从wind数据库中搜集到截至2017年底沪市上市的公司债券,类比这些公司债券的票面利率与案例中公司的自身情况,最终确定3年期和10年期的公司债券票面利率分别为5.23%和6.88%。原债券的资本成本为6.64%,综合考虑久期匹配、现金流峰值匹配及融资成本三个因素,设3年期和10年期债券发行量分别为X1亿元、X2亿元,久期分别为D1、D2,则

考虑到债券发行工作的复杂性,去繁就简设计发行1.5亿3年期和3亿10年期公司债券,按票面价格平价发行,每年付息到期还本。新方案的项目融资及项目还本付息现金流如表5所示(单位:万元)。

表5 新方案的项目融资及项目还本付息现金流表

4.4 新旧方案对比

(1)新方案降低了企业融资成本。在不考虑发行费用和所得税的情况下,债券资本成本用到期收益率衡量。旧方案债券到期收益率(资本成本)为6.64%。新方案两种债券的加权平均资本成本为6.33%(=5.23%×1/3+6.88%×2/3);对比表3与表5,将项目未来的融资现金流支出按照同一折现率(如10%)折现到2017年末,原融资方案现值P1=39,101.77万元,新方案现值P2=37,469.34万元。

(2)新方案的融资结构久期更加匹配项目久期。D1为发行1.5亿3年期债券的久期,D2为发行3亿元10年期债券的久期,D0为新方案的融资结构久期。由式(7)得D1=2.85,D2=7.55,由式(8)得D0=1/3×D1+2/3×D2=5.98,非常接近项目久期为5.89。而原融资结构久期为4.35,新方案久期更好,能更好对冲项目的利率风险。

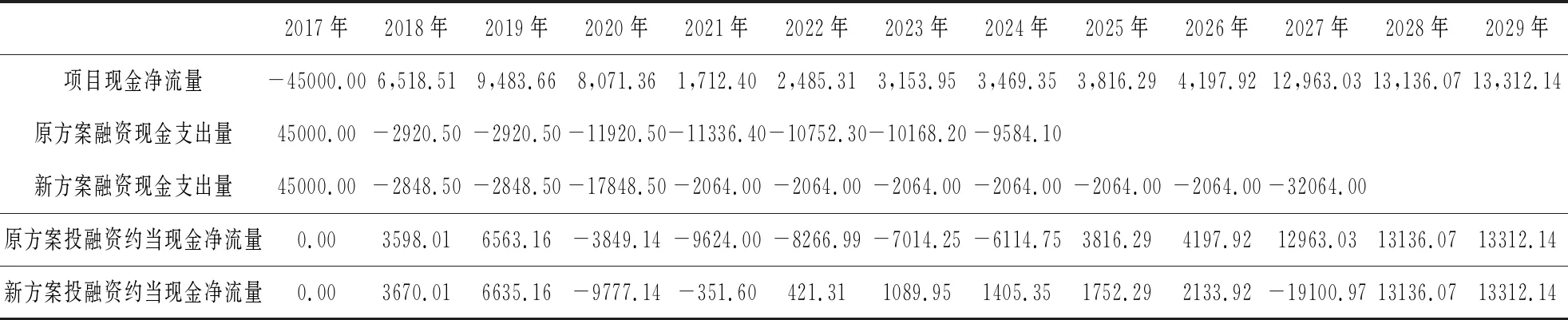

(3)新方案现金流结构更加稳定。原方案与新方案在债券存续期间现金流对比如表6所示(单位:万元)。

新方案除了在债券还本年份投融资约当现金净流量为负外,其他年份都大于零,2020年存在偿债压力,但前两年的“净”流量余额足以弥补该年的现金流缺口;2027年还本的压力可以由2028年及2029年大量的现金流来调节,只要企业经营财务状况良好,资金缺口可以完全覆盖。项目存续期间,大部分年份投融资约当现金净流量都大于零,即使项目实际产生的现金流较预估存在差别,财务风险仍然较小。因此新融资方案现金流结构较原方案更加稳定。

表6 债券存续期间原融资方案与新融资方案现金流对比表

5 结论

本文首次将久期理论运用于项目投融资,并进行案例分析,提供了降低项目利率风险的久期对冲方法。得出如下结论:(1)久期作为衡量债券利率风险的指标,也适用于项目投融资。(2)应综合项目久期与现金流选择融资结构。久期与现金流越匹配,利率风险与经营财务风险越小。(3)债券融资期限具有整年约束,融资结构与项目完全匹配较难,且实际现金流可能不及预期,公司经营财务状态越好,债券发行越安全。

项目久期从理论和实践上都是一种探索,本文的研究也不深入,在以下两方面有待进一步研究:(1)现金流的高低点分析。预估现金流在最低值与最高值范围,最低值分析对于确定性债券匹配可能存在一定的深化空间。(2)久期匹配结合企业资本结构优化。通过债券融资匹配确定性现金流部分,股权融资匹配模糊现金流部分,使融资结构与资本结构同时优化。

猜你喜欢

消费导刊(2020年51期)2021-01-26

消费导刊(2020年23期)2020-07-12

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

幸福(2016年6期)2016-12-01

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22