烟草商业企业采购管理的“业财融合”

2022-03-09 01:53王云平北京市怀柔烟草公司

现代企业文化 2022年34期

王云平 北京市怀柔烟草公司

当前,“降本增效”“精细化管理”“高质量发展”是企业管理中的主题词,成为各行各业发展的主旋律,“成本更低、效率更高、效益更好”成为对企业的更高要求。采购工作是企业开支的阀门,采购管理质量和效率直接影响到企业运营效率。近年来,烟草商业企业的采购管理逐渐向精细化、规范化转变,取得了一定的成效,规范程度有所提升,基本脱离了原“粗放型”的采购方式。然而从采购效率和采购业务质量上看,仍有诸多进步空间。随着数据技术水平的不断进步,“智能财务”概念被广泛提出并加以运用,在实务中也逐渐被运用和不断发展。“业财融合”的概念无论是在学术界还是实务界,都是探讨的重点。

一、概念阐述

财政部2016年发布的《管理会计基本指引》中指出单位应用管理会计的原则之一是“融合性原则”:管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合。由此,“业财融合”作为中国本土的创新词汇,逐渐成为学术界讨论的焦点。田高良等(2021)[1]对“业财融合”给出了一个相对综合的概念:业财融合是一个管理过程,也是一个创造价值的过程,业财融合以战略为目标,以流程为牵引,将企业业务流、信息流、资金流、物流等数据流充分共享,并运用一定的管理会计工具和手段为业务发展提供有效支撑的管理活动。伴随互联网技术的发展,信息化水平逐渐提高,信息系统为“业财融合”提供了强大的技术支撑。

自2016年至今,“业财融合”不仅有学术界的探讨,更有实务界的具体应用。汤谷良,夏怡斐(2018)总结实务界对业财融合的阐述大致有四种概念主张:一是合作关系主张,即业务财务一体化,业务管理和财务管理对接,共同作用以促进企业发展;二是合作与制衡关系主张。业务既需要财务对其进行决策支持,又需要财务的过程监督;三是融合价值链主张,财务要向业务的前端延伸,打破财务与业务及外部利益相关者的界限;四是信息系统一体化主张,在互联网技术和信息系统的支撑下,财务数据和业务数据融为一体,为决策提供支持[2]。基于烟草商业企业采购业务的实际,采购视角的业财融合更适用第二种观点:合作与制衡。合作即指导、参谋;制衡即审核、监督。

二、烟草行业企业采购业务现状分析

(一)当前流程梳理

以某基层烟草商业企业为例进行分析,烟草商业企业的采购管理大致分为两个阶段:采购计划编制阶段和采购项目执行阶段。采购计划编制经过三关三审确定:实施部门提出采购需求并经主管领导审核签字后提交采购办;采购办汇总各实施部门的采购需求,合并同类项目,形成汇总表格后交由采购监督部门对照采购目录、预算定额、各类限制标准等进行监督审核后提交采购管理委员会;采购管理委员会逐一讨论各采购项目,票决通过年度采购计划。采购项目执行环节,区分网络采购和非网络采购。网络采购中,财务部门作为监督部门之一,参与其中的环节是验收监督和报销审核。非网络采购中参与的环节是小组成员抽取、采购文件编制、供应商邀请、选取供应商现场监督、合同会签、验收监督、报销审核等环节。

(二)现状剖析

当前,采购部门所遵循的采购规范为采购活动提供了详尽的内部控制指南,采购规范的起点是采购计划的编制,重点强调的是采购项目执行过程的监督。从上文的采购管理流程梳理中可以看出,财务部门作为监督部门之一,依据现行文件制度,当前在采购管理中体现的职能主要是指采购监督和审核,也就是“制衡”,其“合作”职能基本没有体现出来。无论作为监督部门的财务人员在采购各个环节如何尽职尽责,体现的都是“事中”和“事后”控制,然而,最有效的内部控制应该是“事前”控制,现有模式没有发挥财务的“合作”职能。特别是在最后的支付把关环节,财务讲求“无预算不支出”,那预算是如何编制出来的?正常情况下,采购计划编制在前,预算编制在后,除了上级单位要求的限定预算科目外,大部分的预算编制依据是采购计划。那采购计划是如何编制出来的?一是预算定额;二是历史数据。那定额合不合理?历史数据可不可靠?有没有具体的事项支撑?从采购部门的视角,大概率在编制采购计划时会留有余地,因为某些指出具有突发性和偶然性和不可预计性,因此做高金额支出就不会受限,甚至产生“引导”支出的结果。因此,采购计划的编制依据一定要进行可行性论证,那由谁来论证?这就回到了文章的主题:“业财融合”——由业务和财务共同论证。如前所述,从内部控制的角度讲,事前控制是最有效的控制方法,财务管理要从预算控制转向全面预算管理,这就要求财务要向前一步,向采购业务前端延伸。

(三)信息系统应用情况

采购管理的计划环节和执行环节全过程都是在专门的采购系统中进行,采购系统当前是OA系统下的一个子系统,财务系统为用友的NC账务处理系统。从采购执行的角度来讲,为了使采购流程先于报销流程,避免流程倒置,当前采购系统和用友NC账务处理系统唯一的对接就是采购系统申请支付后通过层层审批提交,在NC账务处理系统会自动生成财务报销单据。从职能角度来看,起到的也是“监督”的作用,是为了避免先支出,后补走采购流程,这在一定程度上能够通过前置的采购流程降低采购成本和采购风险,维护企业利益。从采购计划编制的角度来讲,采购计划的依据之一是预算定额,用友的预算定额板块是用友NC账务处理系统的前端,通过录入业务量、各科目定额、职工人数、车辆基础数据等指标,可以在NC账务处理系统生成预算金额,是传统财务概念下的信息系统创新。当前系统层面存在的问题表现在:一是预算定额板块作为前端,当前未跟采购系统衔接,不能在系统层面为采购计划编制提供支撑和约束反馈;二是NC账务处理系统作为核算系统,没有对采购系统提供反馈,采购系统无法直观看出采购项目的执行情况。因此,信息系统的分离,会导致如下局面:依据会计准则形成的NC账务处理系统所提供的信息让非专业财务人员望而却步;多个系统存在多个口径容易存在理解误区;各个系统之间的信息流没有实现共享。由此看来,从信息系统数据共享的角度来看,采购业务与财务远远没有做到“融合”。

三、“业财融合”视角下的采购管理分析

(一)业务流程延伸

“业财融合”强调的是“大会计”的理念,如前文所述,财务管理要向前一步,向采购业务前端延伸。预算定额作为采购计划的编制依据之一,应该作为采购流程的最前端,全面预算管理是管理会计系统中最基本的机制,应贯穿在采购管理全过程中。全面预算管理大致包括预测和目标设定,预算编制,预算审核、批准、下达,预算执行控制,预算调整,预算报告与分析和预算考核七个步骤。采购管理和全面预算管理并不是分离的两项活动,全面预算管理理念和方法步骤应融合到采购管理的全过程中。

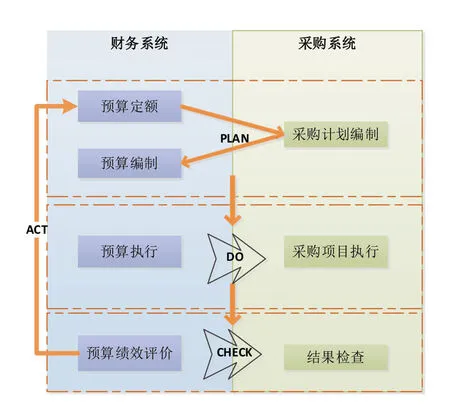

如图1所示,财务管理要融合到采购业务中,要打破组织边界,以延伸的业务流程为基础,参与到采购业务活动的全过程。在计划(PLAN)环节,采购计划编制和预算编制相互融合,财务部门要参与到预算定额及无定额项目的计划编制中来,与业务部门共同开展可行性论证,为计划编制和预算编制提供事项支撑;在执行(DO)环节,采购项目的执行过程也是预算执行的过程,财务要依据年度预算执行计划,与年度采购执行计划对接,起到提醒监督的作用;在检查(CHECK)环节,预算绩效评价的过程也是对采购计划执行情况的评价;在反馈(ACT)环节,将评价的结果和建议反馈到最初的预算编制和采购计划编制环节,为其提供更科学的编制依据。

图1 “业财融合”模式下的采购管理

如前文所述,采购计划是预算编制的依据,采购需求是预算编制的事项支撑。在延伸的采购业务流程中,预算定额是采购管理的起点,是采购计划编制的依据,也是预算编制的基础,因此,对于执行定额的采购项目和预算科目,预算定额是整个采购业务活动的基石。财务要参与业务,发挥指导、参谋的“合作”作用,就要求财务和业务部门共同进行预算定额编制的可行性论证,财务发挥专业作用,应用预算管理工具,提高预算定额、采购计划编制的科学性;业务部门根据实际需求,利用业务经验,提高预算定额、采购计划编制的务实性。同时,财务部门在这一环节还要起到审核、监督的“约束”作用,参考采购目录,审查采购计划编制的全面性,是否能与预算科目对应一致,如果存在差异,如何在“事前”和“事中”对这部分开支进行监督。

(二)执行过程既要“制衡”也要“合作”

年度采购计划下达后可开始采购项目执行,如前文所述,各类采购监督办法对采购执行过程进行了严格的规范,财务部门作为监督部门之一,在项目执行过程中主要起到“制衡”作用。那合作的作用如何体现?一是以执行数据为基础的实时反馈机制,去除财务科目中的专业属性,直接转换成某一采购项目的可执行金额,并能够清晰地呈现在采购系统中,形成提醒/预警机制,实时为采购人员提供执行参考。这在考察执行率方面尤为重要。二是往来款项智能化管理,应发挥系统中录入的合同支付条款作用,在某一特定步骤完成后自动触发支付命令,形成支付申请,对接财务系统形成支付单据。可减少人工编制往来款台账、人工提醒机制下的工作量,提高工作效率,降低违约风险。三是将财税知识融入业务中,在供应商纳税资质审核、合同支付条款、实物验收及管理等方面给予建议,降低“隐形”采购成本。如在供应商选取过程中的纳税资质审核,视其开具发票的类别对其报价进行修正后再评分;合同约定的开票、付款的顺序及比例是否会增加账务处理不规范的风险;如何保证验收货物的准确性和完整性及如何进行实物资产的管理等。

(三)结果反馈形成闭环

全面预算管理中的绩效评价和采购管理中的结果检查环节最重要的作用是评价标准制定的科学性和机制运行的有效性,将执行数据作为基础数据,可以通过统计分析工具的运用,检验其稳定性和显著性,将结果反馈到最初的预算编制和采购计划编制环节,形成管理闭环,不断对初始环节标准的制定进行修正,形成不断完善、向上的管理循环。

(四)信息系统支持

“业财融合”下的信息系统,理想状态是职能财务系统,将外部系统、业务系统、财务系统、税务系统衔接,形成统一运行体,实现实时数据共享,决策透明。在现有的信息系统不变的情况下,对其进行改善,依照PDCA循环形成闭环的管理信息系统。财务系统中的预算管理模块要与采购系统对接,预算定额可以直接成为采购计划的编制和控制依据,减少人工的重复性计算可以极大地提高效率降低成本;账务处理系统要与采购系统紧密衔接,给予实时反馈,形成运营指标异动机制。运用智能财务的理念,根据执行频次和金额,运用一定的算法,自动生成分析报告及建议,最后将结果再反馈到初始环节,形成PDCA闭环。

四、结语

采购管理层面的业财融合要以预算定额的编制为起点,财务和业务共同论证定额编制的可行性,并据此形成采购计划,与此同时,财务要审查采购计划编制的全面性,监督非采购计划内事项的执行。在采购项目执行过程中,财务既要依据采购监督办法起到监督作用,又要将执行情况进行实时反馈以指导业务开展。最后将整个周期的执行情况进行检验、分析、转化后反馈到最初环节,不断修正定额标准,形成管理闭环。

猜你喜欢

今日财富(2022年11期)2022-05-05

油气田地面工程(2022年1期)2022-03-02

现代企业(2021年2期)2021-07-20

大众投资指南(2020年10期)2020-07-24

大众投资指南(2020年10期)2020-07-24

现代经济信息(2020年34期)2020-06-08

科技与创新(2016年24期)2017-03-30

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年20期)2016-07-04