家庭视域下城乡居民养老保险对农村养老影响的测算分析

2022-03-05 06:42袁世冉

太原城市职业技术学院学报 2022年2期

■袁世冉

(天津财经大学珠江学院,天津 300300)

一、城乡居民养老保险及其研究背景

十九大报告中指出,要积极应对老龄化,构建养老、孝老、敬老政策体系和社会环境。《中华人民共和国宪法》中明确规定“成年子女有赡养扶助父母的义务”。而我国关于养老服务政策体系建设中,居家养老的方向性定位始终没有改变[1]。进入工业化和城镇化社会后,家庭老人照顾的成本增加,研究发现2008—2014年七年间我国家庭投入的照料老人时间已呈现出下降的趋势[2]。那如何保证老年人的生活质量,更好地解决老龄化带来的问题?我国在2009年颁布了《国务院关于开展新型农村社会养老保险试点的指导意见》(国发〔2009〕32号),这一保险简称“新农保”。在2014年国务院又发布了《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发〔2014〕8号),这份文件中制定了城乡居民基本养老保险,实际是将城乡居民养老保险和新农保合并管理。对于农村居民来说城乡居民养老保险是对新农保的继承和发展。

城乡居民养老保险的实施让农村居民也能购买养老保险。按照2009年的标准,每位老人每年基础养老金为660元。国家统计局发布的2009年农村居民家庭平均每人消费支出为3993元/年。基础养老金解决了老年人16%的花销,那么老人其他的支出如何解决,老年人的劳动能力在下降,很难获得其他收入,如何保证老年人的生活质量。在中国的传统家庭观念里,赡养老人是一个家庭必须承担的责任和应尽的义务。在2017年中国综合社会调查的结果中同样体现了家庭养老是农村养老的重要形式。从调查结果中筛选出农村数据,分析“关于有子女的老人的养老主要由谁负责”这一问题的回答。回收的数据显示有60.9%的被调查者认为子女负责,有25.2%的被调查者认为需要政府、子女、老人均摊。调查数据说明农村主要是以子女养老为主,所以养老问题是每一个家庭要解决的问题,关系到一个家庭的整体发展,进一步影响了我国未来劳动力供给问题。解决好农村养老问题,可为社会提供更加优质的劳动力,为乡村振兴赋能,提高人民的幸福指数。因此需要考察城乡养老保险对农村家庭的影响,更加具体的是考察对家庭带来的保障性收入如何。

对城乡居民保险的研究主要集中在个人养老保障效果上及能否长久实施的问题上。例如邓大松、薛惠元[3]对新农保替代率进行测算分析;黄锦英、罗倩倩[4]分年龄、分缴费档次对新农保的替代率进行测算分析;丁煜将人均纯收入加入到模型中,重新设计了个人账户提高替代率;杨翠红、王永茂[5]改变了个人账户缴费和补助规则进而提高替代率。这些研究主要针对的是城乡养老保险对个人的影响,从不同角度建立了不同的测算模型,考察城乡养老保险的优缺点。在研究中发现城乡养老保险对个人未来生活的保障有限,同时居民缴费积极性不高。因此,本研究从城乡养老保险对农村家庭的影响出发,测算城乡养老保险对家庭收入的影响,进而测算这种缴费制度下,城乡养老保险对家庭各成员的影响。尤其在2009年新农保政策实施时,满60周岁的老人在子女都投保的情况下,方可直接领取基础养老金。因此,有必要研究这种养老保险缴费制度下,城乡养老保险对家庭的影响,尤其每年一个家庭中老人获得的养老金和其他家庭成员缴纳养老金的差额是怎样的,未来家庭各成员的养老负担是怎样的?所以本研究按照国发〔2014〕8号文件的相关规定,运用保险精算的方法,在城乡养老保险制度实施后,以家庭为单位参保的情况下,对养老保险给农村家庭带来的收支情况建立现金流模型,计算城乡养老保险为家庭带来的保障性总收入,并计算农村家庭各成员的替代率,分析城乡居民保险对农村家庭财务的影响,以及对家庭各成员老年生活的影响,即测算家庭各成员的替代率。

二、精算模型

(一)假定前提

考虑到城乡居民养老保险制度在各省各地区的实施过程中可以根据当地经济状况等原因进行调整,为了得到更加一般的结论,按照国发〔2014〕8号文件的相关规定,做出以下假定:

第一,假定家庭成员均在2014年参保,即不考虑新旧政策之间的衔接问题。由于我国各地区经济发展有差异,文件中提到有条件的村集体给予参保人集体补助,在此模型中不考虑集体补助。暂不考虑个人账户缴费时间不足15年的情况。假定参保人达到60周岁后,即可领取基础养老金和个人账户养老金,且可在每年年初一次性领取一年的养老金。

第二,假定参保家庭各成员选择同一缴费档次,且当国家根据农民纯收入增长量对缴费档次调整时,参保各成员在各年的缴费档次不变。假定政府缴费补贴在农民缴费时计入参保人的个人账户中,且数额按照参保人员缴费额的固定比例计算。

第三,基础养老金由政府确定,但每年或者隔几年国家会根据经济发展进行调整,现假定每年的基础养老金按固定比例逐年上调。

第四,国发〔2014〕8号文件中规定个人账户的储蓄额分为139份,逐月发给参保人,即参保人从60周岁开始领,在71岁时领取完。如果参保人未领完时死亡,储蓄额可依法被继承。若参保人71岁领完后存活,由政府继续发给个人账户养老金,个人不再续缴费,基础养老金全部由政府补贴。家庭成员的健康状况一般具有相似性,暂假定他们的寿命是一样的,为60+s岁。根据养老金的发放原则,结合需要研究的问题,假定参保家庭各成员的寿命均为71岁,暂不考虑长寿风险。

(二)建立现金流模型

一般家庭的结构为三代人,所以在此基础上建立一般模型。现设定三代人的人数在家庭中的占比为α,β,γ。即2014年整个家庭参保时,家庭成员中有α个60周岁以上的人,有β个中年人,有γ个满16周岁的人。假定中年人的年龄为α岁,老年人的年龄为α+x岁,青年人的年龄为α+y岁。初始年龄的基础养老金为M元,每年的增长率为g。家庭选择的个人缴费金额为N元,缴费额增长率为k,政府给予的补贴比例为θ。个人账户基金的计息利率为i。同时假定养老金给付期的计息利率也为i,那么给付期的折现因子记为。

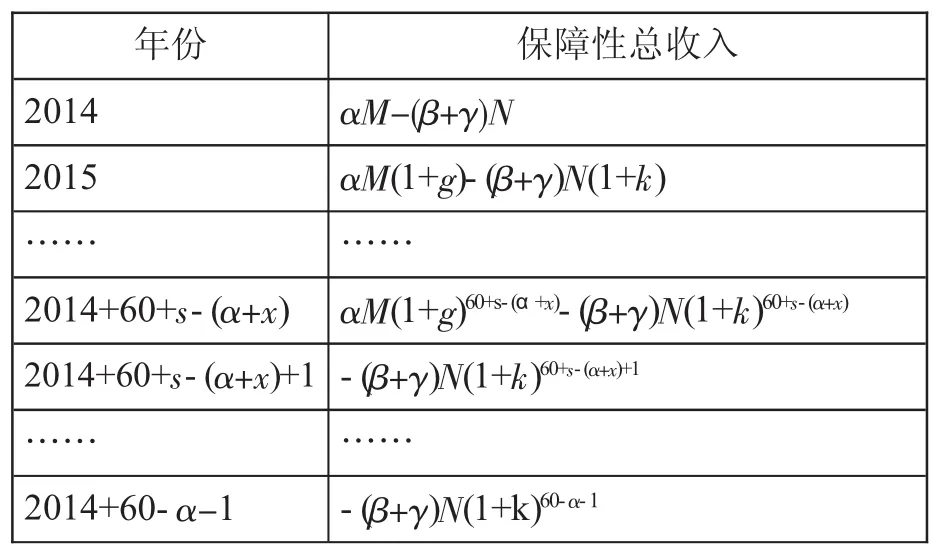

家庭选择缴费档次是相同的,所以中年人和青年人在缴费期的缴费额是一样的。生育年龄一般在20岁到30岁之间,因此,当老人达到71岁时,中年人未满60周岁,还未开始领取养老金。由此可得自2014年开始,中年人满60周岁前家庭由养老保险引起的逐年现金流结果如表1所示。

表1 中年人领取养老金前的家庭现金流

中年人有个人缴费和政府补贴,因此在满60周岁时,个人账户基金累计总额W为:

若养老金给付期每年年初按年给付,假设每年个人账户养老金为T1,按年给付的个人账户养老金的现值F为:

根据保险精算的平衡原理,即参保人在缴费期所缴纳的基金积累额与给付期基金的领取额现值相等,得T1:

同理可得青年人的个人账户养老金T2为:

由式(3)和式(4)可依照之前的假定和算法计算出中年人领取养老金后的家庭现金流。

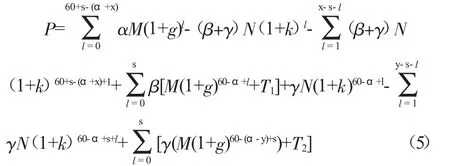

综上可知,以家庭为单位,因参加城乡居民养老保险带来的现金流的变化,将保险带来的收入记为保障收入,可得农村家庭保障收入的总额P为:

三、精算结果与分析

(一)城乡居民养老保险对微观家庭财务的影响

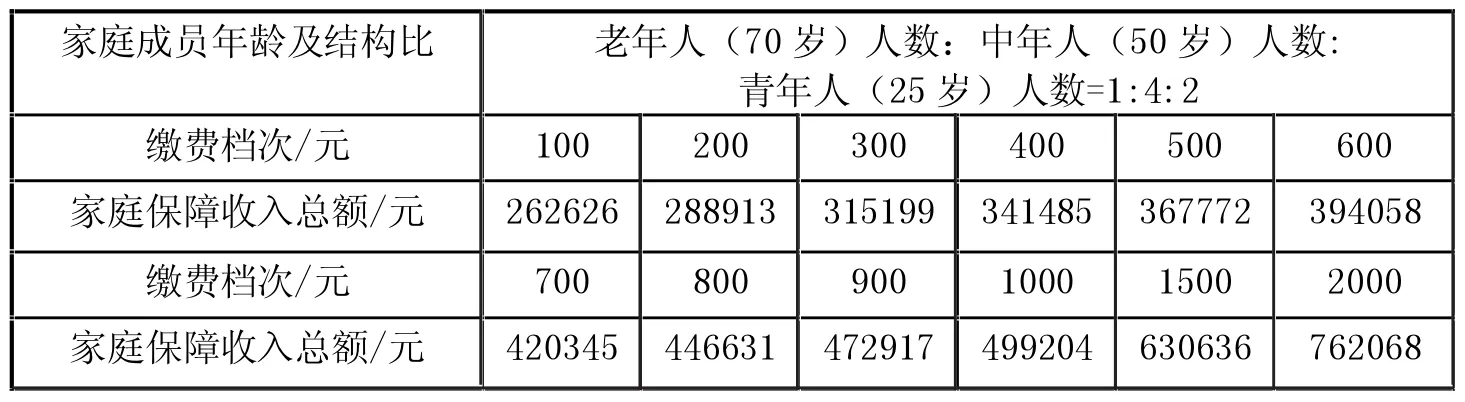

在考察城乡居民养老保险对微观家庭财务的影响时,为了能够更加精确地分析影响程度,先设计一个家庭结构具有代表性的微观家庭,然后考察此微观家庭的现金流,再对结果进行推广分析。假定2014年满60周岁的人是1955年之前出生,这一代人的生育年龄是20岁左右,一般会生育3个或以上子女,也就是目前讨论的中年人。中年人的生育年龄是25岁左右,受到各种因素影响,这一代人一般生育2个小孩或者1个小孩。根据国家统计局统计的数据,2014年我国老年抚养比为13.7%,2019年老年抚养比为17.8%,老年抚养比呈上涨趋势。以及王晓军、詹家煊、王琪琦在《最优控制下养老保险多参数改革路径研究》中模拟了中国人口的结构,预测2070年中国的老年抚养比为60.3%。考虑目前的人员结构,以及随着时间推移,现在的中年人成为老年人,因此可设定当前的家庭各成员比例为1∶4∶2。

基础养老金由国家财政统筹,2014年为70元/月,2018年为88元/月,根据基础养老金的增长情况,假定基础养老金的增长率g=5%。2014年个人缴费标准设为每年 100元、200元、300元、400元、500元、600元、700元、800元、900元、1000元、1500元、2000元 12个档次。从2020年1月开始,缴费标准设定为每年200元、300元、400元、500元、600元、700元、800元、900元、1000元、3000元、5000元、7000元12个档次。个人缴费金额的增长率为 12.20%、6.00%、3.00%、3.70%、3.00%、2.50%、2.20%、1.02%、1.70%、20.00%、22.00%、23.00%。由于投保人对城乡居民养老保险认识不足,且收入不稳定,实际投保人选择较低档次的比例较大。综合以上原因,个人缴费增长率设定为8%。

个人账户按照每年中国人民银行公布的金融机构人民币一年期存款利率计息。2012年7月6日公布的一年存款利率为3%,2014年11月22日公布的一年存款利率为2.75%,2020年12月最新公布的一年存款利率为1.5%。现在经济面临下行压力,但考虑农村居民人均可支配收入在逐年递增,2014年农村居民年可支配收入为10489元/人,2019年农村居民年可支配收入为16021元/人,年增长率为8.88%。所以未来经济发展稳定,可设定利率。

政府补贴金额为缴纳100元补贴30元,缴纳200元补贴35元,缴纳300元补贴40元,缴纳400元补贴45元,500元以上补贴50元。有的地方多缴多补,具体实施是各地政府可根据当地情况进行调节,各地政府可在此基础上多给予补助。所以在此假定政府补贴的比例。

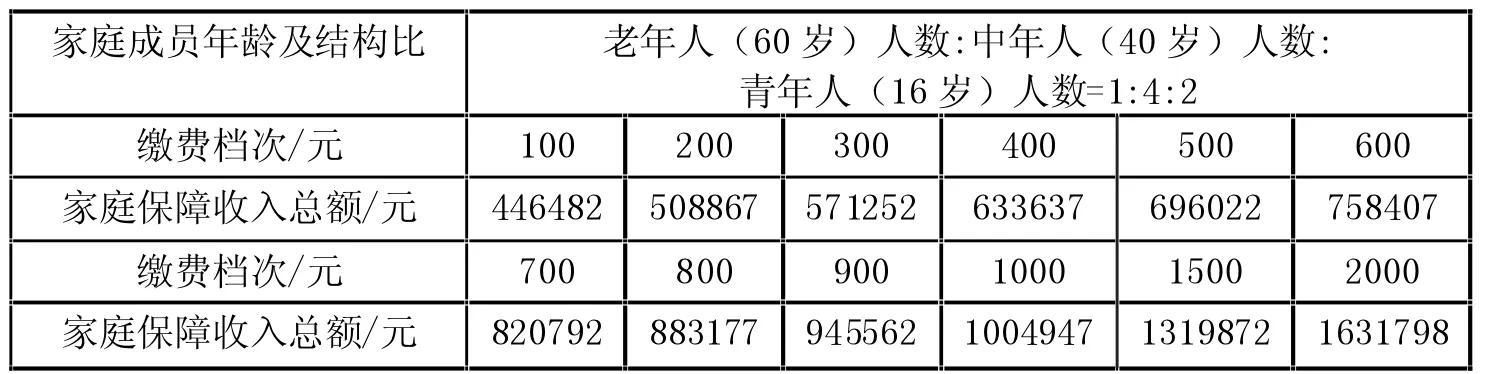

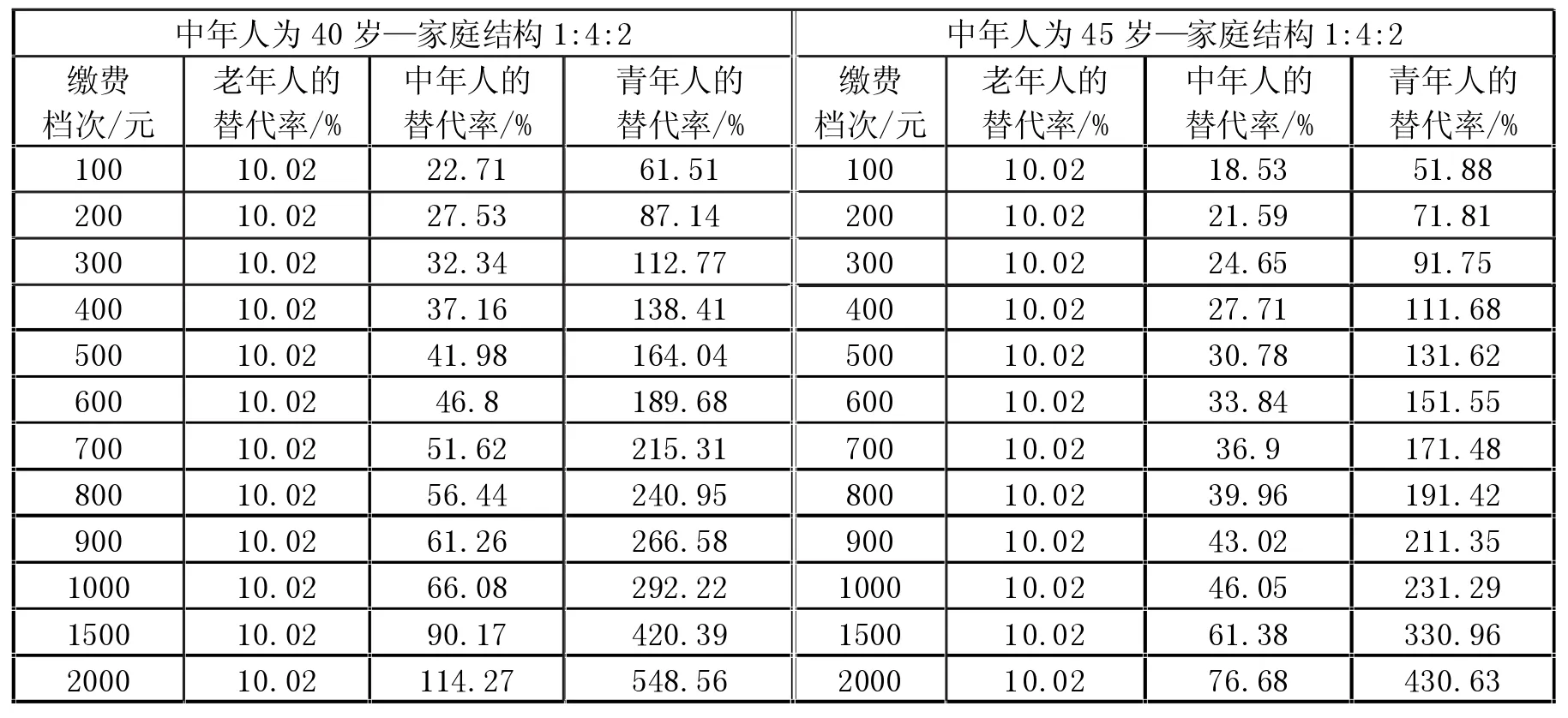

根据以上分析,现计算在一般的家庭结构下,即家庭结构为1∶4∶2时,不同缴费档次的保障收入的总额。首先计算中年人40岁时的总额,结果见表2。

表2 中年人40岁时的家庭保障收入总额

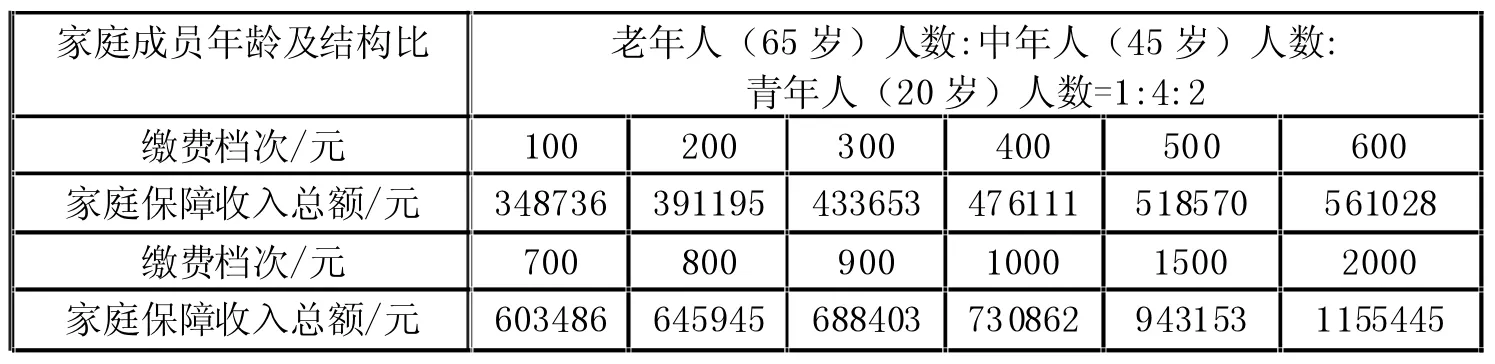

依次类推得到中年人45岁时,青年人20岁,老年人65岁时,家庭保障收入总额,测算结果见表3。

表3 中年人45岁时的家庭保障收入总额

进一步可得到中年人50岁时家庭保障收入总额,结果见表4。

表4 中年人50岁时的家庭保障收入总额

根据以上模拟结果,可得出以下结论,不管哪个年龄参加城乡居民养老保险,都会使得家庭有正的收入。因为个人缴费会存入个人账户,建立个人账户基金,也有利息收入。再加上政府补贴,所以实际个人账户基金的收益比利息要高。且在参保人没有领取完139个月的情况下,个人账户储蓄额可被继承人领取。因此,对于每个参保人,城乡居民养老保险都会有收益。同时由表2—表4可知,缴费档次越高,未来家庭保障性总收入越多。参保年龄越小,家庭获得的保障性总收入也越多。这也对应了城乡居民养老保险设计的初衷,多缴多得,长缴多得。

在模拟的家庭现金流中发现,当缴费档次较低时,前期有老年人领养老金,家庭的年净收入为正。老人去世后,中年人未开始领取养老金,家庭的年净收入为负,中年人开始领取养老金时恢复为正。缴费档次高的时候,前期现金流为负,当中年人开始领取养老金时,家庭年净收入恢复正值。

(二)不同家庭结构下城乡居民养老保险对家庭保障收入的影响

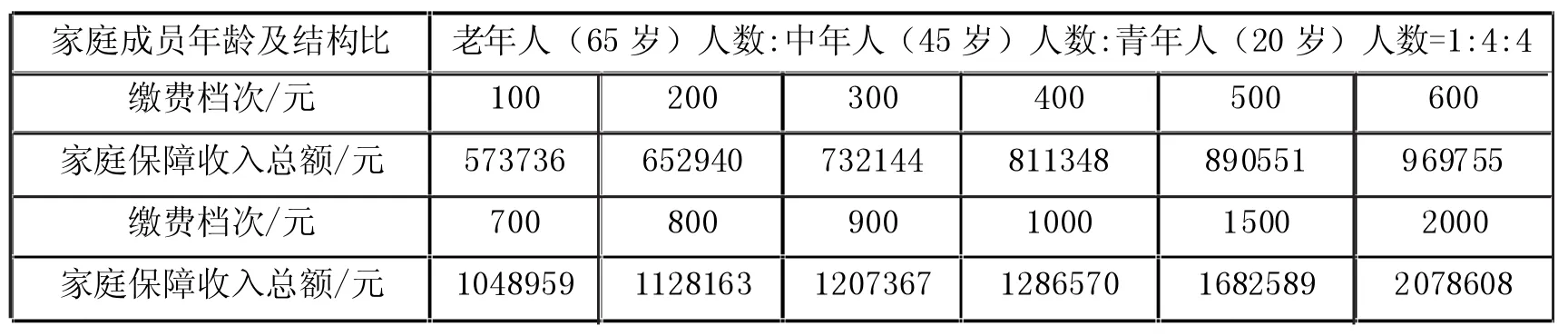

在上述模拟测算过程中设定的家庭结构为1∶4∶2,中年人占的比例较大,青年人占的比例较小。这样的结构较符合目前我国人口年龄分布情况,但目前放开三胎政策,鼓励生育三胎,在未来生育二胎和三胎的家庭增多,人口年龄分布发生变化,年轻人占比会增加,因此有必要测算家庭结构对家庭保障收入额的影响。根据目前的变化趋势,设定未来的家庭结构为1∶4∶4,再次测算家庭保障收入总额。为了更加简便地说明问题,主要考察了中年人为45岁,老年人为65岁,青年人为20岁这一情况。结果如附表1所示。

附表1 未来家庭结构的保障收入总额

与表3的结果对比,发现第二种家庭结构的家庭保障收入在不同档次的净收入增长速度更快,也说明家庭成员越多,获得的保障性总收入越多。

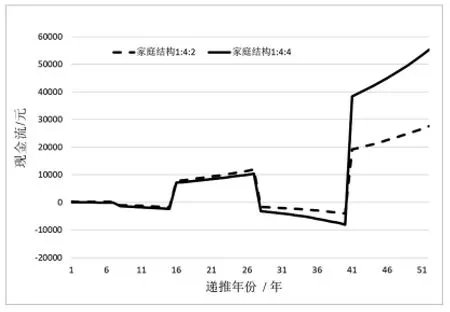

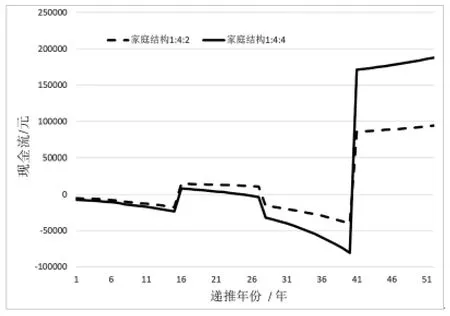

对比了不同家庭结构、相同档次的现金流情况。例如缴费档次为100元和1000元时,不同家庭结构的现金流如图1和图2所示:

图1 缴费档次为100元时不同家庭结构的现金流

图2 缴费档次为1000元时不同家庭结构的现金流

由图1可知,在相同缴费档次时,第二种家庭结构较早出现负值,在中年人开始领取养老金时均恢复为正值。观察图2可知,在个人缴费档次较高时,两种家庭结构在初期家庭净收入均为负值,且第二种家庭结构的绝对值比第一种家庭结构的绝对值大。当中年人开始领取养老金时,家庭净收入恢复为正值。但是第二种家庭结构很快又出现负值,比第一种家庭结构早出现3年。当青年人开始领取养老金时,两种家庭结构均出现正值,第二种家庭结构的净收入大于第一种家庭结构的净收入。综合以上信息可知,家庭结构直接影响着养老金对家庭的影响,家庭结构中后代的比例较高时,对于家庭来说能够获得更大的收入。

(三)城乡居民养老保险对家庭各成员的影响

衡量养老保险效果的一个指标为替代率。替代率的种类有很多,例如目标替代率(单个职工退休后的养老金收入与退休前一年工资收入的比率)、平均替代率(全体退休职工的人均养老金与全体在职职工的人均工资之比)、交叉替代率(退休者个人领取的养老金与在职职工平均工资的比率)。但农村居民的收入构成比较复杂,有工资收入、经营性收入,还有自产自用的农产品。邓大松、薛惠元在研究城乡居民养老保险替代率时使用的是目标替代率,即开始领取养老金的第一年养老金与开始领取养老金的前一年农民人均纯收入的比值,然而国家统计局自2013年开始改变农民收入统计口径,2016年开始不再推算发布人均纯收入。同时2017年中国综合社会调查的数据显示,满60周岁的农村居民收入与消费明显低于其他人群的收入与消费。根据农村居民的实际生活情况,在此定义一个新的替代率,即领取的养老金与当年的农村人均消费支出的比率。此替代率主要测算养老保险金对农村居民的生活保障程度。养老保险金已由上面的测算过程计算出来,现需要寻找农村人均消费支出的数据。经查询统计年鉴数据,发现2014年的农村居民年人均消费支出为8383元,消费支出主要受价格影响,考虑现在农村居民开始进行网络购物,不再局限于生活地区,所以消费支出的发展速度设定为商品零售价格指数。经查询统计年鉴中的数据,可知2014年至2019年全国的商品零售价格指数大约为102%,增长速度为2%。因此设定消费支出的发展速度为102%,以此推算未来各年份农村居民的消费支出。以此计算的替代率结果如附表2所示。

由附表2可知,投保年龄越小,未来的替代率越高,即养老金能够提供更多的保障,满足日常开销。由替代率的定义可知,替代率小于1说明养老金不能满足消费支出,替代率大于1说明养老金能满足消费支出。由附表2发现中年人需选择较高档次保费才能保证替代率较高,缴纳较低保费时,替代率在20%左右,亟需其他方式保证收入,保证生活支出。而青年人可选择较低档次,即可使未来的替代率大于1。

四、结论与建议

本研究运用保险精算的方法,构建城乡居民养老保险实施后,以家庭为单位的现金流模型,并计算不同家庭结构的家庭保障收入,以及城乡居民养老保险下家庭各成员的替代率。测算结果表明,不同的缴费档次,家庭保障收入不同,家庭保障收入随着缴费档次的提升而增加;不同家庭结构的家庭保障收入不同,家庭年净保障收入在青年人比例增加时,出现负值的年数比青年人比例低的年数多,出现正值时比青年人比例低的绝对值大,最终家庭保障性总收入随着青年人比例增加而增加;不同的参保人替代率不同,老年人替代率是10.02%,中年人的替代率比老年人的替代率高,青年人的替代率比中年人的替代率高。参保时年龄越低,即参保时间越高,替代率越大。中年人和青年人的替代率都会随着缴费档次的提高而提高。但实际参保中,很多居民选择较低参保档次参保。中年人投较低档次时,替代率在20%左右,只能满足较少部分的消费支出。

社会是由一个一个家庭单位构成的,家庭单位也是参加城乡养老保险的基础单位。参保后,保险为家庭带来正的保障收入会提高家庭各成员的生活质量,可促进和谐社会的发展。但对于政府来说是财政负担,政府亟需合理使用收缴上来的保费进行合理运营,获得更多收益,保障城乡养老保险政策长久地实施下去。同时经过测算发现,城乡居民养老保险的保障效果有待提高。因此根据测算结果,对我国的城乡居民养老制度提出以下政策建议。

其一,第一种家庭结构比较符合我国目前的农村成员构成。对于家庭来说,正收入能带来更好的生活条件,也说明收到的养老金大于缴纳的保费总额。所以个人缴纳部分对于整个家庭来说不会发生损失。家庭保障收入越多,意味着政府财政需要支出的补贴越多。所以利用城乡居民养老保险基金可以进行适当地投资运营,增加收益,以保证这个制度能够长久地实施下去。

其二,对于中年人来说,替代率较低,替代率小于1时,说明养老金不能保证参保人达到一般的消费支出水平(见附表2)。所以需要设法增加中年人退休后的收入。在乡村振兴的大背景下,采用“互联网+农业”方式,提高农户收入,为中年人养老做准备。

附表2 各年龄的替代率

其三,增加公共服务设施,例如合作敬老院等,降低农村居民的养老成本。2017年中国社会调查的数据显示,农村老年人、中年人和青年人的人数比为7∶9∶5。随着中年人步入退休年龄,领取养老金的人数大于缴纳养老金的人数,将会增加国家的财政负担和家庭的养老负担。

其四,建立家庭年金。农村居民的受教育程度普遍偏低,对商业保险了解少,抵抗财务风险能力低。可以以国家信用为背书,建立家庭基金,让农村居民获得更多的收益,以保障退休后的生活。

猜你喜欢

妇女之友(2021年2期)2021-02-25

当代陕西(2020年23期)2021-01-07

中国新闻周刊(2020年46期)2020-01-04

课程教育研究·学法教法研究(2018年19期)2018-08-10

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

课程教育研究·学法教法研究(2017年6期)2017-05-09

教育(2016年29期)2017-02-13

南都娱乐周刊(2016年37期)2016-10-20