美联储缩减资产购买规模对全球的影响

2022-03-04 06:55杨元辰

清华金融评论 2022年1期

杨元辰

美联储缩减资产购买规模早已掀起全球热议。缩减资产购买规模背后的政策含义是什么?缩减资产购买规模预示着美联储未来会采取何种行动?本文尝试对上述两个问题逐一解答。本文认为,无论外部环境是松还是紧,中国都应在复杂的国际形势中保持自己的节奏。

什么是缩减资产购买规模?

Taper本意形容蜡烛随着燃烧,指烛芯逐渐变细变尖的过程,后被引申为事物的规模逐步缩小至消失。在经济学的语境下,美联储购买资产规模就像这一逐渐缩小乃至消失的过程,即当下被广泛关注的美联储缩减资产购买规模(Taper)。

美联储购买资产还有另外一个更为人熟知的名字——量化宽松(Quantitative Easing,简称QE)。量化宽松在理论上并不是一件新鲜事物,1995年即由德国学者理查德·维尔纳(Richard Werner)提出,但在实践中直到2001年才被日本央行启用,旨在通过将短期利率降至接近于零的政策环境下继续刺激经济。2008年金融危机后,美联储在其三大常规货币政策工具(公开市场操作、贴现窗口和存款准备金)之外,开始以购买国债和不动产抵押贷款证券(Mortgage-Backed Securities,简称MBS)为主的量化宽松来增加市场的货币供给。在一段时间内,量化宽松通过不同渠道的确起到将长期利率维持在较低水平的作用:

一是信贷渠道。美联储用新印的美元从商业银行手中购买债券,商业银行手中债券减少,可用于放贷的资金增加,就可以较低的利率给企业和个人贷款,进而企业和个人更容易拿到钱进行投资和消费。

二是美联储购买国债和MBS导致债券市场供给减少,私人投资者如果同样希望持有这些资产,在购买时就需要提高价格,从而降低了国债和MBS的收益率;与此同时,国债等低风险资产供给不足,投资者不得不转向高风险资产,如投资股票、创业公司等,由此刺激实体经济的发展,此渠道也被称为“投资组合再平衡(Portfolio Rebalancing)”。

三是汇率渠道。量化宽松增加了美元的供应量,促使其相对于他国货币贬值,增加出口需求,直接导致出口企业和出口行业受益。

四是财政渠道。通过降低国债收益率,量化宽松使得美国政府在金融市场上借贷的成本降低,便于其实施各类财政刺激政策,因此,这也被形容为美国政府在美联储的帮助下所进行的债务再融资操作。

五是量化宽松所导致的资产价格升高修复了企业和家庭的资产负债表,股价、房价等方面的上涨使人们认为自己更富有从而增加投资和消费,进一步促进经济活动的发展。资产负债表对货币政策冲击的放大作用也被称为 “金融加速器”效应。除此之外,量化宽松的实施还可起到重要的信号作用,意味着美联储希望维持利率在较低水平,从而影响市场对于未来货币政策走向的预期。

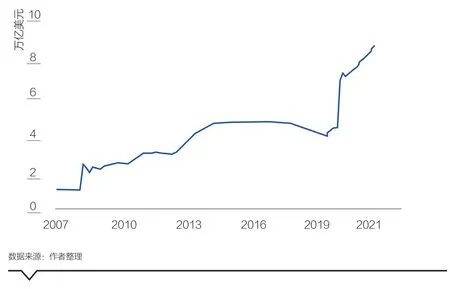

随着量化宽松而来的是美联储扩张资产负债表,这主要是由于其资产端持有债券;负债端持有流通中的货币、存款机构在美联储的存款等。时下,美联储的资产已近9万亿美元,创下新的纪录(见图1),这一数据已经接近2020年日本全年GDP(5万亿美元)的2倍。与2008年、2010年、2012年三次扩表不同,本轮量化宽松除购买长期债券外,还购买了多种期限的债券,此举旨在缓解疫情之初美债持续遭受的抛售压力。

随着疫情缓和至常态化,经济逐渐达到最初设定的最大就业和物价稳定的两大目标,美联储开始考虑逐步退出量化宽松,缩小资产购买的规模。因此,在严格意义上,目前讨论的Taper并不是减少资产的规模,缩减存量,而是放缓扩表的速度,缩小增量。由图1可知,自2008年后,美联储的资产负债表总体处于持续扩张的过程中。“央行资产负债表能否无限扩张”的疑问,近些年却随着各国非常规货币政策的执行,开始进入了经济学的讨论范围。目前主流的观点是,日益严重的通货膨胀是其主要局限因素。

图1 2007年以来美联储资产变动图

理论上,美联储一旦开始Taper,会带来与扩表阶段相反的效应:债券收益率上升,社会融资成本上升,美元汇率上升,资产价格下降。若量化宽松是向市场放水,那么Taper和这之后可能的加息乃至缩表就是逐步从市场吸水,不仅会对美国经济本身产生影响,还会对其他国家,特别是金融体系尚在发展过程中的新兴经济体带来巨大冲击。

什么是缩减恐慌?2013年美联储缩减资产购买规模的影响

缩减恐慌(Taper Tantrum)形容的是市场对美联储缩紧货币政策所产生的预期恐慌现象。这种恐慌并不是毫无根据,2013年6月,时任美联储主席伯南克宣布“即将Taper”,这个消息让全球投资者大为震动,他们开始疯狂抛售债券,推动债市收益率大幅上行。

经验表明其对美国自身经济的影响有限。美联储上一次Taper还是在2013年底,在财政货币双紧缩的政策环境下,当季度美国经济仍然实现了2.6%的增长率。一方面,市场上的流动性相对充裕,缓解了Taper的冲击;另一方面,2013年美联储的一项研究表明,与资产购买规模相比,美联储的资产负债表规模本身,对长期收益率的影响更为显著。

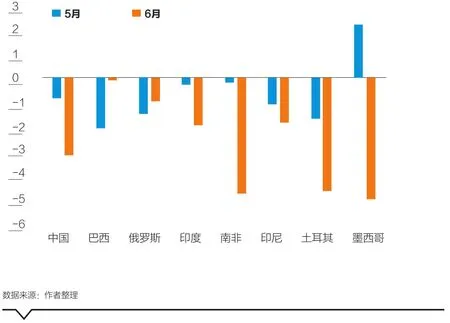

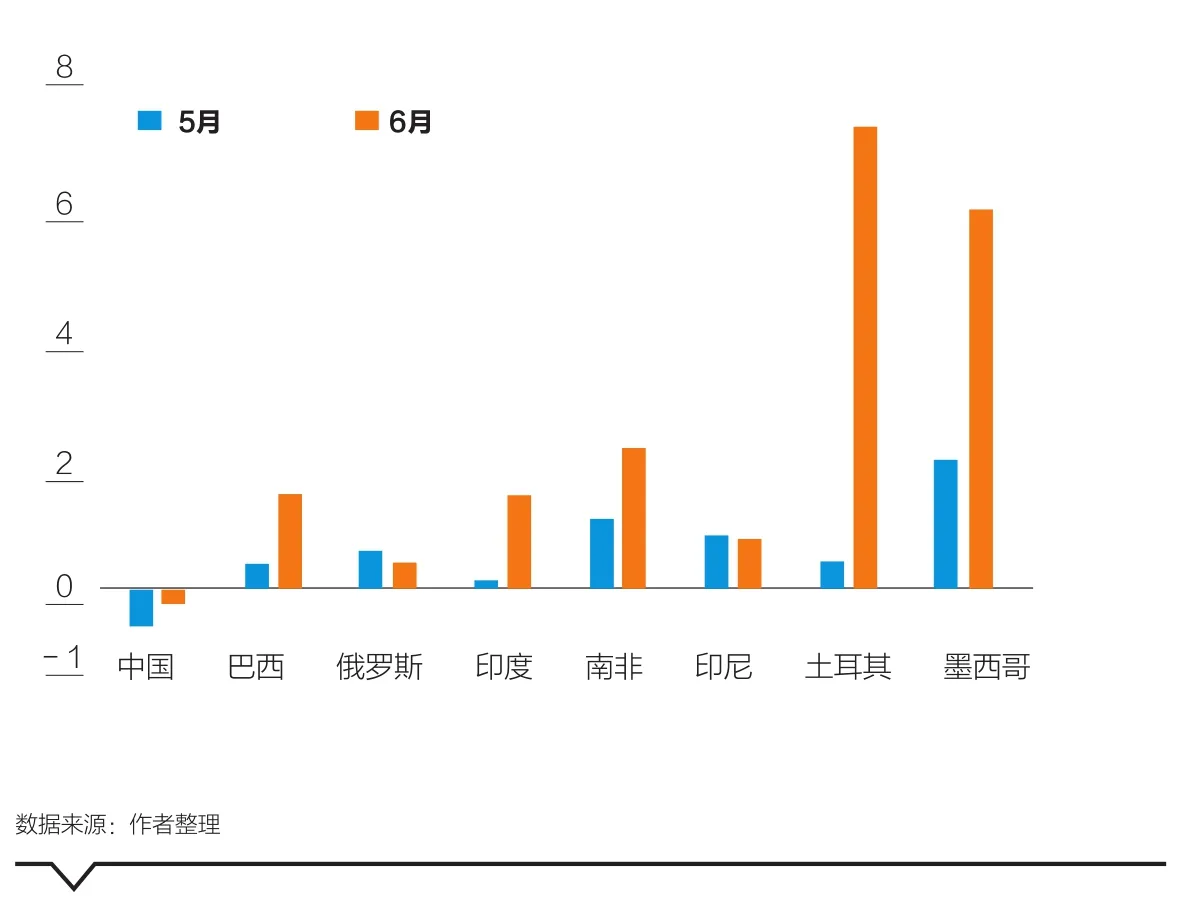

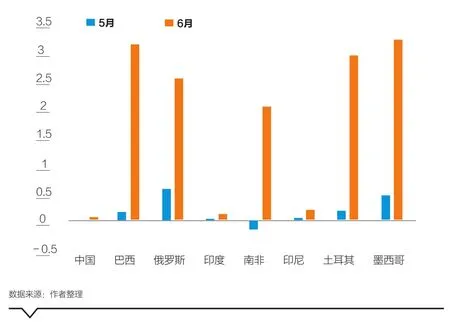

Taper的影响主要集中在美国以外的经济体,特别是在量化宽松期间资本流入最多的新兴经济体,包括大家熟知的金砖五国(中国、巴西、俄罗斯、印度、南非),以及印尼、土耳其、墨西哥等。有研究表明,溢出效应是Taper期间国际货币基金组织对成员国经济分析中讨论最多的一个关键词。2013年的经验表明,Taper造成新兴市场资本外流和资产价格波动,同时Taper或是利率上升、汇率贬值等一系列的金融市场动荡,甚至波及经济增长的重要成因之一(见图2、图3、图4)。

图2 2013年美联储宣布Taper前后新兴市场资本流入情况(Y轴:Z值)

图3 2013年美联储宣布Taper前后新兴市场国债收益率变动情况(Y轴:Z值)

图4 2013年美联储宣布Taper前后新兴市场汇率变动情况(Y轴:Z值)

从图2中可知世界主要新兴经济体在2013年美联储宣布Taper前后的标准化处理过的资本流动状况。虽然在宣布Taper前大部分国家已经呈现资本净流出,但2013年5月2日议息会议明确Taper的消息仍然造成了跨境资本的大幅波动。

图3、图4分别展示各大新兴经济体十年期国债的收益率和汇率水平的变动。由此可见,Taper对国债收益率和汇率的影响首当其冲,在各国分别造成了不同程度的国债收益率上行和汇率贬值。值得一提的是,这种冲击在新兴经济体内部存在很大差异。在经常账户盈余、外汇储备充足、经济前景稳定的国家,例如中国,造成的溢出效应相对较小。

2021年11月2日的议息会议宣告本轮Taper的正式开始,美联储将每月的国债和MBS购买额分别减少100亿和50亿美元。市场对此的反应相对温和,甚至有些“冷漠”:美债收益率从1.577%~1.524%不升反降,美股再创新高。一方面,2013年缩减恐慌的前车之鉴使美联储在本轮Taper前与市场进行了充分沟通;另一方面,此前Taper的路径和节奏使投资者的预期也相对充分。

美联储缩的货币政策前瞻

2021年12月16日,美联储宣布将每月缩减资产购买的速度提升至300亿美元。实际上,Taper对市场的影响不只是缩减资产购买规模本身,还有对未来美联储加息的预期。研究普遍认为,此轮Taper会比前任美联储主席耶伦任期内从2013年12月至2014年10月的增量缩减更快完成,而加息一般在此后才会开启。

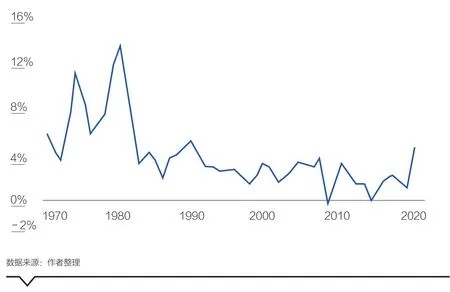

不过,美联储主席鲍威尔一再强调,Taper进程并不是加息的先行信号,最终决定美联储是否加息的是就业率和通胀水平两大指标。这也带来了最近各界争执不休的话题:如今的通胀究竟是否是“暂时的”?多种指标显示,美国通胀水平已经超过了2007—2008年金融危机以来的历史高位(见图5),呈现出货币超发、能源危机等多种20世纪70年代滞涨的特征。

图5 70年代以来美国通胀水平变动

不过,现在说滞涨还为时尚早。史无前例的新冠肺炎疫情大流行给人类带来了前所未有的挑战,也给美联储加息增加了诸多不确定性。这其中既包括疫情本身发展的不确定性,也包括与此相关的通胀预期的改变、财政政策的掣肘和金融系统的风险等因素。

一是疫情发展具有高度不确定性。2021年11月,欧洲疫情再度暴发,引起本轮疫情的德尔塔变异毒株AY.4.2传染性比德尔塔毒株高10%~15%,导致挪威、丹麦、俄罗斯等欧洲多国的确诊和死亡病例数均大幅飙升,德国单日新增确诊人数超过3万例,甚至刷新了新冠肺炎疫情以来的最高纪录。同时,在2021年11月,南非还出现奥密克戎毒株,11月26日世卫组织将其列为令人担忧的变种。截至2021年12月16日,全球已有89个国家和地区出现奥密克戎毒株,与德尔塔毒株相比,奥密克戎毒株具有显著的增长。虽然疫苗和特效药不断取得进展,但未来并不排除有类似奥密克戎毒株的病毒变异给经济再度带来下行风险。

二是供应链修复的时日尚未可知。“通胀暂时论”的一个重要论据是由于疫情导致的供应链中断是暂时的。但疫情的反复导致劳动力缺口始终无法恢复,全球港口面临货物积压难题。随着交通运输成本上升和由此带来的产品短缺和价格上涨持续时间不断延长,企业和消费者逐渐开始用更加结构化的方法来应对,甚至可能改变对商品价格和用工成本的预期。

三是与供应链危机相关的还有能源供给的短缺。煤炭供应不足推高了中国的电价,亚欧大陆另一端的欧洲则面临着严重的天然气缺口。其中的主要原因是在疫情的影响下,能源出口国提前削减产能库存,例如挪威的天然气出口量下降幅度达到九成,而面对经济刺激下的需求增长,产能的恢复又需要时间。能源短缺的状况未来能否得到缓解还取决于石油输出国组织(The Organization of the Petroleum Exporting Countries,简称OPEC)和非OPEC产油国(OPEC+)能否就放松减产协议达成一致。

四是警惕物价上涨转变为恶性通胀的可能。到目前为止,美联储一直致力于让通胀超过其 2% 的目标以弥补过去几年的低通胀,用词也从传统的2%“通胀目标制(Inflation Targeting)”转变为“灵活平均通胀目标制(Flexible Average Inflation Targeting,简称FAIT)”,但在总体消费者物价指数连续五个月的年化通胀率至少达到 5% 之后,对未来持续通胀的担忧似乎成了核心议题。如果货币政策的过度刺激导致货币发行量大幅超过流通中所需的货币量,货币购买力持续下降,物价水平急速上升,人民对货币的信任度就会下滑,会放弃持有货币转而囤积物品,再次导致物价上涨而形成恶性螺旋。

五是美联储行动受到政府债务上限的掣肘。在货币政策接近于零利率下限,经济增长依然乏力时,需要有扩张性的财政政策作为补充。然而,美国国会至今关于28.5万亿美元债务上限的讨论仍然陷入僵局,众议院仅批准将债务上限短暂提高至2021年12月。虽然美联储具有相当的独立性,但财政政策工具的制约在一定程度上会影响其退出量化宽松的进程。

除此之外,金融系统的稳定也是不得不考虑的因素。“金融加速器”效应在繁荣时期对社会投资水平带来正反馈的同时,也意味着在经济下行周期会放大负向冲击:资产价格一旦下降,企业资产负债表恶化,企业由于抵押品贬值而面临着更高的外部融资成本,进而初始的负向冲击就会经由信贷市场的作用而放大。

面对如今的Taper以及未来的加息,中国应有何种应对措施以减少溢出效应?美联储全球吸水,既是对中国对外政策适应性的一次考验,更是对中国金融市场稳健性和经济发展可持续性的一次考验。无论外部环境是松还是紧,中国都应在复杂的国际形势中保持自己的节奏。

猜你喜欢

动物医学进展(2022年9期)2022-11-26

科学与社会(2022年1期)2022-04-19

科学大观园(2022年2期)2022-01-23

文萃报·周二版(2021年47期)2021-12-14

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

中国外汇(2019年20期)2019-11-25

商周刊(2018年19期)2018-10-26

汽车零部件(2017年2期)2017-04-07

现代企业(2015年4期)2015-02-28