平等规则时代银行理财子公司的守正与创新

2022-03-04 06:55苑志宏

清华金融评论 2022年1期

苑志宏

随着资管新规过渡期结束,资管行业均等化监管体系正在进一步完善健全。本文认为,银行理财可以利用资产配置平台优势,开展跨市场、多品类的资产配置;把握社会养老需求增长趋势,拓展养老理财产品业务;依托母行经营优势,提供“投贷联动”综合化金融服务。

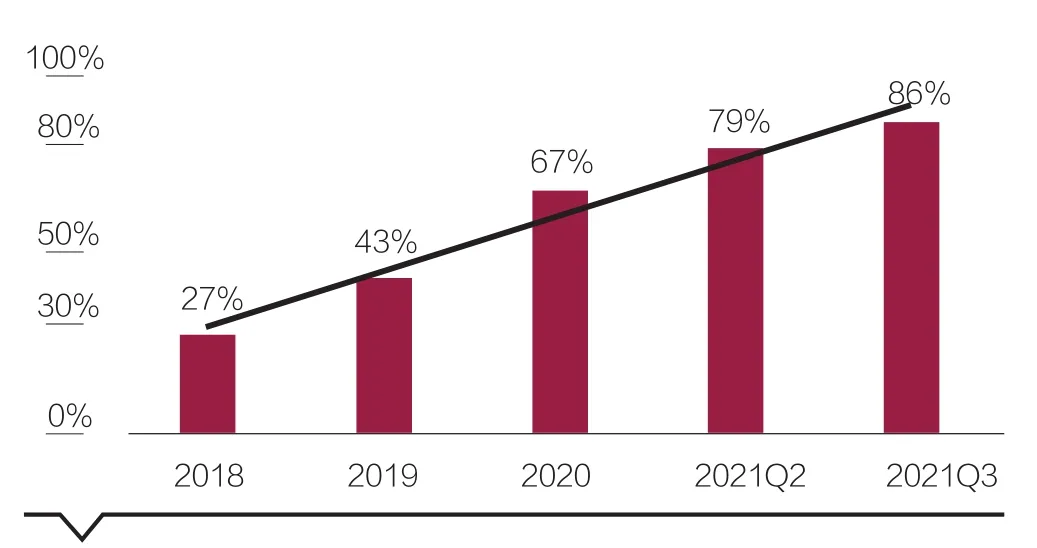

2021年是《关于规范金融机构资产管理业务的指导意见》(简称资管新规)过渡期的收官之年,也是各项补充监管细则密集出台的监管大年。2021年初至今,从《理财公司理财产品销售管理暂行办法》(以下简称理财销售新规)、存量理财业务整改、《关于规范现金管理类理财产品管理有关事项的通知》(以下简称现金理财新规),到银行理财产品估值方法规范、同业理财业务规范、《理财公司理财产品流动性风险管理办法(征求意见稿)》,均等化监管体系正在进一步完善健全。银行及银行理财子公司积极通过回表、新产品承接、市场化出售等多种方式,存量老产品规模不断下降,合规新产品占比不断提升,截至2021年三季度末,银行理财产品净值化率达到86%,较2020年末67%的水平大幅上升19个百分点,较资管新规出台当年2018年末27%的水平提升了超过3倍。预计2021年底,银行理财能够顺利完成资管新规过渡期整改任务,实现2022年的“洁净起步”。

当前,站在资管新规过渡期结束的时间节点,回顾3年多来的过渡期历程,银行理财从被动应对资管新规冲击到主动适应资管新规转型,有破有立,破立结合,做一个阶段性经验教训总结归纳,十分具有借鉴和启迪意义。同时,展望资管新规过渡期后,在一个均等规则时代,“轻装上阵”的银行理财如何应对来自大资管行业的激烈竞争,如何继续胜任为民理财的时代使命,守正创新,再创佳绩,同样具有非常重要的统筹和指导效果。

图1 银行理财产品净值化率逐步提升

资管新规过渡期银行理财的转型之路

2018年4月,资管新规的出台,成为资管行业发展进程中一个划时代的事件,按照资管新规开篇所述,其核心目的可以归纳为:规范发展、统一监管、防控风险和支持经济。银行理财作为资管行业中最大的细分领域,长期以来,凭借着银行体系固有的渠道和品牌优势,在“影子银行”的路径上粗放式发展,偏离了资管行业受人之托、忠人之事的本质,成为资管新规重点整改和规范的领域。

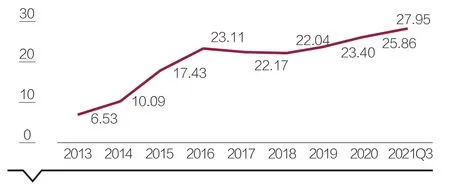

资管新规过渡期银行理财规模呈恢复性增长势头

资管新规出台前后,银行理财规模增长呈现出特征鲜明的三个阶段,分别是早期的高速增长阶段、资管新规出台前后的增速下滑阶段和资管新规过渡期的增速恢复阶段。

第一个阶段是2013—2015年,银行理财规模的高速增长阶段。在这个阶段,国民经济增速持续放缓,债券和信托市场打破刚兑,A股市场波动性加大,银行理财凭借稳健收益属性的比较优势,规模迅速扩大,截至2015年末,银行理财(非保本)资金账面余额达到17.43万亿元,其间年均复合增速超过63%。

第二个阶段是2016—2018年,银行理财规模的增速显著下滑阶段。在这个阶段,去杠杆和金融监管逐步加强,2018年4月出台了资管新规,银行资金运用更加规范,金融部门内部资金循环和嵌套减少,资金更多流向实体经济,全社会广义货币供应量(M2)随之下降。2016年,M2同比增速从2015年的13.3%下降至11.3%;2017年,M2同比增速继续下滑了3.1个百分点至8.2%。在这样的监管环境和货币环境下,银行理财规模增速大幅下滑,截至2018年末,银行理财(非保本)资金账面余额为22.04万亿元,连续两年规模增速下滑,其间年均复合增速下降至8%。

第三个阶段是2019年至今(最新数据截至2021年三季度末),银行理财规模的增速恢复阶段。在这个阶段,随着包括理财新规、理财子公司监管制度、《标准化债权类资产认定规则》、理财销售新规、现金理财新规等资管新规配套细则的出台,银行理财监管规则进一步完善,制度环境更加清晰稳定,银行理财积极顺应监管规则,在资管新规过渡期主动求变,银行理财规模结束了前期下滑的趋势,迎来了恢复性增长阶段。截至2021年三季度末,银行理财规模达到27.95万亿元,较2018年末增加了近6万亿元,其间年均复合增速超过9%。

图2 银行理财规模变化趋势(单位:万亿元)

资管新规过渡期银行理财管理呈现专业化发展趋势

资管新规对资产管理机构的专业性提出了明确要求,金融机构开展资产管理业务,应当具备与资产管理业务发展相适应的管理体系和管理制度,并要求主营业务不包括资产管理业务的金融机构设立具有独立法人地位的资产管理子公司开展资产管理业务,特别是在银行理财领域,过渡期后,具有证券投资基金托管业务资质的商业银行应当设立具有独立法人地位的子公司开展资产管理业务。资管新规过渡期,银行理财管理专业化水平呈现不断提高趋势,主要表现在如下两个方面:

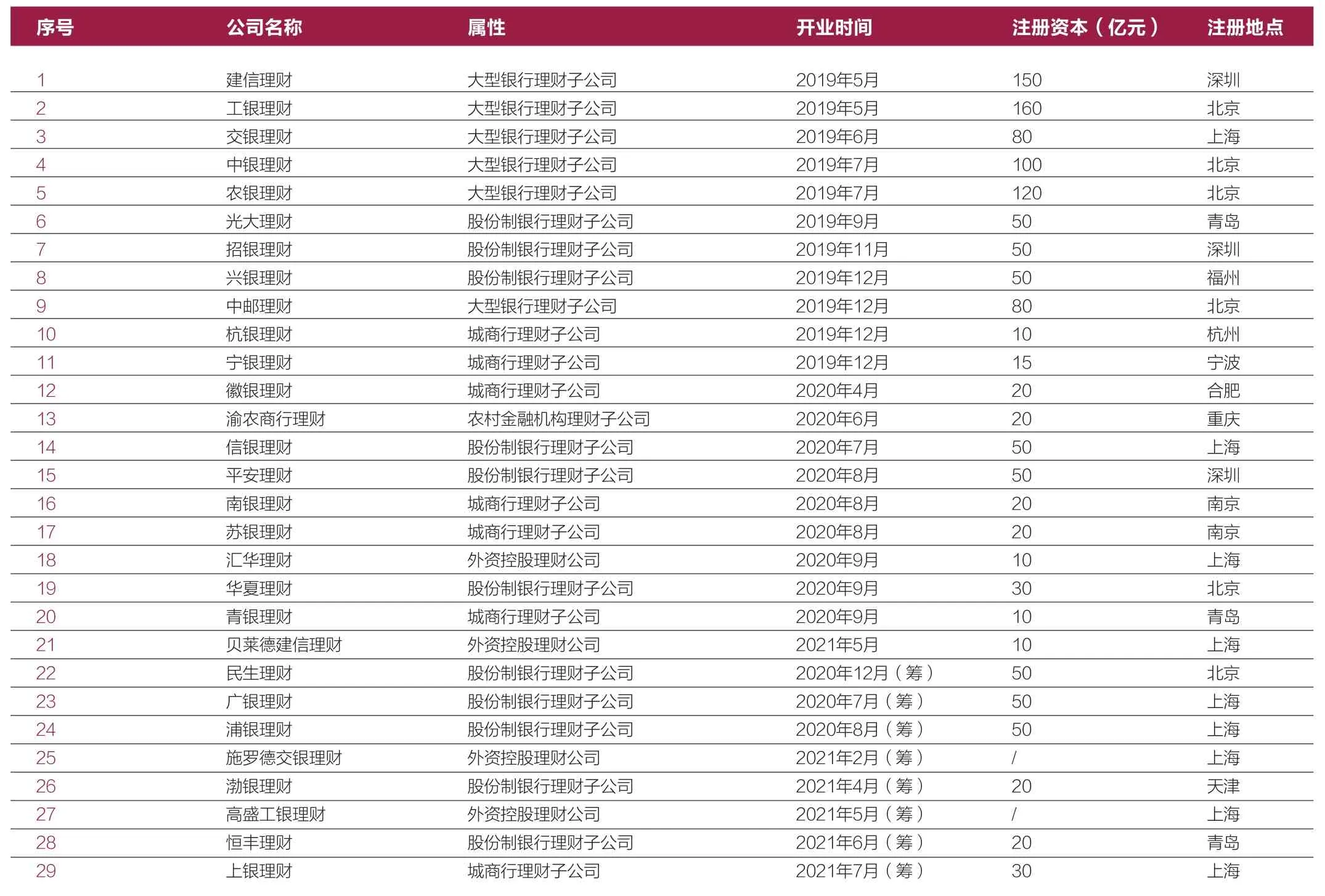

一是专业的银行理财子公司纷纷成立。银行理财子公司是资管新规直接催生的一类新兴资产管理机构,自2019年5月,首批两家理财子公司建信理财和工银理财成立以来,截至2021年三季度末,获批筹建的银行理财公司达到29家,其中21家正式开业。银行理财子公司相较于前身银行内设的资产管理部门,在银行理财运作领域,配备了更多的专业投研团队、交易团队和风控团队,实行更具市场化的运行机制,特别是与国际一流资管机构成立合资理财公司,专业化水平显著提升。

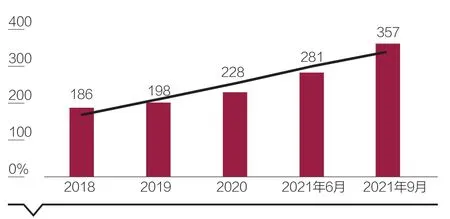

二是银行理财产品结构不断优化。理财产品投资的长期化趋势已经显现,2021年9月新发封闭式理财产品加权平均期限为357天,较2021年6月新发封闭式理财产品加权平均期限281天延长了76天,较2018年新发封闭式理财产品加权平均期限186天大幅延长近1倍。随着银行理财产品存续期限的拉长,银行理财产品投资结构日益丰富,投资领域专业化程度提升。截至2021年三季度末,银行理财投资未上市企业股权等权益类资产1.10万亿元,投向防灾抗灾、疫情防控、绿色债券资金规模超0.3万亿元。

表1 银行理财子公司开业筹建情况

图3 新发封闭式理财产品加权平均期限(单位:天)

资管新规过渡期银行理财面临日趋激烈的行业竞争格局

资管新规核心目的之一是统一同类资产管理产品监管标准,实现对各类机构开展资产管理业务的全面、统一覆盖,设定统一的监管标准规则,重点针对资产管理业务的多层嵌套和监管套利。在资管新规过渡期,均等规则下各类资产管理机构之间竞争的主要领域是专业能力和服务水准,不再是行政许可宽严,各类资产管理机构更多追求的是专业化红利,而不是牌照红利。

在资管新规过渡期,尽管银行理财主动顺应平等规制时代,积极变革,获得了管理规模的增长,保持了资管行业规模最大细分品类的市场地位,但是,银行理财正面临日趋激烈的行业竞争格局。资管新规过渡期之前,银行理财凭借渠道获客优势,信托产品凭借特殊牌照优势,在资产管理规模尚占据压倒性的规模优势。随着资管新规的出台,监管套利不再,首当其冲的信托产品规模呈现不断下滑趋势,而经历20余年专业发展的公募基金凭借专业化优势,在资管新规过渡期,其规模迅速上涨,大有赶超银行理财的势头,保险资金则由于秉持“长期投资、稳健投资”的理念,保持着规模的持续稳步增长。若仅考虑银行理财、公募基金、信托产品、保险资金运用等主要资管领域,2016年,银行理财规模的行业占比为35.08%,而到了2021年三季度,银行理财规模的行业占比显著下滑至29.44%,若从中剔除信托产品规模变化的干扰,这一下滑趋势将表现得更加显著,银行理财正面临来自公募基金和保险资金“咄咄逼人”的攻势。

均等规则时代银行理财的守正

随着2021年底资管新规过渡期的结束,银行理财将如期完成存量业务的整改,迈入一心一意谋求合规新业务发展的均等规则时代。在均等规则时代,银行理财特别是新设立的银行理财子公司应当牢牢把握所处时代的基本特征。其中,一项重要特征便是这个均等规则时代是一个各类资管机构充分竞争的“大资管时代”,银行理财子公司必须直面竞争,坚守正道,构筑差异化的核心竞争优势。

表2 主要资产管理领域规模变化(单位:万亿元)

银行理财应当坚守“稳健收益”的业绩运作目标

稳健的投资收益是银行理财近20年发展赢得客户信赖的核心依托,尽管资管新规要求打破资管产品的“刚性兑付”,却并不反对资管产品的稳健投资收益,相反,从监管层到普通投资者,提倡和追求的均是稳健投资。银行理财追求“稳健收益”,是稳健投资运作的最终体现。

一方面,“稳健收益”是大众财富保值增值的朴素追求,可以为银行理财巩固和扩大客户基础,不断做大资产管理规模。截至2021年三季度,银行理财客户数量延续快速增长趋势,持有理财产品投资者数量达7126万个,较年中增长16.10%。其中,个人投资者达到7097万人,较年初增加了983万人。

另一方面,“稳健收益”目标是银行理财区别于公募基金等其他资管产品“相对收益”目标的核心标签,可以帮助银行理财在均等规则时代的“大资管”竞争格局中获取差异化优势。近年来,银行理财为投资者创造了丰厚的“稳健收益”。2021年前三季度,银行理财累计兑付投资者收益6400亿元,全年收益分配有望继续保持在1万亿元左右,银行理财的收益稳定性水平显著优于公募基金。

银行理财应当坚守“简单明了”的产品创设原则

相较于信托产品100万元认购门槛的“高端理财”属性和公募基金高净值波动的“风险理财”属性,银行理财由于认购门槛低和净值波动小,具有“大众理财”属性。党的十九大报告指出,要增加居民财产性收入来源,对于普通居民来说,银行理财是其增加财产性收入、实现财富保值增值的最现实和最直接渠道。

银行理财的低认购门槛,绝不仅是体现在认购金额低的单一方面,还应当体现为银行理财产品创设的“简单明了”,能够让不具备专业投资知识的普通投资者在较短时间内认知和理解银行理财产品的收益风险特征。银行理财的客户基础中,既有相当部分年龄偏大的养老需求群体,希望通过银行理财获取稳定的养老资金来源,也有一定数量个人资产数额偏低的中低收入群体,希望通过银行理财来实现资产保值增值,这些群体的金融专业知识相对浅薄,天然要求“简单明了”的资管产品,作为“大众理财”的银行理财应当坚守对接服务好此类民生财富管理需求,巩固扩大社会影响力和市场占有率。

表3 银行理财相比公募基金年度收益波动性较小(单位:万亿元)

银行理财应当坚守“铺天盖地”的客户服务宗旨

资管行业属于现代金融服务业,有价值的客户服务是资管行业赖以生存和发展的基础。银行理财植根于银行体系,与客户具有天然的广泛联系。我国商业银行经过40余年的发展,已经形成了遍布国内城乡的庞大经营网络,中国银行业协会统计数据显示,截至2020年末,我国银行业金融机构网点总数达到22.67万个。商业银行在全国范围内的经营发展,对我国居民金融意识的普及和提升发挥了重要作用,保证了最广大人民群众能够及时享有均等优质的现代金融服务。

资产管理机构及时感知和发掘客户需求是其创设优质资产产品的基础,持续倾听和反馈客户建议是其提升资管能力的保障。银行理财应当坚守商业银行广泛联系客户的天然优势,借助庞大的商业银行实体经营网点,以“盖地”之势直面客户,服务客户,同时,银行理财还应当积极运用现代互联网信息技术,搭建与客户即时信息展示交互平台,以“铺天”之网触达客户,聚拢客户。通过“铺天盖地”的客户服务宗旨,获取差异化竞争优势,赢得自身跨越式发展。

均等规则时代银行理财的创新

资管新规过渡期结束后,银行理财进入均等规则时代,这个时代绝不仅是各类资产管理机构围绕“存量业务”的激烈竞争,还是面向巨大财富管理“增量需求”的开拓掘金。

均等规则时代恰逢资管行业的蓬勃发展时期,2018年我国人均国内生产总值(Gross Domestic Product,简称GDP)首次突破1万美元大关,借鉴美国资管行业发展历史经验,1978年美国人均GDP突破1万美元后,美国资管行业特别是美国银行系资产管理机构迎来了蓬勃发展的历史机遇期。因此,银行理财子公司需要牢牢把握这个“财富红利时代”,开拓创新,实现跨越式发展。

银行理财可以利用资产配置平台优势,开展跨市场、多品类的资产配置

资管新规、理财新规和《商业银行理财子公司管理办法》赋予银行理财特别是银行理财子公司广泛的资产管理业务经营范围,银行理财既可以发行公募理财产品,也可以发行私募理财产品,不仅可以投资标准化资产,也可以投资非标准化资产。总而言之,银行理财具有资产配置平台的职能。银行理财特别是银行理财子公司应当在资产配置平台这一定位上做足功课,做好文章,做出特色,持续推出跨资产品类、跨市场的理财产品,整合好上下游商业银行、证券公司、基金公司、信托公司、保险资管公司、期货公司、私募基金等专业投资机构有利资源,获取资产配置轮动表现带来的稳健收益,实现自身的跨越式发展。

银行理财可以把握社会养老需求增长趋势,拓展养老理财产品业务

第七次全国人口普查数据显示,2020年,全国人口约14.12亿人,其中,老年人口基数庞大,60岁以上人口有2.64亿人,占比18.7%;65岁以上人口有1.91亿人,占比13.5%,我国正在成为中度老龄化国家,社会养老需求巨大。2021年《政府工作报告》中首次将规范发展第三支柱养老保险列为全年政府工作的重要内容。2021年9月,中国银保监会发布《关于开展养老理财产品试点的通知》,选择“四地四家机构”进行养老理财发行试点,标志着养老理财产品得到政策层面的高度重视,养老理财的发展进入了规范化发展的新阶段。银行理财子公司应当积极探索布局养老理财业务,把握我国老龄化社会进程中巨大养老金融需求带来的历史性发展机遇,实现自身的跨越式发展。

银行理财可以依托母行经营优势,提供“投贷联动”综合化金融服务

当前,我国商业银行正在经历从对公业务、零售业务到财富管理业务发展的第三次转型升级,银行理财特别是银行理财子公司在商业银行财富管理战略转型之中具有举足轻重的作用。银行理财子公司应当而且可以主动融入母行的综合化经营布局,实施“依托而不依赖母行”的发展战略,充分借助母行在客户积累、渠道布局、资产获取、信息发掘等多方面的优势,巩固拓展自身的营销体系、投资体系和风控体系。同时,银行理财特别是银行理财子公司可以通过自身的专业投资优势,与母行实现“投贷联动”,联合营销,为客户提供综合化的金融服务方案,不断增强客户对银行体系的黏性和依赖度,推动母行的存款、投行、托管、私人银行等业务协同发展,实现自身的跨越式发展。

猜你喜欢

消费导刊(2018年10期)2018-08-20

商周刊(2018年10期)2018-06-06

祖国(2018年4期)2018-04-21

债券(2017年7期)2017-09-05

财经(2017年12期)2017-06-02

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21