董事长和总经理任期交错对债务融资成本的影响

2022-02-23 02:58王静首都经济贸易大学会计学院北京100070

商业会计 2022年2期

王静 (首都经济贸易大学会计学院 北京 100070)

一、引言

债务融资是企业进行外部融资的主要方式之一,2019年《政府工作报告》将缓解企业融资难、融资贵的问题纳入政府工作范围,以降低企业贷款成本。目前的研究结论发现,影响企业债务融资成本的因素有很多,如宏观经济水平、企业治理水平、会计稳健性以及会计信息披露质量等。1984年Hambrick和Mason提出高层梯队理论,该理论认为,高管团队可量化的人口统计特征(如性别、年龄等)与其个人价值观或认知存在紧密联系,进而影响企业战略决策和绩效。因此,高管特征异质性的存在会对企业的行为产生一定的影响,如企业日常经营决策、发展状况等,这进一步会影响到外界对企业的评价。

随着我国经济由高速增长阶段转向高质量发展阶段,对企业高质量发展的影响因素进行研究非常必要。马刚宁(2021)将高质量发展定性的目标要求转化为定量的财务指标,建立了一套相对完备的企业高质量发展指标体系。在该体系中,人员、人才对企业的管理在满足企业高质量发展目标要求的实现上发挥了重要的作用,进而影响着企业的经营绩效。董事长和总经理作为企业治理结构中最高层次的管理者,分别负责企业重大事项的决策环节和执行环节(Kato & Long,2006)。与其他高管相较,董事长和总经理对公司的战略和经营决策的影响具有决定性作用(李增泉,2000)。

在任期方面,高管在企业任期时间的长短对企业的经营发展会产生一定的影响,胡梦楠、王富炜(2020)基于神经网络模型对独立董事的最佳任期进行了研究,研究表明,适当延长独立董事的任期时间不仅不会降低独立董事的有效性,而且还可以有效缓冲“缺口”问题。但是高管之间的任期交错(尤其董事长和总经理之间)会对企业产生有利影响还是不利影响呢?高管的任期交错时间长短是通过何种因素影响债务融资成本? 这需要进行初步验证。叶秋彤、李雅婷(2021)研究发现,高管的团队特征会对企业的战略变革产生一定的影响,其中,高管团队的平均任期与企业战略变革之间呈显著的负相关关系,即任期越短的团队,越有助于推进企业战略变革。因此,本文在研究董事长和总经理任期交错与债务融资成本之间关系的同时,还需要找出其中的影响机制。

综上,董事长和总经理的任期特征可能会影响企业的经营状况,进一步对债务融资成本产生影响,目前鲜有学者就二者任期交错与债务融资成本的关系进行研究,多数文献从任期交错对企业盈余管理、创新水平等角度进行考察。因此,本文参考姜付秀(2013)的做法,将任期交错作为任期异质性的衡量指标,拟解决以下问题:董事长和总经理的任期异质性对债务融资成本有什么影响以及通过何种机制影响?机构投资者持股、产权性质是否对董事长和总经理与债务融资成本的关系发挥调节作用?针对以上问题,本文将沪深A股2009—2019年上市公司的数据作为研究样本,考察董事长和总经理任期交错对债务融资成本的影响,并进一步研究了经营风险的中介效应以及产权性质、机构投资者持股的调节作用。

二、理论分析与研究假设

(一)董事长和总经理任期交错与债务融资成本

根据高层梯队理论,董事长和总经理的任期异质性会对企业行为产生一系列的影响,如影响公司战略决策的制定和企业经营绩效。已有文献表明,高管团队任期异质性不利于集体的凝聚力与融合力(Jackson et al.,1991)和企业绩效的提升(张平,2016)。当董事长和总经理任期相同时,二者拥有相同的企业经历、类似的企业文化认知,而相同的任期也有助于提高彼此之间的熟悉、默契程度,有助于降低沟通成本和减少摩擦,从而使企业经营更加稳定。而当二者任期交错程度较大时,不同的认知和经营理念会导致双方的沟通成本较高,不利于经营的稳定性以及决策效率、决策质量的提高,会增大企业的破产风险和经营风险,债权人也因而提高资本成本用以违约风险的补偿。基于此,本文提出假设1:

H1:董事长和总经理任期交错时间越长,企业的债务融资成本越高。

(二)董事长和总经理任期交错、经营风险与债务融资成本

国际国内经济状况的不断变化,会给企业日常经营和未来产生较大的影响。当董事长和总经理任期不同时,差异化的高管特征和认知不利于彼此的有效沟通和企业凝聚力的提升,也不利于技能的整合和资源的科学配置(Hambrick,1989),进而不利于企业经营效率的提高和效果的改善,甚至会加大企业财务危机和破产概率。陈汉文、周中胜(2014)认为稳健的经营有利于降低风险溢价和融资约束。因此,本文认为,董事长和总经理的任期交错时间越长,二者的磨合程度越低,不利于企业经营决策的实施,进而加大企业经营风险,从而影响企业的债务融资成本,即经营风险在董事长和总经理的任期交错与债务融资成本之间起中介的作用。基于此,本文提出假设2:

H2:经营风险在董事长和总经理的任期交错与债务融资成本之间起中介作用。

(三)董事长和总经理任期交错、机构持股与债务融资成本

一般来说,机构投资者具备较强的信息获取能力和行业分析能力,可以为企业的经营决策和战略选择提供较为专业有效的指导,对不同任期的董事长和总经理产生了监督效用,避免由于决策失误给企业造成的不利影响,进而有利于提高企业的经营效果。研究发现,机构投资者持股有利于企业绩效的提升(Gadhoum,2000)。本文认为,董事长和总经理由于任期交错导致的冲突和磨合不足会对企业经营产生影响,而机构投资者持股可以缓解这一过程,促使企业平稳健康地朝着市场需要的方向发展,从而降低企业的经营风险和破产危机,有助于提高债权人的信心,降低债务资本成本。基于以上分析,本文提出假设3:

H3:机构投资者持股可以反向调节董事长和总经理任期交错与债务融资成本之间的关系。

(四)董事长和总经理任期交错、产权性质与债务融资成本

一般来说,国有企业的债务融资成本比民营企业更低(李广子、刘力,2009;魏志华等,2012),这是由国有企业的性质决定的,国家对国有资本拥有所有权或者控制权这一特点为其经营提供了强有力的保障。当国有企业因经营问题不能偿还贷款时,政府会通过追加免税、财政补贴等方式帮助其偿还债务,银行更加信任其还款意愿和偿债能力(Allen等,2005)。而民营企业不具备以上优势,银行等债权人会对其进行更加全面的审查和评估,如信用等级、内控质量、公司治理、经营风险等方面。因此,为了避免债务人企业违约,与国有企业相比,银行等金融机构债权人会更加关注非国有企业董事长和总经理任期交错对债务融资成本的影响。基于以上分析,本文提出假设4:

H4:与国有企业相比,董事长和总经理任期交错对债务融资成本的影响在非国有企业中更显著。

三、研究设计

(一)样本选择与数据来源

本文选取的时间区间为2009—2019年,并将我国沪深A股上市公司作为研究样本,按照如下标准处理:(1)剔除金融保险类及ST企业。(2)剔除变量缺失的观测值。(3)剔除董事长与总经理两职合一的样本。本文共包含16 669个观测值,其中高管任期时间来自CSMAR数据库,缺失数据根据巨潮资讯网披露的年度报告整理,其他数据来自CSMAR、WIND数据库。为了消除极端值的干扰,本文对所有连续变量进行了前后1%的缩尾处理。

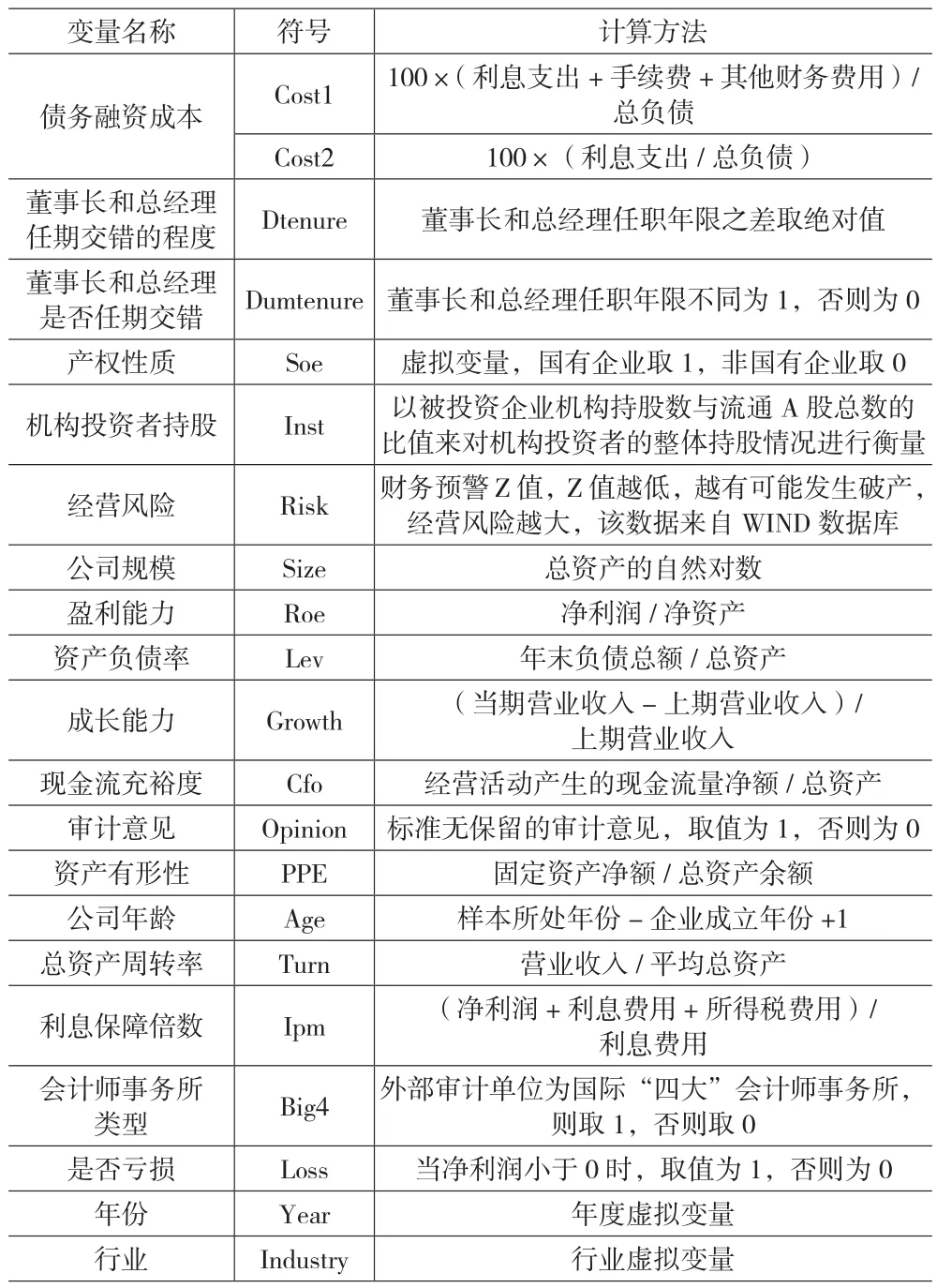

(二)变量定义

变量定义如下页表1所示。根据李广子等(2009)的计算方法,债务融资成本(Cost)有两种算法:(1)债务融资成本=利息支出/总负债。(2)债务融资成本=(利息支出+手续费+其他财务费用)/总负债,其中利息支出、手续费、其他财务费用均来自“财务费用”的明细科目,本文在此基础上将Cost1/Cost2分别乘以100。参考姜付秀等(2013)的做法,本文对董事长和总经理任期交错(Dtenure/Dumtenure)设置了哑变量(Dumtenure)和连续变量(Dtenure)两个指标。借鉴向德伟(2002)的做法,文中经营风险的大小(Risk)用财务预警Z值加以衡量,Z值越低,企业越有可能发生破产,经营风险越大。

表1 变量定义表

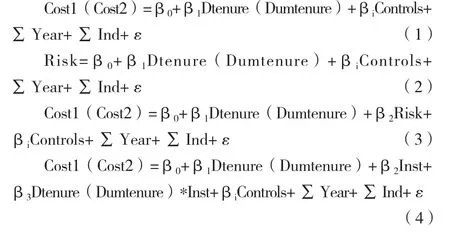

(三)模型构建

上述模型中,β是常数项,Controls是控制变量,∑Year是控制年份效应,∑Ind为控制行业效应。模型(1)用于验证假设1,模型(2)和(3)用于验证假设2,本文采用温忠麟等(2014)中介效应的检验方法。模型(4)用以检验假设3。

四、实证分析

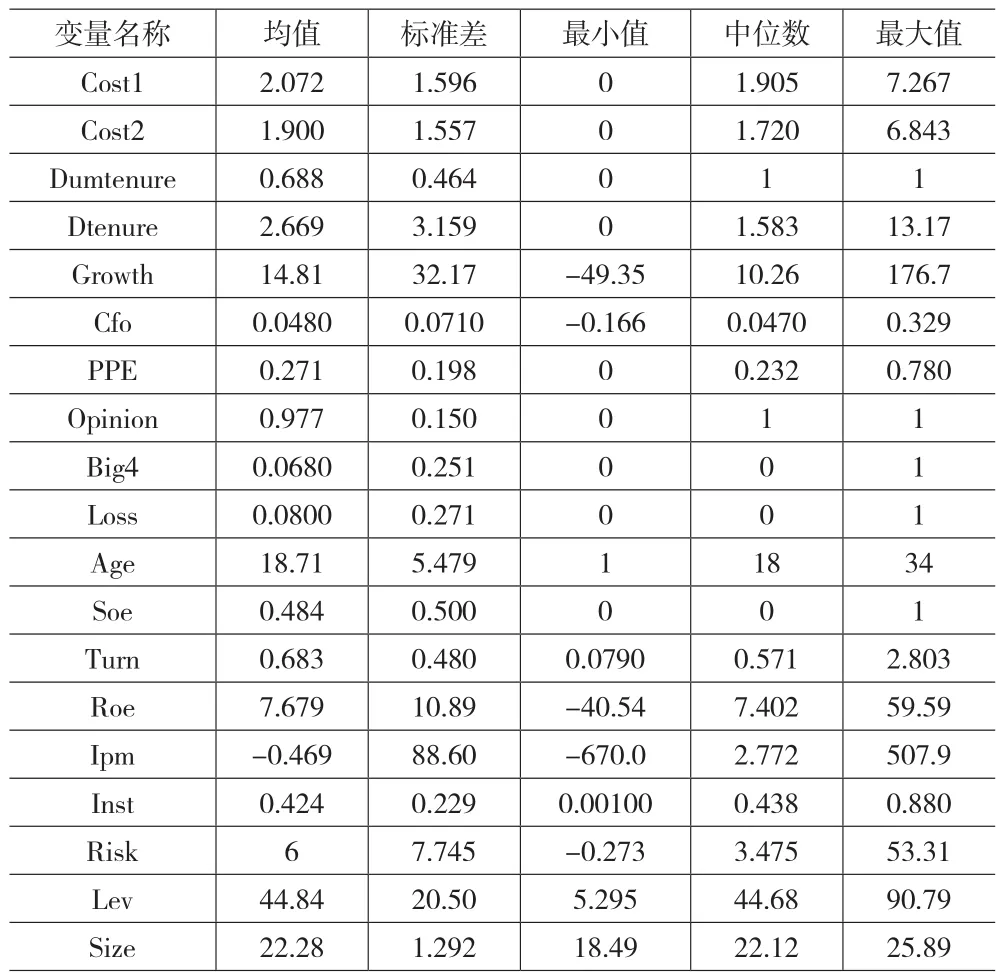

(一)描述性统计

结果如表2所示,样本企业债务融资成本的均值分别为2.072、1.900,中位数分别为1.905、1.720,二者相差不大说明数据比较稳定,而最大最小值差距较大说明各样本情况不尽相同。董事长和总经理任期交错(Dtenure)的均值是2.669年,任期交错哑变量(Dumdtenure)的均值是0.688,表示约69%的样本企业中存在董事长和总经理任期交错的现象。产权性质(Soe)的均值为0.484,说明国有企业在研究区间中的占比为48.4%。

表2 描述性统计

(二)相关性分析

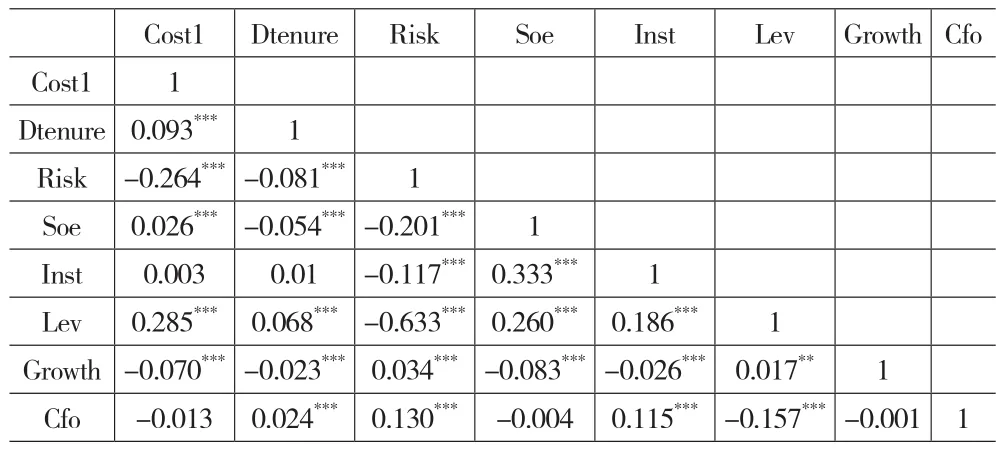

各主要变量之间的相关性分析结果如表3所示(部分控制变量未列入其中)。董事长和总经理任期交错Dtenure与企业债务融资成本Cost1的相关系数为0.093,并在1%的水平上显著,可知董事长和总经理任期交错与企业债务融资成本呈正相关关系,初步验证了假设1。经营风险Risk与企业债务融资成本的关系显著水平为1%,相关系数为-0.264,说明经营风险越大,债务融资成本越大(Z计分值越大,经营风险越小)。其他变量间的相关系数小于0.5,说明各变量之间不存在严重的多重共线性问题。

表3 主要变量的相关性分析

(三)回归分析

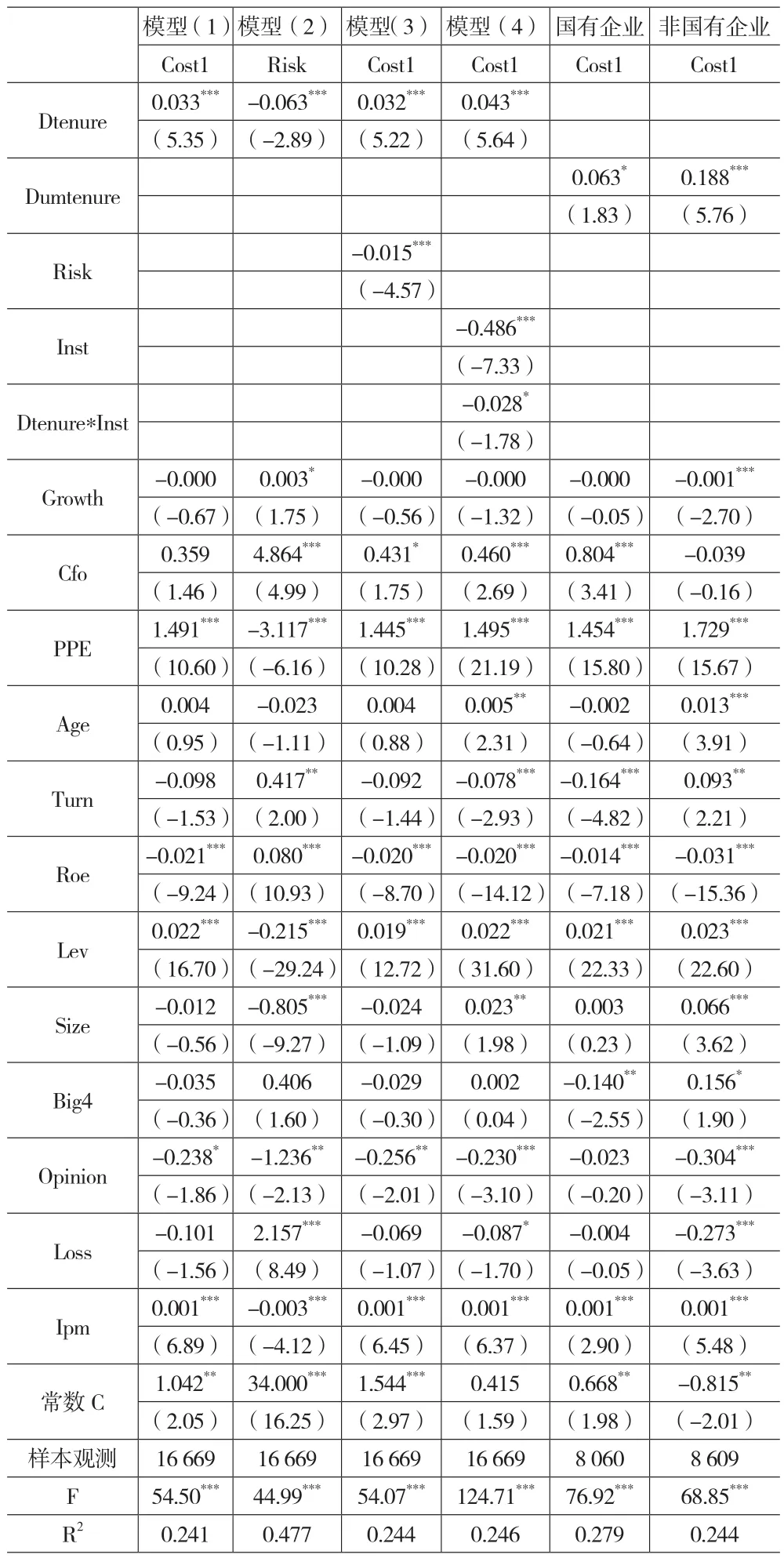

本文使用计量软件STATA进行多元回归分析,结果见下页表4。模型(1)回归结果显示,董事长和总经理任期交错(Dtenure)的系数为0.033,且在1%的水平上显著,表明董事长和总经理任期交错时间越长,企业的债务融资成本越高,假设1得到验证。模型(2)中,Dtenure的系数在1%的水平上显著为负,说明董事长和总经理任期交错时间越长,企业的经营风险越大(Risk值越小,说明经营风险越大)。模型(3)中,Risk的系数显著为负,说明企业经营风险越大,债务融资成本就越高。结果表明,经营风险在董事长和总经理的任期交错与债务融资成本之间发挥着中介作用,即董事长和总经理任期交错的时间越长,企业的经营风险越高,而较高的经营风险会提高企业的债务融资成本,假设2进一步得到验证。模型(4)回归结果显示,交乘项(Dtenure*Inst)的系数在10%的水平上显著为负,说明机构投资者持股可以对不同任期的高管发挥监督作用,促使企业可以平稳、科学的经营发展,即抑制董事长和总经理任期交错对债务融资成本的影响,假设3得到验证。此外,本文还对产权性质进行了分组回归,结果发现,与国有企业相比,非国有企业中董事长和总经理任期交错对债务融资成本的正向影响更加显著,假设4得以验证。

表4 多元回归分析结果

在控制变量中,Cfo、PPE、Lev、Ipm等变量的系数显著为正,说明这些因素与债务融资成本呈正相关关系,Roe、Opinion等变量的系数显著为负,说明这些因素与债务融资成本呈负相关关系。

(四)稳健性检验

1.更换解释变量和被解释变量。将哑变量Dumtenure作为董事长与总经理任期交错的衡量指标来研究二者是否交错对企业债务融资成本的影响。结果表明,Dumtenure的回归系数在1%的水平上显著为正,表明与董事长和总经理任期相同的企业相比,不同任期的企业债务融资成本更高。同理,将Cost1替换为Cost2,结果依然显著。

2.控制董事长和总经理的任职年限。将董事长与总经理的任职时间(Tenure1与Tenure2)纳入主回归中,以验证董事长、总经理的任职时间对回归结果的影响。结果显示,Dtenure的系数仍然显著为正,说明董事长、总经理各自的任职时间并不会影响他们之间任期交错与债务融资成本的关系,实证结果稳健。

3.剔除任期相同样本。剔除Dtenure=0的样本可以更准确地分析董事长和总经理任期交错时间对债务融资成本的影响,研究结论不变。

五、结论

本文主要考察董事长和总经理任期交错对企业债务融资成本的影响,并进一步研究了经营风险的中介效应以及机构持股、产权性质的调节效应。得出以下主要结论:董事长和总经理任期交错时间越长,企业的债务融资成本就越高。任期交错时间越长,由于认知不同导致的摩擦会加大企业的经营风险,进而提升了债务融资成本,即经营风险在董事长和总经理任期交错与债务融资成本之间发挥了中介效应。此外,机构持股能够反向调节董事长和总经理任期交错与债务融资成本之间的关系;相比于国有企业,在非国有企业中董事长和总经理任期交错对债务融资成本的影响更加显著。本文拓展了高管团队异质性和债务融资成本相关领域的研究,为银行等金融机构进行有效监管提供一定的方向,为企业内部治理提供了新的视角。

猜你喜欢

南方文学(2021年2期)2021-03-22

四川党的建设(2018年18期)2018-10-17

含笑花(2017年3期)2017-05-26

金融博览(2016年12期)2017-01-09

中国市场(2016年38期)2016-11-15

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31

传奇故事(上旬)(2009年5期)2009-12-06