税收影响“珠三角”九市科技创新的探讨

——基于粤港澳大湾区视角

2022-02-21 07:55:20邓满源

江苏商论 2022年2期

邓满源

(广东财经大学,广东 广州 510320)

粤港澳大湾区在中央、广东省印发的多个文件中均被定位为国际科创中心和世界级先进制造中心12019年2月中共中央、国务院印发的《粤港澳大湾区发展规划纲要》、2019年7月广东省委、省政府印发的《关于贯彻落实(粤港澳大湾区发展规划纲要)的实施意见》、广东省推进粤港澳大湾区建设领导小组印发的《广东省推进粤港澳大湾区建设三年行动计划(2018—2020)》均对此做出指示。。广东省深圳、广州、佛山、珠海、东莞、惠州、中山、江门、肇庆“珠三角”九市占据粤港澳大湾区98%以上的面积,人口总量占比近九成,地区开放程度高,经济活力强,经济实力雄厚,是“科创中心”建设的核心区域。税收政策制定与实施效果关乎科技创新的活跃度,对“科创中心”目标的实现至关重要。“珠三角”九市遵循的税收政策与毗邻的香港、澳门有所区别,但又受到港、澳两地辐射的影响,厘清珠三角地区科技创新面临的主要税收问题,对于粤港澳大湾区的产业升级至关重要。

一、“珠三角”九市科技创新情况介绍

(一)科技投入资金大,创新活跃度高

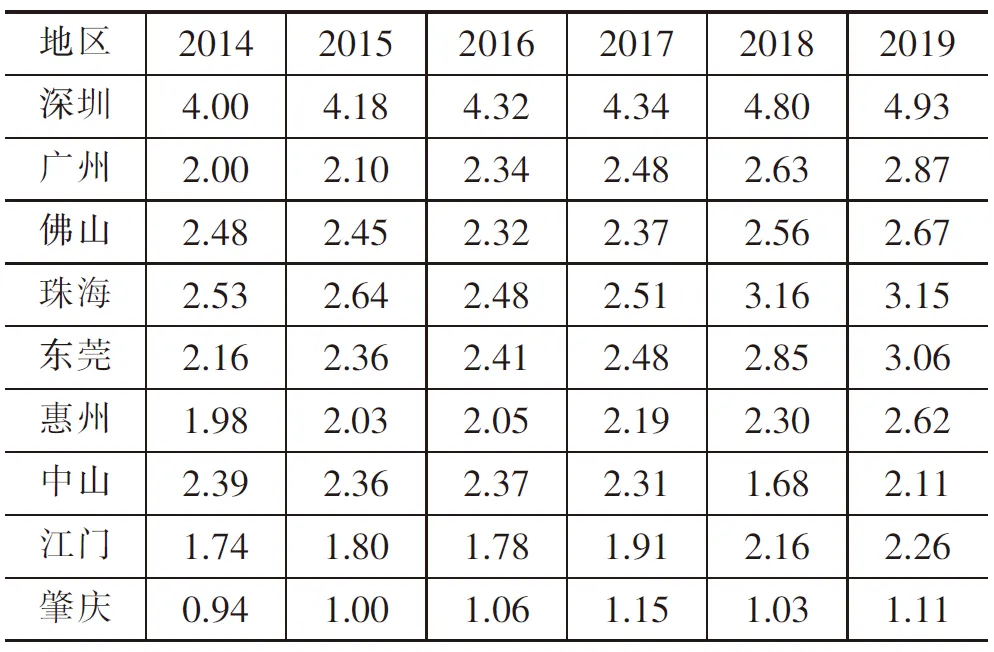

城市化、区域一体化、科技创新发展战略促进了大湾区资金、技术、人才、政策的“核聚变反应”。从中国科技发展战略研究院公布的2017—2019年间《中国区域科技创新评价报告》来看,广东在科技创新环境、科技活动投入和产出,高新技术产业化和科技促进经济社会发展方面优势明显,已成为我国南部地区最重要的技术创新中心和高技术产业集聚区域。自2017年起,广东省区域创新能力跃居全国第一位,而占据广东省科技研发投入绝对比重的“珠三角”九市的创新能力连年递增(如表1)。珠三角科技投入力度明显。以2019年为例,珠三角地区R&D经费支出为2962.36亿元,占全省R&D经费的95.6%,2019年R&D经费支出超过百亿元的地市已由4个增加至6个,依次为深圳、广州、佛山、东莞、惠州、珠海。从研发主体来看,深圳工业企业自主创新投入占比接近九成,广州企业类研发投入占比64%,深圳、广州的自主创新研发活动相对其他七个城市更为活跃2数据来源:中商产业研究院。。

表1 “珠三角”九市RD/GDP比值 (单位:%)

(二)地区部署明确,发展侧重点清晰

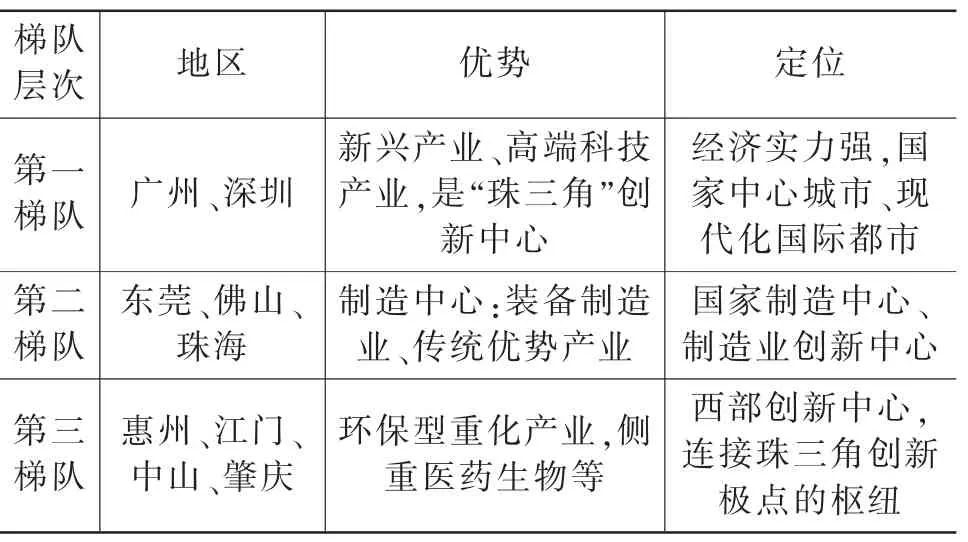

广东省不管是科技创新环境、科技创新投入还是科技创新绩效在全国范围内都处于领先地位,“珠三角”九市也均有各自的发展侧重点。目前,“珠三角”九市数字经济指数呈现“两核多梯次”分布体系。深圳与广州属于两核,东莞、佛山和珠海紧随其后。以地区经济总量和科技投入总量为量化点,“珠三角”九市在科技创新层面形成了三级梯度。第一梯度为深圳、广州,两地经济实力强、科技研发活跃,创新优势明显,这一梯度的科技创新主要集中在新兴产业及高端科技产业。东莞、佛山、珠海紧随其后,形成第二梯队,这一阶层的科技创新需求与发展主要集中在装备制造业及优势传统产业。其他城市处于第三阶层,地区经济总量虽然相对不高,但从发展侧重点来看,在地区发展意图和产业发展要求上对科技创新的需求显现明显,仍有较大的提升空间(表2)。

表2 “珠三角”九市科技发展优势及定位

二、“珠三角”九市企业科技创新的税收政策部署及影响分析

(一)“珠三角”九市企业科技的税收政策部署

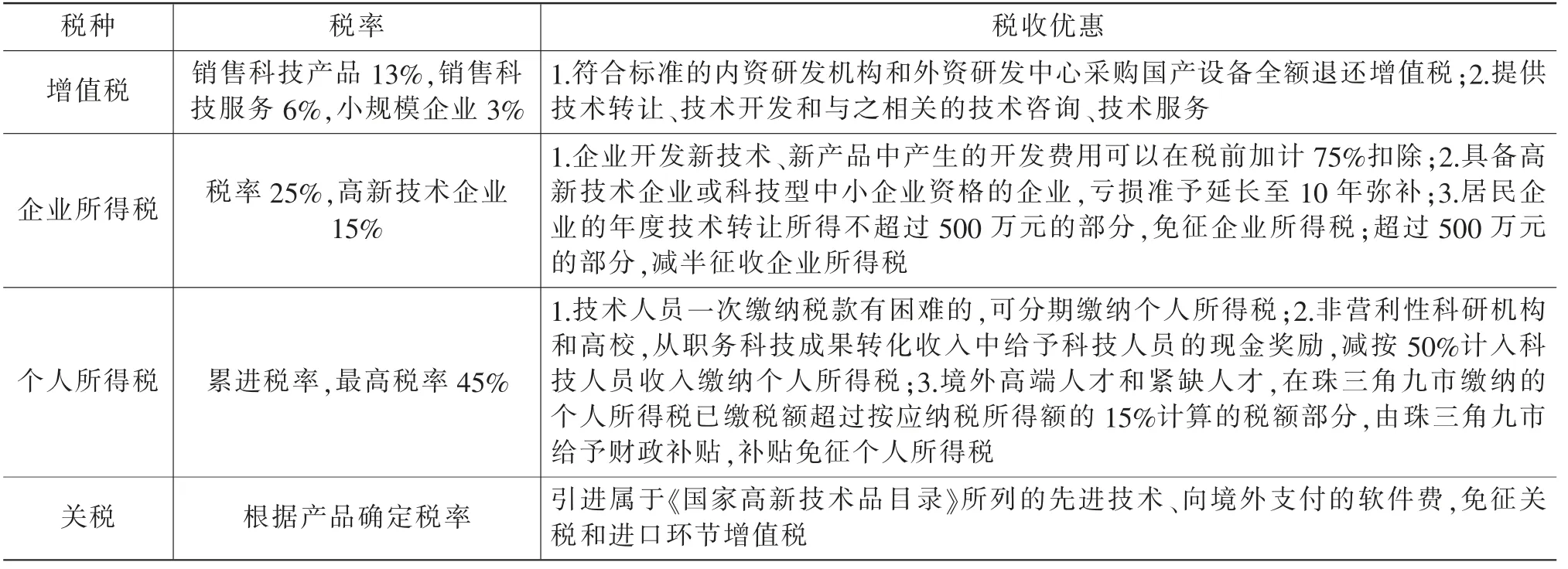

“珠三角”九市企业科技创新的税收负担主要集中于流转税和所得税类。

(二)税收对“珠三角”九市企业科技活动的影响分析

虽然“珠三角”九市的科技创新已颇具规模,但在保证持续发展壮大、成为经济增长引擎的过程中,税收始终是重要的政策工具。对税收的效应进行深入分析,具有现实意义。

1.数据的筛选。本文结合我国税收制度的现状和特点,根据“珠三角”九市数据可获得性以及可比性,以沪深两市主板上市的“珠三角”九市企业2013—2019年报的相关数据作为样本,该样本选取有如下考虑:(1)2013年我国“金税三期工程”上线并全面完成营改增,这些举措给税收征管带来更大的便利性,现代化管理能更有效提升征管水平,企业在科技研究开发活动中购买的科研设备、科研材料等均可实现抵扣,消除了营业税产生的重复征税问题,更能客观地体现流转税负的影响。(2)2019年粤港澳大湾区国际科创中心概念形成,粤、港、澳三地致力于消除税收差异,税收合作更为频繁,对珠三角的辐射影响明显。(3)加强对上市公司的监管,更能反映出当前税负对于企业创新的影响。本文选择对象需要满足的条件:一是2013—2019年每年的销售利润率都要大于0,确保企业具有盈利能力。二是2013年度至2019年度期间每年都有研发支出的发生并大于0。数据来源为经济金融研究数据库(CCER)、《中国科技统计年鉴》。

2.各税种在“珠三角”九市科技创新中的影响效果。对税收于“珠三角”九市科技创新二级指标的上述数据通过SPSS22.0系统进行线性回归分析,计算出了以下(表5)相关指标得分值以及最终的排序。从表5可以看出,各税种对企业科技创新均有显著相关性,以流转税、所得税表现明显。就企业的研发投入来说,所得税的影响较大,企业的科技投入除了考虑在投入过程中的税负,企业的收益利润也占据很大影响成分。而就申请专利来看,流转税表现更为明显,我国商品流通中间接税的影响更大,流转税对企业的科技产出成果影响更为直接。

表5 税收对“珠三角”九市科技研发影响的相关性检验

三、对策建议

(一)合理布局,以点带线全面铺开区域内创新的税收整体战略

推进珠三角科技创新走廊建设,税收整体布局上可以考虑由“中心蓄力”向“多点开花”、以轴带为支撑的区域多片式融合发展模式。根据各地经济实力及发展优势来看,“广州-深圳”作为“珠三角”腹地及显著支撑点,税收布局要注重利用既有资源和科技创新成果,以研发推动产业、产业促进研发,发挥排头兵功能,整合、培育创新元素,发展高新产业,在此基础上形成科技创新发展的引擎功能。同时,依托沿海、沿江两条战略支撑轴加快推动泛区域税收布局,形成多地联动发展。核心区的税收政策要注重保有并拓展重大改革、重点领域示范功能,其他区要着重承接功能拓展的税收“催化剂”功能。

(二)税收政策布局以实现未来融合统一为目标

表3 “珠三角”九市企业科技活动的主要税收政策

表4 变量定义

首先,在区域管理上,珠三角九市的税收政策与港澳相比,税负偏高,影响科技自主创新力。目前在个人所得税上税负因通过内地的财政补贴,流通障碍已基本消除。但在流转税、企业所得税上仍有较大改进空间。加之两者对微观主体科技创新的影响本就突出,又受到港澳两地政策辐射影响,因此,应当加快区内的税收协商合作步伐,降低内地与港澳两地的税负差异。其次,目前“珠三角”九市适用的税收模式为:自贸区、前海开发区等少量特殊区域被划分开来享受特殊政策,其他使用一刀切模式。在九市各自发展优势的基础上,应当考虑对九市整体进行布局规划,以市为单位实行综合片区管理,有针对性地发展片区内重点行业。在区域规划基础上,要关注产学研合作的成效。科研成果能否顺利转化,是产业创新驱动发展的关键因素。推动产学研成果对接,挖掘创新成果的高价值是创新发展的根本要求。在重点机构培育上,应当大力推动企业研发力量及新型研发机构建设,依托产学研组合式创新促进产业链升级。

(三)加快实现税收征管一体化管理

充分发挥税收征管的基础性、保障性功能,最大限度地保障科技要素的自由流转,方能保证税收实体法律法规的有效落实,为“珠三角”九市的产业贸易与科技经济高质量发展保驾护航。比如目前针对大湾区工作的境外高端人才和紧缺人才,内地按照税负差额进行补贴的“先征后补”模式,如果不简化申请程序、受理跨度等问题,那么补贴政策的实际效果将大打折扣。目前来看,“珠三角”九市的税收征管模式可以考虑尽快实现税务信息统一收集和系统的全面共享,进而谋求征管一体化的系统共享。

税收征管一体化的实现,短期可以充分运用现代电子数据技术,考虑建立支撑、应用、管理的九市数字化管理与协作架构体系。包括建立数字身份认证、安全认证、权限管理的基础支撑体系;以纳税服务、风险评估为主的应用体系;建立数据采集、接收并按照纳税人分类、税种分类、地区分类、行业分类为分析模块的申报信息数据库和政府、企业、银行、中介的多维度电子信息数据库。长期来看,税收征管的模式应当在适应“珠三角”九市当地特色经济的基础上,谋求同港、澳两地的征管一体,减少科技创新的税收征管差异成本,谋求区内征管协作的最大公约数。

猜你喜欢

当代水产(2022年4期)2022-06-05 07:53:58

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:50

今日中国·中文版(2019年8期)2019-08-23 01:17:44

消费导刊(2018年20期)2018-10-19 08:22:26

金桥(2018年4期)2018-09-26 02:24:50

房地产导刊(2018年7期)2018-08-21 01:49:40

商周刊(2017年17期)2017-09-08 13:08:58

领导决策信息(2017年9期)2017-05-04 04:04:50

中国环境监察(2016年10期)2016-10-24 05:27:24

学习月刊(2015年6期)2015-07-09 03:54:20